鈴木 将之|シニアエコノミスト

所属:経済部

研究・専門分野:マクロ経済

【略歴】

慶應義塾大学(商学部)卒業、慶應義塾大学大学院商学研究科後期博士課程単位取得退学。

国内シンクタンクを経て、2017年住友商事グローバルリサーチ入社。

メディア活動情報

2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆7面「年末の円相場、130円まで上昇」

2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆「<NQN>☆円相場ひとまず落ちつく 日中値幅、今年の平均下回る」

2025年3月17日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆「<NQN>☆ユーロ、投機筋が買い越しに、米から欧へ投資マネー逆流」

2025年2月17日(月)

『Quick Money World』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆「円安「1ドル=156円まで」9割 トランプ政権「関税」に注目続く QUICK月次調査・外為」

2025年2月16日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆21面 「Quick月次調査 外為 円安「1ドル=156円まで」9割、トランプ政権「関税」に注目続く」

サイト内記事

2025年4月18日

調査レポート

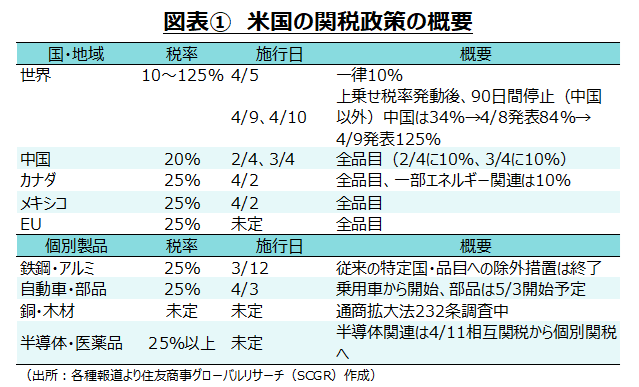

相互関税など関税措置が発動される前に、米国経済は底堅く推移していた。物価上昇率は連邦準備理事会(FRB)目標の2%に向かって低下し、雇用環境は底堅く推移していた。この状態が、今後の米国経済に対する関税の影響を考える上での出発点になる。米国経済の先行きを見通す上で、関税措置という前提条件が重要になる。しかし、その前提条件が日々変化しており、...

2025年4月4日

調査レポート

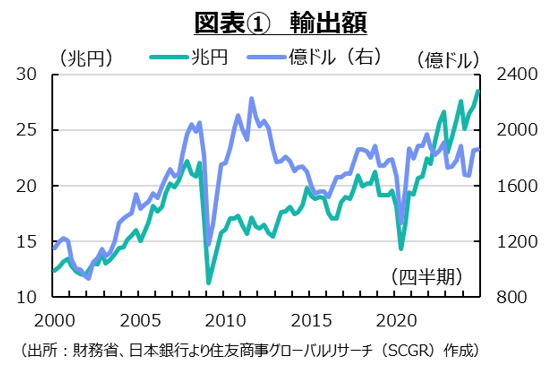

米国の関税政策を巡って、その影響については懸念しかない。ただし、円建て評価額が膨れてきた輸出額は、ドル建てや数量を見ると、実体として伸び悩んでいる。また、これまで増加してきた現地法人売上高も、足元で横ばいに転じている。このように転換点を迎えている日本企業の対外事業戦略において、米国の関税政策がこれまでの戦略を再考する契機になりうる。米国の...

2025年3月17日

調査レポート

日本経済では、個人消費など、内需に足踏みが一部残る中で、全体としては緩やかに回復している。2024年Q4の実質GDP成長率は3四半期連続のプラスになった。しかし、その内訳を見ると、個人消費が力強さを欠く上、輸入の減少が成長率を押し上げており、内容は必ずしも良くない。先行きの日本経済は、緩やかな回復を続けると期待される。ただし、景気先行指数...

2025年3月12日

調査レポート

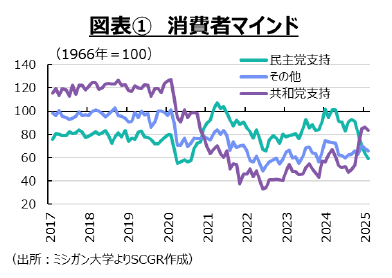

米国経済は、底堅く推移している。足元の経済成長をけん引してきた個人消費は、見た目ほど強くない可能性がある。関税引き上げ前の駆け込み需要が見られた上、それに伴う価格上昇が意識されて、足元にかけて消費者マインドが悪化し、期待インフレ率も上昇しつつあり、消費者は先行きへの懸念を募らせている。トランプ政権は、関税政策を1月末から相次いで発表してき...

2025年3月10日

調査レポート

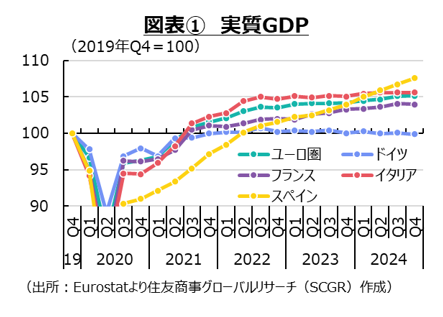

ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。先行きについて、物価上昇率が縮小し、実質賃金が上向いていることもあり、個人消費の回復を通じてユーロ圏経済は緩やかに持ち直すと期待される。しかし、米国の関税政策などをはじめとして、不確実性が高まっていることもあり、そのような景気回復シナリオでは下振れリスクが大きくなっている。従来の...

2025年3月4日

調査レポート

対ドルの円相場は、2025年に入ってから、1ドル=150円前後で安定的に推移してきた。2025年には、日米金融政策の方向の相違から、円安・ドル高が修正されると予想されていたものの、まだそうした動きは見られない。経常収支の見た目から見え難い実体が、円安・ドル高圧力になっている。資金フローが把握し難いことが、円相場の方向感を見誤りやすくさせて...

2025年2月26日

調査レポート

日本経済において、2つの「追加」が懸念材料になっている。それは、日本銀行の追加利上げと米国の追加関税だ。日本経済では、個人消費など内需に足踏みが一部に残る中で、全体としては緩やかに回復している。しかし、内訳を見ると、必ずしも楽観視はできない。個人消費が力強さを欠く上、輸出入の動きも捉え難くなっている。先行きの日本経済は、緩やかな回復を続け...

2025年2月17日

コラム

財務省によると、2024年の経常収支は29.3兆円(前年比+29.5%)と、比較可能な1985年以降で過去最高を記録しました。為替相場が1ドル=151円48銭と、2023年から7.8%円安方向に振れていたことを踏まえると、外貨建て換算の経常黒字も増加したといえ、為替効果のみによって増加した訳ではありません。経常黒字は、日本企業等が海外で稼...

2025年2月17日

調査レポート

ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。先行き不透明感は、米国の追加関税への懸念と欧州企業の競争力低下によってもたらされている。足元の景気がさえない中で、追加関税が今後、供給網を変化させる可能性がある。また、中国企業などとの競争激化が成長の重荷になっている一面もある。これらは、景気循環というよりも、構造変化を引き起こし...

2025年2月13日

調査レポート

米国経済は、底堅く推移している。足元の経済成長をけん引してきた個人消費は見た目ほど強くない可能性もある。個人消費を後押ししてきたクレジットカードローンによる下支えや株価上昇などの資産効果も足元で息切れ気味だ。トランプ政権の政策効果によって物価高など負担増になれば、トランプ政権への期待から高まった消費者マインドが反転して個人消費の抑制要因に...

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.