コモディティ・レポート 2017年10月号 ~秋の相場本格化~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

9月初旬の米国レイバーデイ休場が明けると、秋の相場が本格化する。今秋の金融市場は「ドル相場や金利の反発」を印象付ける出足となった。2017年は8月末から米国を直撃した2つの大型ハリケーンが大混乱をもたらす中で「秋」を迎えたが、激甚災害を受けて早々にまとめ上げられたハリケーン被害救済法案には12月15日までの債務上限引き上げと政府運営資金の確保が抱き合わせられ、トランプ大統領は混乱に紛れて政府機関閉鎖のリスクをいったん凌いだ。ハリケーン被害はFRBの金融正常化の道筋を阻害するものとはならず、むしろ復興需要への期待が生じたほか、待望の税制改革案も9月末に発表された。税制改革実現には困難を伴う上、債務上限問題と12月以降の継続予算も期日までに成立させる必要があるが、2018年秋の中間選挙が視野に入り、消えかけていた「政策期待」が再浮上しつつある。

これに対し、欧州ではBrexit交渉の難航、マクロン仏大統領の支持率低下、独総選挙における極右政党の躍進、カタルーニャ独立問題などのニュースが相次ぐ。4月の仏大統領選挙でマクロン氏がルペン氏を退けて以降、欧州経済の好調と金融緩和策の縮小に目が向きがちだったが、ポピュリズム、排外感情、既存政党への反感、といった気運が後退してはいないことを改めて認識させられた。

国際商品市場においては、原油高・非鉄安と前月とは反対の動きになったほか、北朝鮮情勢緊迫の中でも、前述した欧米のリスクバランスの変化とドル高基調から金相場は反落、供給潤沢な農産品は総じて軟調推移が続いた。全体としては方向感を欠く。だが、セクターローテーションを繰り返しながら高値更新を続ける株式市場同様、商品にも循環物色の動きがみられ、ブレント原油は一時59.49ドルと2015年7月以来の高値を付けるなど、夏場に急騰した金属とともに、長期低迷に対する悲観論は和らぎつつあるかのように見受けられる。

また、市場を取り巻く環境変化を映し出すような動きもところどころで見られた。ハリケーンによりメキシコ湾岸の製油所が一時閉鎖を余儀なくされたことで、9月29日終了週にはWTIとブレント原油との値差が一時6.8ドルまで拡大、米国原油輸出は日量198万バレルにも達し、米国シェール生産の存在感を改めて示した。先物市場では、WTIの総建玉が3年ぶりにブレントを上回り、ローカル原油に甘んじていたWTIの国際指標としての復権と囃された。WTI建玉の増加は、シェール生産業者によるヘッジ売り増加が主要因とされるが、米国産原油の輸出が着実に増加するなか、輸入国やトレーダーが指標として活用する日も遠くないのかもしれない。他方、ブレント原油価格のWTI原油に対する相対的な堅調さは協調減産効果と供給障害、需要好調による原油・石油製品の過剰在庫解消が主因であり、9月下旬の急騰はクルド自治区の住民投票が発端となったが、需給安定とともに市場の目線が過剰供給よりむしろ供給障害や地政学的リスクに集まりやすくなっていることも覗わせた。

エネルギーや工業金属は、共産党大会を控えた中国の政策動向や世界的な自動車EV化の潮流からも強い影響を受けている。中国がこれまでに導入したサプライサイド改革や景気浮揚策に加え、9月には大気汚染対策としての製油所・製鉄所・非鉄製錬所の稼働抑制や、2020年までにエタノールを混合したガソリンを全国展開する方針、2019年から自動車メーカーに対し一定割合の電気自動車の生産を義務付ける規制の導入などが発表された。EV化は一朝一夕には進まないが、ディーゼルゲートからわずか2年で欧州市場ではディーゼル車とガソリン車のシェアが逆転し、プラチナとパラジウムの価格逆転にも繋がった。

商品市況を取り巻く国際・社会情勢が大きく変化する中、相場を巡るコンセンサスも移ろいやすく、需給均衡点を探る局面は続くとみられる。10月は、5年に1度の中国共産党大会と、金融政策の大きな節目であるFOMCとECB理事会などが大きな注目材料となろう。

◆原油(ドル/バレル)

10月は欧州製油所の定期メンテナンスピーク時期にあたること、米国から欧州への大量の原油流入もあり、55ドルを挟んだ値動きを予想。一方、10月はトランプ政権によるイラン核合意順守報告期限、ベネズエラ国営石油会社の社債償還期限(10・11月で合計35億ドル)など地政学的リスクイベントが控える。クルド自治区の住民投票が示したように、原油市場の供給過剰が改善に向かうなか、地政学的リスクは材料視されやすくなっている。また、リビアやナイジェリアの原油生産も9月以降生産停止が相次いでおり、地政学的リスクが意識される状況になれば、価格は急反発するだろう。

◆金(ドル/トロイオンス)

米国では9月下旬に税制改革案を発表、10月には次期FRB議長人事も固まる見込みで、期待値が下がりきった米政権の動きが再び注目されつつある。他方、ユーロ圏では政治リスクが再浮上し、ドル安一辺倒の地合いは変わりつつある。金市場では12月利上げ確率上昇に伴い先物売りがみられ、チャートポイントを割り込むと下げ幅拡大の可能性があるが、金融引き締めが実体経済や株式市場に変調を及ぼすリスクも燻りつづけていることから、長期保有スタンスの分散投資需要は根強く、相場の下値を支える見込み。

◆銅(ドル/トン)

LMEでは9月5日に3年ぶり高値$6,970/トンを付けたが、需給実態以上の投機過熱が目立っていたことから、利益確定売りや鉱山会社のヘッジ売りに圧され反落。LME在庫はトレーダーの保有玉移動によって短期増減を繰り返しているが、9月には北朝鮮情勢悪化で一部銀行が韓国国内の在庫保有に対するファイナンスを絞ったことで余剰玉が韓国内のLME倉庫に持ち込まれたとされ、Cash-3か月物の逆鞘は一時10年ぶり60ドルに拡大。17-18年需給バランスは概ね均衡とみられ、中国共産党大会やLME Weekに新たなヒントを探る局面か。

◆小麦(セント/ブッシェル)

ロシア産小麦の豊作・米国産春小麦生産量の上方修正などの弱材料が出尽くしており、シカゴ小麦価格は現行レンジでの推移を予想。米国では、冬小麦の作付面積/進捗に注目が集まる。2016年は、過去最低の作付面積を記録したが、小麦価格安や主要生産州での病害被害拡大をうけ、2017年の作付は更に縮小する可能性が指摘されている。

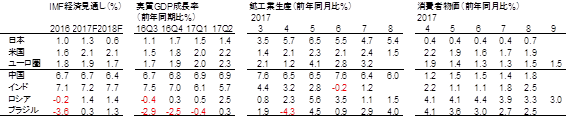

◆マクロ経済指標一覧

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月3日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月31日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月29日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月27日(月)

毎日新聞出版『週刊エコノミスト』2025年2月4日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月24日(金)

『読売中高生新聞』2025年1月24日号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.