コモディティ・レポート 2018年12月号 ~乱気流に備えを~

◆相場概況

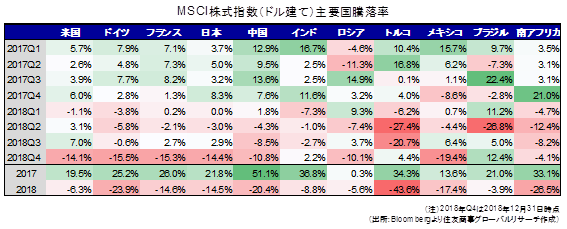

2018年を迎えた頃、マーケットでは「ゴルディロックス」という言葉が飛び交っていた。2017年に世界同時経済成長を達成、2017年12月末の米国税制改革がさらに追い風になるとの期待から、株式・商品市場は軒並み上昇。「Dr. Copper」の異名を取る銅は2017年末にCME先物市場で16連騰を記録していた。だが、世界株式市場のドル建て時価総額はそれから間もない1月にピークをつけており、主要商品も米国天然ガス・パラジウムなど一部の例外を除いては通年で前年比マイナス。2018年を通じてみれば下落の1年だった。もちろん、年明け時点でも、政治・社会情勢は分断・混乱がみられるなど政経デカップリングが生じており、ゴルディロックスは長続きしないだろうとの見立てではあったが、年末相場がこれほど悲観的ムードに包まれたものになるとは想像以上だったといわざるを得ない。

米FRBは2015年末以降の段階的利上げに続き、2017年第4四半期にはバランスシートの縮減にも着手。相場を押し上げた量的拡大は静かに逆回転し、ファンダメンタルズに弱さを抱える市場から順に変調をきたしている。比較的堅調だった日米株の中でも、取引所全体の動向を示す指数(NYSE総合、TOPIX東証株価指数)は2018年1月にピークアウト。10月にかけてはNYダウが史上最高値を更新、日経平均もバブル後高値を更新したが、年末にかけてはほぼ全面安の展開となった。商品指数は金融危機前はおろか、2014年の高値も超えないまま下げに転じた。中国経済の減速懸念に圧迫された非鉄がまず頭を打ったが、供給側の懸念から相対的に堅調だった原油は三大生産国の増産やイラン制裁の一部猶予、世界景況感の悪化などが重なり、10月高値86ドル(ブレント)をピークに反落、12月末には一時50ドルも割り込む大変動となった。

2018年12月18-19日開催のFOMCでFRBは追加利上げを決定し、記者会見でパウエル議長は現状、バランスシート縮減策も変更するつもりはないと述べた。米国の経済指標は足元で顕著な悪化には至っていないが、海外経済減速の影響がじわり押し寄せ、これまでの利上げの累積効果、米中貿易戦争の影響も加わって、市場では先行きの景気減速が懸念されている。こうした中でのFOMCの判断は2019年の米国経済・市況に対する懸念を一層深め、クリスマス時期の相場急落を招いた。

米中貿易戦争はハイテク分野も含めた米中覇権争いという本質を見せ始め、長期化の様相だ。世界経済の先行きは一層不透明になっており、2019年は米国の金融政策が変わらなければ、揺り戻しで反発はあっても市場全般に地合いは弱い。このため今後は米国の政策修正や日銀の政策転換の可能性にも注目が集まる可能性が高い。

振り返れば、2018年2月の「VIXショック」は低ボラティリティ局面終焉の警鐘だったように感じられる。2018年クリスマス相場が何らかの警鐘であるならば、2019年はさらなる乱気流に備える必要がありそうだ。

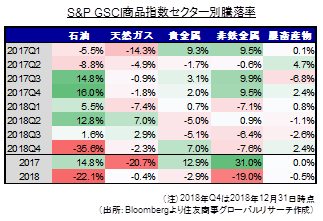

◆商品市況

2018年は商品市場も政治・金融要因に大きく左右された。その筆頭が原油相場だろう。

原油は2017年末にOPEC+の協調減産が延長されるなど、在庫過剰の状況が続く中で1バレル66ドル台(ブレント)で越年したが、経済好調に伴う需要拡大やベネズエラの大幅減産・イラン制裁再開などにより年央にかけて需給は急速に引き締まった。6月には減産を緩和したが油価抑制には至らず、9月には4年ぶりに80ドルの大台を突破。サウジアラビアはイラン産原油の供給減少を視野に大幅増産に舵を切っており、10月にはIEAが月報で生産余力の乏しさを理由に「需要が鈍化しても原油価格は高止まりする」と警鐘を鳴らし、市場では原油100ドル到達の予想が飛び交った。するとトランプ大統領が口先介入を強め、記者殺害事件で立場が弱まったサウジにさらなる増産を求めたり、土壇場でイラン制裁に適用除外を設けたりなどしたことで状況は一変。そこに世界経済の減速も重なり、需給はバランスを崩し相場は急落した。

2018年末の価格急落により、米国シェール生産企業は掘削計画の見直しに動き始めており、米国のシェール増産を前提とする2019年の需給見通しは既に揺らぎつつあるが、そのほかにも3月には米中貿易協議の「休戦明け」や英国のEU離脱、4月にOPEC+協調減産の方針見直し、5月にイラン産原油の禁輸制裁猶予期限なども控えており、変数は極めて多い。地政学的リスクの高まりや景気見通しの不透明感なども加わると、需給観は二転三転する可能性がある。また、2018年にはWTI原油先物が過去最長の12営業日続落を記録するなど、アルゴリズム(自動)取引の影響力増大もあって方向性が定まると相場が一方向に走りやすい傾向がある。従って、2019年も比較的大きな値幅での動きを想定しておく必要がありそうだ。

なお、2018年は原油消費が日量1億バレル到達というマイルストーン達成が見込まれる年でありながら、原油価格は2008年のピークを大幅に下回る。シェール革命は米国を世界最大の産油国に押し上げ、原油生産は「米・サウジ・ロシア」三強時代を迎える一方、1960年に創設されたOPECの機能不全や不協和音が顕在化するなど、パワーバランスは大きく変化している。また、石油需要の伸びは主に産業用途が牽引し、ガソリン需要はむしろ伸び悩んでいるが、大増産が続くシェールオイルはガソリンの得率が高い軽質低硫黄原油であり、2018年後半はガソリンのクラック精製マージン低迷が原油価格の上値を阻む一因ともなった。2020年にはIMO(国際海事機関)が船舶燃料規制の導入を予定しており、現在普及している高硫黄の重油の使用には制限がかかることから、今後は原油の量だけでなく質(油種)の面での需給ミスマッチにも注目が高まると思われる。

このように、2018年は相場変動のみならず、さまざまな構造変化が随所で感じられた。環境汚染削減を目的とする需要の質的変化と供給とのミスマッチ、品種による値動きの乖離は鉄鉱石を始め、他の多くの商品でも観察される。また米中貿易戦争や米国の経済制裁は調達先シフトを通じてサプライチェーンに影響を及ぼし、特にアルミや大豆などではベンチマーク価格の動き以上に地域ごとの需給格差を示すプレミアムの変動が顕著であった。コモディティは一般に「汎用化・同質化され差別化が困難な商品」と定義されるが、環境対応や貿易摩擦が大きなテーマとなる中、むしろ「質」や「差」がこれまで以上に注目を集めるようになってきている。

2019年も商品相場は引き続き政治要因やマクロ経済情勢の変化、金融市場における機械的売買の影響などにも翻弄され、先行きを読みにくい状況にあるが、ベンチマークの値動き以上に大きな変動の局面を迎えているとも言える。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月3日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月31日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月29日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月27日(月)

毎日新聞出版『週刊エコノミスト』2025年2月4日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月24日(金)

『読売中高生新聞』2025年1月24日号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.