コモディティ・レポート 2019年10月号

市況:トレンドレスというトレンド

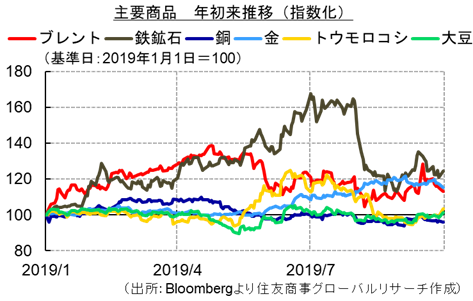

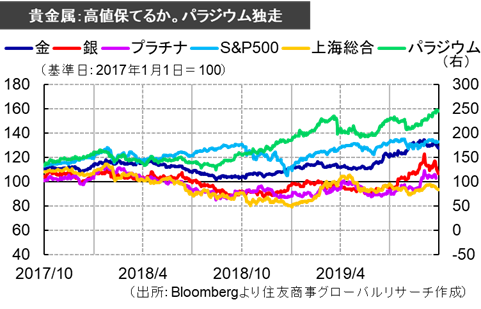

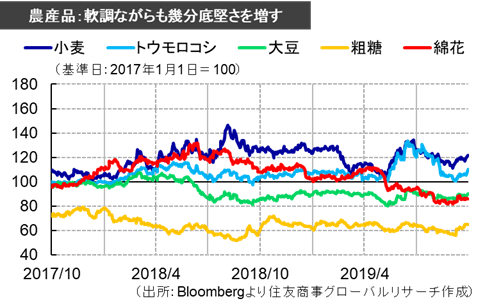

国際商品市況は不穏な均衡を保っている。米中通商協議をめぐる進捗に一喜一憂したり、サウジアラビアの石油施設に対する無人機攻撃で世界の原油生産の5%相当が停止したとの報道に対して原油価格が「過去最大の上昇率」を記録したり、という場面はあっても、結局一過性の値動きに留まり、相場全体が新たな方向性を見いだすには至っていない。2019年は既に鉄鉱石やトウモロコシの相場でも急騰から短期間でその大半を吐き出す急落を経験しているが、サウジの件をもってしても原油価格が年初来高値すら更新できなかったことから、この方向性の無さそのものが現在のトレンドであるとも解釈できる。

背景として考えられることはいくつかある。

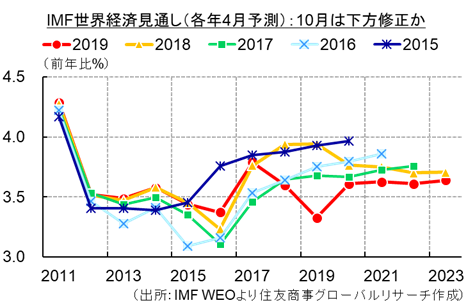

足元ではドイツが景気後退の瀬戸際にあり、中国やインドの景気腰折れ懸念も強まっている。IMFの4月時点の予測でも、予見可能な将来において2017年を超える成長は見込まれておらず、2020年3.6%成長という7月予測も下方修正必至の状況だ。調査機関などの商品需要見通しは2019年上期の実績も反映して当初見込みから軒並み下方修正されており、需要が牽引役となっての相場上昇にはなりにくい。供給障害が発生しても、短期的には比較的潤沢な在庫がクッションの役割を果たしている。トランプ米政権がイランやベネズエラに強気の経済制裁を行うことができるのも、米国シェール革命による石油ガスの大増産があってこそのことだ。総じて、現在の商品市場には供給余力があり、価格上昇に対しては供給増や需要減により需給調整が促される。ある意味、1990年代と似た光景だ。

他方で、世界経済の先行きが不透明化する中、将来の増産投資に対する姿勢は慎重になり、長期的な供給能力不足には一抹の不安が残る。

それでも、金融系投資家はかつてのように将来の供給リスクを必ずしも投資好機とはみなしていない。低炭素社会の実現に向けた政策の必要性が共通認識となり、資源大量消費の未来予想図も描きにくいためだ。9月開催の国連総会・気候行動サミットで、地球温暖化への危機感が改めて共有されたが、機関投資家の多くが投資判断にESGの観点を盛り込むようになり、石油ひとつとっても将来の供給リスクより「座礁資産化」リスクが語られている。

また、9月には日経新聞が「米ヘッジファンド創業者の相次ぐ引退、運用は勘からAIへ」、米WSJが「8月末時点でインデックスファンド資産額がアクティブファンドを初めて超えた」と報じているが、ニュースに対する相場の反応が表面的に感じられるのはこうした運用業界自体の変化も一因と思われる。

こうした中、商品市場は当面レンジ継続、といったどこかさめたムードに包まれている。だが、政治・地政学リスクが再びこの均衡を破るというリスクが消えたわけではない。

米大統領選を1年後に控えて

日々の相場の動きを見ていると、トランプ大統領の言動に振り回され、予測不能の状況に陥っているかのように感じる。だが、同氏の施策は「大型減税」「反自由貿易」「パリ協定離脱・化石燃料推進」「規制緩和」など、2016年大統領選の公約に沿っており、予想不能なのは政策そのものというより、ツイッターなどで一方的主張を展開し「ディール」を追求するトランプ流の「カードの切り方」だという見方もできる。

次の大統領選は2020年11月3日だ。これまで、トランプ支持率は4割台と低いとはいえ、安定的に推移。米国経済も相対的には好調を維持し、S&P500など米国の主要株価指数は過去最高値圏にある。今後の米国大統領の政策判断はこれまで以上に「再選」を意識したものになると思われ、民主党候補の乱立状態が続く中、「現職有利」との見方は多い。

しかし9月24日以降、政局は大きく動いている。トランプ大統領が民主党大統領候補バイデン氏に打撃を与えることを企図し、同氏子息のウクライナでの疑惑を調査するよう同政府に圧力をかけたという「ウクライナ疑惑」を巡って民主党のペロシ下院議長がトランプ大統領の弾劾調査の開始を発表。共和党多数の上院で弾劾訴追に3分の2の賛成を得るのは困難とみられるが、USMCA批准をはじめ米議会の重要立法アジェンダへの悪影響は必至の情勢だ。9月には民主党候補の指名争いでリベラル色の強い左派ウォーレン氏が急速に支持率を伸ばしており、今後の波乱を予感させる。

また、商品市場から見ると、トランプ大統領の政策は一部で当初の思惑とは異なる結果を生んでいる。

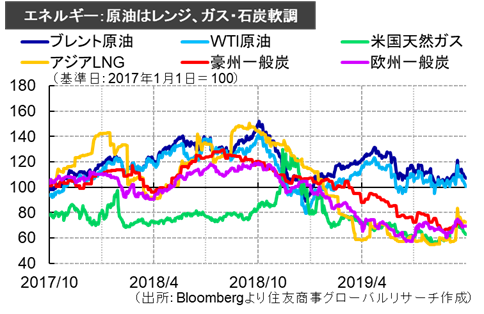

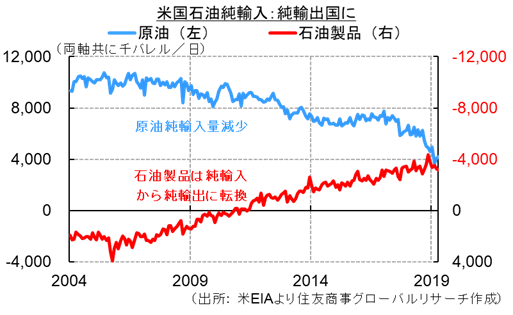

- 米国はシェール増産により石油純輸出国となったが、米国エネルギー業界の景況感はここ1年で急速に悪化。原油・ガス価格低迷で米国エネルギー企業は設備投資を削減しており、破産申請も急増。米中貿易戦争で対中LNG輸出は激減。

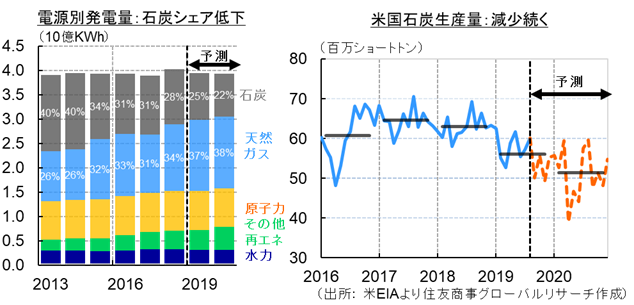

- 石炭火力発電は老朽発電所の退役やガス・再生可能エネルギーとの競合によりシェアを落とし、石炭生産量も減少。

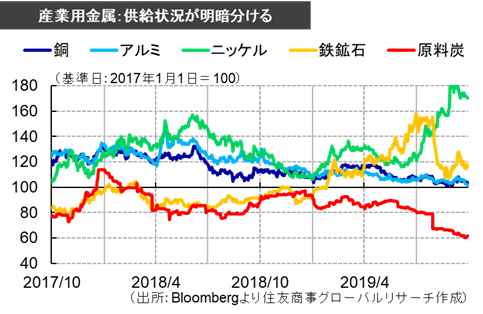

- 鉄鋼・アルミ輸入関税導入は当初、米国内価格上昇・設備稼働率上昇をもたらしたが、その後の需要減速で需給が急速に悪化。米国鉄鋼価格は関税導入時の水準を下回り、一部で減産の動きに。

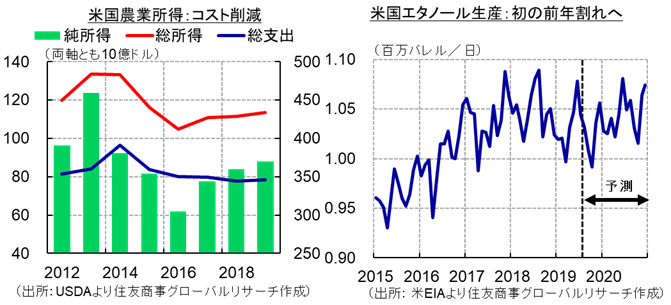

- 対中大豆輸出減少に加えて、製油所に対するエタノール混合義務の免除濫発が一因でエタノール消費・生産が減少に転じ、農家の不興を買っている。

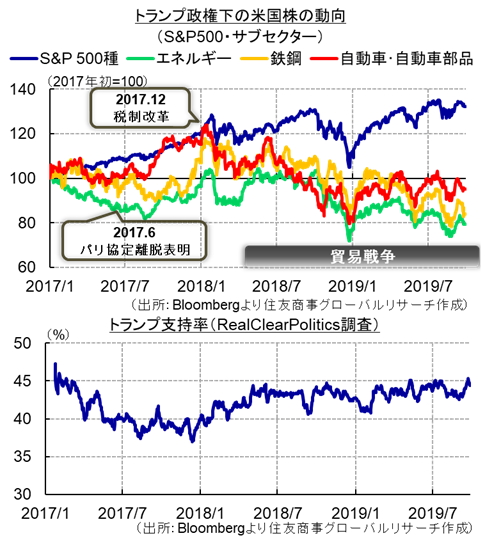

米国主要株式指数は、今2019年に史上最高値を更新してはいるが、税制改革直後に高値を付けてからは一進一退であり、上昇幅も小幅に留まる。またエネルギー・鉄鋼・アルミ・自動車などのセクターの株価は、トランプ政権発足直後の水準を大きく下回り、これらの業界はトランプ政権に厳しい評価を付けている。

今後の選挙戦においてはこれらの動向に対する政策議論も注目される。

米国市場の状況

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月3日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月31日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月29日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月27日(月)

毎日新聞出版『週刊エコノミスト』2025年2月4日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月24日(金)

『読売中高生新聞』2025年1月24日号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.