インフレの世界

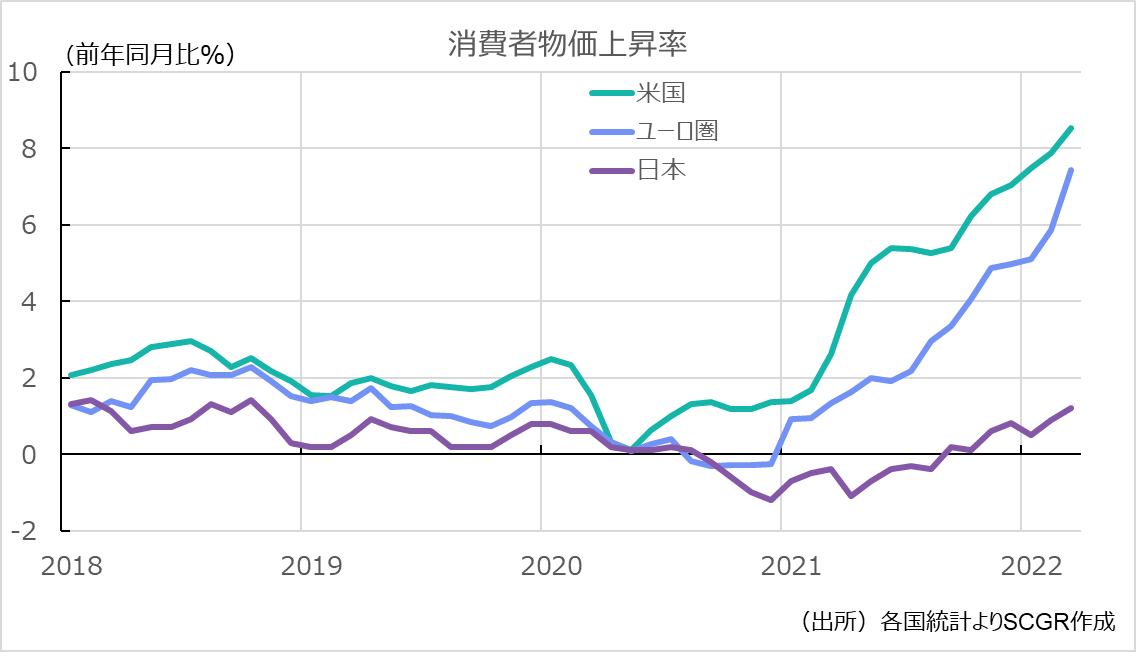

長年デフレに慣れ親しんでしまった日本では、インフレと言われても現実感がありませんが、今、世界はインフレの波に襲われています。消費者物価上昇率は、3月に米国で前年同月比+8.5%と40年ぶりの高さとなり、ユーロ圏でも3月は過去最高の+7.5%。トルコでは4月は実に+70%となりました。日本でも東京都区部では4月に+1.9%と7年ぶりの高水準になっています。インフレの原因の一つは、コロナからの回復を目指した世界各国の財政措置と金融緩和による大量の資金の供給。財政措置では、GDPの4割を超えた国も少なくありません。コロナによる人の移動や出社の制約などで供給力が低下する一方で、コロナからの急激な需要回復により、需給がミスマッチになったことが2つ目の原因。第3は、欧州発のエネルギー危機に端を発し世界で資源やエネルギーの価格が押し上げられたこと。そして、ロシアのウクライナへの侵攻が資源や農作物の価格を高騰させたことも拍車をかけました。危機感を強めた各国政府は、金融引き締めに動いていますが、2年以上かけて積み重なってきた複合要因があるだけに、効果が出るまでには時間がかかりそうです。

物価の上昇は、コストが売値に転嫁されていけば企業の収益(やROIC[*1])にプラスになり、金利の上昇はコスト(やWACC[*2])を押し上げる要因となります。一方、物の値段が上がってもそれに応じて素早く賃金が上がらないと生活水準の維持が難しくなり景気も減速します。最も良い場合でも賃上げまでにある程度のタイムラグはあるため、消費者の大多数が生活苦への不満から政策の失敗を批判し、政権支持基盤を揺るがせることにもなります。特に選挙が近い国の政府はそこに神経質になります。賃金が急激に上がることが、コスト増やさらなるインフレにつながることを懸念する人もいます。混乱を拡大させないためには、円滑な賃上げと時宜を得た政策対応が不可欠ということでしょう。

しばらくは続きそうなインフレとそれに対応した利上げなどの政策という、ビジネスに大きな影響をもたらす環境変化を見極めて、それらがもたらすリスクと機会に機敏に対応していかなければいけません。

[*1] ROIC(Return on Invested Cost = 投下資本利益率):事業活動のために投じた資金(投下資本)を使って、企業がどれだけ効率的に利益に結びつけているかを示す指標。

[*2] WACC(Weighted Average Cost of Capital = 加重平均資本コスト):企業が事業活動のために資金調達する上で、銀行(債権者)からの借り入れにかかるコストと、資本家(株主)からの株主資本調達にかかるコストを加重平均したもの。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月13日(木)

16:00~17:30、東京外国語大学 国際関係研究所 主催「分断・衝突に向かう世界の新しい国際秩序」研究会に、当社シニアアナリスト 前田 宏子が登壇いたします。 - 2025年2月6日(木)

Quickのリアルタイムマーケット情報サービス『Qr1』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年2月3日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月31日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月29日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.