非鉄金属(Industrial Metals):非鉄生産企業の難局

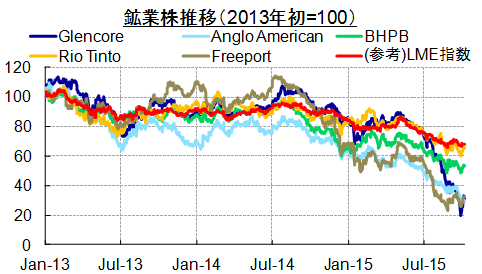

金融危機後、米国の非伝統的金融緩和策・中国4兆元景気刺激策を追い風に資源価格がV字回復したのを受け、エネルギー・鉱山会社は低利融資を拡大し、需要増を見込んで投資を行ってきた。しかし、資源価格は2011年をピークに下落に歯止めがかからず、銅価はピーク比49%安、鉄鉱石70%安といった水準にある(9月末現在)。ロイター報道によれば、大手金属鉱業会社の2014年度末時点の純債務は合計で6,910億ドル、時価総額比で64%とエネルギー業界の46%すらも上回るが、2015年に入ってからの景気減速、ドル高、資源安・資源株安は予想以上に大きく、米国利上げも近づく中、多額の負債を抱える企業は対応に追われている。

9月下旬にはスイス商品取引・鉱業大手Glencoreの経営不安説が取り沙汰され、市場は混乱に見舞われた。一連の状況を以下まとめる。

◇ 資源価格低迷長期化の予測と格付け見通し引き下げ、リストラ加速

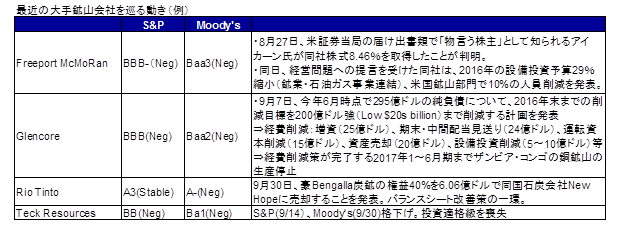

8月末、米格付け会社S&Pは2015~17年の金属価格の見通しを従来予測比11~25%下方修正し、2016年については1ポンド当たり銅2.40ドル、アルミ0.75ドル、ニッケル5.5ドルと、現在価格は若干上回るものの低価格帯にとどまり、不安定推移が長引くとの見通しを示した上で、Freeport、Codelco、Glencore、Rio Tinto等の格付け見通しをNegativeに引き下げた。

こうした中、各企業は財務改善策を相次ぎ発表している。主なものとしては以下表の通り。特にジャンク級への格下げは一部ファンドの投資対象外となり、資金調達コストの上昇も意味するため、対応が喫緊の課題となっている。

商品別対応

一連のリストラ策を商品別にみると、特に注目されたのは銅の減産拡大だった。世界の生産能力のうち損益分岐点を割り込んでいる銅鉱山は2~3割程度と他の非鉄に比べれば少なく、またこれまで天候要因(チリ、ザンビア、パプアニューギニア)・労働争議等による計画外減産も頻発していたことから、銅の減産対応は限定的だった。しかし、銅価が5,000ドル/トン割れ水準から生産調整の動きが加速したのを受け、さらなる下落余地は限られるとの見方が投機筋の買い戻しを促した。

他方、ニッケルはインドネシアの鉱石禁輸、亜鉛は大型鉱山閉鎖により今後供給は引き締まるとの見方が根強く、大規模な減産には至っていないことから、足元では需給改善が進まず、相対的に価格反発力が鈍い状況がみられる。

◎銅

最も規模が大きいのはGlencoreの減産。当初予測では、新規鉱山の稼働により銅需給バランスは2016年に余剰が拡大することが見込まれていたが、生産調整が進めば小幅な供給不足に転じるとの予測も増え始めている。

・Freeport(8/27):2016年の銅販売予測を従来の54億ポンドから52.5億ポンドに約1.5億ポンド(約68,000t)下方修正。米アリゾナ州Miami鉱山を一時生産停止、米ニューメキシコ州Tyrone鉱山、チリEl Abra鉱山でも生産を半減。米鉱業事業で従業員の10%、及び契約社員を削減。

・Grupo Mexico(8/31):子会社Asarcoが米アリゾナ州(Hayden Concentrator/ RayMine)で減産実施。6,700万ポンド(約30,000t)

・Glencore(9/7):ザンビアKatanga・コンゴMopaniの鉱山を18か月操業停止。銅カソード40万トンの減産に相当。

・KGHM(9/22):加オンタリオ州McCreedy West鉱山の操業を停止。

・Collahuasi(9/29):Anglo AmericanとGlencoreが保有するチリ第2位の大手鉱山。2014年生産規模47万トン。3万トンの減産を計画。

◎アルミ

・Century Aluminium(親会社Glencore):8月末、米ケンタッキー州Hawesville製錬所の生産能力24.4万トンを10月末付で遊休化する計画を発表。これにより米国の生産能力の15%程度が削減され、米国のアルミ輸入需要は増加が見込まれる。

・Alcoa:9月28日、上流部門(ボーキサイト採掘・アルミナ製錬・アルミ生産)と「付加価値品」工業用製品部門の分社化計画を発表。成長ペースが異なる事業を切り離し、事業対象を絞り込むことで株主価値向上・業績押し上げにつなげる。同社はアルミ生産能力の追加削減の検討を続けており、分社化が完了する2016年7~12月期に向け追加削減を発表する可能性がある。

ストリーミング取引

9月に開かれたDenvor Gold Forumでは、代替的資金調達手段としての「ストリーミング取引」が再び話題となった。ストリーミングとはある鉱山からの将来的な生産量に関して、鉱山会社が生産の何パーセントかを固定価格で売却することを条件に、前払いで金額を受け取るもの。このストリーミング取引は将来の生産分を事前売却してしまうため、基本的にはヘッジ同様、株主には好まれず、従来は信用力が低く資金調達が困難な中小企業の利用、あるいは非中核的な副産物の売却に利用されることが多かった。しかしここ数か月、Teck Resources、産金世界最大手Barrick、Glencore等のストリーミング取引が報道されており、大手企業が資産売却や減配にとどまらずこうした資金調達にも目を向けている様子がうかがえる。

◇ Glencoreショックと商品在庫圧縮

9月28日、Glencore株価が一日で30%近く暴落し、市場に衝撃を与えた。その伏線は複数あり、①同社の1~6月期決算が最終赤字に転落し、上流部門が不振でもトレーディング収益を見込めるとする同社独特のビジネスモデルの優位性を疑問視する声が上がっていたこと、②サウジ通貨庁の海外運用会社からの資金引き揚げが報じられ、オイルマネーの逆回転が懸念されたこと(Glencoreの大株主はカタールSWF)、③GoldmanやInvestec など証券会社が株式レポートの中で資源安長期化の場合の投資適格級喪失・株式無価値化シナリオに言及したこと等が挙げられる。

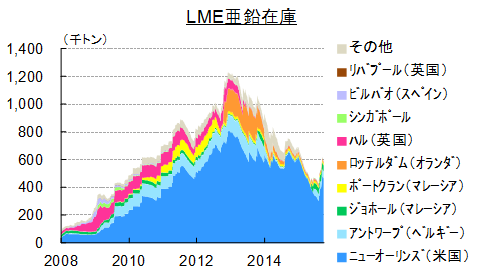

他の鉱山会社との大きな差異は、同社はトレーディング・鉱業の二本柱という独特の事業形態を有し、短期資金調達への依存が高いことだ。このため今後の注目点としては、資金調達コストに影響を及ぼし得る投資適格級維持の可否だけでなく、同社が発表した運転資金15億ドル削減の一環としての在庫圧縮の動向に焦点が当たる。既に8月中旬からわずか1か月でLME亜鉛在庫は42.7万トンから61.7万トンに急増し、その一部は同社の在庫放出だとみられるほか、9月にはアルミ在庫の売却も噂され現物プレミアム低下の一因になった。同社のマーケティング在庫の大半はフォワード売りまたはヘッジを行っており価格リスクは限定的とされるが、これまで未確認だった場外在庫が可視化されることでセンチメントを損ねる可能性がある。同様の例として、2014年の中国青島港事件後に融資の担保となっていた大量のニッケル在庫がLMEに流れ込み、価格低迷につながった例が思い起こされる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.