堅調に成長するチェコ経済の現状

◆要旨

チェコは2004年のEU加盟以降、海外からの直接投資を積極的に受け入れ、自動車産業を中心に輸出主導の発展を遂げた。チェコに外国投資が流入した背景には、伝統的に発展した製造業の存在やドイツに近い立地条件が挙げられるが、これに加え、財政の健全化や物価・為替の安定にある。

チェコは東欧諸国随一の自動車産業の製造・輸出拠点としての地位を築いたが、近年の労働市場の需給のタイトさや近隣の東欧諸国の成長も相まって、投資動向に変化が生じ始めている。

こうした状況を踏まえ、政府は、製造業への過度な依存から脱却し、技術・開発や人材支援サービスなどのより多様で高度な産業への構造転換を目指している。

2017年、欧州主要国では総選挙が行われ、政治の不確実性が成長に影響を与える懸念は拭えない。しかし、マクロ経済の堅調さやドイツ経済の好調さに支えられ、チェコ経済は今後も比較的安定した成長を維持する見込みである。

◆経済成長

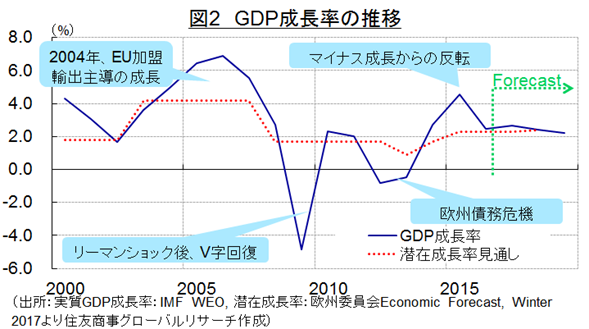

16年の実質GDP成長率は前年比2.4%増であった。15年の4.5%からは減速したが、欧州債務危機の影響から低成長となった14年からの反動により15年は高成長となった。欧州委員会が公表している潜在成長率は16年に2.2%、17年に2.3%、18年に2.4%となっており、目下のところチェコ経済は巡航速度で成長を遂げている。

実質GDP成長率の見通しは、欧州委員会は17年に2.6%、18年に2.7%と予測している。また、IMFは17年に2.7%、18年に2.4%としている。

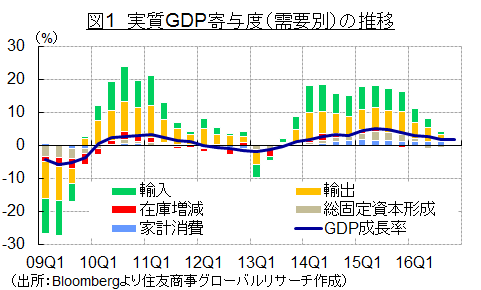

実質GDPの内訳は個人消費が約半分を占める。また、輸出も成長に寄与している。投資は民間投資に加え、EUから受け取る基金を活用した公共投資によるところが大きい。16年は個人消費と輸出が総じて堅調に推移し成長に寄与した。しかし、EU基金の受け取り減少に伴い公共投資が減少したほか、民間投資の伸びも前年に比べると小幅に減少した。

17年はかつてないほどの失業率の低さを背景に個人消費が堅調に推移し、内需を中心に景気は底堅く拡大する見込みである。また、EU基金の受け取り増加に伴う公共投資の回復が期待され、投資がプラスに転じる見込みである。【図1】

チェコは1989年に民主革命(ビロード革命)で民主化を果たし、93年にスロバキアと平和的に分離、独立した。95年に市場経済移行国としてOECDに加盟し、製造業を柱に成長を遂げた。2004年のEU加盟以降は自動車分野への外国直接投資をテコに輸出主導の成長を遂げた。

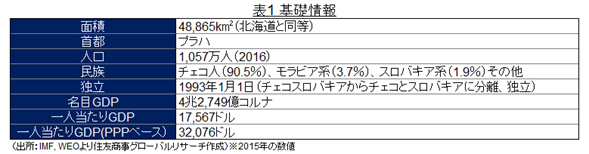

09年のリーマンショックや12年、13年の欧州債務危機の影響を受けて成長は一時減速したが、早期に持ち直し、その後成長を維持している。1人当たりGDP(PPPベース、16年)は33,233ドルに達し、ポーランドやハンガリーを上回る。【表1】【図2】

チェコでは伝統的に機械産業が発達しており、欧州有数の工業国として発展してきた。ドイツと陸続きであることから、2000年代には多くのドイツ自動車メーカーや自動車関連会社が製造拠点をチェコに移管した。これに伴い、チェコからドイツや欧州向けに輸出が拡大した。チェコはドイツの製造・輸出拠点としての地位を確立し、ドイツの裏庭と称されるようになった。また、日本、韓国などの自動車メーカーの進出も進み、東欧諸国随一の自動車生産・輸出拠点となった。

◆貿易

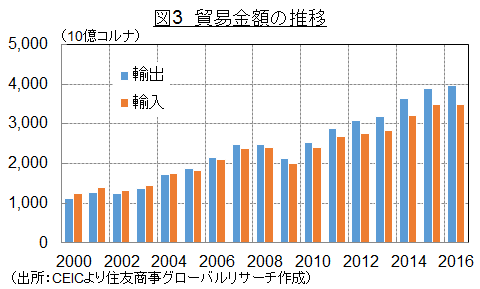

海外からの直接投資の増加に伴い貿易額は年々拡大した。16年の輸出額は約3兆9,754億コルナ、輸入額は約3兆4,883億コルナであり、2000年比でそれぞれ3.5倍、2.8倍に拡大した。

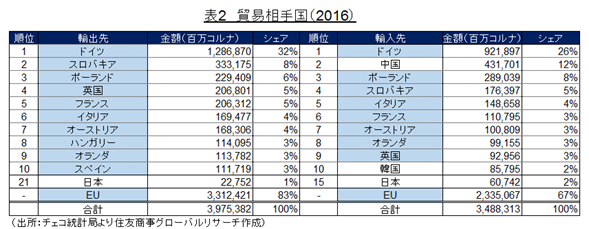

貿易相手先は輸出先の約8割、輸入先の約7割をEUが占める。最大の取引先は輸出入ともにドイツであり、取引額は輸出額の約3分の1、輸入額の約4分の1を占める。輸出が経済成長の原動力である反面、ドイツへの貿易依存度が高く、ドイツ経済の影響を強く受ける。【*1】【図3】【表2】

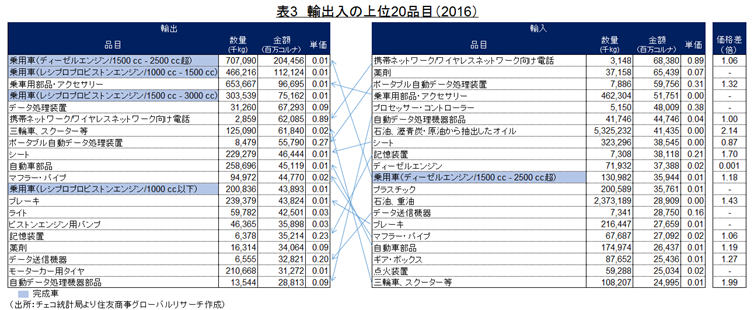

貿易品目は完成車や自動車関連部品が多く、輸出額の約5割、輸入額の約4割を占める。自動車部品や電子機器部品など多様な部品を輸入し、国内で組み立て製造し、完成車または付加価値を付けた部品にして輸出している。チェコの貿易構造は、他国、特にドイツとの間で、主に産業間の垂直的な貿易をしている。【表3】

◆投資

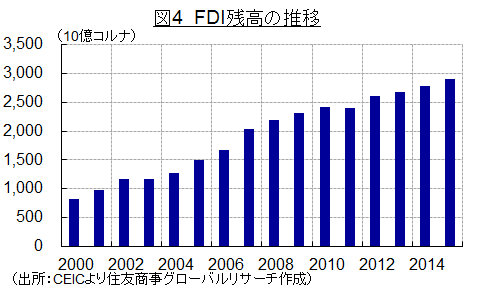

チェコでは1998年に製造業を対象とする法人税免除や雇用及び教育訓練に対する補助金給付等を規定した投資インセンティブ法(2000年施行)が承認された。これを契機に、欧米、日本などの企業が大型投資を行い投資ブームとなった。安定した為替や健全な財政政策を背景に直接投資はその後も安定的に流入した。15年末の直接投資残高は2兆8,952億コルナに達し、2000年比で3.5倍に拡大した。【*2】【図4】

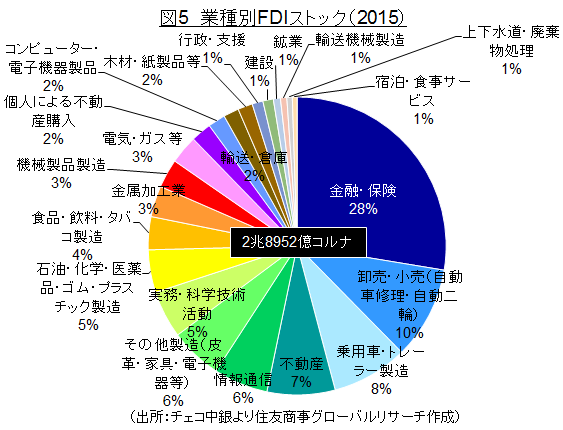

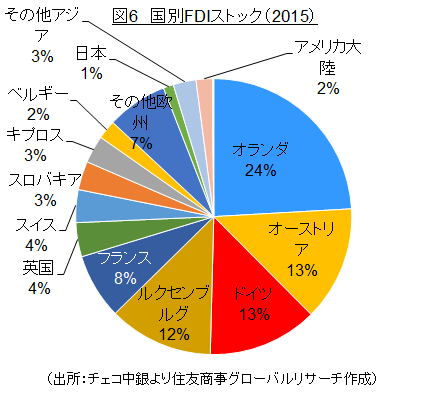

産業別では、自動車製造や自動車関連(部品や流通サービス)のシェアが約2割を占める。【図5】また、投資先の9割以上はオランダ、オーストリア、ドイツなどのEUだが、韓国、日本、米国、中国も投資している。【図6】

政府は12年に投資インセンティブの対象を従来の製造業のみならず、R&D・技術センターやビジネス支援センター、大規模な戦略的投資に拡大した。ハイテク産業の投資を誘致している背景には、製造業への過度な依存から脱却し、産業の多様化や高度化を目指している狙いがある。15年には、データセンターやコールセンターを優遇対象に追加するなど措置を拡大している。これに伴い、電気通信、事業支援サービスや科学技術といった分野で投資が拡大している。

◆財政

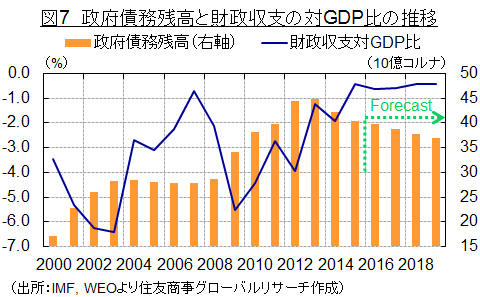

財政赤字の対GDP比はリーマンショックによる景気後退の影響から、11年に一時5.5%にまで拡大した。政府はVAT軽減税率の引き上げなどの徴税の強化により、その後は赤字幅が縮小し、13年以降は低位に推移している。16年は0.6%となっており、今後も同様の水準で推移する見込みである。また、政府債務残高も13年以降、減少傾向にある。今後、更に徴税が強化され、財政は堅調に推移する見込みである。【図7】

◆経常収支

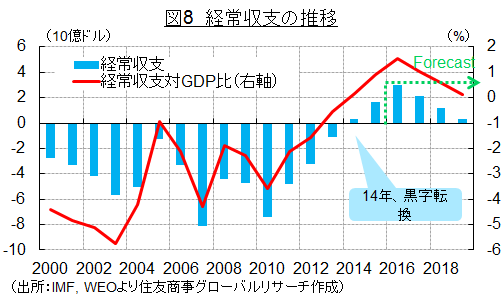

経常収支は長年、慢性的な赤字が続いていたが、ここ数年は黒字となっている。サービス収支は、主に観光収入による影響から恒常的な黒字となっている。一方、貿易収支は外資企業の生産活動や輸出が活発化するのに伴い、05年以降は黒字となっている。また、企業の進出が進むにつれて海外送金額が増加したため、第1次所得収支は05年以降、赤字が続いている。サービス収支の赤字と第1次所得収支の赤字を貿易黒字が相殺する構造となっている。14年以降は貿易収支の黒字幅が拡大しており、経常収支は黒字に転換した。【図8】

◆物価・賃金・為替

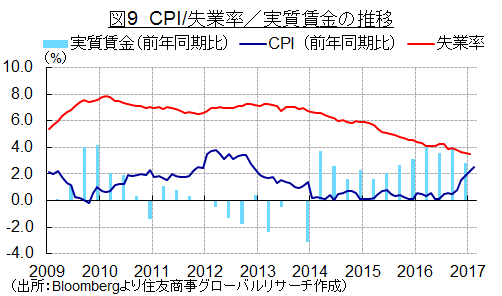

チェコは人口が約1,000万人と少ないうえ、現在の労働市場は完全雇用に近い状態となっており、近年、労働者不足と賃金上昇が顕在化している。

金融危機の影響から失業率は10年に7.8%となったが、それ以降低下傾向にある。17年1月の失業率は3.5%まで低下し、EUの中で最も低い水準となっている。また、実質賃金も14年以降、3~4%の幅で上昇している。

労働者不足と賃金の上昇により、企業の投資規模は大規模なものから小規模なものへと変わる傾向がある。また、より賃金の安いルーマニアなどに投資先が移行している。

インフレ率は14年、15年と低位に推移していたが、賃金上昇に伴う生産コストの上昇や輸入物価の上昇により、16年後半から上昇している。インフレ率は16年末に中銀の目標値(前年同月比+2.0±1.0%)の2%に達し、17年年初も加速している。【表4】【図9】

為替について、中銀は13年11月以降、コルナ高の抑制とデフレの回避のための為替介入を実施し、為替レートの上限を1ユーロ当たり27コルナに設定した。現時点では、介入は17年6月末まで継続される予定である。しかし、インフレ率が既に目標値に達したことから、変動相場制に切り替える時期が議論されている模様である。変動相場制への移行後、コルナは数%切り上げられることが見込まれる。政策金利は12年11月に0.05%に決定されて以来据え置かれている。

チェコはユーロを導入していない。コルナはこれまでユーロに対して安定的に推移してきたため、輸入インフレや共通の金融政策運営のリスクを伴うユーロ導入については国民の多くは懐疑的である。政府はユーロ導入に慎重な姿勢を示しており、早期のユーロ導入はないと見込まれる。

以上

(参考)

・JCIF「概要レポートチェコ(2016年度下期)」(2017年2月15日)

・三菱UFJリサーチ&コンサルティング「チェコ経済の現状と今後の展望~早期のユーロ導入はあるのか?」(2013年11月25日)

・European Commission,“European Economics Forecast, Winter 2017”(1.2.2017)他

[*1] 品目ごとに金額を数量(重量)で割り単価を算出。輸出入の上位20品目(HSコード6ケタ)のうち、輸出入品目コードが同一である品目は13品目。これらの品目の輸出入単価の価格差は、0.001-2.14倍であった。先行研究(石戸他(2003))等では、価格差1.25倍以内のものを水平的産業内貿易としている。13品目のうち、価格差が1.25倍以内の品目は7品目、1.25倍以上の品目は6品目。部品貿易においては、水平的かつ垂直的な貿易構造となっている。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.