ハンガリー経済の現状と課題

◇要旨

ハンガリーは社会主義時代から他の中東欧諸国に先駆けて外国投資を受け入れ、外資の技術や資本をテコに工業化を果たした。特に、2004年のEU加盟後はEUとの貿易や投資を原動力に成長を遂げた。しかし、財政面では深刻な財政赤字や債務過剰問題に見舞われ、国際機関からの金融支援を受けた。債務返済や緊縮財政政策を実施したことにより企業や家計の活動は抑制され、家計消費は鈍化し成長の足かせとなった。そうした中で成長を下支えしたのはEUからの基金による公共投資であった。ハンガリーはこれまでEU基金の受け取りとEU市場へのアクセスを通じてEU加盟の恩恵を受けてきたが、EUの経済回復や安定した政治基盤及び政府の経済政策の効果によりハンガリー経済は今後も堅調に成長するであろう。一方、持続可能な成長を維持するためには以下の3つの課題を抱えている。第一に、経済成長の源泉であるEUとの関係、第二に、外国企業の事業収益に負の影響を与える政策の実施、第三に、労働力不足や賃金上昇など労働需給の逼迫である。

本レポートではハンガリー経済の現状を踏まえた上でこれらの課題について述べる。

◇経済構造

名目GDP(2016)は1,257億ドルで、ドイツの約5分の2の経済規模である。総人口はポーランドの約4分の1にあたる約1,000万人である。1人当たりGDP(PPPベース、2016)は2004年から1.5倍に増え、27,842ドルとポーランドと同等程度になった。

")

支出GDP(2016)は、個人消費がGDPの約5割、固定資本形成が約2割を占める。個人消費の占める割合(2016)は2004年比で53%から49%に、固定資本形成の占める割合(同)は24%から18%に低下した。一方、外需の占める割合(同)は4%から10%に上昇した。輸出依存度は80%と高く外需の影響を受けやすい。また、公共投資の占める割合(同)は12%から11%と一定の割合を占める。

業種別GDP構成比(2015)は、製造業が20%、車卸売・小売が9%、不動産が6%、輸送、実務(本社機能・管理サービスを含む)・科学技術が5%、農業が3%などである。

ハンガリーは第二次世界大戦後、一貫して工業化政策を推進し製造業の育成に注力した。1970年代から他の社会主義国に先駆けて外国投資を受け入れ、1990年代には電気機器や輸送機械を中心に製造業がGDPに占める割合は26%となった。その後も自動車産業を中心に製造業は20%程度のシェアを占め、今も経済を支える重要な産業となっている。

◇経済成長

ハンガリー経済はEU加盟前からEU向け輸出を原動力に貿易・投資が増加し高成長を遂げた。しかしその後はポピュリスト政権が行ったばらまき政策により深刻な財政赤字に陥り、EUの財政赤字是正手続き(Excessive Deficit Procedure、EDP)の下、歳出削減や増税などの緊縮財政政策の実施を余儀なくされた。緊縮財政政策は家計消費や企業支出を抑制し、成長の足かせとなった。2009年の金融危機の発生に伴う景気後退期にはEU向け輸出が急減して生産活動や民間消費が冷え込み、成長率は前年対比でマイナス6.0%となった。その後、EUの景気回復に伴う輸出増を背景に外需が牽引役となり成長率はプラスに転じたが、2012年には「欧州債務危機」の発生により再び輸出や消費が減速しマイナス成長に陥った。2013年以降はEU基金をテコにした公共投資や公共料金の引き下げに伴う家計消費の増加によりプラス成長を維持している。2016年は低失業率と低インフレに伴う実質賃金の上昇により民間消費は拡大したが、EU基金の受け取りの減少から成長率は2.0%に留まった。欧州委員会はハンガリーの潜在成長率を1.9%としており、これを若干上回る成長となっている。また、2017年はEU基金の受け取り増加と家計債務軽減のための政府の経済政策の効果により成長が加速すると見込まれており、IMFの成長率見通しは2017年2.9%、2018年3.0%としている。

◇貿易/経常収支

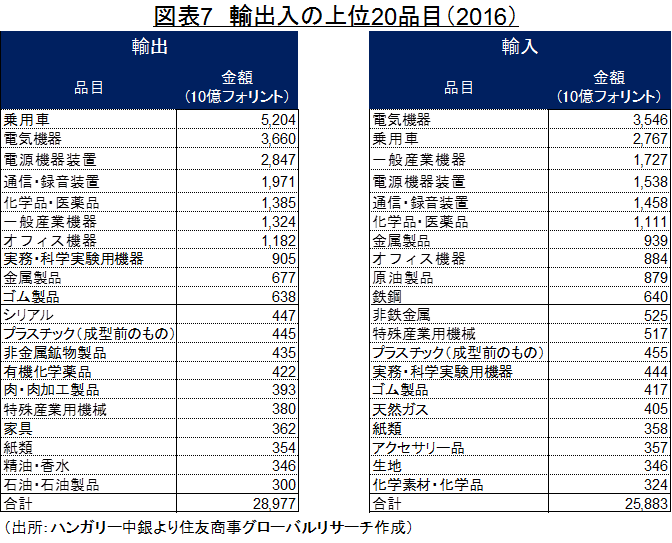

貿易品目の上位は乗用車、自動車部品、電気機器、電源機器装置、化学品・医薬品、素材などである。EU加盟時には電子・録音機器やデータ処理機器などの電気・電子部品が輸出品目の上位を占めたが、2016年には乗用車も上位を占めるようになった。また、化学品・医薬品などの貿易も増えた。

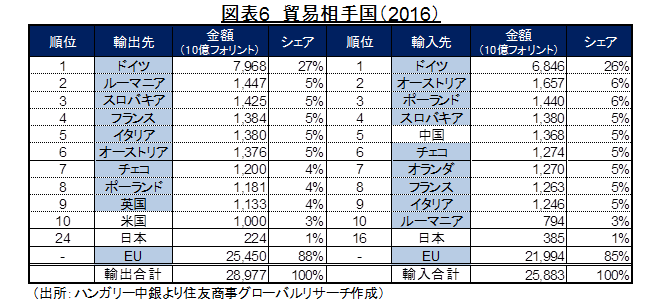

貿易相手国はドイツが輸出入ともに1位であり輸出入の約4分の1を占めるなどドイツの景気動向に左右されやすい。EU加盟時にはドイツのほかオーストリア、英国、ロシアとの貿易が多かったが、自動車産業のサプライチェーンの発達に伴い、近年ルーマニア、スロバキア、チェコ、ポーランドとの貿易が増えている。サプライチェーンの中心であるドイツとの貿易では、ハンガリーの対ドイツ貿易額(2016)は2004年比で1.8倍に増えた。

EU加盟以前から続いていた経常赤字は金融危機の発生に伴い過剰債務問題が顕著になると深刻化した。これに伴いハンガリーが国際機関から資金を借り入れたため、経常赤字は2010年に黒字に転換し、これ以降黒字を維持している。貿易収支はEU加盟後のフォリント高に伴い赤字だったが、2009年以降はフォリント安や国内景気の回復を背景に黒字で推移している。特に2015年以降、自動車産業の生産増加とフォリント安に伴う輸出競争力の向上により、輸出が増加し黒字幅は拡大している。サービス収支はフォリント安による旅行収支、輸送収支の黒字の拡大、本社機能・管理サービスへの投資の急増を背景に黒字幅が拡大している。第一次所得収支は2008年頃までは直接投資にかかる赤字であったが、2009年以降は対外借入の増加により赤字となった。特に、2016年にかけて政府の国債償還が進む一方、好景気による外国企業の配当・収益支払いが増えたため恒常的に赤字が続いている。第二次所得収支はEU加盟に伴いハンガリーへの外国人労働者の流入が増え、母国への送金額が増えたため赤字が続いている。

◇投資

外国企業による合弁企業の設立は1970年代に自由化された。1990年代にはスズキがハンガリーに合弁会社マジャール・スズキを設立したが、これが日系企業の初の東欧諸国進出事例となった。この頃から生産性の低い国営企業の民営化やエレクトロニクス、輸送機器、化学工業、製薬業などの重点育成産業への投資が誘致され、外国企業の直接投資はEU加盟後に本格化した。2008年以降はドイツのほかフランス、日本、インド、韓国など各国の自動車メーカーが続々と進出し投資が増加したが、2015年には製造業の大型設備投資が一服し投資フローは減少した。現在、政府は電気・電子部品や輸送用機器に加え、バイオテクノロジー、医薬品、情報通信、観光業、本社業務・管理サービスなど高付加価値産業への投資を積極的に誘致している。

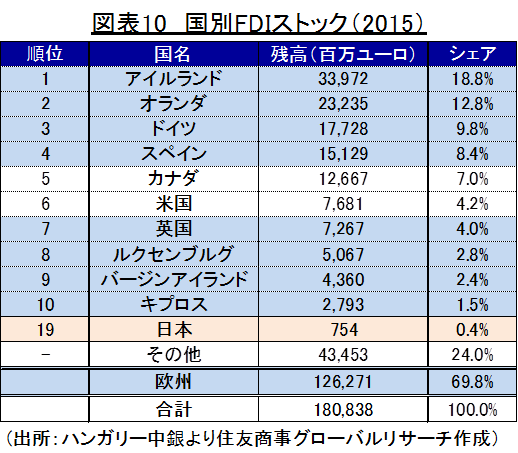

2015年の対内直接投資残高は1,808億ユーロである。欧州からの対内直接投資残高が約7割を占める。国別では、タックスヘブンを利用したアイルランド(19%)、オランダ(13%)、ルクセンブルグ、バージンアイランドがシェアを占めるが、事実上の投資国にはドイツ(10%)、スペイン(8.4%)、カナダ(7.0%)、英国(4.0%)などがある。

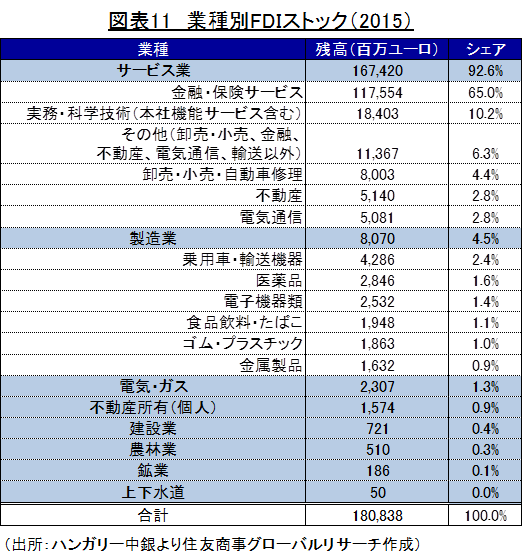

業種別ではサービス業が約9割を占める。保険・金融サービス(65%)が最も多く、次いで本社業務・管理サービス(9.9%)、卸売・小売・自動車修繕サービス(4.4%)などである。本社業務・管理サービスはここ8年で投資残高が約2倍に拡大した。サービス業以外では輸送機器製造が2.4%を占める。

オルバーン政権は2010年の政権交代以降、外国投資を積極的に誘致しており、2017年1月には法人税をEU加盟国の中で最も低い9%に引き下げた。その一方で、外国企業の参入が進む特定業種において銀行税、広告税、食品監督料金、タバコ類への健康寄進料を導入し、外国企業の事業利益を意図的に損ね事業運営の負担になるような政策も実施している。銀行税はその後引き下げられたが、特別税は今後も継続されるとみられ、外国企業の投資の決定に負の影響を与える恐れがある。

◇財政

財政赤字はEU加盟時から2013年まで続いた。特に2002年から2006年まで政権を率いたメッシェジ政権は公約した公共部門の賃上げや最低賃金の大幅な引き上げなどポピュリスト的な政策を矢継早に実施し財政赤字を深刻化させた。この結果、EU加盟時の財政赤字のGDP比がEU基準の上限とされる3%を超え、過剰財政赤字是正手続き(EDP)が適用された。その後、政権を引き継いだオルバーン政権は財政再建に取り組みEU基準を達成し、2013年にEDPは解除された。近年、VAT徴税強化による租税収入の増大や経済成長に伴う所得税等の増収により財政赤字は縮小している。2016年は家計の負担軽減に向けた減税の実施を行ったが所得税の税収増により財政赤字は1.7%と15年の1.5%に続き低水準であった。2017年は食品のVAT税率の引き下げや住宅所得支援制度による補助金の支出増大などにより財政赤字は2.4%に拡大する見込みである。

◇対外債務

対外債務は2000年代に公的及び民間部門で増加した。政府は公共インフレ整備や地方開発のための資金を海外から調達する一方、外資系金融機関は好景気を背景に親会社から積極的に資金を借り入れ、家計はスイスフランやユーロ建て住宅ローンを積極的に借り入れたため、対外債務残高は増加していった。金融危機の発生の際、その対外債務の大きさへの懸念から大規模な資金流出が発生しハンガリーは金融危機に陥った。ハンガリー政府はIMF、EUなどから計200億ユーロの資金を借り入れたため、対外債務残高は2010年に1,405億6,000万ユーロ、GDP比142.9%のピークに達した。しかしその後、政府は国債償還を進めつつ、中銀は国際機関への債務返済を行い、対外債務残高は減少していった。2016年に金融危機に際して借り入れた債務を完済すると、大手格付け会社3社は揃ってハンガリーの外貨建て長期格付けをそれぞれ1段階引き上げ投資適格級とした。また、民間債務残高も民間の外貨建て債務のフォリント建てへの借り換え支援や国内資金調達プログラムなどにより減少している。2016年の対外債務残高は1,092億2,000万ユーロ、対GDP比99.6%に減少した。

政府債務残高の対GDP比はEU加盟時に58%だったが、2016年に70%を超えEUの上限とされる対GDP比60%を上回った。IMFは2017年の予想を73%と見込んでいる。なお、政府債務残高の対GDP比が基準を超えるため財政的要件から現時点ではユーロを導入できない。一方、金融危機や欧州債務危機の際のユーロの変動の大きさや自国の金融政策の維持の観点から当面のところユーロ導入の見込みはない。

◇課題

欧州経済の回復と安定した政治基盤及び政府の経済政策の効果を背景に、ハンガリー経済は今後も堅調に推移するであろう。しかし同時に、持続的な成長を維持するにはいくつか課題がある。

第一の課題は、経済成長の源泉であるEUとの悪化した関係を改善させることである。オルバーン党首率いる保守政党フィデスは、2010年に第2次オルバーン政権を発足させると、議会での圧倒的な基盤をもとにハンガリー基本法(新憲法)を改正した。幾度にわたる法改正により内政が強権化するにつれ、EUがこれに懸念を表明した。欧州債務危機の影響により資金繰り困難となったハンガリーがEUに金融支援を要請した際にも、ハンガリー基本法の6改正や新中銀法をめぐる対立からEUは金融支援を実施しなかった。これを受けて、オルバーン政権は自力で債務軽減に取り組み財政を再建したが、こうした経緯はEUとの対立をさらに深めることとなった。2014年の第3次オルバーン政権発足以降は主に移民・難民政策をめぐり両者は対立している。2016年にオルバーン政権がEUの難民割り当ての受け入れに関する制度の是非を問う国民投票を実施し、難民受け入れを拒否したことも事態を一層深刻化させた。EUはオルバーン政権の強硬な難民政策や反リベラル政策が法の支配と民主主義の深刻な退潮であると非難し、EU条約第7条の適用を視野に入れている。また、昨今、同じ保守政権が率いるポーランドが司法改革を巡りEUと対立を深めており、ハンガリーもポーランドと共に反EU姿勢を示していることも事態を複雑化させている。一方、ハンガリーはEU基金をもとに成長を遂げてきており、EU市場へのアクセスとEUとの貿易・投資の結びつきは今後も成長に欠かせない。こうした事実からハンガリーはEUからの離脱は望んでいないと思われるが、両者の関係悪化は終息する気配が見えず不透明感が高まっている。

第二の課題は、外資企業の事業に意図的に不利益をもたらす政策の改善が挙げられよう。政府は法人税率の引き下げなど投資を活性化するための経済政策を実施する一方、銀行業、小売業などの特定業種に特別税を課し、外資企業の事業に意図的に不利益をもたらす政策を実施している。銀行税は段階的に引き下げられたが、特別税は今後も継続されるとみられ、外国企業の投資の決定に負の影響を与える恐れがある。

第三の課題は、労働力の不足である。人口が少ない上、労働者の海外流出で労働者不足が顕著になっており、近年労働力が豊富で安価な国へ投資がシフトしている。持続可能な成長を維持するためには、生産性の向上や産業の高度化による労働力不足の改善が必要であり、これらが実現できなければハンガリーの経済成長は長期的に低迷する恐れがある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.