年初からの円高

概要

世界同時好況、ゴルディロックス相場で明けた2018年、年初から円高が進んでいる。そこで、以下ではドル円レートについて、年初からの動きを振り返り、円高が進んできた背景を説明する。また、先行きを考える上でのポイントを整理する。

1. 年初から進む円高

ドル円レートは、年初から円高・ドル安が進んでいる。財務省『貿易統計』によると、輸出に占める米ドル建て取引は51.2%、輸入では68.9%と、ドル円レートの変動は輸出入に大きな影響を及ぼすこともあり、その動向が注目される。

図表①のように、円高が進んだ。2月16日には2016年11月以来、1年3か月ぶりの1ドル105円台を付けた。ドル全面安の中で、円高が進んだ理由はいくつもある。

まず、日本要因としては、日銀の金融政策が変更されるという観測があげられる。1月9日に日銀の買い入れオペの超長期債減額が、通常のオペレーション内の調整にもかかわらず、市場の一部に長短金利操作付き量的・質的金融緩和(YCC)の縮小と受けとめられた。2017年11月の黒田日銀総裁のチューリッヒ大学での講演で、金利を下げるとむしろ悪影響があるという「リバーサル・レート」が取り上げられたこともあり、金融政策の方向転換が意識されやすい環境にあったためだ。

また、ECBの金融引き締め期待が、日本の政策変更期待を誘発した一面もあった。1月11日に発表された2017年12月のECB理事会の議事要旨では、「金融政策を2018年の早い時期に修正する可能性がある」と、タカ派的な内容であった。その結果、資産買い入れの終了が明確に意識されるようになった。欧米の金融政策が引き締め方向に進む中で、日銀についても、出口戦略が市場で意識されるようになった。

その一方で、米国要因も円高圧力を生み出した。1月21日にトランプ大統領就任1周年を迎えたのと時を同じくして、つなぎ予算が失効し、政府閉鎖になるなど、米国リスクの高まりが、円高要因となった。22日には、中国などからアルミニウムの輸入が米国の安全保障を揺るがすという懸念から、米商務省が通商拡大法232条に関する調査を大統領に提出した。鉄鋼やアルミニウムの輸入制限に踏み切れば、米国の貿易政策の保護主義的な傾向が強まるというリスクが意識された。さらに、24日には、1年前と同じように、ムニューシン財務長官がドル安支持の発言をして、円高に拍車がかかった。

2月になると、その円高基調に米国のインフレ懸念が加わった。2月2日の雇用統計では、平均時給が前年同月比2.9%上昇と、2009年6月以来の高い伸びとなったことが注目された。寒波の影響によって労働時間が減った分、時給が上がったというイレギュラーな動きだったという解釈に対して、インフレ圧力の高まりという素直な解釈もあった。米株式の変動性指数であるVIX指数が2月5日に急上昇、前週末終値の2.2倍の37.32となり、ダウ工業株30種平均は前週末比▲4.6%安となった。当日、ドル円レートはそれほど崩れなったものの、図表②のように2017年12月成立の税制改革法、歳出の3,000億ドル増額、インフラ投資計画などで財政赤字が懸念されて長期金利が上昇したこともあり、結果的に円高が進み、2月末では年初の水準を回復できていない。

2. ドル円レートの変動要因

ドル円レートの動きを把握するために、中長期な視点から変動要因について検討してみる。図表③のように、ドル円レートを被説明変数に、購買力平価や日米マネタリーベース比、日米実質金利差、リスクプレミアムを説明変数とする為替レート関数を推計した。これまで金融政策の影響が大きいことを踏まえて、2つのレジーム(金利と量)ごとに、それぞれの説明変数の為替レートへの影響が異なると想定している。

その結果によると、現在は、量(マネタリーベース)のレジームにあり、日銀がYCCを実施していることと符号している。過去を振り返っても、ゼロ金利政策、量的緩和政策の時期に、金利ではなく量のレジームであったという結果になった。そのため、足もとでは、日米実質金利差がドル円に影響しにくくなっている。

また、量的・質的金融緩和が始まってから、マネタリーベースの拡大が円安圧力となってきたことが確認できる。その一方で、経常黒字の拡大を背景に対外資産が増大しており、それがリスクプレミアムとして円高圧力になっている。実際、2014年に約4兆円まで縮小した経常黒字は2017年には約22兆円まで拡大している。2017年末にかけて日本のインフレ率が鈍化してきたことを反映して、購買力平価要因が円高方向に寄与していることもみられる。さらに、2017年後半には、その他要因が円安圧力になっていたことが注目される。経済環境としては、円高圧力が次第に高まりつつあったにもかかわらず、世界同時好況の中で、いわゆるゴルディロックス相場が実体から乖離したドル円レートを実現させてきたと解釈できるだろう。見方を変えると、何かの拍子で円高圧力が表に出てくる素地があったといえる。

3. 先行きを考える上での状況整理

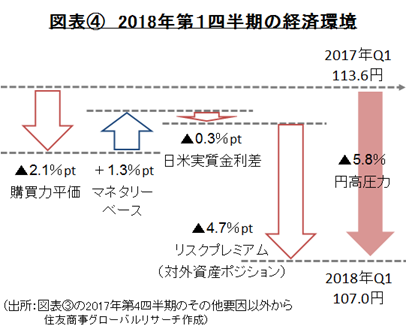

そこで、図表④のように、図表③の2017年第4四半期のその他要因以外に注目してみる。ドル円レート(前年同期比)に対して購買力平価が▲2.1%pt、マネタリーベース比が+1.3%pt、日米実質金利差が▲0.3%pt、リスクプレミアムが▲4.7%pt影響しており、合計で▲5.8%の円高圧力となっていた。2018年第1四半期にも、同じ影響が続いていると仮定すれば、ドル円レートは107円となり、2月のレートの水準に近いといえる。

上記の説明変数に照らしてみると、円高が進んだ2月の状況については、次のように解釈できるだろう。まず、購買力平価要因については、平均時給の上昇幅の拡大によって米インフレが進み、さらに円高方向に寄与するとみられた。マネタリーベース比要因については、1月の日銀のマネタリーベースが黒田総裁の就任後はじめて減少に転じたことで、反対に円安方向に作用していた。日米実質金利差要因は、米金利上昇によって拡大したものの、2017年末から金利と為替の相関が崩れていたことで、為替への影響が低下していた。経常黒字要因に関しては、米国の保護主義的な政策による縮小が想起されたものの、2017年には20兆円以上の黒字額があり、十分な円高圧力となっていた。また、米国の金利上昇が、従来の景気拡大シナリオとは異なり、財政悪化による「悪い金利上昇」であったことや、株価が大幅に下落したことで、リスク回避の円高につながりやすかったこともあげられる。

それでは、先行きについては、どのように考えられるだろうか。2017年末までは、世界同時好況が続くことで、過度に円高に振れずに、横ばいから緩やかな円安基調が想定されていた。米国経済の拡大にともなう物価上昇は円高圧力になる一方で、日米金融政策の方向性の違いは円安圧力になる。日銀がYCCにより金利を低位で抑えることによる日米実質金利差の拡大は円安圧力になり、世界の経済成長による経常黒字は円高圧力となる。これらを合わせてみると、横ばいから円安方向への動きが想定されやすかった。もちろん、過去1年をみると、10円程度振れていることや、欧米の政治・経済のリスクなどを踏まえると、円高リスクもあるというシナリオだった。

しかし、足もとでは、想定以上の米国の物価上昇が意識されるようになっている。米国の物価上昇が加速すると、円高圧力が高まるものの、一方で、それが金融引き締めペースを速め、景気後退リスクを大きくさせる。仮に、景気後退となれば、物価上昇はそれほど加速しない。また、利下げが必要になるので日米実質金利差は縮小し、円安圧力は緩和する。財政赤字が拡大するならば、ドル高傾向にしなければ、資金を確保しにくいものの、足もとでは輸出拡大などを狙ったドル安誘導がみられるため、政策の持続性が十分担保されていないようにみえる。こうしたことを踏まえると、以前と同じような世界同時好況というシナリオを描きにくくなっているようだ。

その一方で、円高シナリオと必ずしも言い切れないことも事実だろう。例えば、税制改革法は成立したものの、インフラ投資計画などその他の政策については財源問題もあり、先行きに不透明感が残っている。2月の金融市場の混乱の発端となった平均時給についても、本当に上昇トレンドが強まっているのかを確認する必要がある。物価上昇についても同様であり、単月では振れもあるため、トレンドを見なければならない。また、物価上昇率が2%に達したら、即引き締めペースの加速という話でもない。

見方を変えれば、物価・雇用の状態と、金融政策の方向性の見通しが立つことが為替レートの先行きを考える上で重要になる。3月8日にECB理事会、8~9日に日銀金融政策決定会合、20~21日にFOMCが控えている。特に、FOMCでは、パウエル新体制の見通しが発表されるため、今後の利上げ回数など先行きを見通しやすくなる。それまでの間、当面現在のような円高水準が続く可能性があるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.