平成をふりかえる③~不健全な財政が歩んだ30年

概要

終わりを告げようとしている平成について、「財政」という視点から振り返ってみる。はじまりはバブル絶頂で、経済成長を背景に税収が増加、特例国債を発行しない状況になった。しかし、バブル崩壊、失われた20年を経る中で、国債発行が恒常化し、債務残高が累増した。不健全であることは周知の事実であるものの、それでも歩んでこられたことが財政健全化を遅らせてきた。そうした平成で、財政において消費税と社会保障制度が重要な役割を演じてきた。それらが結びついたことで、改革の方向性は見えており、後は実行するだけという段階になった。課題は山積する一方で、デジタルなど新しい時代の社会の姿もみえつつあり、いかに新しい時代を日本経済に整合性をもって組み込んでいくのかという視点が重要になっている。平成という時代は、終わりに近づくにつれて、そのような考え方と実行力が日本社会にあるのかを問うているようだ。

1. 平成といえば財政健全化

平成をふりかえると、はじまりはバブル絶頂の中にあり、一時的に特例国債の発行額がゼロになるなど、財政は大きく改善していた。しかし、バブル崩壊とともに、景気対策のための財源として特例国債を発行する状態に戻り、財政はそれ以前に比べて多額の国債発行に依存するようになった。そのため、「財政再建」から「財政健全化」と言葉が変わっても、財政赤字からの脱却は課題としてありつづけた。その進捗ペースは非常に緩やかなものであり、まだ道半ばである。

その途中では、10年に一度のペースで発生する経済的な危機もあり、財政健全化を遅らせる一因になった。例えば、バブル崩壊後の景気回復が進み、財政健全化を進めようとしていた矢先、1997年に金融危機やアジア通貨危機が発生した。また、2000年代の景気拡張局面で基礎的財政収支(PB;Primary Balance)の改善が進んでいたものの、2008年にはリーマンショックが発生、世界同時不況の中で財政健全化は小休止した。

しかし、道半ばとはいえ、着実に歩みを進めてきた一面もある。平成の財政を語る上で欠かせないものは、消費税と社会保障である。例えば、多くの時間が必要だったものの、平成のはじめに消費税が導入されて、これまで2回の引き上げが実施されてきた。2019年10月には10%への引き上げも予定されている。その一方で、社会保障改革も緩やかに進んでいる。そこでは、受益と負担の関係が認識され、社会ニーズに合わせて社会保障の拡充に舵を切るなどの変化もみられた。

バブル絶頂から崩壊へ、さらには失われた20年からその克服へと、日本経済が歩みを進める中、歳入面からは消費税の導入とその税率の引き上げ、歳出面からは構造改革による社会保障費の抑制と社会ニーズの高まりによる拡充という2つの流れが1つにまとまった。それらの一体的な取り扱いが財政健全化の必要条件になったことが、財政という視点から平成をふりかえったときの一面といえるだろう。1987年のブラックマンデー、1997年の日本の金融危機とアジア通貨危機、2007年に顕在化したサブプライムローン問題を発端する世界同時不況と10年ごとに金融危機が発生してきたため、2017年に発生が懸念された経済的な危機は発生しなかった。そうした幸運も財政健全化を進める上で環境整備に貢献している。平成が終わりを告げる今こそ、財政についてはもう一歩踏み出していくときなのだろう。

2. 消費税と社会保障

まず、平成の財政を語る上で重要だったのは、消費税と社会保障制度を巡って大きな議論がされてきたことだ。

消費税は、大平内閣の一般消費税や中曽根内閣の売上税の導入失敗を経て、1989年(平成元年)4月にようやく導入された。これは、間接税として、所得税などの直接税との割合を是正する意味もあって導入された。当時、消費税導入による5.4兆円の負担増の一方で、所得税減税(3.3兆円)や法人税減税(1.8兆円)、物品税等の廃止(3.4兆円)などによって、税制改正等全体では、ネットで2.6兆円の減税となった。導入までの経緯を踏まえれば、それほどのコストを払わなければ、導入できないような大きな存在に消費税はなっていた。

1997年には、当初3%で導入された消費税率が5%に引き上げられた。このときも、1994年11月に成立した税制改革関連法に基づき、5.5兆円規模の所得税などの先行減税を実施して、痛みを軽減しようと計画された。しかし、先行していた所得税減税の終了(2.0兆円)や医療費自己負担増(1.4兆円)などの負担が消費税率引き上げ分(5.2兆円)に重なり、結果的に8.5兆円という大きな負担増になった(日本銀行『経済・物価情勢の展望(2018年4月)』)。

更に、不運だったのは、1997年を象徴する金融危機やアジア通貨危機が消費税率を引き上げた日本を襲ったことだった。そうした痛手も加わって、消費税率引き上げが再度議論されるまでに、10年以上の月日が必要になった。しかし、その一方で、あのときに引き上げておいたからこそ、その後、安定財源を確保できたという面もあり、財政健全化のためには、消費税の活用が不可欠との認識された一面もあった。

2000年代になると、消費税率引き上げが棚上げされて、構造改革が重視されるようになった。消費税率引き上げの前にできることを先にしておくという姿勢だった。一般会計に加えて、特別会計の見直しなどが実施された。

その後、消費税率引き上げが再度議論されるようになったのは、社会保障改革の文脈においてだった。後述する社会保障改革の流れもあり、2009年度税制改正によって所得税法等の一部を改正する法律が成立、その附則第104条には、その後の税制改革の道筋が記載されるに至った。

2012年に成立した社会保障・税一体改革関連法の中で、それまで毎年の予算総則で社会保障関係費(基礎年金、老人医療、介護)にあてることで福祉目的化されてきた消費税が、ようやく社会保障目的税(年金・医療・介護・少子化対策)という恒久的な位置づけとなった。また、当時の3党合意によって、税率が5%から8%、8%から10%への2段階で引き上げられる道筋がついた。

この5%から10%への税率引き上げによる5%分の税収については、当初4%程度を社会保障の安定化(11.2兆円)(基礎年金国庫負担2分の1の恒久化財源【3.2兆円】、後代への負担つけ回しの軽減【7.3兆円】、消費税率引き上げに伴う社会保障4経費増加【0.8兆円】)など財政健全化にあて、1%程度を社会保障の充実(2.8兆円)(子ども・子育て支援【0.7兆円】、医療・介護【1.5兆円】、年金【0.6兆円】)としていた。その後、消費税率引き上げによる税収増の使途については、「経済財政運営と改革の基本方針2018」で、消費税率引き上げ2%分の税収のうち半分を財政健全化に、もう半分を幼児教育の無償化など社会保障の拡充にあてるように変更された。

2014年4月に、消費税率が8%に引き上げられた。当時、デフレ状態から脱却しようとしていた日本経済においては、為替レートが大幅に円安に振れたことや、金融政策が大胆な緩和方向に転換していたこともあり、物価が上昇に転じていた。その一方で、賃金の上昇ペースは勢いを欠いており、物価上昇に追いつけなかった結果、物価上昇に消費税率引き上げが重なった影響を消化するのに、時間がかかってしまった。その経験や1997年の不況時の状況などから、景気への先行き懸念が募っていたこともあり、消費税率10%への引き上げは2度延期された。現在では、リーマンショック級の景気後退などがない限り、ようやく2019年10月に引き上げられる予定になっている。

もう一方の社会保障制度については、財政健全化という課題解決ともに、高齢化や少子化など社会ニーズの増大のため、縮小から拡充へと議論が変化してきた。

平成がはじまった当初、高齢化と少子化への対応が急がれていた。1989年には、「高齢者保健福祉推進十カ年戦略(ゴールドプラン)」が策定され、1990年には老人福祉法等「福祉八法」が改正された。1994年になると、その改定版である新ゴールドプランや「今後の子育て支援のための施策の基本的方向について(エンゼルプラン)」が策定された。同年、「21世紀福祉ビジョン」として、所得再分配と相互扶助、国民生活の安定基盤、社会全体のセーフティネットとしての役割と、社会保障制度の機能が整理された。

少子化対策のエンゼルプランは、1999年の「少子化対策推進基本方針」を受けて、新エンゼルプランとなり、さらに2004年の「少子化社会対策大綱」を経て「少子化社会対策大綱に基づく重点施策の具体的な実施計画について(子ども・子育て応援プラン)」につながっていった。2012年に成立した子ども・子育て関連三法は、社会保障・税一体改革の一つの項目として、消費税率引き上げ財源の一部を活用することになり、2015年4月に施行された。消費税率10%への引き上げによって社会保障の充実にあてられる財源2.8兆円のうち0.7兆円程度が子ども・子育て支援の枠となり、消費税収以外の他の追加財源と合わせて、0.4兆円の量的拡充と0.3~0.6兆円の質的向上が図られることになった。

2000年を迎えようとする中で、社会保障制度のあり方が問われ、高齢化や少子化に加えて雇用や教育などその対象を拡大させるようになった。また、その再分配においては、財源が必要になるため、財政健全化や経済成長との両立が議論の対象となった。

社会保障制度の全体像については、2000年の社会保障構造の在り方について考える有識者会議による「21世紀に向けての社会保障」、2001年の政府・与党社会保障改革協議会の「社会保障改革大綱」などで議論された。

そうした中で、2004年にマクロ経済スライド導入や将来的には保険料水準を固定することなどを盛り込んだ年金制度改革、2005年に予防重視への転換などを含む介護保険制度改革、2006年には新たな高齢者医療制度の創設などを含む医療保険制度改革が実施された。

この2004年の年金改正法の附則に、社会保障制度全般についての一体的な見直しを検討する内容が含まれたことを受けて、2004年から2006年にかけて、「社会保障の在り方に関する懇談会」が開催された。その中では、社会保障制度の在り方は、どのような国を目指すのかによって決まること、また、社会保障の給付と負担は表裏一体であり、財源も含めて給付と負担全体を議論すべきであるとされた。

大きな転換点となったのは、2008年に開催された社会保障国民会議だった。そこでは、持続可能性から社会保障の機能強化に舵が切られ、今後の社会保障の必要財源の試算結果が公表された。その後、2009年の安心社会実現会議では、年金、医療・介護、次世代育成に雇用、教育を加えた5領域による切れ目のない安心保障の構築が提言されるに至った。

そうした流れの中で、消費税率引き上げを意識した2009年度の所得税法等の一部を改正する法律の附則と、2008年12月の「持続可能な社会保障構築とその安定財源確保に向けた『中期プログラム』」を受けた「経済財政改革の基本方針2009」が2009年6月に閣議決定された。

2010年12月の「社会保障改革の推進について」では、財政健全化と社会保障の安定・強化のための必要財源の安定確保について、2011年半ばまでに成案を得るという内容が含まれ、その後の社会保障改革に関する集中検討会議につながっていった。2009年度の税制改革法の附則でも、消費税を含む税制の抜本的な改革を行うため、2011年度までに必要な法制上の措置を講ずると記載されていたこともある。

紆余曲折はあったものの、2011年6月に社会保障・税一体改革成案、翌1月に素案が閣議報告、2月に大綱が閣議決定された。同年6月には自民・公明・民主の3党合意が実現し、8月に関連8法案が成立した。これによって、与野党を通じて、消費税率の引き上げとともに社会保障の拡充への道筋がついた。その後も2012年11月からの社会保障制度改革国民会議、2014年から社会保障制度改革推進会議によって、社会保障制度の改革が継続的に議論されている。

このように、平成が中盤から終盤に差し掛かった頃に、消費税率引き上げと社会保障制度が一体的に議論されるようになった。社会保障制度の拡充による社会ニーズの充足とその必要財源の確保、さらには財政健全化に一歩踏み出す土壌ができたといえる。

3. 恒常的な赤字体質

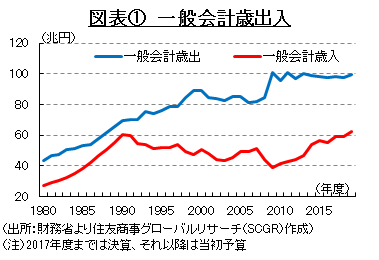

これまでの財政の状況について振り返っておく。図表①のように、平成が始まった直後の1990年度には、一般会計歳入は60兆円を上回っていた。しかし、それ以降、歳出が増える一方で、税収が伸び悩み、その差額を国債発行によってまかなってきた。歳出入の差が拡大してきたことで、一般会計歳出と歳入をそれぞれ上あご、下あごに見立てて、右向きの「ワニの口」と呼ばれるようになった。リーマンショック後には、景気対策から歳出が拡大した半面、不況を背景とした税収減によって歳入が減少したことで、ワニのあごが外れかけるくらいまで、財政が悪化した。

しかし、2012年末から景気が持ち直しに転じた局面で、いわゆるアベノミクスが重なり、日本経済は好調な状態になった。アベノミクス3本の矢の1つとして「機動的な財政政策」が挙げられたものの、次年度以降の財政拡大は控えられ、歳出は100兆円前後で安定してきた。この間、経済規模(GDP)が拡大してきたことを踏まえれば、より「小さな政府」を目指してきたともいえる。

その一方で、経済成長と消費税率引き上げもあって、歳入が増加したため、ワニの口は下あごによって緩やかに閉じつつあるようにみえる。一般会計の歳入は2019年度に62.5兆円と、ようやく過去最高を更新するところまで到達した。このように、平成という時代は、税収・歳入確保に苦心する30年という一面を持っていたといえる。

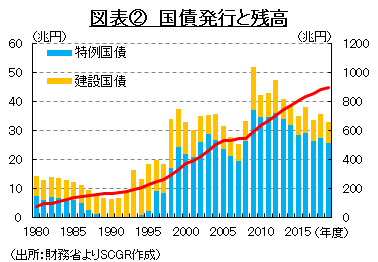

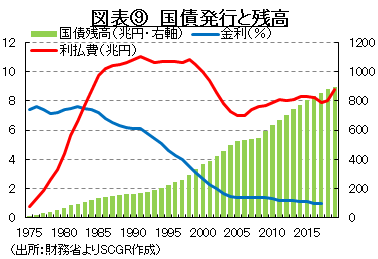

こうした中、国債発行残高は、増えてきた。図表②のように、毎年の財源不足から国債発行が続き、国債発行残高は右肩上がりで増えてきた。その中で、特に目立つのは、特例国債(いわゆる赤字国債)の発行が増加してきたことである。建設国債は、長期的な視点からのインフラ整備という名目がある一方で、特例国債は財政が自転車操業にある状態を表している。そのため、財政がより厳しい状況に追い込まれているといえる。

実際、1980年代に平均4.8兆円だった特例国債の発行額は、2000年代の平均25.1兆円から、2010年以降の平均30.8兆円へと拡大してきた。2009年度以降一般会計歳出の規模が100兆円前後になっているため、約3割は特例国債によって財源が賄われている計算だ。

また、注目すべきは、特例国債を発行せずに済んだ時期である。それは1990~93年度に限られ、バブル絶頂からその終わりの時期に符合している。つまり、バブル景気を実現して、ようやく財政の帳尻が合う構造といえる。そのため、財政健全化を進めるならば、歳出を削減するのか、歳入を増やすのか、あるいはその両方を行わなければならず、それらは大規模なものにならざるをえない。

4. 恒常的な税収不足

歳出のムダ削減は、財政健全化の必要条件であって、十分条件ではない。同じ費用をかけるなら、効率的に使うことはもちろん重要であるものの、財政健全化のためには、税収の増加も避けて通ることはできない。

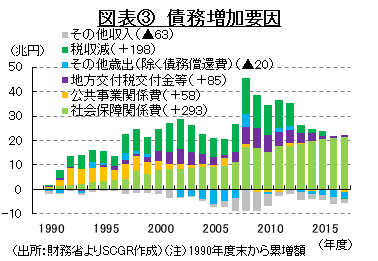

財務省『日本の財政関係資料(平成30年10月)』にある1990年度以降の債務増加要因を図示したものが図表③である。特例国債の発行から脱却できた1990年度以降、債務を拡大させてきた要因の変化が読み取れる。

まず、歳出面では、社会ニーズの変化から、支出も変化してきた。当初、景気対策などを狙った公共事業などが債務増加の主たる要因であった。しかし、それは次第に減少しており、その代りに拡大したのが、社会保障関係費だった。その背景として、高齢化などが進む中で、年金給付金額が拡大、医療や介護の支出も増加したことがあげられる。

それに対して、歳入面では、税収の伸び悩みが大きな問題であった。景気が減速して、個人や法人の所得が伸び悩んだことに加えて、景気対策として減税が実施されてきた影響も大きかった。

例えば、個人所得税の関係では、1994年の総合経済対策を受けた特別減税(▲3.8兆円)、1995年の制度減税(▲2.4兆円)と特別減税(▲1.4兆円)、1996年の特別減税(▲1.4兆円)、1998年の特別減税(▲1.4兆円)と総合経済対策による特別減税(▲1.4兆円)、1999年の緊急経済対策による定率減税等(▲3.0兆円)と景気対策としてたて続けに減税が実施されてきた。また、法人税についても、1998年の緊急経済対策による税率引き下げ(▲1.7兆円)、2003年の研究開発・設備投資減税等(▲1.4兆円)などがあった。1980年以降について、実際の税収と仮に税制改正がなかった場合の税収を比べると、所得税で約11.7兆円、法人税で約3.5兆円と、この2つで計15兆円程度の減税になった計算だ(内閣府『平成24年度経済財政白書』)。経済が成長して名目GDPがバブル期並みになっても、税収が増えないというのは、大規模な減税を行ってきた当然の帰結だった。

また、これまで、特別会計の剰余金など、税収以外のその他の財源から捻出してきたものも、当座しのぎに過ぎなかった。1990年度から2018年度までの累計では、債務増加要因全体のうち198兆円が税収減であり、それは社会保障関係費の増加(293兆円)に次ぐ規模だった。つまり、財政健全化を進めるためには、社会保障関係費の削減ならびに税収の増加、それら両方が必要になる。

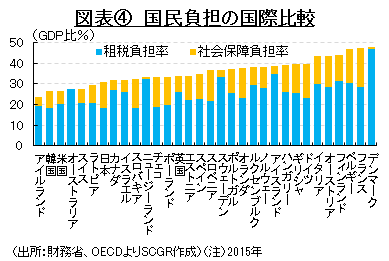

ここで、それらのうち、どのような方法が実行可能なのかについて考えてみる。国際的にみると、日本国民の税・社会保障の負担はそこまで大きくない。図表④のように、OECDの主要国について負担を比べると、これまで社会保険料率が毎年のように引き上げられてきたとはいえ、日本の負担はまだ少ない方に位置している。国によって、社会保障制度が社会保険料方式であったり、税方式であったりという相違はあるものの、いずれであっても負担は負担に変わりなく、日本よりも負担が多い国が目立つ。

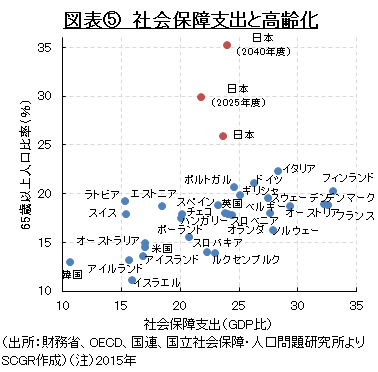

高齢化や少子化などに加えて、雇用などへと社会ニーズが拡大することと合わせて見ると、社会保障の大幅な削減は現実的な選択肢ではないだろう。より効果的な使い方を目指すという意味での効率化は必要ではあるものの、社会保障関係費の金額自体を大きく削減するのは難しい。なぜなら、図表⑤のように、国際的にみれば、65歳以上の人口比率がOECD主要国で最も高いにもかかわらず、日本における社会保障支出は多くないからだ。

これが意味するところは、高齢化が最も進む中で、日本が効率的に社会保障サービスを提供できているということではない。むしろ、経済規模に比べて少ない社会保障給付を配分する際に、必要性がより高い高齢者向けを重視せざるを得ず、現役・子育て世代向け社会保障サービスは限定的にならざるを得ないということだ。また、高齢化が進んでいるにも関わらず、社会保障給付の対GDP比が低いということは、他国に比べてサービス内容・質が劣っている可能性もある。

また、今後について、2025年度、2040年度の社会保障支出の見通し(厚生労働省「2040年を見据えた社会保障の将来見通し」)をみると、高齢化がさらに進むのに対して、社会保障支出はそれほど増えるわけではない。つまり、社会保障の拡充といっても、拡充の幅は限定的といえる。債務残高の増加に歯止めをかけるために、消費税率引き上げなどによる税収増のすべてを社会保障の拡充に回せず、財政悪化の歯止めにあてざるを得ないからだ。

もちろん、核家族化が進み、単身高齢者世帯数が増えていることを踏まえれば、かつては家庭内で行っていた介護などの負担が、介護保険制度を活用して社会に肩代わりされているともいえる。つまり、現役世代が自費で直接負担するのか、税や保険料の支払いを通じて間接的に負担するのかという相違であるため、高齢者向け支出の重視は間接的に現役世代の恩恵になっている面も否定されるものではない。また、社会保障制度を活用した間接的な負担の場合、所得再分配機能が働く。つまり、医療や介護などのサービスが所得の多寡ではなく、必要な人が利用できるものになるというメリットがある。このように、高齢者を重視しているような社会保障制度であっても、間接的に現役世代、子育て世代が恩恵を享受している面や、再分配機能を通じて日本社会の不平等度を是正している面がある。

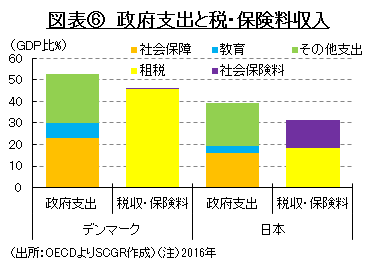

また、社会保障制度とその負担を考える上で重要な点は、税や社会保険料としての負担であるものの、それが再分配機能を働かせながら、還元されていることだ。そこで、軽減税率もなく付加価値税の税率25%が課されているデンマークと日本を比べてみる。

図表⑥のように、デンマークはほぼ税負担であり、GDP比で約46%と、約18%の日本に比べて大きい。もちろん、日本では社会保険料負担約13%があるので、税・社会保険料負担は約31%になるものの、デンマークでの負担よりも少ない。その半面、政府支出の規模も異なっている。GDP比でみると、政府支出はデンマークの約53%に対して、日本では約39%にすぎない。つまり、デンマークでは、日本に比べて負担は重いものの、それが再分配機能をともなって、還元されている姿がみてとれる。

経済への影響について、経済成長率(実質GDP成長率)と雇用者報酬の動きを確認しておく。図表⑦のように、デンマークの経済成長率は、1989年以降の平均で1.7%と、日本の1.3%を上回っている。また、2000年代に限っても、デンマークは1.3%と、日本の1.0%より堅調さを保っている。実質雇用者報酬をみると、1989年以降のデンマークは1.5%、日本は1.3%、2000年代以降でもそれぞれ1.2%、0.7%とデンマークの方が高い。つまり、消費税率が25%と負担が大きくとも、使い方次第で、経済成長と雇用者報酬もしっかりと増加する仕組みがあるということが示唆される。

これらを踏まえると、重要なのは、それぞれの社会の中で、どのような制度を作り、支持していくのかということだろう。これは、例えば、税・社会保険負担が重くても、社会保障サービスを無料で受けられる世界と、税・社会保険負担がなくても、社会保障サービスを受けるには多額の負担が必要な世界を比べてみればわかりやすい。

また、消費税率が高いため、生活必需品の税込価格を抑えておくことが必要だろう。その方法は3つあり、軽減税率のように対象商品の税率自体を低くすることと、それらの生産プロセスの生産性を高めて税抜価格を低く抑えること、価格上昇に見合った賃金引き上げをして購買力を高めることである。

軽減税率は、課税対象の商品によって異なるため、商品と商品の相対価格を変えてしまい、消費者の意思決定を歪めてしまう恐れがある。税抜価格を低く抑えるならば、そうした相対価格の歪みはない。そのため、いかに生活必需品の価格を下げていくのかという生産性の向上が企業に求められることになる。また、賃金上昇については、企業にとってはそれに見合う労働生産性の向上が欠かせなくなる。いずれにせよ、税率が引き上げられることで、生産性向上が課題になり、その意識が強まることになるだろう。そのため、負担を高めていく中では、生産性向上を目指した経済政策がより求められるようになる。

5. 尽きない財政への不安

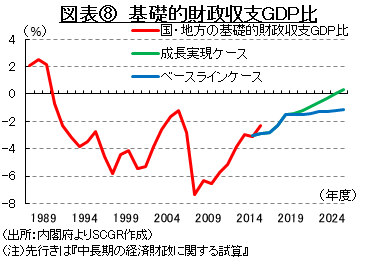

日本の財政状態への懸念は大きい。図表⑧のように、PB(GDP比)をみると、平成がはじまった当初は黒字であったものの、その後赤字に転じ、そのままの状態が続いている。

1997年の財政構造改革法をはじめとして、財政健全化の機運はあった。1997年の財政構造改革法では、国と地方の財政赤字の対GDP比を3%以内に収めることや、特例国債の発行からの脱却や国債依存度の引き下げなど意欲的な目標が設定されていた。しかし、1997年5月から景気後退局面に入り、12月には同法を停止せざるを得ない状況になった。さらに、巨額の景気刺激策を打たざるを得なくなり、財政健全化は棚上げされた。

2000年代になると、「構造改革と経済財政の中期展望」では、日本が目指す経済社会の姿と、それを実現するために公共事業費の削減などの構造改革を中心に据える方針が示された。その中で、2010年代初頭に、国と地方のPBを黒字化させるという目標があった。

また、「経済財政運営と構造改革に関する基本方針2006」では、2011年度に国・地方のPBの黒字化とともに、PB黒字化のための必要対応額を16.5兆円と見積もり、歳出削減によって11.4~14.3兆円をねん出することが目標として掲げられた。バブル絶頂期に、ようやく特例国債の発行がなくなるような財政の状態では、増税なくして財政健全化はできないことは明白だったものの、順序として構造改革が先行された。

しかし、2008年のリーマンショック後の世界同時不況の中で、構造改革は事実上先送りされた。当時、戦後最長を記録していた景気拡張局面が終了し、エコカー補助金や家電エコポイントなどに代表されるような、多くの景気刺激策が打たれた。「経済財政改革の基本方針2009」では、今後10年以内に国と地方のPBを黒字化すること、また5年を待たずにPB赤字をGDP比で半減させることが目標とされた。

2010年の「財政運営戦略」では、国・地方のPB赤字を遅くとも2015年度までに2010年度から半減、遅くとも2020年度までに黒字化、2021年度以降において国・地方の公債等残高の対GDP比を安定的に低下させるという目標が掲げられた。これは、2010年6月のカナダトロントでのG20サミットにおいて、先進国が2013年までに赤字を半減させることや、2016年までに政府債務残高対GDP比の安定化、または削減させる財政計画を約束した一方で、日本については状況を踏まえて、財政運営戦略の健全化計画でよいという話になった。

政権交代後の2013年の「経済財政運営と改革の基本方針2013」でも、財政健全化への取り組み方針として、国・地方のPBについて2015年度までに2010年度に比べて対GDP比の半減、2020年度までに黒字化、その後の債務残高対GDP比の安定的な引き下げを目指すことが引き続き明記された。 そうした中で、2015年度のPB赤字対GDP比は▲2.9%となり、2010年度の▲6.3%から半減させるという目標は達成された。そして、次の5年間でPB黒字化が目指されることになった。

2015年には、「経済財政運営と改革の基本方針2015」で、2016~18年度を集中改革期間として位置づけ、2018年度にPB赤字対GDP比を▲1%程度まで削減することを目安とした中間目標が導入された。しかし、「新しい経済政策パッケージ」における人づくり革命のための財源や消費税率引き上げ分の使途の変更などから、2020年度のPB黒字化は困難な情勢となった。2018年の「経済・財政一体改革の中間評価」では、2018年度のPB赤字対GDP比は▲2.9%程度と見込まれ、2018年度の目標達成はできなかった。その原因は、歳出の効率化(+0.7%)があったものの、2015年の世界経済の成長率の低下などを背景に税収の伸びが想定より緩やかだったこと(▲0.8%)、2019年10月に消費税率引き上げが延期されたこと(▲0.7%)。過去の補正予算による歳出が増加したこと(▲0.4)などと分析された。

「経済財政運営と改革の基本方針2018」では、実質的に目標を5年先送りした。具体的には、2025年度に国・地方のPBを黒字化すること、債務残高対GDP比の安定的な引き下げを目指すこととした。また、2019~22年度を「基盤強化期間」と位置付けて、新計画の中間時点(2021年度)に中間評価を行うことにした。設定された中間指標は、PB赤字対GDP比▲1.5%(2017年度の半減値)、債務残高対GDP比は180%前半、財政赤字対GDP比を▲3 %以下とすることである。

こうした中で、目先の財政への危機感をなくさせたものが、利払費だった。財政健全化を進めなければならないという問題意識は、国債発行額の増加に伴う将来的な利払費増加への懸念から出てきた一方で、実際には利払費はそれほど増えなかった。

これまで、図表⑨のように、国債発行残高が増えてきた。そのトレンドは簡単に変わりそうもない。PBですら赤字の状況であるので、財政赤字が継続している。また、2025年度に向けて仮にPBが黒字に転じても、財政赤字の状態は続く。つまり、新規国債発行がなくなるのは、かなり先の話である。

そうなると、利払費を抑えるためには、金利が重要になる。これまで、デフレ脱却のために、日本銀行がゼロ金利、量的緩和など金融緩和を導入する中で、金利は低水準に保たれてきた。マイナス金利の導入以降、短期金利はマイナス圏に沈んでいる上で、長短金利操作付き量的・質的金融緩和によって、長期金利は低水準となっている。そのため、財政にとっては、金利ボーナスというべき状況が、利払費を抑えてきたといえる。

しかし、これは永続するものではない。デフレから脱却すれば、金融政策は正常化に向かい、次第に金利も上昇することになる。足もとでは、デフレ脱却までは到達していないものの、その途中である「デフレではない状況」になっている。金融緩和の副作用も懸念されるなど、以前に比べて、金融緩和の終わりが近づきつつあることが意識されやすい状況だ。今後の金利上昇の可能性も踏まえれば、財政状況について楽観視することはできない。

6. 財政は持続的か

財政の持続可能性については、これまで、日本について持続性を見いだす分析は少ない。そこで、ここでは、足もとまでの経済データをもとによく用いられる指標を更新し、財政の持続可能性について検討してみる。

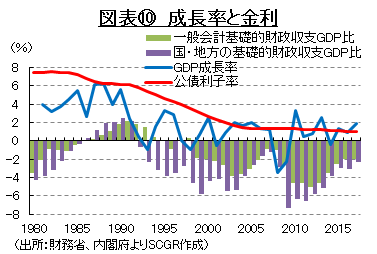

まず、よく知られたものに、Domar条件がある。これは、PBがゼロになるような財政運営が続けられている状態で、公債残高の増加率を経済成長率よりも抑えていれば、将来的に公債残高の対GDP比が発散しないため、財政は持続可能と判断できるというものである。PBがゼロの場合、公債利子率が、公債残高の伸び率に近似できるため、経済成長率(GDP成長率)と公債利子率の関係が判断材料になる。

図表⑩のように、前提となるPBは、1980年代半ばから1990年代初頭にかけて、つまり平成がはじまった当初は黒字であったものの、それ以降は赤字が継続しており、前提条件は満たされていない。

また、GDP成長率と公債利子率を比べると、ほぼ公債利子率の方が高い。足もとでは、金利が大幅に低下していることもあって、公債利子率が低下した一方で、アベノミクス景気によって経済成長率が高まっているため、経済成長率の方が高いという状況になっている。そのため、PB赤字を脱却できれば、財政は持続可能といえるような状況に近づきつつある。しかし、通常は、経済成長率の方が公債利子率よりも低いため、このような状況が将来的に続くわけではない。つまり、現状は、短期的に成り立った経済成長率と公債利子率の逆転という状況を、財政健全化につなげることができなかった状態といえる。

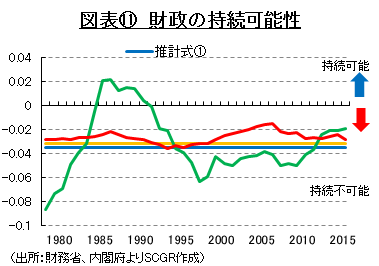

次に、財政の持続可能性に関するBohn(1998)条件について検討する。Bohn条件は、債務残高の対GDP比が増えれば、PB・GDP比が改善するという関係、言い換えれば、債務残高が増加したときに、PBを改善するような財政運営になっていないと、財政は持続可能とはいえないということを表している。

図表⑪では、Bohnの財政持続可能性条件を土居(2004)、加藤(2010)を参考に試算した結果を示している。財政の持続可能性を判断するパラメータが0より大きい正の値であれば、財政は持続可能と判断できる。詳細は図表⑪注にあるように説明変数を変えたもの(①、③と②、④)、推計方法を変えたもの(①、②と③、④)の4種類を用いたところ、推計式①、②の結果のように均してみて持続的とは言えない状況だった。

また、時間による変化を加味した場合、1980年代半ばから1990年代初頭に一時持続的という結果(推計式③)を得たものがあるが、大半の期間では持続的ではなかった。また、推計式④ではバブル期やリーマンショック以前の景気回復局面では、改善がみられるものの、財政が持続可能といえるような水準ではなかった。

これより、足もとの景気回復や消費税率8%への引き上げなどがあったものの、財政は持続可能な状態にはなっていなかったことが示唆される。

(図表⑪注)

推計式は、土居(2004)、加藤(2010)にならって設定した。被説明変数は国・地方の基礎的財政収支GDP比、説明変数は1)債務残高・GDP比、2)実質政府支出要因、3)実質GDP要因である。推計期間は1980-2017年度。定数項については統計的に有意でなかったので除いた。実質政府支出要因は、実質GDPにHPフィルターをかけてその循環的要因の対GDP比とした。また、実質GDP要因は2つのものを用いており、Bohnタイプでは実質GDPのHPフィルターによる循環的要因のトレンドからの乖離幅を、実質政府消費支出のトレンド・GDP比で割ったもの、Barroタイプでは各年失業率の平均失業率(1980-2017年度)から乖離を、実質政府消費支出のトレンド・GDP比で割ったものと、した。実質GDP要因としてBohnタイプを利用したものは推計式①、③、Barroタイプを利用したものは推計式②、④である。また、推計式①、②は通常のOLS推計、③と④はKalman filterのSmoothing parametersである。Kalman filterについてはPetris, (2010)を参照。

次に視点を変えて、将来を見据えてどのような財政運営をとってきたのかという点から、財政の持続可能性について考えてみる。ここでは、Polito and Wickens(2007)の財政の持続可能性指標について、加藤(2010)を参考に足もとのデータを踏まえて計算してみた。

これは、過去の時点で、将来を見据えて(以下では3年度先まで、5年度先まで)財政収支のバランスを考えているのかを指標化したものであり、1を超えていれば債務残高対GDP比が縮小するように財政運営がされていると判断できる。また、予測変数についてはモデルから計算した推計値(適応的期待)のケースと、実績値(完全予見)のケースの2つを計算した(詳しくは図表⑫注を参照)。

図表⑫のように、1990年代前半までとそれ以降によって財政の持続可能性指標の動きが異なっていることがわかる。バブル期までは、国債発行があったとはいえ、成長率も高く、税収も増加基調にあった。しかし、1990年代半ばになると、状況は変わり、度重なる景気刺激策、減税政策によって財政状況は悪化した。1997年には消費税率引き上げによる税収増があったものの、金融危機などの悪影響の方が大きかった。こうした中で、財政の持続可能性は損なわれる方向に変化した。また、1990年代後半に、適応的期待の指標の方が高いことから、財政運営に上方バイアスがかかっていた可能性が示唆される。つまり、景気刺激策を打つことで経済が成長するという期待が大きかったのだろう。

それに対して、2000年代になると、反対に下方バイアスがみられる。これは、増税よりも構造改革が重視されたこともあって、財政健全化のために公共事業などが削減されつつあったことが考えられる。また、デフレ状況の中で、低金利政策などが継続していたことも、影響していたのだろう。そのため、慎重な見方となり、結果的に財政健全化をうまく進められなった可能性がある。

また、足もとにかけて適応的期待のケースで上昇している理由としては、景気回復とともに、消費税率引き上げなどもあって税収が拡大している一方、GDPに対する財政支出が拡大していないことで、財政が健全化に向かいつつあることを、トレンドとして捉えている可能性がある。つまり、足もとの状況を過大評価している可能性が示唆される。見方を変えれば、アベノミクスがはじまって景気が回復し、消費税率の8%への引き上げもあって、税収が回復したトレンドが続けば、財政は持続可能となる可能性があるということだろう。

このように、総じてみて、1990年代後半から財政の持続可能性指標は低下し、経済データをもとに将来を予測したケース(図表⑫)では1を下回ることが多くなったため、財政の持続可能性は厳しいものになっていることがうかがわれる。

(図表⑫注)

Polito and Wickens(2007)の財政の持続可能性指標について、加藤(2010)の計算方法にならって2017年度までのデータを利用して計算してみた。ここでは3年度先までを財政運営の視野に入れた場合(3)と、5年度先を視野に入れた場合(5)の2つについて計算した。また、利子率、物価上昇率、経済成長率、実質債務残高・GDP比、実質政府支出・GDP比、実質税収・GDP比(実質化にはGDPデフレータを用いた)について実績値を当てはめたケース(完全予見)と、予測値を当てはめたケース(適応的期待)の2つを計算した。予測値については、加藤(2010)のように、利子率、物価上昇率、経済成長率の3つ、実質債務残高・GDP比、実質政府支出・GDP比、実質税収・GDP比の3つの変数グループごとにVAR推計(ラグ2)を行い、その予測値を用いた。各変数の定常値は1981-2017年度の平均値とした。

7. 持続する社会システムの模索

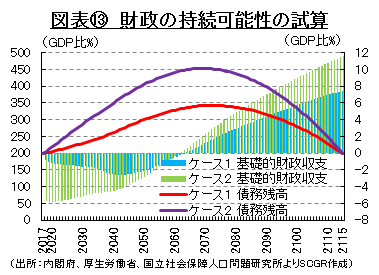

財政健全化に必要な財源の試算などについてはいくつもの考えがある中で、ここではBroda and Weinstein(2004)の財政の持続可能性の考え方にしたがって、足もとまでのデータを当てはめてみた。

ここでの財政の持続可能性の考え方は、財政が破たんしていない現在の水準に債務残高が将来的に戻ってくることが見込まれるならば、財政は破綻せずに持続すると判断するというものである。足もとの2017年度を基準に、将来時点については、長期的な視点から約100年後の2115年度とした。また、歳出について、先行研究(Broda and Weinstein(2004)、土居(2006))にならって、ケース1では、1人あたり現役向け支出は65歳未満1人あたりGDP成長率、1人あたり高齢者向け支出はGDP成長率によって、ケース2ではいずれもGDP成長率で延長推計した。

図表⑬のように、財政の持続可能性を高めるためには、PBの大幅な改善が必要になる。また、この前提では、債務残高の対GDP比が将来的には低下するとはいえ、その途中ではさらに上昇するため、その時点で持続可能なのかなど議論はあるものの、一つの参考になる。

これらの前提のもと、財政が持続可能になるときの平均税収等のGDP比は、ケース1で31%、ケース2で26%(図表⑬注)となった。現行制度の税収を除き、追加で必要とされる税収をすべて消費税でまかなうと仮定すれば、ケース1で22%、ケース2で12%までの引き上げが必要になる計算だ。単純に現在の消費税率引き上げ予定を織り込んでみると、ケース1ならば32%、ケース2なら22%の税率になる計算だ。

問題はこの税率が現実的なものであるかどうかだ。OECDのTax Databaseによると、2018年のハンガリーの付加価値税(VAT)率は27%(軽減税率は5、18%であり、品目によって3つの異なる税率が適用される)、デンマークが25%、ノルウェーが25%(同0、12、15%)などと高い税率になっている。また、ドイツは19%(同7%)、フランスは20%(2.1、5.5、10%)、イタリアは22%(4、5、10%)、スペインは21%(4、10%)など欧州諸国の税率は高い傾向にある。図表④のように、税負担が高い国では、税率が高くなっている。そのため、上記の試算で示された日本で必要な税率は、欧州並みからやや高い水準といえる。債務残高が欧州よりも高い分だけ、多くの税収増が求められる構図である。これらを踏まえると、あり得ないものではないと考えられる。

もちろん、現実的には、まずPBを黒字にすることであり、その後のPB黒字の拡大、財政収支の黒字化は次の段階の課題である。そのため、PB黒字化とともに、緩やかであっても経済を成長させて、デフレではなくインフレの世界を実現することが必要だ。そうした環境が整えば、長期的には、債務残高の対GDP比が低下して、財政が発散することなく、持続できる道筋が見えてくる。

そのためには、経済成長にともなう税収の自然増もあるものの、成長率が低い場合には増税も必要になる。足もとのPB赤字対GDP比は消費税率換算で5~6%であるので、単純に計算するとIMFが指摘するように15%程度の税率になるだろう。

(図表⑬注)

国・地方の利払費を除く財政支出について、高齢者向け社会保障支出と、それ以外の現役世代向け財政支出に分割した。

社会保障給付については、現役世代向け給付と高齢者世代向け給付に分けた。たとえば、医療について1人あたり医療費と人数をウェイトに分割した。将来の人口動態については、国立社会保障・人口問題研究所『日本の将来推計人口(平成29年推計)』(中位推計)、医療費については、厚生労働省『国民医療費』を利用した。

また、経済成長率、金利については長期的な視点から捉えるために、内閣府『中長期の経済財政に関する試算(平成30年7月)』 のベースラインケースの2027年の値を、基準となる政府債務残高は国及び地方の長期債務残高を使用した。

ケース1では、下記の参考文献にならって、1人あたり現役向け支出は65歳未満1人あたりGDP成長率、1人あたり高齢者向け支出はGDP成長率、ケース2ではいずれもGDP成長率で延長推計した。計算方法や変数の設定などここで用いた前提の詳細についてはBroda and Weinstein(2004)や土居(2006)を参照。

このときに重要なことは、税率引き上げとともに、日本の社会をどのように変えていくのかという視点だ。生産性の向上によって、製品価格を引き下げ、所得を増やし、購買力を向上させて、それを内需の拡大につなげる。そうした中で、増税効果が効いて税収が増え、その税収の一部は財政健全化のための赤字の減少と、子育てや雇用などの社会保障の拡充に回す。雇用が不安定化するなど、先行き不透明感が漂った平成において、そこで生じたリスクの軽減に貢献するだろう。

これからの日本社会は、さらに高齢化が進み、地方では過疎化が進む。また、インフラも更新時期を迎えているものの、すべてを改めることはできないという、厳しい現実がある。そのようなさまざまな課題が山積する一方で、新しい動きがあることも事実だ。デジタル革命が進行中であり、新しい時代の社会の姿もおぼろげながら見えはじめている。つまり、次なる成長への期待も高まりつつある。

そうした中で、日本の経済・社会をどのような姿にするのか、そのときに財政支出と経費がいくら必要になるのか、といった視点から、財政全体を見なければならない。これまでの社会保障改革や税制改革などから、なすべきことはすでに分かっているはずだ。つまり、それらをいかに新しい時代の日本経済に整合性をもって組み込んでいくのかという視点が重要になっている。

不健全な財政でも、平成という30年をなんとか歩んでくることができた。このまま歩みつづけることが難しいことを多くの人が知っている。負担増は避けられないものの、単なる負担増で終わらせるのではなく、次の時代の成長を実現できるような負担増に結び付けることが求められる。平成という時代は、終わりに近づくにつれて、そのような考え方と実行力が日本経済・社会にあるのかを問うているようだ。

<参考文献>

加藤久和(2010)「財政の持続可能性と財政運営の評価」『財政政策と社会保障』慶應義塾大学出版会pp.5-38.

厚生労働省(2012)『平成24年版厚生労働白書―社会保障を考える―』

厚生省(1999)『平成11年版厚生白書』

土居丈朗(2004)「政府債務の持続可能性の考え方」PRI Discussion Paper Series (No.04A-02)(財務省財務総合政策研究所).

土居丈朗(2006)「政府債務の持続可能性を担保する今後の財政運営のあり方に関するシミュレーション分析」RIETI Discussion Paper Series 06-J-032

吉田博光(2005)「『2008年問題』がもたらした教訓 : 重要性が高まる国債管理政策」『経済のプリズム』創刊号pp.2-13.

Bohn, H., (1998), "The Behavior of U.S. Public Debt and Deficits," The Quarterly Journal of Economics, 113(3), pp.949-963.

Broda, C. and D. E. Weinstein, (2004), "Happy News from the Dismal Science: Reassessing Japanese Fiscal Policy and Sustainability," Working Paper No.228, Center on Japanese Economy and Business Columbia Business School.

G. Petris, (2010), "An R Package for Dynamic Linear Models", Journal of Statistical Software, Vol.36. Issue12.

Polito, V. and M. Wickens, (2007), "Measuring the Fiscal Stance", Discussion Papers in Economics, University of New York, No.2007/14.

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.