欧米の金融政策変更と新興国通貨リスク

概要

2018年の為替市場を振り返ると、新興国通貨安が目立った。ドル円が比較的安定していた一方で、新興国通貨安によって、クロス円では円高となっており、日本企業の業績への悪影響が懸念される。先進国の金融政策は「緩和」から「引き締め」方向にかじを切っており、資金フローに変化が生じつつある。新興国は通貨防衛のための利上げに迫られ、景気悪化などの副作用の恐れが高まっている。また、過去に比べて、それほど米国の金利が高くない状況でも、資金流出が進み、通貨が大幅に下落する構造が明らかになったことは、各国経済の脆弱性を改めて認識させた。しかも、そうした脆弱性は短期間に克服できるものではないため、新興国は引き続き通貨安リスクにさらされており、その悪影響を日本企業が被る恐れがある。

1. 新興国通貨安への懸念

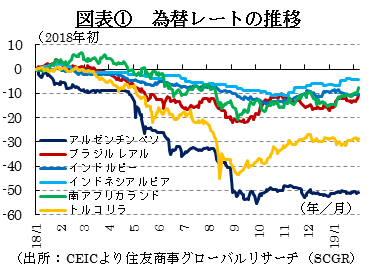

2018年の為替市場を振り返ると、ドル高と新興国通貨安の印象が強かった。同年夏を象徴するトルコリラの下落は、一服感をみせつつあるものの、新興国通貨を巡る問題はいまだ収まっていない。実際、図表①のように、12月末時点でアルゼンチンペソは対米ドルで年初比51%下落、トルコリラは28%下落したままになっている。一時に比べて、状況が改善しているとはいえ、新興国通貨安への懸念は払拭できない。

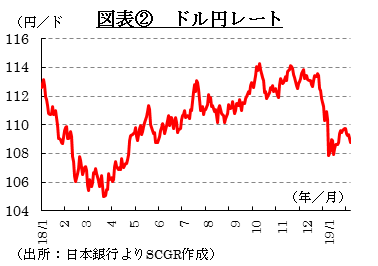

その一方で、ドル円レートは、図表②のように年初から3月にかけて円高が進んだものの、それ以降は円安ドル高トレンドに転換、年後半は緩やかな円安トレンドを保っていた。しかし、年末になると、世界経済の減速への懸念が募る中で、FRBが2019年の利上げ姿勢を保った上、米政府機関の一部閉鎖なども重なり、円高が進んだ。

2018年は、リスク回避の円買いが発生しそうな局面であっても、円高への振れは限定的だった。米景気の堅調さや利上げの継続を背景としたドル高も同時に生じており、ドルと円がともに買われることで、結果的にドル円レートは安定してきたからだった。

しかし、潜在的な円高圧力が依然損なわれていないことには、注意が必要だ。実際、市場でリスクが意識されて、2019年1月3日に一時1ドル=104円台をつけるなど、円高が進行した。日本市場が休場であったことや、アルゴリズム取引などによって一方向に振れやすいことなどもあり、今後、何かのショックをきっかけに、円高が進むことも否定できないと思わせる年明けとなった。

一方で、対ドルで新興国通貨安が進んできたため、ドル円が安定していてもクロス円では円高が進んできたことを意味する。そのため、新興国通貨安が続くことによって、次第に企業業績に悪影響が及ぶようになる。IMFなどの見通しによると、2019年は経済成長が進むものの、下振れリスクが高まっている現状を踏まえると、今後の展開次第では対新興国通貨でさらに円高に振れるリスクもあり、2019年の企業業績への懸念はなかなか払拭されにくいだろう。

2. 新興国通貨安の影響

日本の経常収支を地域別にみると、取引相手国によって大きく異なっている様子がわかる。図表③のように、例えば、2017年の経常収支について、貿易黒字額が直接・証券投資収益などからなる第一次所得収支黒字額より相対的に大きい、すなわち「(日本企業が)貿易で稼ぐ国・地域」に、韓国、台湾、香港、シンガポール、インド、メキシコ、米国などがある。それに対して、第一次所得収支黒字額が貿易黒字額よりも相対的に大きい「投資で稼ぐ国・地域」には、中国、タイ、インドネシアなどがあげられる。このように、貿易で稼ぐのか投資で稼ぐのかの相違は、国によって大きい。

貿易をみると、米ドル建てが多く、その影響が大きいと考えられる。事実、輸出取引の契約通貨比率をみると、2018年下半期で米ドルが全体の50.4%を占めていた(財務省『貿易統計』)。それに、円(36.7%)、ユーロ(6.3%)が続き、大半がドル建て取引で、ドル円の影響が大きいようにみえる。

その一方で、貿易財の最終消費者は、現地の企業・消費者であり、現地通貨で取引をしている点が重要だ。また、直接投資収益などの第一次所得収支の黒字額も、現地ビジネスからの収益を日本に還流させて円建て換算したものであるので、現地通貨の影響を強く受ける。つまり、ドル建て貿易が多いといっても、川上から川下までのサプライチェーンにおいて、最終的には現地通貨と円の交換レートが企業業績に影響を及ぼすことになる。

そのため、貿易や投資という手段の相違はあっても、取引規模が大きい国の通貨安・円高は、日本企業にとって、直接・間接的に悪影響を与える恐れがある。例えば、日本企業の現地法人は現地で販売しているケースが多いものの、第三国に輸出しているケースもある。その場合、第三国の通貨と日本円の交換レートが、日本企業の業績に影響を及ぼすことになる。

また、新興国通貨安自体は、その国に輸入物価の上昇を通じて物価上昇をもたらす。トルコやアルゼンチンなどが顕著な例だったように、前年比2桁のインフレ率になることも珍しくない。そうなると、実質的な購買力の低下を通じて消費が低迷し、それを受けて企業の投資意欲も損なわれるので、内需が減速しかねない。通貨安によって、輸出は伸びるとみられるものの、景気という面では、内需の減速が足を引っ張り、悪影響が大きくなることが想定される。そうした中で、インフレ抑制のために、中央銀行が金融引き締めを行えば、それは海外への資金流出や通貨安に歯止めをかける方向に働く一方で、企業の設備投資や住宅投資を抑制する効果もあり、景気に下押し圧力をかける悪影響も生じやすい。

クロス円の円高では、リスク回避からの円高要因と、新興国経済の脆弱性などからの新興国通貨安要因などがあり、いずれのケースにおいても日本企業のビジネス環境は厳しさが増す恐れがある。このように考えると、新興国通貨安が進むことは、新興国の景気を通じて、直接・間接的に日本企業の業績に悪影響を及ぼすことになる。

3. 先進国の金融引き締めと資金フローの変化

リーマンショック後の世界同時不況の中で、日米欧は非伝統的な金融緩和に足を踏み入れてきた結果、資金フローも大きく変化してきた。2018年には、米国FRBの利上げと資産圧縮が本格化し、ECBも年末にかけて資産買い入れプログラムを終了するなど、その巻き戻しが大きく意識されるようになった。

各国の金融政策を振り返っておくと、日本銀行は2013年4月に量的・質的金融緩和を導入、2014年10月に量的・質的金融緩和を拡大、2015年12月に補完措置導入を決定した。また、2016年1月にマイナス金利付き量的・質的金融緩和を導入し、7月に同緩和を強化しており、さらに2016年9月には長短金利操作付き量的・質的金融緩和の導入を決めた。「量」から「金利」へと金融政策のターゲットが変化したため、年80兆円がメドとされている長期国債買い入れ額は50兆円弱の買い入れペースになっている。

また、ECBは2012年7月に政策金利(預金ファシリティ金利)を0.0%に引き下げ、2014年6月には▲0.10%とマイナス金利を導入し、2016年3月以降は▲0.40%で据え置いている。また、2015年3月から開始された資産買い入れプログラムは当初月額600億ユーロの規模であり、2016年4月から800億ユーロ規模に拡大された。その後、2017年4月から600億ユーロ、2018年1月から300億ユーロ、同年10月から150億ユーロと買い入れ規模が縮小され、2018年末に終了した。

日欧より一歩先を行く米国では、FRBが2008年11月~2010年6月に量的緩和政策(大規模な資産買い入れプログラム、Large-Scale Asset Purchase Programs、いわゆるQE)の第1弾(QE1)で1兆7,250億ドルを、2010年11月~2011年6月のQE2で6,000億ドルを市場に供給した。2012年9月~2014年10月のQE3では、月額400億ドル(住宅ローン担保証券、MBS)購入と、雇用の最大化と物価の安定が実現するまで実施するというオープンエンド型の政策となった。2011年9月~2012年12月の間は、保有国債の残存期間を延ばすために売り・買い操作を同時に行うオペレーションツイスト(Maturity Extension Program、月額450億ドル)と併用し、これが終了した2013年1月からは、長期国債を月額450億ドル購入する追加緩和を実施した(MBS400 億ドルと合わせて月額850億ドル規模)。QE3での月額購入額は2014年1月から段階的に縮小されて、同年10月に終了した。金融引き締めに転じたのは2015年12月の利上げからであり、2016年12月に追加利上げを実施するまで1年かけるなど慎重なかじ取りとなった。2017年には段階的な利上げを実施、9月は利上げの代わりにバランスシートの縮小に着手しはじめた。2018年は、バランスシートの縮小を進める一方で、年4回の利上げを実施したことで、2018年12月、今回の金融引き締め局面で計9回の利上げを実施している。

こうした金融政策の変化は、図表④のように、金融収支からみた資金フローにもみられる。日本では、対外証券投資の拡大が純資産増につながった。背景には、金利がマイナス圏に沈む中で、収益を狙って対外投資が増えたことがある。また、ユーロ圏の金融収支では純資産が増加しており、資金フローがユーロ圏外に向かっている様子がうかがえる。金利がゼロからマイナスへと低下する中で、ユーロ圏外からの証券投資が減少した一方で、圏外への証券投資が拡大したこと、また、対外直接投資が拡大したことなどから、純資産が増加した。米国では、引き続き資金流入が目立っているものの、米国の対外証券投資の拡大を受けて、純資産減少幅はQE実施以降、2008年以前に比べて縮小しているようにみえる。

金融引き締め色が強まった2018年になると、変化がみられるようになった。日本では、対外証券投資に一服感がみられるようになった。ユーロ圏では第2四半期(Q2)に対外直接・証券投資が縮小し、対外直接投資の一部には巻き戻しの動きもみられた。また、米国では、トランプ減税の効果もあって、2018年上半期には対外直接投資の米国への巻き戻しもあった。その一方で、貿易戦争の激化などが影響して、対外証券投資以上に対内証券投資の縮小が目立っている。これらの素地として、利上げを進めてきたことで、米国の政策金利が主要先進国で最も高くなったことや、FRBのバランスシートが縮小されていることなどの影響もあるのだろう。こうした日米欧からの資金流出の変化が、新興国への資金流入に変化をもたらしていると考えられる。

次に、図表⑤のように新興国に注目すると、トルコでは、8月のリラショックの前の2018年Q1にも資金流出が拡大していた。2017年には対内証券投資が増加していた一方で、2018年になると縮小し、Q2には巻き戻しの動きもみられた。リラ安の中で通貨安定を狙って外貨準備を切り崩す動きもあり、純資産が減少した。Q3には、その他投資が急激に増加しており、その内訳をみると、対外その他投資の急増が大きかった一方で、対内その他投資の巻き戻しがあった。つまり、この時期、トルコ国内から資金が海外に流出するのと同時に、以前海外から流入した資金もトルコから流出した。

エルドアン大統領が利上げに否定的なコメントを出していたこともあって、資金流出に対して利上げで対抗できない局面が続き、2018年夏リラショックが発生した。しかし、止まらぬリラ安に直面した中銀は利上げに動かざるを得ず、6月と9月に利上げを実施し、政策金利は8%から24%まで引き上げられた。また、懸案だった米国との対立も、米国人牧師の開放をきっかけに、相互に閣僚に対する制裁を解除するなど、緩和方向に動いていることもトルコからの資金流出を緩和させることにつながっている。その結果、2018年末のリラは対ドルで年初から28%安と、最悪期(40%安)から脱しつつある。

また、アルゼンチンでは、2018年に純資産減の内訳が変わった。2016年に国際金融市場に復帰したこともあって、2018年初めまでは対内証券投資が拡大していた。しかし、Q2になると、対内証券投資の巻き戻しが発生する一方で、その他投資の国外流出が急拡大した。Q3には、通貨安定を狙って外貨準備を大きく切り崩した。

この背景には、アルゼンチン政府が国際通貨基金(IMF)に支援を求め、2018年6月に総額500億ドルの融資枠を合意したことがある。10月には、金融政策も新しいスキームに変更された。具体的には、2019年6月まで、過去毎月2%増加してきたマネタリーベースを拡大させないことを決めた。高インフレ率の中では、実質的な縮小といえる政策である。マネタリーベースを外生的に決定するので、流動債(LELIQs)の取引の需給に応じて政策金利(最低60%)を設定するようになった。同時に1ドル=34~44ペソの為替レンジを設定し、その範囲内では介入を実施しないことも決定した。こうした一連の政策によって、アルゼンチンペソ安には歯止めがかかりつつあるものの、明確な改善といえる状況にはなっていない。

インドでは、2018年半ばにかけて原油価格が上昇したことなどから、経常赤字が拡大する中で、同年Q2、Q3にかけて対内証券投資の巻き戻しとともに、ルピー安に対応した外貨準備の切り崩しなどがみられた。また、インドネシアでは、対内証券投資が縮小した一方で、対外直接投資や対外その他投資なども勢いを欠く動きとなり、ルピア安に対抗した外貨準備の切り崩しが続いてきた。南アフリカでは2017年末から2018年初めにかけて対内証券投資が拡大した一方で、対外直接投資や対外その他投資が減速したことが、純資産の減少につながった。

政治的な混乱とともに、いずれの国も経常・財政赤字など、経済のファンダメンタルズに脆弱性を抱えており、通貨安が物価上昇を招きやすく、経済成長が鈍化傾向になりやすい素地があった。そこに、先進国・新興国間の資金フローに変化が生じたため、2018年は純資産が減少する動きが拡大したと考えられる。

4. 2019年も続く新興国リスク

また、注目されるのは、利上げが世界中に広がりつつあることだ。米国は、主要先進国で最も政策金利が高い国になっている。利上げ打ち止め観測が高まりつつあるとはいえ、各国と米国の金利差から、資金フローが米国に向かいやすくなっている。こうした中で、自国通貨を守るために、金利の引き上げに迫られる国が増えている。

2018年12月に発表されたFOMC(連邦公開市場委員会)の見通しによると、2019年の米国利上げは2回程度とされていた。しかし、年末年始の金融市場の動揺から、パウエル議長は1月4日に、金融市場を落ち着かせようと、状況によって利上げやバランスシート縮小の停止に言及した。1月末のFOMCでは、バランスシート縮小が当初の想定よりも早期に終了するなど、ハト派的とも受けとめられる姿勢に転じた。もっとも、政策金利を主に、バランスシート縮小を進めるための調整を考えており、その規模や構成などの変更には慎重な姿勢をみせていた。いずれにせよ、今後のFRBの利上げペースが鈍化することになれば、新興国の置かれた状況が改善することが期待される。

ここで重要なことは、新興国経済の脆弱な構造が明らかになったことだろう。過去に比べてそれほど米国の金利が高くない状況にもかかわらず、資金流出が進み、通貨が大幅に下落するという経済構造が明らかになったことは、各国経済の脆弱性を印象づけることになった。先進国の非伝統的な金融緩和が長期化する中で、その状態に慣れてしまい、進めておくべき構造改革が不十分になってしまったようだ。しかも、そうした脆弱性は短期間に克服できないため、引き続き新興国は通貨安リスクにさらされており、その悪影響を日本企業が被る恐れがある。新興国の経済成長が当面続くことに変わりないものの、リスクについて再度検討する必要があることが、新興国通貨リスクから改めて確認できると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.