景気が停滞する中国の債務リスク

調査レポート

概要

新型コロナウイルス感染拡大の影響で、中国経済が停滞している。その停滞の大きさが注目を集めているが、むしろ今後の回復ペースと債務問題の顕在化リスクが懸念される。実際、ここ10年間で中国の債務残高は、日米欧に比べて顕著に増加してきた。その中で特に増加が目立つ企業債務残高は、一般政府(国・地方政府・社会保障基金の合計)に帰属するものが多く、景気刺激をしようにも財政出動の余裕が見た目ほどない恐れがある。また、国内資金が対外資産として蓄積されるのではなく、一般政府に向かう傾向が強まっており、資金循環という数量面でも脆弱性が増している。さらに、債務増加の半面で拡大してきた対外資産の収益性も低下しており、質の面でも脆弱になりつつある。今後、支払不能や金利上昇などの債務リスクが顕在化するか否かは、中国景気がどのように回復するかに依存しており、これらの動向がますます注目される。

1. 停滞する中国経済

新型コロナウイルス(COVID-19)の感染が拡大する中で、2020年第1四半期(以下、Q1)の中国の経済活動は停滞した。2月の春節休暇明けから、徐々に生産活動は再開しつつあるものの、原材料などの物資の調達が難しい上、出稼ぎ労働者(農民工)の帰還の遅れなどから人手不足になったため、フル稼働には程遠い状況だった。実際、中国国家統計局によると、1~2月期の工業生産は前年同期比▲13.5%、社会消費品小売総額は▲20.5%、固定資産投資額は▲24.5%、輸出は▲17.2%と、需給両面の主要な経済指標は軒並み2桁減となった。また、都市部調査失業率は2月に6.2%と2019年末から1ptも上昇するなど、雇用環境も悪化している。

足元の景気悪化に注目が集まっている中で、その背景にある債務問題の悪化が懸念される。2019年まで理財商品などのシャドーバンキング規制の強化によって、資金繰りに行き詰まった社債のデフォルト(債務不履行)が度々発生してきた。その一方で、後述するように、企業の債務残高は拡大してきた。このように、企業の倒産や不良債権が増加しやすい素地があったところに、COVID-19感染拡大によってさらに企業の資金繰りが厳しくなっており、債務問題のリスクが顕在化する可能性が高まっている。

また、債務拡大というリスクは、世界規模で意識されつつあった。例えば、世界銀行は「Global Economic Prospects」(2020年1月)で、「第4の波」として債務問題に警鐘を鳴らしていた。それによると、現在の世界は1970~89年、1990~2001年、2002~09年に続く第4の波の中にある。また、過去の波の共通点は、アジアなどの一部の新興国を中心とした金融危機の発生という結末を迎えたことであるのに対して、今回の波が過去と異なる点は、金融危機が大半の新興国を襲う恐れがあることと指摘されている。

こうした世界の状況下、債務残高を拡大させてきた世界2位の経済大国の中国で、COVID-19が発生した。初期段階では、中国の生産停止などによりサプライチェーンを通じて供給側に悪影響が広がった。次の段階では、COVID-19感染が拡大するにつれて、外出・移動制限や国境封鎖などもあり、需要側にも悪影響が広がった。さらに、パンデミック(世界的な大流行)になり、金融市場ではリスク回避姿勢の高まりから、それまでの投資ポジションからの巻き戻しが発生するなど、混乱が広がる段階になった。中国をはじめ世界の景気後退が懸念され、企業や家計にとっては資金繰りが厳しくなり、債務返済が難しくなることが懸念されるようになっている。仮にこうした状況が続けば、中国の債務問題が世界の金融危機の引き金になってしまう可能性も否定できない。こうした現状を踏まえて、以下では中国の債務問題を考えてみる。

2. 債務拡大というリスク

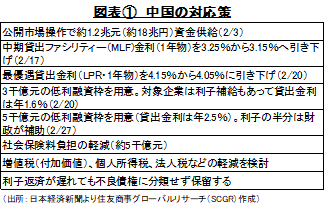

景気を下支えするために、図表①のように、中国政府はこれまで対応策を打ち出してきた。中小企業などの負担の緩和のために、社会保険料の企業負担分を軽減したり、利払費用が増えないように利払いが遅れても不良債権への分類を保留するよう銀行に要請したり、企業向けの低利融資枠を設定したりと、支援策が発表されてきた。また、市場への資金供給によって市場の流動性を確保したり、引き下げ幅は小さいものの、利下げによって金融緩和姿勢を示したりするなど、金融市場の安定化にも取り組んできた。

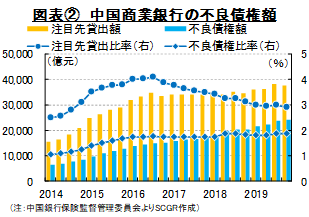

COVID-19の悪影響が広がる一方で、そもそも企業の経営状況が必ずしも良くなかったという見方もある。図表②のように、これまで不良債権額と不良債権予備群ともいえる注目先貸出額は増加してきた。また、不良債権比率はピークから低下してきた半面、注目先貸出比率は横ばい圏を推移しており、企業の経営状況が必ずしも改善しているわけはなかったことがうかがえる。

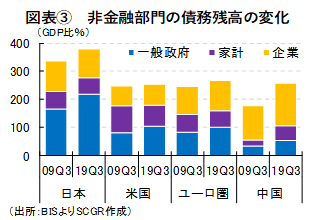

ここ数年、債務自体が増加傾向にあった。図表③のように、2019年Q3の中国の債務残高(対GDP比)は約257%と、10年前の2009年Q3(約177%)から81ポイント上昇した。これは、日本(336%→380%)、ユーロ圏(246%→267%)、米国(248%→254%)に比べて、大幅な増加だった。

債務残高GDP比が上昇しているということは、相対的に名目経済成長率に比べて、債務残高の増加ペースが速いこと、すなわち、経済成長のために使われる債務の効率性が低下していると解釈できる。そのため、日米欧中の中で、中国の効率性の低下が目立っていることになる。

また、金額をみると、ここ10年間で、日本の債務残高は0.9兆ドルの増加(18.5兆ドル→19.5兆ドル)、ユーロ圏も0.9兆ドルの増加(33.5兆ドル→34.3兆ドル)にとどまった。それに対して、米国は18.1兆ドルの増加(35.9兆ドル→53.9兆ドル)、中国は26.3兆ドルの増加(8.7兆ドル→35.0兆ドル)となった。金額をみても、中国の債務増加が大幅なものだったことが確認できる。

内訳をみると、中国の特徴が明らかになる。日本では、家計や企業(非金融法人企業)の債務残高が減少する一方で、一般政府の債務残高が増えていた。米国やユーロ圏でも、家計や企業に比べて一般政府の債務残高の伸びが目立っている。それに対して中国では、一般政府、家計、企業の債務がともに増加している。

中国の家計で債務が増加した一因は、住宅価格の上昇にある。国際決済銀行(BIS)によると、住宅価格はこの10年間で約1.5倍になるなど、中国は不動産バブルを経験した。それが一因となって、家計の債務残高は増加したと考えられる。その前には、上海株式相場の上昇にみられたように、株価バブルもあった。本来、高齢化に備えて資産を増やしておくべき段階で、中国では家計がバブルを経験しており、債務を拡大させてきたことになる。

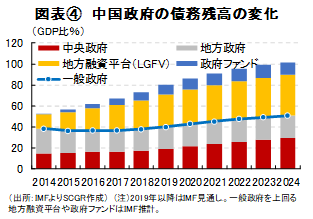

また、中国で特に増加が目立つ企業の債務残高には、民間企業以外の債務も含まれていることに注意が必要だ。図表④の国際通貨基金(IMF)の推計のように、第3セクターである「地方融資平台」や政府ファンドなど、暗黙の政府保証がある債務残高まで含めると、一般政府の債務残高は約2倍になる計算だ。その他にも国営企業などもあるため、企業債務残高のうち一般政府に帰属するとみなされるものが多いのだろう。

一般政府の債務残高が相対的に低水準であるため、財政拡大余地があるとみなされてきた。しかし、企業債務のうち一般政府に帰属するものが多いのであれば、財政拡大の余地はそれほど大きくないことになる。リーマンショック後の4兆元の経済対策によって、地方政府などの財政が痛んだ経験もあって、中央政府は財政拡大には慎重になっているようだ。その一方で、COVID-19に対する経済対策として発表されている減税や社会保険料軽減などは、今後、歳入減となって財政赤字要因になることは確かだろう。このように、中国の債務残高は拡大している上、債務の中身がよくわからないということが、不確実性を生み出す一因になっている。

3. 資金をどのように調達しているのか

債務残高が増加しても、国内外で資金が循環して主要な経済主体が資金を調達できていれば、当面大きな問題にはならない。しかし、今回のようなショックで景気後退となり、資金がうまく循環しなければ、債務問題が顕在化する恐れがある。

そこで、経済全体の資金循環を確認するために、資産・負債の構造に注目した。ここでは、まず、日米欧について2019年Q3と10年前(2009年Q3)の資産・負債残高(ストック)を比べてみた。

図表⑤のように、日米欧で共通することは、政府が国債発行を通じて負債を拡大させた一方で、中央銀行が非伝統的な金融緩和を通じて資産を拡大させたことだ。これは、政府の財政政策や中央銀行の金融政策によって、リーマンショック後に高まったリスクを軽減させた、もしくは家計や企業のリスクを肩代わりした動きと解釈できる。その後、景気が次第に回復するにつれて、株価の上昇や投資の拡大などもあり、家計や企業、金融機関がバランスシートを拡大させ、低成長とはいえ成長経路に戻った。一方で、低金利環境では、利回りを求める動きも強まり、投資資金は日欧から米国や新興国など金利の高い所へ向かう傾向もみられた。

それに対して、異なる点も多い。日本では、これまでの貸し渋りや貸し剥がしなどの経験を踏まえて、企業が低金利環境を生かして社債発行など直接金融の比重を増やしてきた。その一方で、企業は成長を求めて海外への投資を増やしており、それが海外部門の負債増加(日本からみれば対外資産増加)となって表れている。また、米国では、海外部門の証券すなわち国債等の保有が増加している。これは、海外から米国内に資金を流入させていることを示している。ユーロ圏でも米国ほどではないものの、同じような傾向がみられた。

ただし、こうした家計や企業のバランスシートの拡大は非伝統的な金融緩和政策や政府の後押しがあってのことだった。景気回復が長らく続いてきたものの、経済成長率はリーマンショック以前に比べて低く、金融緩和への依存体質から脱却できていないままだった。足元では、米欧が量的緩和を再開しており、非伝統的な金融緩和の状況が続くことになる。緩和余地の乏しさが指摘されており、現状がいつまで持ちこたえられるのかも注目されている。

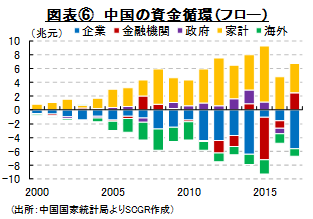

次に、中国については、資産・負債のフローであり、2017年と2009年の年次比較であることに留意して比べると、政府が国債を発行して民間部門を後押しする傾向が強まったようだ。家計も企業も借入(貸出の債務側)を拡大させている。住宅価格が上昇する中で家計が住宅ローンを抱えるなど、債務フローが拡大しており、これは債務残高の増加と整合的な動きといえる。

家計や企業の現預金が金融機関に向かい、金融機関からの資金が家計や企業に貸し出され、また国債等の購入を通じて政府へと供給されていた。家計は住宅購入など、政府は財政出動などに資金を活用することによって、経済全体の資金が循環していたとみられる。

図表⑥のように、各部門の資金フロー総額をみると、2000年代から急激にフローが拡大してきた。しかし、2015年を境に、拡大ペースが一旦鈍化したようにみえる。2017年の家計はネットで資産超過であるものの、ピークの2015年に比べてその超過額はほぼ半減しており、金融機関の資金供給もその減少分を十分補えていなかった。そのため、企業や家計への資金供給額も減少していた。

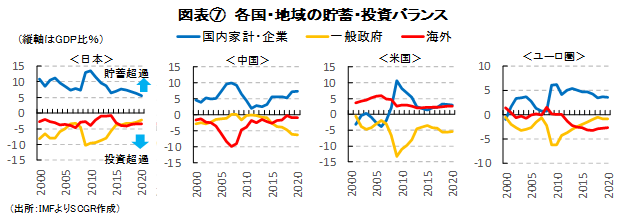

足元の状況を推測するために、図表⑦のように、各国・地域内外の資金の動き(貯蓄・投資バランス)を捉えてみる。

中国では、国内民間(家計・企業)の黒字が足元にかけて拡大する傾向(すなわち貯蓄超過)がみられる。その一方で、その資金の供給先は大きく変わっている。2000年代までは一般政府のマイナス幅は小さく、国内の純貯蓄が海外に向かう構図にあった。しかし、今や国内の純貯蓄は海外ではなく、国内の一般政府に向かう傾向が強まっている。言い換えれば、中国では対外投資を積極的に行う資金余力が乏しくなっている。

それに対して、日本では、国内民間(家計・企業)が黒字主体(貯蓄超過)であることに変わりないものの、その黒字幅は縮小している。日本企業が進めてきた海外投資は国内設備投資ではないため、貯蓄・投資バランス上では、企業の貯蓄が増えることになる。赤字主体(投資超過)の一般政府の財政赤字が縮小しつつある一方で、海外は比較的安定している。資金フローにおいて、国内民間から政府と海外に資金が供給される状況は続くものの、国内から国外へのフローの存在感が高まっている。

米国では、海外が黒字主体となっている。つまり、海外からの資金供給がなければ、国内経済が回らない状況が続いている。しかも、一般政府の財政赤字GDP比はじわりと広がっている。一般政府の赤字を拡大させないと成長できない点は中国と共通するものの、資金供給源が国内の中国と、海外の米国という点では異なっている。一方、ユーロ圏では、中国と反対の動きがみられる。黒字主体として安定している域内民間が資金を供給する先は、一般政府から海外に切り替わっている。つまり、対外資産を増やす方向に働いている。

これらの対比から、中国の資金フロー面からストック面の脆弱性の高まりがうかがえる。高齢化が進む前に資産を積み上げておく必要があったにもかかわらず、必ずしも十分ではなかったようだ。中国の高齢化の進展スピードが速い上、社会保障制度などが日米欧ほど拡充されているわけではない。それにもかかわらず、家計は2000年代以降、株式バブルや住宅バブルなどを経験しており、債務を背負っている。一方で、企業は理財商品などのシャドーバンキング規制の引き締めや債務の増加もあって、資金調達が厳しい環境になっている。また、国全体では、経常黒字も相対的に縮小している。仮に経常収支が赤字に転じれば、財政赤字とともに双子の赤字になる。米国のように基軸通貨も持たないことから、他の新興国同様に通貨安など、さらなるリスクに見舞われる恐れがある。このように、中国国内外の資金供給・調達の状況は以前に比べて脆弱になりつつあると考えられる。

4. 収益性など質的な脆弱性も

フローやストックなど量的な面からみた中国の資金循環や債務の脆弱性に加えて、債務増加の半面で蓄積してきた対外資産の収益性という質的な脆弱性もある。

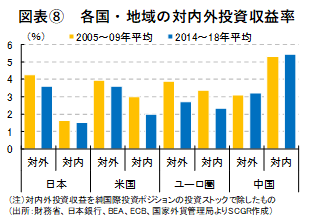

図表⑧のように、各国・地域の対内外投資の収益率をみると、日米欧では対内投資収益率に比べて、対外投資収益率の方が高い。例えば、日本企業が国内に投資するよりも、国外に投資した収益率の方が均してみれば高いことを意味する。その一方で、中国企業は中国国内に投資した収益率の方が高い。中国の経済成長率の方が、欧米などに比べて高い傾向のためだ。

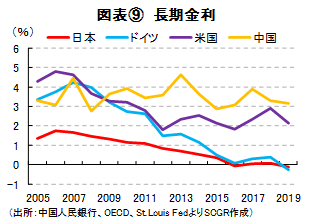

日米欧では収益率が低下しているのに対して、中国では日米欧ほど低下していない。実際、図表⑨のように、長期金利をみても、日米欧の低下が確認され、収益性の低下トレンドが確認できる。これには、日米欧で非伝統的な金融緩和が実施されて金利が低下したことに加えて、潜在成長率もリーマンショック後に低下したことが反映されているのだろう。

こうした状況から、日米欧の企業が対外投資を拡大することは、収益性の観点だったのに対して、中国企業は海外市場という収益機会の獲得を狙ったものといえる。そのため、投資額は増加する一方で、収益性は低下するという傾向がある。それに加えて、「一帯一路」構想などの後押しを受けて海外に進出してきた中国企業が、投資先の企業の債務返済の遅れなどさまざまなビジネスリスクに直面していることも、質的な脆弱性につながっていると考えられる。債務増加の半面で蓄積した対外資産の収益性の低下は、債務返済という面において重石になりうる。

5. 景気の回復ペース次第か

以上のように、中国を取り巻く債務リスクは高まっている。リスクが潜在的リスクで終わるのか、それとも現実のものになるのかは、今後の景気の回復ペースに依存していると考えられる。

仮に、中国でこのままCOVID-19が落ち着き、生産活動がV字回復すれば、2020年Q1の落ち込みを今後ある程度回復させることができるだろう。今回、生産のサプライチェーンや物流、消費などの需要が物理的に破壊されているわけではない。モノとヒトの動きが停滞したのであって、それらが動きだせば、経済も動きはじめると考えられる。実際、自動車購入支援など、消費刺激策も講じられている。

また、世界各国で、財政・金融政策が打ち出され始めていることも追い風だ。それによって、感染終息後の景気の回復ペースが加速することも想定される。2020年前半に失った生産や需要を完全に取り戻すことは難しいとみられるものの、繰越需要などもあって、一定の回復は期待できる。そのため、中国経済がV字回復すれば、同国経済全体を苦境の中に陥れるような債務リスクは、次第に鎮静化に向かうと考えられる。

それに対して、回復が緩やかなペースにとどまれば、債務リスクが高まる可能性も否定できない。3月末までは、生産を再開したものの、原材料や部品、人手の不足などからフル稼働には至っていない。また、仮に中国の国内経済が回復に向かっても、欧米でCOVID-19の終息が見通せず、輸出先の需要の減退が中国に悪影響を及ぼすことも想定される。

また、経済の回復が遅れて、中国企業の売上高が不十分な状況では、対外債務の支払いが困難になる恐れもある。例えば、BISのDebt Securities Statisticsによると、中国企業の社債などのドル建て債券残高は2019年Q3時点で9,296億ドルであった。債務の中でもドル建てなど外貨建ての対外債務は、海外投資家の厳しい目にさらされており、その返済や借り換えなどの難易度が高まる恐れがある。

このような状況では、企業の資金繰り難に加えて、雇用環境の悪化によって、企業や家計の債務返済が滞ることになりかねない。こうした悪影響が重なることで経済がさらに停滞し、中国の債務リスクが現実のものになりかねない恐れもある。今後、債務リスクが顕在化するか否かは、中国景気がどのように回復するかに依存しており、これらの動向がますます注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.