それでもドル円は動かない

概要

ドル円相場は相変わらず横ばい圏を推移している。新型コロナウイルス感染拡大という非常事態の中でドル高になった一方で、円高も進んだためだ。先行きについても、感染の動向や経済活動の再開状況などで不透明感が強いため、ドル円相場は当面横ばいの動きが続くだろう。一方、中長期的には、米財政赤字の拡大など経済ファンダメンタルズを反映して、ドル円相場は円高・ドル安傾向になる可能性がある。さらに重要なことは、これまでの世界とは不連続な「アフター・コロナ」の世界におけるドル円相場を考えておくことだろう。

1. 貿易と防疫の世界

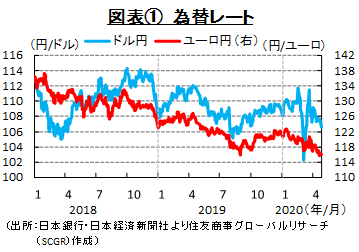

図表①のように、ドル円相場は、相変わらず横ばい圏を推移している。3月半ばに、円高・ドル安が進んだものの、世界の主要中央銀行によるドル資金の供給が発表されたこともあり、一時的な現象にとどまった。

対ドルでは横ばいの円相場は、その他の通貨との関係では、円高傾向を示している。例えば、ユーロ円は、年始の1ユーロ=120円台から5月中旬には115円台へと、5円近く円高・ユーロ安が進んだ。新興国通貨の中にも、トルコリラやブラジルレアル、アルゼンチンペソなど、対ドルで下落幅が拡大している一方で同様に、クロス円でも円高が進んでいるものがある。つまり、ドル円が横ばい圏にあるということは、ドル高と同じ程度に円高にあるということだ。

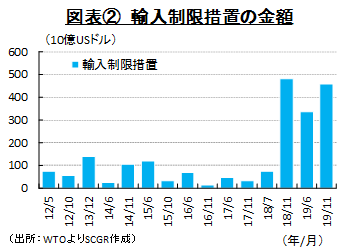

2019年を振り返ると、米中貿易戦争などのリスクが高まると、市場ではいわゆる「有事の円高」圧力が高まった。貿易戦争は2019年のリスク要因であり、2019年12月に米中貿易協議の第1段階合意に到達したものの、それはあくまでも第1段階にすぎず、再燃するリスクは今も残っている。貿易戦争は、2000年代に世界経済が成長してきた源泉の1つであるグローバル化に逆行するものであり、世界経済の成長に下押し圧力をかけてきた。また、米中に加えて、世界的に保護貿易主義的な動きが広がったことも、景気後退リスクを思い起こさせた。実際、図表②のように、輸入制限措置が課された金額は2018年から増加していた。こうした状況は「有事の円高」圧力をもたらすことになった。

2020年に入ってから、その状況に、新型コロナウイルス(COVID-19)感染拡大が加わった。各地で非常事態宣言や移動・行動制限が発令され、不要不急とみなされる経済活動を停止させることが、感染抑止策として選ばれた。このような非常事態では、株や債券などの資産のボラティリティが高まったことにより担保としての現金需要が高まったことや、ドルの流動性供給を大きく上回るほど決済用ドル需要が高まったことで、手元資金確保のドル買いが進んだ。一方で、それまでの投資ポジションの巻き戻しなどの有事の円買いも起こり、結果的にドル買いと円買いが拮抗し、ドル円相場は再び膠着状態に陥った。

このように、市場の関心が、米中貿易戦争(「貿易」)からCOVID-19感染拡大防止(「防疫」)へと移ってきた中で、クロス円では円高傾向であるものの、ドル円相場は横ばいで推移してきた。貿易戦争もCOVID-19も短期間で決着がつかない上、家計の行動変容や企業のサプライチェーンの見直しなど、構造変化を引き起こす可能性がある。すでに、「ウィズ・コロナ」や「アフター・コロナ」の世界を家計や企業が模索しはじめる動きも出ている。こうした環境の変化の中で、ドル円相場が当面どのように推移するのかを考えてみる。

2. 非常事態のドル買い

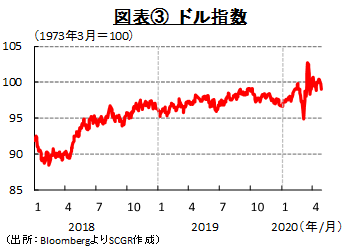

図表③のように、米国ドルが上昇してきた。この背景には「Cash is King」と表される現金需要の拡大がある。COVID-19の感染拡大が世界中に広がるにつれて、貿易戦争よりも大きな先行き不透明感が世界を覆った。国際通貨基金(IMF)の「世界経済見通し(World Economic Outlook)」(2020年4月)では、2020年後半に感染拡大が終息に向かうと仮定しても、2020年の世界経済成長率はマイナスになると分析している。今回は、リーマンショック後とは異なり、先進国・新興国ともに成長率がマイナス圏に沈む国・地域が多く、成長のけん引役は不在の状況である。

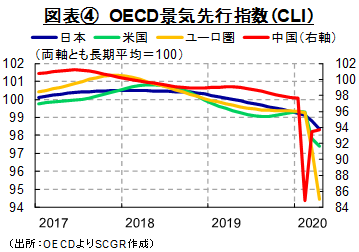

未曽有の状況においては、企業は手元資金の確保を優先せざるを得なかった。図表④のように、OECD景気先行指数(CLI)によると、2020年4月までの数値から、中国の回復基調がみられるものの、2019年の水準には戻っていないことがわかる。主な輸出先である欧米では感染拡大がようやく収まりつつあるという段階であり、需要の回復はまだ先の話だからだ。まだ、ワクチンなどがない現状では、段階的に経済を再開させざるを得ない。経済対策は、需要を刺激して景気を押し上げるのではなく、下支えが中心になっている。こうした状況を耐えるために企業は手元資金の確保に急いでいる。

また、新興国もいざという時に備えて手元資金の確保に努めている。景気が良いときには、国内資金が不十分な新興国と、高い収益性を狙った先進国などの投資家の利害関係が一致していた。しかし、COVID-19感染拡大のような危機時に、投資家はその投資ポジションを回収しはじめ、利害の一致は崩れる。その時のリスク評価では、新興国の中でも財政収支や経常収支、外貨準備など経済のファンダメンタルズが脆弱な国から、資金が流出しやすい。国内で資金が回らず、海外への支払い余力が乏しいと評価され、そうした評価自体が資金流出と通貨安の動きに拍車をかけることになるからだ。そこに政治的な混乱が加われば、その新興国通貨は下落の一途をたどることは、これまでの歴史が示している。

これらを踏まえると、予防・治療法が確認されるまで、感染抑制を念頭に経済活動を再開させざるを得ないため、景気回復は段階的なものにならざるを得ないだろう。そのため、非常事態のドル買い傾向が当面続くと考えられる。

3. 経済ファンダメンタルズから外れて横ばいが続くドル円相場

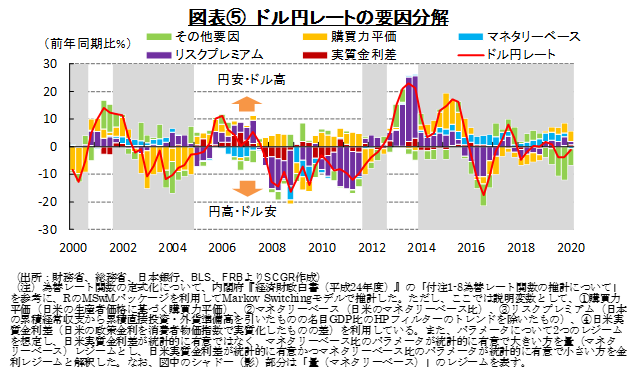

足元までの状況を把握するために、図表⑤のように、ドル円相場の変動について要因分解を行った。それによると、日米の物価上昇率の相対的な差である購買力平価要因や、経常黒字などに起因するリスクプレミアム要因は、足元で円安・ドル高要因になっていた。中長期的には米国の物価上昇率の方が高いため、円高・ドル安要因になるものの、足元では景気減速や原油安などから物価上昇率の差が縮小していた。また、日本は経常黒字といっても、貿易黒字は縮小しており、実需からの円高・ドル安圧力は弱まっている。年間20兆円規模の第1次所得収支のうち再投資収益は4分の1程度であり、これも一般的には円高・ドル安圧力になりにくい。ただし、不況期には企業が配当の原資として国内に還流させるケースがあることには注意が必要だ。

一方で、実質金利差要因やマネタリーベース要因は、足元で影響力を低下させている。米国では3月に利下げが実施され、日米金利差は縮小した。また、米国が3月に量的緩和を再開させたため、マネタリーベース要因の差も縮小したと考えられる。

円高要因は、上記の経済ファンダメンタルズ要因以外(その他要因)のものだ。その動きに符合するものとして、例えば、投資家の投資ポジションの巻き戻しが挙げられる。米商品先物取引委員会(CFTC)のIMM通貨先物ポジションをみると、非商業部門(いわゆる投機筋)は2017年末頃から売り越し幅を縮小させる方向で動いており、3月10日の週には買い越しに転じた。これによって、円安・ドル高圧力から円高・ドル安圧力に転じており、その他要因の動きに符合する。

また、その他要因に影響しているものとして、先行き不透明感の高まりが挙げられる。経済産業研究所の『日本の政策不確実性指数』によると、政策不確実性指数は米中貿易戦争の激化で上昇してきた。さらに、COVID-19感染拡大が大きな問題となった3月には、政策不確実指数が2月の2倍弱に急上昇しており、再び足元では円高・ドル安圧力が強まっていると考えられる。

先行きについて、日米ともに景気動向は冴えず、需要不足から物価に上昇圧力はかかりにくいだろう。また、世界景気の停滞から日本の経常黒字が大きく伸びることも想定しがたい。日米ともに金利は低位であり、円キャリー取引などのインセンティブは低下している。こうした環境では、日米ともに金融政策は緩和方向であり、ともに無制限量的緩和など足並みをそろえている。全体として、経済ファンダメンタルズとその他要因が拮抗した状態にあるため、ドル円相場は当面横ばいが続きやすいようだ。それを転換するためには、米中貿易戦争やCOVID-19感染状況が好転して、投資家のリスク回避的な姿勢が後退することなどが必要になるだろう。

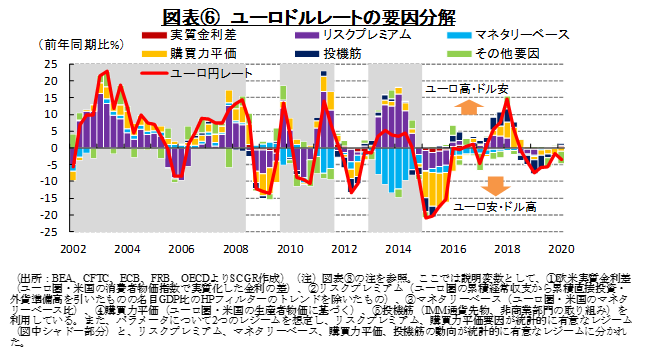

図表⑥のように、ユーロドル相場についても要因分解を行った。ドル円相場と同様に、足元にかけてその他要因の寄与度が大きくなっている。実質金利差要因やマネタリーベース要因、投機筋要因がユーロ高・ドル安圧力になっているものの、その他要因によるユーロ安・ドル高圧力に比べて、相対的に小さい。そのため、全体としてはユーロ安・ドル高圧力が強い状態が続いている。

2018年半ばからユーロ安・ドル高方向で推移しているものの、その要因が変化してきたことが注目される。2018年半ばからの初期段階では、購買力平価要因など経済ファンダメンタルズで説明される部分が多かった。それに対して、2019年半ば以降になると、その他要因によるユーロ安・ドル高圧力が大きくなった。米中貿易戦争に加えて、ユーロ圏景気の減速感や英国のEU離脱(Brexit)交渉の行方などが、ユーロの重石になっていたためだろう。そうした状況に現在のCOVID-19感染拡大が重なった。特に、イタリアやフランス、ドイツなど主要国での移動・外出制限や国境封鎖をはじめとした対策の実施により経済活動が制限され、先行き不透明感が強まった。

しかし、4月になると、欧州では経済活動を一部再開させる動きをみせはじめた。ただし、状況を見ながら、段階的に再開させるものであり、COVID-19感染拡大以前の状況に戻ったわけではない。欧州経済をけん引するドイツの景気が4月に底を打ったという見方があるものの、2020年の減速を2021年中には取り戻せそうにない。例えば、欧州経済研究センター(ZEW)はGDPなど経済規模や生産水準が2019年レベルに戻るのは2022年以降になるとみている。

経済のファンダメンタルズの面では、景気後退という点で米欧は一致している。経済下支えのために金融緩和も実施している。その一方で、米国が3月までに計3兆ドル規模の財政政策を実行しているのに対して、欧州では各国個別の政策が進む一方で、欧州全体としての一体的な政策は遅れる傾向があることが、ユーロ安・ドル高の材料になりかねない。EU加盟国間で思惑が異なり、調整に時間がかかるからだ。実際、財政が厳しいイタリアなど南欧諸国は債務をEU全体で分担するコロナ債のような枠組みを求める一方で、北欧諸国はそれに反対している。独仏政府が5,000億ユーロ規模の復興基金として、EUとしての債券発行に合意したものの、オーストリアが否定的な姿勢をとるなど、一枚岩ではない。こうした状況を踏まえると、当面ユーロ安・ドル高方向に推移しやすいと考えられる。

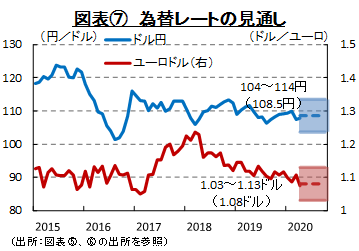

以上のように、足元の経済状況などを踏まえると、ドル円レートは1ドル=104~114円(108円50銭)、ユーロドルは1ユーロ=1.03~1.13ドル(1.08ドル)のレンジを推移すると想定される。ちなみに、『QUICK月次調査<外為>(2020年5月調査)』によると、6か月後のドル円は107円17銭、ユーロドルは1ユーロ=1.087ドルと見通されている。

4. ウィズ・コロナ、アフター・コロナの世界へ

4月以降、経済活動が段階的に再開しはじめている。第2波の発生など状況を観察しながら慎重な再開にならざるを得ず、経済のV字回復は期待できない。

金融市場のリスク回避的な動きがいつまで続くのかもよくわからない。『QUICK月次調査<外為>(2020年5月調査)』によると、「すでにリスク回避的な動きは終わった」(回答割合18%)や「5月末まで」(10%)という見方がある一方で、「6~7月」(22%)、「8~9月」(25%)、「10~12月」(12%)、「2021年以降」(12%)と時期について、おおむね年内で一致しているものの、明確なコンセンサスはないようだ。当面、「ウィズ・コロナ」の世界で、経済活動を想定しなければならない。

中長期的には、COVID-19の感染拡大が収まるにつれて、ドル円、ユーロドル相場のうちその他要因による変動が小さくなると考えられる。その時には、日米欧がGDP比10%という巨額の財政政策を講じ、中央銀行は資金繰り支援など流動性供給を実施してきた中で、変化した経済のファンダメンタルズ要因の影響を強く受けるようになるだろう。

例えば、財政赤字が拡大し、債務残高が増加しているため、国内での資金調達が課題になる。経常黒字など資金面で余裕がある日本円に対して、経常赤字の米国ドルは弱くなるだろう。また、物価についても潜在成長率の低下が懸念されるものの、相対的に日本より米国の方が高いと想定されるため、それは円高・ドル安圧力になる。そうしたことを踏まえれば、中長期的には、円高・ドル安圧力が強まる可能性がある。ユーロドルについては、経常黒字ではあるものの、ユーロ圏経済の弱さ、物価上昇率の低さなどからユーロ安・ドル高圧力が次第に強まるとみられる。

特に強調しておきたいのは「アフター・コロナ」の世界が、「ビフォー・コロナ」の世界と不連続になる可能性があり、これが重大な論点となりうるということだ。大恐慌以来の危機であり、その対応が重要であることは確かであるものの、財政支出の拡大や金融緩和という大規模な政策の後始末もまた大きな課題になる。それに加えて、例えば、今回の出来事をきっかけに、家計の行動変容や企業のサプライチェーンや生産拠点の立地、産業構造などの変化が予見される。こうした経済の大きな変化が、為替相場にも跳ね返ってくる可能性を考えておくことが重要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.