思い描くコロナ禍後の世界で異なるドル円相場

概要

2020年第1四半期のドル円相場は、年初の1ドル=102円台から3月末の110円台まで約8円の円安・ドル高になった。しかし、当面、100~110円のレンジ相場から大きく外れる状態が続くことは想定しがたい。現在の市場の関心は、新型コロナウイルス感染とその対策で共通している。しかし、今後、感染状況が落ち着きはじめると、それまでの「K字型の景気回復」の影響もあって、個人や企業、国などが見ている時間軸や範囲などによってコロナ禍後の世界がこれまで以上に異なり、それがドル円相場のリスクになる恐れがある。

1. 円安・ドル高か

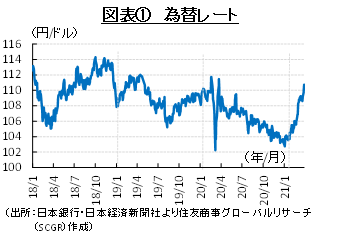

2021年の年初に1ドル=102円台だったドル円相場は、図表①のように、3月末に110円台になった。第1四半期のうちに8円ほど円安・ドル高になった計算だ。

これは、米経済回復への期待によるドル高の側面が強い。米国では、ワクチン接種が進み、バイデン政権になってから接種ペースがさらに加速した。バイデン大統領は3月末に、4月19日までに米国の全成人の90%がワクチン接種できる見通しを発表した。また、3月11日に成立した1.9兆ドルの追加経済対策も景気回復を連想させた。これらにより、経済の正常化と利上げへの期待が一層高まった。

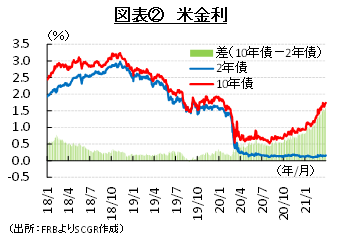

そうした中で、図表②のように、米長期金利の上昇が注目された。米長期金利は2021年の年初に1%台に乗り、3月末には1.7%台まで上昇した。これは、日米金利差の拡大観測から、円安・ドル高をもたらす一因になった。

しかし、ドル円相場を8円も円安・ドル高にするほど大きな金利上昇だったのかと言われると、必ずしもそうではない。1.7%台という米長期金利の水準は、新型コロナ感染拡大前の2019年と比べて高いとは言えない。期待インフレ率で調整した実質金利は3月末で▲0.6%と、年初の▲1.0%から上昇しているものの、プラス圏にあった2019年と比べて低いままだ。実質金利ベースならば、日本の方が高い。

ここ数年動かないドル円相場において、金利上昇を材料視して取引を活性化させたい思惑の結果としての円安ドル高ならば、そのうち落ち着くだろう。しかし、金利上昇に耐えられないという懸念から手元のドル資金を確保する動きによる円安・ドル高のように、異なる要因が寄与しているならば、あまりよくない円安ドル高といえる。

新型コロナウイルス感染拡大前と比べて、企業や国の債務残高は増加しており、金利上昇が痛手になりやすい環境に変化したことも事実だ。また、年初から米個人投資家の結託による株式市場での騒動や米ファミリーオフィスを巡る損失の可能性の話のように、金融市場には変調の兆しが見えつつあることもあげられる。

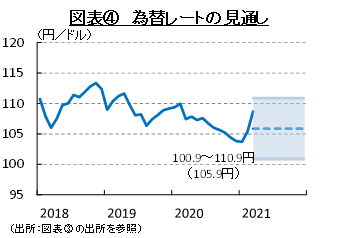

こうした中で、関心が高まっているのは、さらに円安が進むのか、それとも足元付近が当面の円安のピークで年初の水準に向けて戻るのかということだ。ここ数年のドル円相場は1ドル=100~110円のレンジで推移しており、110円台はそのレンジから外れたものではない。一方で、現実のドル円相場が100~110円のレンジから外れると、事業計画の見直しに迫られる企業も出てくるだろう。日本銀行『短観(2021年3月調査)』によると、全規模・全産業の事業計画の前提となっている想定為替レートは2021年度で106円07銭であるからだ。

これらを考える上で、どこまでの時間軸や範囲を見ているかという視野の相違が重要だ。これまでの新型コロナウイルス感染拡大時には、この危機への対応策が多くの人の関心事だった。しかし、出口が見え始めると、その後の世界に思いをはせるようになる。例えば、米国について、2021年を時間軸にすると世界経済のけん引役という力強い姿が想定される一方で、その先まで見据えると財政・経常収支の双子の赤字という経済のファンダメンタルズが無視できなくなる。米中対立は継続し、むしろ一段と激化しているように見えるなど、問題は新型コロナウイルス以外にも山積している。危機から正常化への過程で、どの程度の期間を対象に、何に注目するのかによって、ドル円相場の想定に相違が生じるのだろう。

2. 円高・ドル安トレンドの中で変動するドル円相場

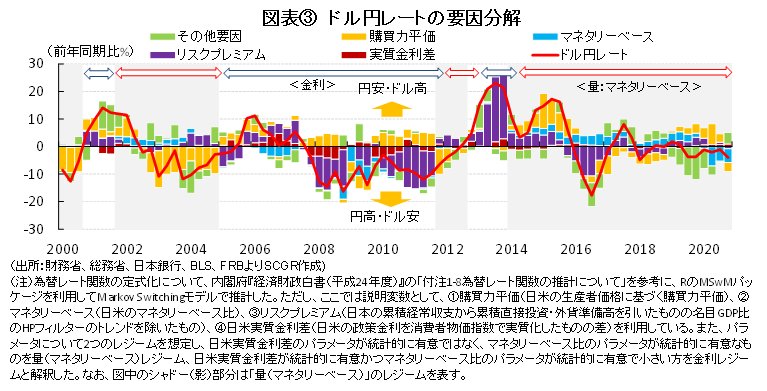

ドル円相場に影響を及ぼす要因について、図表③のように整理してみた。まず、長期的な視点から、一物一価を表す購買力平価要因を考えると、足元では供給網の混乱などから短期的に米国の物価の上昇ペースが加速するものの、それは次第に落ち着くとみられる。その落ち着いた先では、相対的に米国の物価上昇率の方が日本よりも高い傾向が続くため、購買力平価要因では円高・ドル安圧力が続くと考えられる。

また、対外資産の保有から生じるリスクプレミアム要因については、これまで通り日本の経常黒字と米国の経常赤字という構図が継続すると想定される。日本は経常黒字、すなわち対外資産を積み増すため、ドルから円に換えるコストであるプレミアムが円高・ドル安要因になりつづける。つまり、現在の経済構造に大きな変化がないとすれば、長期的には円高・ドル安圧力が底流には存在するといえる。

中期的な視点から、マネタリーベース要因をみると、連邦準備理事会(FRB)が日本銀行よりも早期に量的緩和を終了することが想定される。その場合には円安・ドル高圧力になる。しかし、パウエルFRB議長は量的緩和の終了について議論すること自体を時期尚早と発言している。経済統計からFRBの目標達成が実質的に確認できるまで、金融緩和政策を継続する方針が示されている。つまり、当面、量的緩和政策は継続される。そうなると、マネタリーベースからドル円相場への影響が、短期的に大きく変わるということは想定しがたい。

短期的な視点から日米の実質金利差をみると、日本の実質金利はほぼ横ばい圏にあり、米国の実質金利の影響を受けている状態が続いている。短期金利は政策金利の影響を受けてほぼ横ばいであり、より変動が大きい長期金利に、市場の目は向いている。日本銀行は3月の金融政策決定会合で、イールドカーブコントロール(YCC)の長期金利レンジを±0.25%と明確化した。これはあくまで明確化であり、レンジを従来に比べて拡大させたわけではないと説明している。また、FRBはこれまでのところ、足元にかけての長期金利の上昇について、景気回復などを反映したものと容認している。その対比から短期的には日米金利差拡大からの円安・ドル高が意識されやすい。

ただし、連邦公開市場委員会(FOMC)見通しによると、2023年までFRBは政策金利を据え置く方針が大勢であり、長期金利の上昇といっても、重石がかかった状態だ。また、景気回復期待とともに期待インフレ率も上昇するため、名目金利ほど実質金利が上昇するわけではない。さらに、景気の状況によって適正と想定される水準を上回って長期金利が上昇すれば、FRBも市場を牽制すると考えられる。そのため、さらなる米国の金利上昇によって円安・ドル高が一層進展するという想定もしがたい。

その他の変動要因として、バイデン政権が成立してから市場では円売り・ドル買いの動きが広がった。米商品先物取引委員会(CFTC)のIMM通貨先物の非商業部門(いわゆる投機筋)の取り組みによると、年初の5.0万枚の買い越しから徐々に縮小し、3月に売り越しに転じ、3月末には6.0万枚まで売り越し幅が拡大した。

このまま投機筋のドル買い・円売りの姿勢が定着するのだろうか。足元では米長期金利の上昇に一服感もみられる。3月のFOMCでは、金利据え置き方針が改めて示された。3月末に発表されたバイデン政権の8年間で2兆ドル規模のインフラ投資計画も、その対象期間の長さと財源として連邦法人税率の引き上げがセットになっているため、景気押し上げ効果は1.9兆ドルの追加経済対策のように大きなものではないことが明らかになった。

また、長期金利の上昇とともに期待インフレ率も上昇しており、米国の実質長期金利は横ばい圏にある。日本の名目長期金利も±0.25%のレンジで推移する一方で、消費者物価上昇率は今後、やや上昇に転じるとみられるため、ここ数年の動きに戻ることが想定される。そうなると、ドル買い・円売り姿勢の定着や、もう一段円売り・ドル買いを進めるためには、追加の判断材料が必要な状況だろう。

これらを踏まえると、短期的な変動はあっても、図表④のように、ここ数年の100~110円のレンジ相場から大きく外れるような状態が続くとは想定しがたい。

3. 思い描く世界が異なる

もちろん、レンジ相場を崩すようなリスク要因は多くある。世界のコンセンサスは、年後半にかけて感染が収束して経済が段階的に回復することであるものの、依然不透明感は払拭(ふっしょく)できていない。

そうした中で注目されるのは、コロナ危機から出口が見え始めた段階で、市場参加者がそれぞれ異なった世界を想定しはじめることだ。足元では、米国の1.9兆ドルの追加経済対策などが注目されており、市場の関心はコロナ対策に集中している。しかし、今後は、ワクチン接種が進み、感染状態が落ち着くという見通しから、市場の目はその先に向くことになる。

2023年頃までの米国が視野に入っていれば、「景気回復と金融緩和の継続」という現在のような想定になる。一方で、もう少し長めの視点から、2023年以降には景気回復とともに雇用の最大化と平均2%の物価上昇率の達成までを想定していれば、「量的緩和の縮小と利上げ」が関心事になる。これまでの5.8兆ドル規模の追加経済対策によって、米国の財政赤字は拡大しており、債務残高の負担感は従来にも増して大きくなっている。経常赤字と財政赤字の「双子の赤字」の拡大に拍車がかかり、ドル安圧力が強まるだろう。日本も財政赤字で債務残高が拡大しているものの、経常黒字である上、企業や家計など民間部門の貯蓄・投資バランスも貯蓄超であるため、国内外の資金が回るという強みがある。そのため、円高・ドル安になりやすい。

また、見る範囲を変えると、感染状況と制限措置によって停滞感が強いユーロ圏経済もこれから持ち直すと想定される。それはユーロ高・ドル安圧力になり、ドル円相場にも間接的に影響を及ぼす。

そうした中で、懸念されるのは、新興国の状況だ。国際通貨基金(IMF)の「世界経済見通し(World Economic Outlook、2021年4月)」でも言及された2013年のテーパータントラムのように、FRBの利上げまたはその観測の高まりによって、内外金利差の拡大からドル高・新興国通貨安になりかねない。そうなると、新興国は、自国通貨安が進み金融システム不安に陥る恐れがある。または、自国通貨安に伴う物価上昇や資本流出を避けるために利上げに踏み切り、それによって設備投資など内需に下押し圧力がかかる状態になるなど、大きな痛手を被る。新型コロナウイルス感染拡大の中で、新興国経済のファンダメンタルズは傷んでおり、そうした資金の流れの変化は、リスク回避の円高・ドル安圧力になりうる。

現在の局面を表す「K字型の回復」は、国外に加えて、国内の地域や産業の中にもみられる。復興のテコになると期待されているデジタル化とグリーン化(環境、気候変動対策)も、恩恵や痛手が大きく異なっており、そのような二極化の流れを強める可能性がある。こうした変化は、従来にも増して個人や企業、国などの置かれた状況を異なったものにしている。そのため、同じドル円相場を見ているようでも、時間軸・範囲などが異なるコロナ禍後の世界を思い描いている可能性があり、それが思わぬ相場の変動を引き起こしうるリスクになるのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.