失われた半年~ユーロ圏経済の現状と課題~

概要

ユーロ圏の実質GDP成長率は2021年第1四半期まで2四半期連続で前期比マイナスになり、一般的に景気後退局面とみなされる状況になった。4月以降、都市封鎖などの経済活動の制限措置が段階的に解除されつつあるものの、経済に対する下押し圧力は続いている。先行きについて、年半ばから景気が回復に向かうという期待が大きい一方で、感染状況に応じて下振れリスクは依然大きく、経済の停滞がこの半年だけで済むのか依然不透明だ。攪乱(かくらん)要因になりうる時間軸と地域という2つの相違のリスクに対応できる余力を回復させるべく、いかに早期に景気を持ち直させることができるのかが注目される。

1. 経済再開に舵を切るユーロ圏

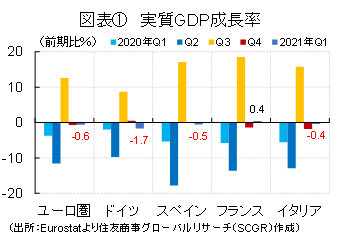

図表①のように、ユーロ圏の実質GDP成長率は前期比▲0.6%と、2四半期連続のマイナスになった。2四半期連続のマイナスは、景気後退局面と簡便にみなされる。2020年秋頃から新型コロナウイルス感染が再び拡大したため、夜間外出禁止令や飲食店などの営業制限、都市封鎖措置などが各地で実施され、景気に下押し圧力がかかった。その結果、2020年第2四半期からの回復は一旦中断し、「失われた半年」ともいえる状況になった。

国別にみると、ドイツが前期比▲1.7%、スペインが▲0.5%と3四半期ぶりのマイナスになった。その一方で、イタリアは▲0.4%と2四半期連続でマイナス、フランスは+0.4%と2四半期ぶりにプラスを記録した。感染拡大の状況とその対策の強度によって、欧州の主要国の中でも景気の方向感が異なっている。

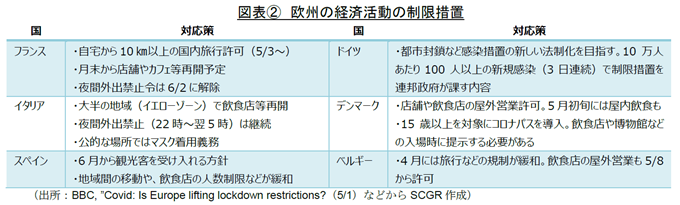

しかし、足元にかけて、経済活動を再開させる動きが広がりつつある。図表②のように、欧州の主要国は経済活動の再開に舵を切っている。一部加盟国でワクチンの接種が遅れ、欧州諸国の足並みが乱れるなど混乱が生じたものの、感染状況が最悪期を脱しつつあるためだ。

欧州連合(EU)は、グリーンパス(EUが承認したワクチンの接種や新型コロナウイルス感染からの回復、陰性などを証明するもの)の発行を計画しており、一部の国は独自に先行して実施している。例えば、デンマークでは、それを示すことで飲食店やスポーツジムなどが利用できるようになるなど、行動制限が緩和されている。ワクチン接種を巡る差別が懸念される一方で、経済活動の再開に取り組む側面も重視されている。また、欧州の主要な産業の1つである観光業にとっても、夏の観光シーズンを見据えた取り組みといえる。

ユーロ圏経済の先行きを考える上で、このまま経済活動の再開を継続できるのかが注目される。もちろん、感染抑制と経済再開のバランスをとることが重要であるものの、2020年のように、2021年も秋頃から再び感染が拡大し、経済活動の制限を強化することになれば、停滞が長期化する恐れがある。先行きを考える上でも、足元の経済状況を整理して捉えていくことが重要といえる。

2. 都市封鎖などの下押し圧力

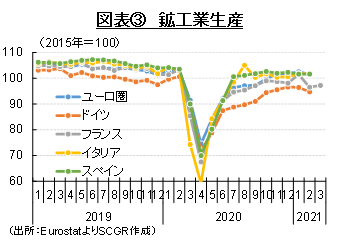

ユーロ圏経済の現状を確認しておく。まず、図表③のように、生産は、持ち直しつつある。ただし、新型コロナウイルス感染拡大前の2020年1~2月の水準に戻っておらず、回復は道半ばといえる。

この中で特に気がかりなのは、ドイツの回復が遅れていることだ。ドイツの生産水準は2019年第4四半期に比べると、3%程度下回っている。Ifo経済研究所が発表した4月の企業景況感指数(Ifo Business Climate Index for Germany)によると、45%の製造業企業が中間財供給におけるボトルネックを報告していた。自動車メーカーでは、車載用半導体不足が深刻化しており、減産圧力がかかっている。自動車は、ドイツの主要産業であり、供給網が長いため、その影響は広く波及していく。また、自動車以外でも下押し圧力は強く、1~2月の資本財や消費財でも生産は力強さを欠いていた(Deutsche Bundesbank, "Monthly Report," April 2021を参照)。

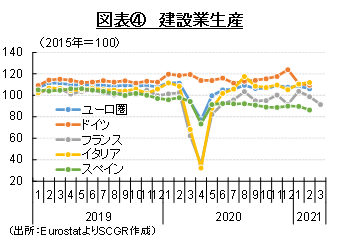

ユーロ圏の建設業生産指数は、図表④のように、足元でやや弱含みつつある。2020年後半に景気回復をけん引してきたドイツが足元で鈍化していることが、弱含みの大きな要因となった。ドイツの経済対策として実施されていた付加価値税率引き下げ終了前の駆け込み需要に支えられた一面もある。また、2021年になると、2月の寒波のように天候がすぐれなかったことが建設業にとって重石になった。さらに、建設業においても資材不足が悪影響を及ぼしている(Ifo, Business Climate Indexを参照)。

他の主要国でも同様の傾向がみられ、需要に供給が追い付かない状況になっている。低金利を背景に、在宅勤務の増加からライフスタイルを見直す動きが広がっていることで、住宅価格が上昇しており、住宅ブームの様相を帯びつつある。その中で木材価格が上昇するなど、資材不足に拍車がかかる恐れがある。そのため、資材不足がどの程度の期間で解消されるのか、建設業の先行きを考える上で注目される。

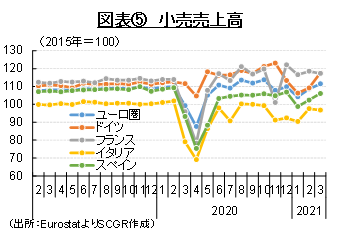

個人消費は、弱含んでいる。図表⑤のように、2020年秋頃から小売店に営業制限などが課せられたことによって、小売売上高に下押し圧力がかかり、2020年春の都市封鎖解除後の回復傾向は秋に一旦中断した。また、年末のクリスマスに向けて一部地域で制限が緩和されると、小売売上高に持ち直しの動きがみられた。しかし、年明け以降、感染の拡大傾向が収まらず、再び制限措置が強化されると、小売売上高は弱含むようになった。

2020年3~4月の落ち込みに比べれば、足元の低下幅は小さいものの、一旦持ち直した2020年秋頃の水準を下回っている国が多い。コロナ危機からの回復局面でけん引役となった個人消費の弱含みが、景気回復の重荷になっていることは間違いないだろう。

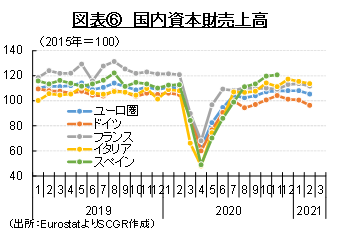

設備投資は、持ち直しつつある。図表⑥のように、主要国によって差が大きいものの、ユーロ圏全体では、感染拡大前の水準を回復している。国別にみると、ドイツがやや弱含む一方、イタリアやフランスが横ばい圏の動きで、力強さを欠いた状態になっている。経済活動の制限措置が強化されたことに加えて、2月には天候要因もあり、回復ペースが鈍化したが、持ち直しの動きは続いているとみられる。

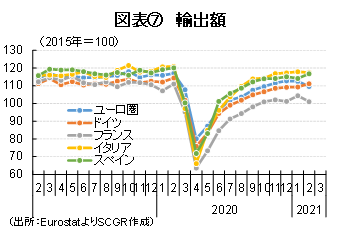

輸出は、持ち直しつつある。図表⑦のように、2020年5月から12月まで前月比プラスを継続したユーロ圏の輸出額は、2021年に入ってから2か月連続で前月比マイナスになっている。ドイツやスペインが足元で増加トレンドを維持する一方で、フランスとイタリアが2月に前月比マイナスになっていた。

輸出先の需要は、中国や米国などを中心に回復しつつある。米商務省経済分析局(BEA)によると、米国の実質GDP成長率は2021年第1四半期に前期比年率+6.4%と3四半期連続のプラスであった。また、中国国家統計局によると、中国の実質GDP成長率は2021年第1四半期に前期比年率+2.4%と4四半期連続のプラスであった。米国には2020年12月と2021年3月の追加経済対策による後押しがあるとはいえ、中国の+2.4%成長は、先行き懸念が残る内容といえる。そうした力強さを欠く需要がユーロ圏の輸出の回復の重石になっている可能性がある。

また、足元にかけて世界的なコンテナ不足や感染対策の遅れなどから、物流に目詰まりもみられていた。世界的な車載用半導体不足による自動車産業の減産の影響もあり、輸出に当面下押し圧力がかかると想定される。そのため、輸出が本格的に回復するには、まだ時間がかかりそうだ。

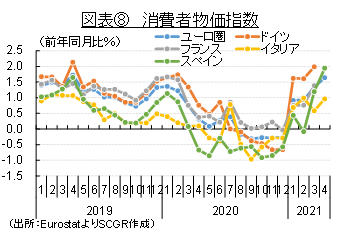

物価は上昇ペースが加速しつつある。ユーロ圏の消費者物価指数(HICP)は4月に前年同月比+1.6%まで上昇し、1月以降プラスが続いており、その上昇幅を拡大させてきた。1年前の2020年4月には+0.3%だったことを踏まえると、物価の上昇ペースが加速している。

この背景には、2020年末まで付加価値税(VAT)減税を行っていたドイツの消費者物価上昇率がプラスに転じたことや、その他の主要国でのエネルギー価格の上昇などがある。実際、ユーロ圏の消費者物価上昇率(食品・エネルギー等を除く)は+0.8%であり、2020年4月の+0.9%とほぼ同じだった。また、食品等の価格は+0.7%の上昇であり、2020年4月の+3.6%を踏まえると、足元では落ち着きつつある。その一方で、エネルギー価格は+10.3%と、2020年4月の▲9.7%からプラスに転じている。つまり、2020年に比べて、足元で物価上昇が加速しているのは、エネルギーの上昇が主因ということになる。

エネルギー価格というコストプッシュ要因による消費者物価指数の上昇は、消費者の購買力を損なう。これは、「購買力の向上を伴う賃金上昇」を背景にしたサービス価格の上昇にけん引された物価上昇とは異なる。所得環境の向上がなければ、消費者物価指数は持続的に上昇しがたい。そのため、足元の物価上昇は一時的なものになる可能性が高く、欧州中央銀行(ECB)が目標とする「2%未満でその近傍」の達成にはなお時間がかかるとみられる。

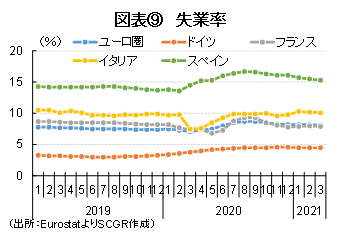

雇用環境は、足踏み状態にある。ユーロ圏の3月の失業率は8.1%で、2020年9月の8.7%から緩やかに低下しつつある。ただし、ドイツでは4.5%、フランスでは7.9%などとほぼ横ばい圏の動きになっており、必ずしも一様に失業率が低下しているわけではない。各国とも経済活動の制限措置を強化している中で、政策によって雇用環境を下支えしている状態が続いている。

また、若年層(25歳未満)の失業率も17.1%と2020年8月の18.2%に比べれば低下しているものの、2020年秋以降ほぼ横ばい圏にある。若年の失業は技能の習得の機会が失われかねず、その悪影響が長期化する恐れもある。

金融政策については、緩和策が継続されている。ECBは2021年3月の理事会で、向こう1四半期の国債買い入れ額のペースを年初に比べて加速させることを決め、4月の理事会でもその内容を確認した。1.85兆ユーロ規模のパンデミック緊急購入プログラム(PEPP)を通じて、市場に資金を供給することが金融緩和策の主軸になっている。4月の理事会後の会見で、ラガルドECB総裁は緩和政策の段階的な縮小を議論することは時期尚早という認識を明らかにした。また、現在の緩和政策を当面継続し、6月の理事会で示される予定の経済見通しを前提に次の一手を考える方針を示した。

足元で、ユーロ高が一時に比べて落ち着いたことも、そうした見方の後押しになっているようだ。2020年のユーロ高・ドル安の背景には、7,500億ユーロの規模の復興基金によってユーロ圏経済が回復するという期待感があった。実際、米商品先物取引委員会(CFTC)のIMM通貨先物取引における非商業部門(投機筋)の取り組みは2020年3月下旬に買い越しに転じ、2020年8月25日までの週の21.2万枚まで拡大した。その後も買い越し超を維持しているものの、2021年5月4日までの週に8.5万枚の買い越しになるまで、買い越し幅はピークの半分以下に縮小している。

ユーロ高・ドル安が落ち着いた一因は、ユーロ圏経済の減速にある。2020年秋頃からの感染拡大に伴う経済活動の制限措置によって結果的に、実質GDP成長率が2021年第1四半期まで2四半期連続でマイナスになるなど、景気回復期待は一時から後退している。米国のワクチン接種の進捗とプラスの経済成長率から、米国の成長期待との対比も大きくなっている。

また、市場が期待を膨らませてきた7,500億ユーロの復興基金(次世代のEU)がまだ始動していないこともある。各国が計画案を欧州委員会に提出し、欧州委員会が計画案を評価、EU閣僚理事会に勧告し、EU閣僚理事会が計画を承認する手続きが必要なためだ。現在は、各国が計画案を作成して提出する段階にすぎず、早ければ2021年夏から始動する見通しになっている。また、復興基金は2021~26年までの計画であり、単年中に資金が全て出てくるものではない点にも注意が必要だ。

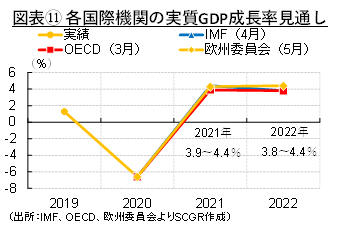

図表⑪のように、各国際機関の経済見通しをみると、ユーロ圏経済は2021年に3.9~4.4%、2022年に3.8~4.4%の成長が見込まれている。これらはコロナ感染前に1%強とされた潜在成長率を上回るものの、2020年の▲6.6%という大幅落ち込みを踏まえると、高い成長率ではない。さらに、足元にかけて実施されている経済活動の制限措置を踏まえると、見通しよりも下振れる可能性が高い。その下振れ分は2022年に反動増となって表れるといえ、2020年の落ち込みを取り戻す時期は2022年以降になる。特に、感染抑制のために、対個人サービスや飲食・宿泊サービス、娯楽サービスなどが感染拡大前の状況に戻ることは難しいためだ。また、一旦感染が収束に向かったとしても、再び拡大するリスクは依然としてある。景気の上振れよりも下振れリスクに備える時期が当面継続しそうだ。

3. 時間軸と地域の2つの相違というリスク

ユーロ圏経済を考える上で、時間軸と地域という2つの相違が、攪乱(かくらん)要因になりうる。まず、時間軸の相違については、ユーロ圏がコロナ危機からの復興で鍵になると掲げているデジタル化とグリーン化(気候変動対策)が重要であることは間違いないものの、必ずしも足元の景気を後押しする短期的な取り組みではないことを認識しておく必要がある。

デジタル化やグリーン化に取り組む7,500億ユーロ規模の復興基金は、中長期的な取り組みである。そのため、足元で打撃を受けた小売店や飲食店、娯楽・ホスピタリティ業、対個人サービス業を直接支援するものでは必ずしもない。もちろん、感染防止のために非接触型のデジタル端末を導入することで注文や決済を安全に行える一面があるものの、それはデジタル化の本質ではない。むしろ、デジタル化やグリーン化は、足元の下支えというよりむしろ、新型コロナウイルス感染拡大危機からの脱出後、中長期的な潜在成長率の底上げへ成長経路をつなげることを狙ったものと考えられる。

また、地域の相違も重要だ。ワクチン接種が進む米国の市場では、発表される経済統計をみて一喜一憂しながら、量的緩和の縮小(テーパリング)観測が台頭したり後退したりしている。今後、景気回復が順調に進んで、雇用が回復して物価が上昇すれば、量的緩和の縮小や利上げがはっきりと視野に入ってくる。そのとき、ユーロ圏は景気回復という点で、米国に後れを取っていると想定される。例えば、内外金利差の拡大観測から、ユーロ安・ドル高になったり、資金がユーロ圏域外に流出したりする。

それらから懸念されるのは、新興国経済を経由した間接的な悪影響だ。そもそも経済ファンダメンタルズが脆弱な新興国経済も、例外なくコロナ危機で打撃を受けており、状況が悪化している。足元では経済対策や低金利の中で、収益源を求めてシャドーバンキング部門などに拡散しレバレッジを拡大させている海外からの投資マネーが、新興国経済を支えている一面がある。量的緩和の縮小は、そうした投資マネーを新興国から米国などへ還流させることになる。その結果、新興国が大きな打撃を受け、結果的にユーロ圏経済に悪影響を及ぼす恐れがある。

こうしたリスクがくすぶる中で、ユーロ圏経済が将来発生しうるリスクに対応できる余力を回復させられるよう、いかに早期に景気を持ち直させることができるのかが注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年12月13日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年12月10日(火)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年12月6日(金)

外務省発行『外交』Vol.88に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年12月3日(火)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年11月28日(木)

ラジオNIKKEI第1『マーケットプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.