サービス・投資でも稼げる日本へ~国際収支からの視点~

調査レポート

経済部 担当部長 チーフエコノミスト 本間 隆行

シニアエコノミスト 鈴木 将之

概要

国内総生産(GDP)成長率だけでもはや経済を語れない。これまで国内外のモノのやり取りに加えて、サービスや投資を通じた活動が拡大してきたため、国民総所得(GNI)がGDPを約20兆円も上回るまでに拡大した。新型コロナウイルス感染拡大後、世界経済・社会が大きく変化しつつある中で、潜在的な企業の競争力や日本の魅力や価値を踏まえれば、さらにサービスや直接・証券投資を拡大させ、経済成長を加速させる好機が訪れている。

1. GDP成長率だけではもはや経済を語れない~国際収支からの視点~

企業の事業戦略を考え、経済規模や市場規模などを捉える上で国内総生産(GDP)は重要な指標であるものの、それだけでは本質的な姿を捉えづらくなっている。国内外のモノのやり取りに加えて、サービスのやり取りや対外投資が増加しており、それらを含めて捉える国民総所得(GNI)も重要性を増している。

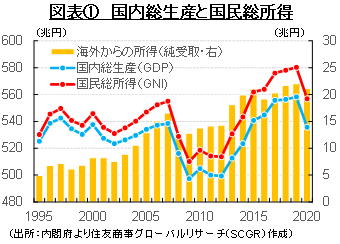

図表①のように、2020年度の名目GDPは535.7兆円であり、それに海外からの所得(純受取)の21.2兆円を加えた名目GNIは556.9兆円だった。ここ数年、海外からの所得(純受取)は20兆円前後とGDP比4%弱の規模が続いている。言い換えると、国内の生産活動(GDP)に加えて、海外から4%の購買力を獲得していることを意味している。仮に、国内の生産体制、すなわちGDPが縮小したとしても、その悪影響を、海外投資の成果として獲得する収益によって相殺できる可能性がある。

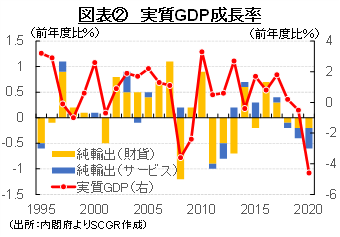

また、GDP自体をみても、図表②のように、実質GDP成長率(経済成長率)において、サービスの役割が大きくなっていることが注目される。2000年代までは、外需の影響といえば、もっぱら財の輸出入がGDP成長率に影響してきた。しかし、2010年代になると、サービスの輸出入の影響力が大きくなっている。新型コロナウイルス感染拡大前に注目を集めた訪日観光客の消費は、サービス輸出であり、経済成長率を押し上げる方向に寄与していたことは記憶に新しい。

このように、海外からの所得や、国内外のサービスのやり取りなどに、これまで以上に注目する必要がある。この海外からの所得は経常収支として、国内外のサービスのやり取りはサービス収支として『国際収支統計』(財務省・日本銀行)で捉えられているため、これらに注目してみる。

1) 国内にプラスの効果を生むサービスと投資

国内外の取引という視点からみると、2020年度の輸出額は68.3兆円、輸入額は64.4兆円と、新型コロナウイルス感染拡大の影響を受けたとはいえ、70兆円近い規模であった。一方、サービスについて、サービスの輸出(受取)は16.7兆円、輸入(支払)は20.4兆円と決して小さな規模ではない。

また、アベノミクスの成果である訪日観光客の消費額、すなわち旅行収支の受取は2019年度に4.6兆円まで急拡大するなど、成長性も大いに注目された。訪日観光客は目に見えて急増し、観光地など地域経済の創生にもつながるという期待もあった。

また、訪日観光客による観光消費が増加することで、国内の生産活動が活発化し、雇用が創出される。観光庁『旅行・観光産業の経済効果に関する調査研究』によると、2018年の訪日観光消費5兆円によって、GDPは5.1兆円生み出され、88万人分の雇用が創出された計算だ。なお、訪日観光消費による雇用創出効果の88万人は、製造業の従業員数と比べると、食料品製造業(113.8万人)や輸送用機械器具製造業(108.3万人)より少ないものの、電子部品・デバイス・電子回路製造業(40.7万人)と電気機械器具製造業(48.6万人)の合計と同じくらいである(2018年、経済産業省『工業統計調査』)。

これは日本に限った話ではない。欧州諸国では、夏の観光シーズンに向けて海外からの観光客の受け入れを表明している。観光産業が国内経済において主要な産業であるからだ。つまり、国際収支上の旅行収支の受取をいかに増やすのかが、国内のビジネス機会を広げ、国内経済の成長に貢献することになる。また、欧米では、GDP統計のサテライト勘定として、観光GDPやスポーツGDP、文化GDPなど、既存の産業構造とは異なる切り口から経済を捉える取り組みがある。これは、財とともにサービスでいかに成長していくのかという認識の表れともいえる。

投資収益について、主に海外へ投資した収益である第一次所得収支の受取は2020年度に31.4兆円となり、海外から日本への投資収益の10.7兆円を上回り、差し引きで20.8兆円と、経常収支の大半を稼ぎ出した計算だ。第一次所得収支の黒字が2005年度に12.9兆円と貿易黒字の11.1兆円を上回ってから、その構図が定着し、第一次所得収支が経常収支のけん引役である「投資立国」の状態が続いている。

対外投資や直接投資収益や証券投資収益として国内に還流したり、海外展開した子会社に対するロイヤリティなどを通じて知的財産権等使用料の受取として国内に還流したりする。また、海外子会社と日本国内の生産拠点の最適化から財やサービスの輸出を促進したり、本社機能を強化したりすることを通じて国内に雇用機会を創出するなど、大きな効果がある。

2) 各国・地域で異なる経常収支の構図

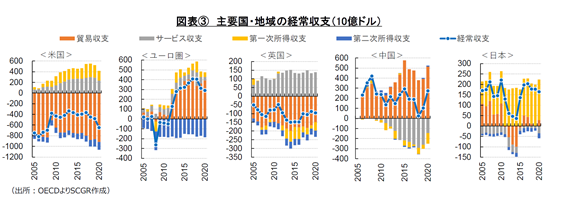

図表③のように、主要国・地域の経常収支をみると、サービス収支や第一次所得収支が海外での稼ぎ頭になっている様子がうかがえる。

米国は貿易赤字の大きさが目立つ一方で、海外から調達した資金を海外に投資し、第一次所得収支の受取超になっている。低利の資金を調達して、収益性の高い新興国などに投資することで、収益性を確保してきた一面もある。また、サービス収支もそれと同規模の受取超に拡大している。リーマンショック後、経常黒字に転じたユーロ圏も、貿易収支に加えて、サービス収支や第一次所得収支ともに受取超になっている。慢性的な経常赤字である英国でも、サービス収支は受取超であり、赤字項目の影響を相殺している。ロンドンを中心に金融業、欧州医薬品庁(EMA)があったため医薬品業の集積などがサービス収支に貢献してきたと想定される。しかし、欧州連合(EU)から離脱したことで、それらの影響が今後低下していくのか否かなど、注目点は多い。一方で、中国は海外への旅行者数の増加などからサービス収支の支払超が拡大してきた。また、その拡大ペースが貿易黒字の増加ペース以上に速かったため、経常黒字幅が2000年代に比べて縮小傾向にあった。

日本をみると、経常黒字がほぼ第一次所得収支によって生み出されていることが特徴的だ。これは日本企業がこれまで海外に投資してきたことで、その投資収益を回収していることを表している。それをさらに伸ばすのはもちろんのこと、各国の経常収支の構造を踏まえると、サービスや海外投資の拡大も重要だ。

2. サービスで稼げ!

国内外のやり取りを『国際収支統計』から改めて確認しておこう。2020年度の経常収支は18.2兆円(2019年度18.9兆円)であり、前年度からやや減少した。内訳をみると、貿易収支は3.9兆円(同0.5兆円)、サービス収支は▲3.7兆円(同▲1.7兆円)、第一次所得収支は20.8兆円(同21.6兆円)、第二次所得収支は▲2.7兆円(同▲1.5兆円)と、引き続き投資立国の状態が継続している。

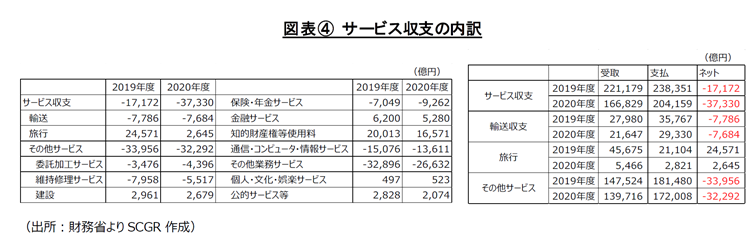

図表④のように、サービス収支全体では赤字であるものの、内訳をみると黒字の項目もある。例えば、大項目では旅行収支が黒字である。新型コロナウイルス感染拡大前に黒字に転じた最大の要因は、訪日観光客の激増だった。日本政府観光局によると、訪日観光客数は2000年の476万人から2019年には3,188万人まで増加した。新型コロナウイルス感染が収束するまで、旅行収支の状態を元に戻すことは難しいものの、どのように立て直し、発展させていくのかは重要な課題だ。

また、その他サービス収支の内訳では、建設、金融サービス、知的財産権等使用料、個人・文化・娯楽サービス、公的サービス等が黒字になっている。つまり、現在でも海外から収益(受取超)をあげられるサービスがある。

収支とともに、受取、支払の規模感を押さえておくことも重要だ。2020年度のサービス収支の受取、支払はそれぞれ16.7兆円、20.4兆円だった。輸送収支は2.2兆円、2.9兆円、旅行収支は0.5兆円、0.3兆円、その他サービス収支は14.0兆円、17.2兆円だった。国境を越えた移動が大きく制限されたため、旅行収支は前年度から大きく減少した一方で、その他サービス収支などは底堅い動きにみえる。ただし、輸出の68.3兆円や輸入の64.4兆円に比べると、規模がまだ小さく、拡大する余地は大きい。

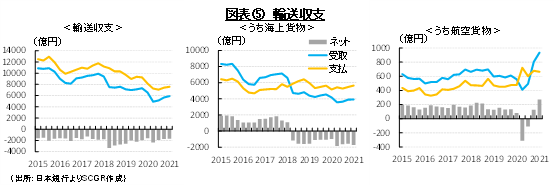

1) 輸送~サプライチェーンの組み替えも~

図表⑤のように、赤字基調の輸送収支をみると、受取、支払ともに低下トレンドがみられる。輸送収支には、国境をまたぐ海上・航空の輸送があり、それぞれ旅客、貨物、その他がある。内訳をみると、海上輸送で減少トレンドがあり、企業の海外移転などで、海上貨物の受取が減少し、海上その他(荷役・保管・倉庫など)の支払が減少したためだ。

その一方で、海上輸送や航空貨物など、財の移動を支援するサービスは底堅く推移してきた。感染拡大の影響を受けた一方で、貿易の持ち直しとともに海上・航空貨物も回復しつつある。航空では旅客輸送が減少したものの、2020年度はマスクなど医療関連財の輸送、2021年になってからはワクチンの輸送などもある。

当面、国境を越えた人の移動に制限がかかり、観光も感染拡大前の状態に戻るには時間がかかると想定されるため、旅客輸送には下押し圧力がかかりつづけるだろう。一方で、経済安全保障の観点からのサプライチェーンの組み替えなどもあって、貨物輸送が増える可能性がある。これまでの経済が平時における最適化という観点から国内外の生産体制を結び付けたのに対して、今後は感染拡大時など非常事態での最適化や、経済安全保障という観点からのサプライチェーンの組み替えも必要になる。

また、航空貨物の方が海上貨物に比べて割高なため、付加価値の高い商品を輸出する必要がある。これまで生産拠点の海外移転を進めてきたことで、国内に残った生産拠点で生産した商品の平均的な付加価値は高まっており、値引きをしなくても販売できるようになっている。感染拡大前の二大輸出品目であった自動車と半導体等製造装置に加えて、高い競争力を持つ商品が必要になるだろう。

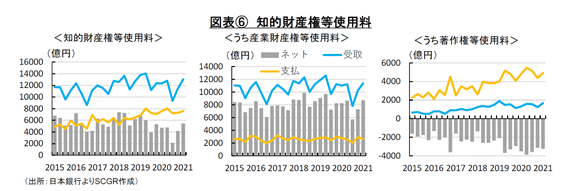

2) 知的財産権~あなたに売りたい私の知財~

図表⑥のように、知的財産権等使用料はサービス収支のけん引役である。特に、産業財産権等使用料の受取が拡大してきた。これは、特許権や実用新案権の使用料、ノウハウの使用料、フランチャイズ加盟に伴う各種の費用などを含んでいる。例えば、日本企業の工場が海外に移転し、その現地工場などに対するロイヤルティーなどの知的財産の販売によって拡大してきたものだ。実際、総務省『科学技術研究調査』によると、2019年度の技術貿易(海外との特許やノウハウなどの提供や受け入れ)において、技術輸出3.7兆円のうち海外の親子会社からの受取額が2.7兆円と、74.1%が親子会社によるものだった。つまり、企業の枠を超えているわけではない。経済安全保障上、一定の制限を設けることは重要である一方で、他社に販売することで、産業財産権等を収益源に成長させていく視点も重要だろう。

一方で、著作権等使用料は支払超の状態が続いている。著作権等使用料は、ソフトウエアや音楽、映像等の複製・頒布の使用料などである。ただし、支払額が右肩上がりである中で、差し引きは足元にかけて横ばいで推移している。これは、日本のアニメやゲームなどのコンテンツの販路が海外に拡大しつつあり、受取も緩やかに拡大していることが反映されているためである。

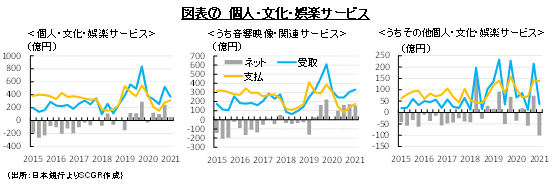

3) 文化~不要不急にあらず~

図表⑦のように、個人・文化・娯楽サービスの収支は受取超に転じている。受取額が増加したことが主因であり、状況は改善している。内訳をみると、音響映像・関連サービスの受取額が増加している。これは、映画やテレビ番組、音楽録音の制作、演劇・音楽の講演、スポーツイベントなどの興行にかかわるサービス取引である。また、その他個人・文化・娯楽サービスでも受取が支払を上回るようになっている。

新型コロナウイルス感染拡大の中で、訪日観光客を呼べない状況であるからこそ、デジタル技術などを生かして、日本の文化や娯楽などを発信し、収益化していくことが求められる。特に、デジタル化が世界のトレンドになっていることもあり、創意工夫してこの分野を伸ばすことが重要だろう。

それと同時に、これらサービスは感染拡大時には「不要不急」とみなされた一方で、その重要性がまた再認識されたことも事実だ。感染状況が落ち着いたとき、また、感染対策を行った上で、どのように文化・娯楽サービスを拡大させていくのかという視点に切り替えることが今後の戦略の1つだろう。これまでの価値に加えて、コロナ禍で見いだされた新たな価値を拡大させていく時期といえる。

4) 多様なサービスをさらに拡大しよう

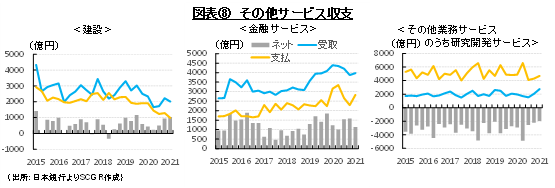

図表⑧のように、その他サービス収支のうち受取超になっているものに、建設や金融サービスがある。建設は、建設・据付工事に関連する取引であり、海外で調達した資材や現地工事事務所のスタッフの人件費などが含まれる。日本企業が現地で設備投資をしたときに、請け負う日本企業や現地企業との取引が計上されている。

金融サービスは、金融仲介に関連するサービスであり、邦銀の海外融資の拡大などに伴って、受取が増加している。日本企業の海外進出とともに、日本の金融機関も海外展開を進めてきた。また、2020年3月にドル不足が国際的に発生し、その後連邦準備制度理事会(FRB)からドル供給を最も受けていたのが日本だったことも記憶に新しい。リーマンショック後に欧米金融機関が撤退した代わりに、邦銀が進出したところもあった。さらに財やサービスの国際的なやり取りが増える中で、日本からの金融サービスの提供も増加するだろう。

また、足元では成長が期待されるものとして、その他業務サービスのうち研究開発サービスがあげられる。研究開発(基礎・応用研究、新製品開発等)に関連するサービスや、産業財産権(特許権、実用新案権、意匠権など)の売買も含まれている。例えば、海外のAI企業などと連携することによって、研究開発サービスの支払が増加することになる。企業のバリューチェーン全体でみたときの最適化において、それも1つの戦略であることは事実だ。しかし、国内拠点を置いて、それを海外に展開していくことも必要になる。その場合は、研究開発サービスの受取が増加することになる。海外でも売れる研究開発やノウハウなどをいかに開発していくのかが重要だ。

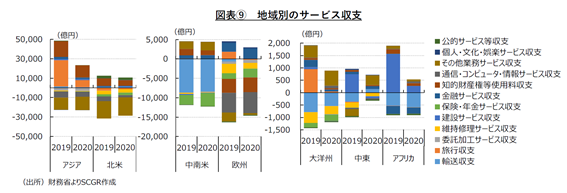

5) 地域によって異なるサービス収支

図表⑨のように、日本のサービス収支であっても、相手先の地域によって取引内容は大きく異なっている。例えば、対アジアでは、旅行収支や知的財産権等収支が黒字の一方で、その他業務サービスや通信・コンピュータ・情報サービス、委託加工サービスなどが赤字になっている。中国、韓国、台湾などからの訪日観光客が多いため、旅行収支は黒字になった。ビザの緩和や格安航空会社(LCC)などの就航の増加などからインドネシアなどアジア諸国からの訪日観光客数が新型コロナウイルス感染拡大前に増加したこともある。また、委託加工サービス(他の企業の加工・組み建て等を委託した場合の手数料)では対台湾の赤字額が大きいことから、電子機器製造受託サービス(EMS)など製造業のアウトソーシングを表しているとみられる。

対北米では、アジアとは異なり、旅行収支が赤字であり、維持修理サービスの赤字額が委託加工サービスの赤字額よりも大きい。また、対欧州では、2019年に黒字だった旅行収支が2020年に赤字に転じて、知的財産権等使用料収支の赤字が継続している。アジア以外の欧米などからの観光客の誘致が課題であることがわかる。また、知的財産について欧州拠点企業に支払い超になっている。知的財産の管理、すなわち知財の収益化についての重要性を表している。

3. 経常収支の稼ぎ頭の第一次所得収支

第一次所得収支は2020年度に20.8兆円(2019年度は21.7兆円)と経常収支の大半を占めている。内訳をみると、直接投資収益が11.2兆円(同11.3兆円)、証券投資収益が8.7兆円(9.9兆円)とやや直接投資収益が大きい。直接投資収益のうち配当金・配分済支店収益が5.3兆円(同5.2兆円)、再投資収益が5.9兆円(同5.9兆円)とおおよそ半分ずつになっている。また、証券投資収益では債券利子が8.5兆円(同9.5兆円)と大半を占めている。これらより、国内に還流する部分は再投資収益を除いた第一次所得収支の7~8割といえる。

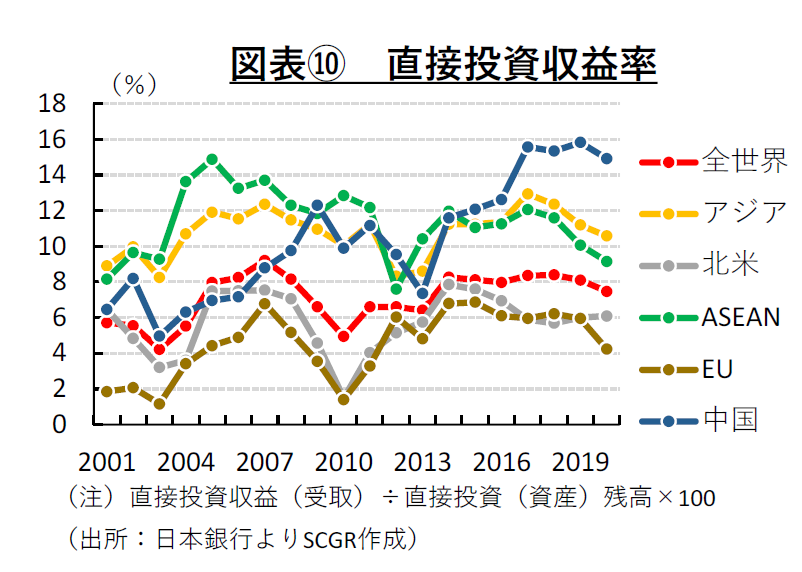

1) 収益率の伸び悩み

図表⑩のように、直接投資収益率を試算してみた。これは、分子に直接投資収益(受取)、分母に直接投資残高(年初と年末の平均)として計算したものである。これをみると、対中国の直接投資収益率は上昇基調にあった一方で、対ASEANは緩やかに低下してきた。アジア全体の収益率は足元にかけて均してみると必ずしも上昇しているとは言えない。一方で、北米やEUなどの収益率は横ばい圏で安定している。このように、ここ20年間で直接投資収益率は上昇しているわけではない。

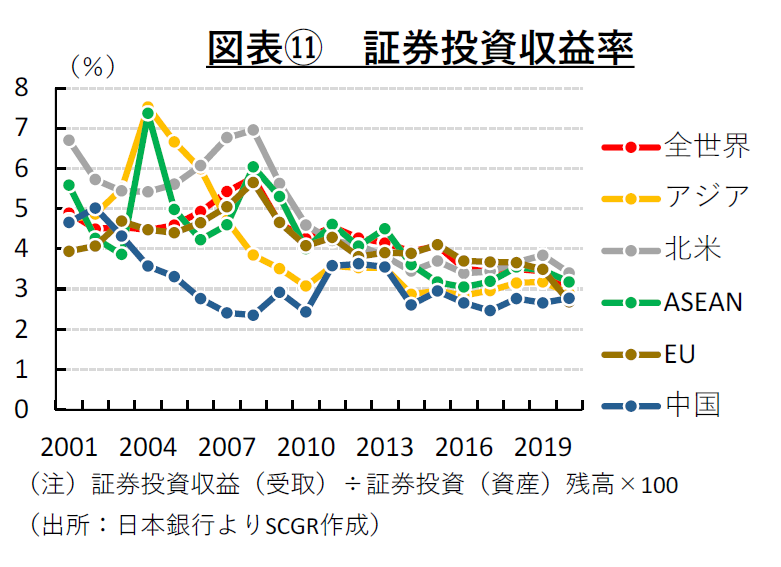

また、図表⑪のように、証券投資収益率をみると(計算方法は直接投資収益率と同様)、緩やかに低下している。リーマンショック後、主要国・地域の中央銀行は金融緩和政策を実施しており、それに伴って国債などの利回りが低下してきたためだ。その後、米国が利上げに転じたものの、そのペースが緩やかであったこともあり、証券投資収益率はそれほど上昇していない。また、新型コロナウイルス感染拡大に伴い、金融緩和が実施されたことで、再び金利は低下し証券投資収益も底ばいになっていると想定される。

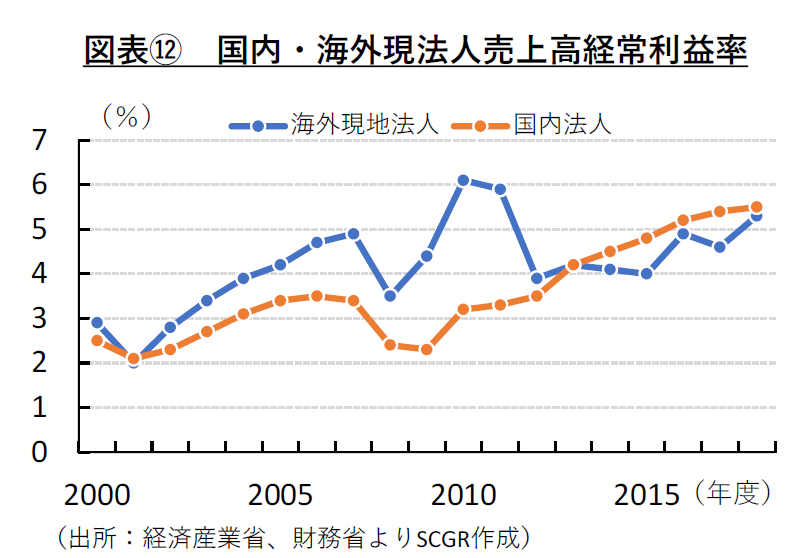

別の統計でも、海外投資の収益性の伸び悩みが確認できる。図表⑫のように、海外現地法人の売上高経常利益率をみると、国内法人を下回るようになった。2000年代には、海外の高い経済成長率を背景に、海外現地法人の収益率が国内よりも高かったことは事実だ。しかし、海外の経済成長率が鈍化しはじめた一方で、国内では2014年8月に経済産業省から公表された報告書、いわゆる「伊藤レポート」(座長は伊藤邦雄一橋大学教授)で、企業が投資家との対話を通じて持続的成長や企業価値を高めることの重要性が示され、8%の自己資本利益率(ROE)が目標として掲げられるなど、コーポレートガバナンス改革が進められ、収益性がこれまで以上に強く意識されるようになった。そのため、国内法人の収益率が上昇し、海外の収益率を上回るという「逆転現象」がみられるまでになった。

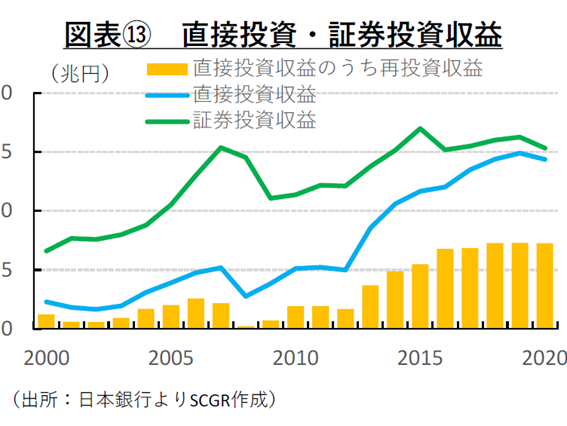

こうした状況で、図表⑬のように収益額も伸び悩みつつある。底堅いようにみえる直接投資収益では、再投資収益の増加の影響も大きい。収益が増加していることは事実であるものの、再投資収益は、国内には還流せず、海外現地で活用されるものである。国内の所得配分や事業活動に回す資金は、直設投資全体で見た目ほど増えているわけではない。そのため、直接投資収益による国内の実質的な効果は見た目よりも小さいのかもしれない。

2) 収益率より規模で稼ぐ

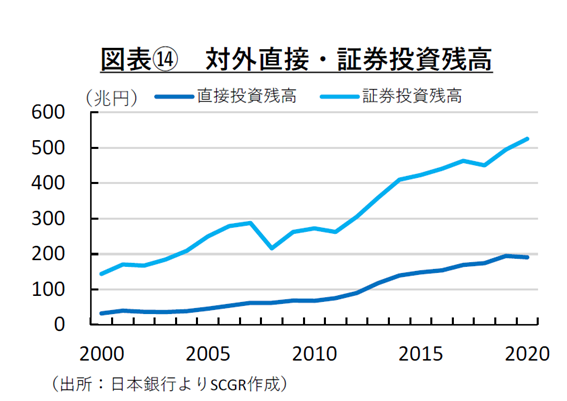

図表⑭のように、収益率が伸び悩む中で、収益を拡大させるために、投資を拡大して残高を積み増してきた。しかし、足元にかけて拡大ペースに一服感も見えていた。そこに、新型コロナウイルス感染拡大が重なり、直接投資が伸び悩んだことで、今後直接投資収益が伸び悩む恐れがある。

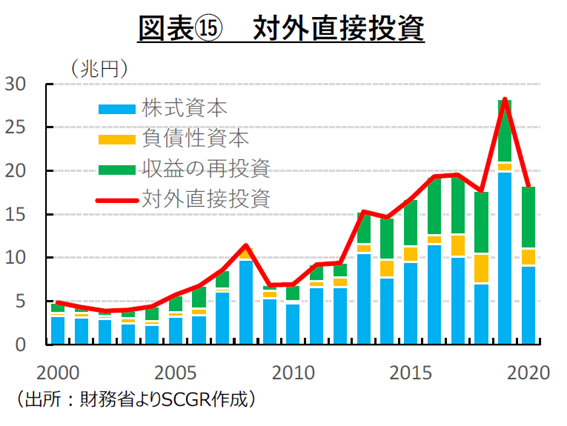

実際、図表⑮のように対外直接投資の伸びは鈍化している。また、内訳をみると、収益の再投資(直接投資収益の再投資収益と同額)の割合が増加している。これは、直接投資企業の未配分収益を直接投資家が出資比率に応じて計上しているものである。海外現地企業の収益性が向上し、その収益を現地で活用している姿を表しており、日本からの直接投資はそれほど増加していない。国内からの持ち出しを増やすことなく、現地で稼いだ資金で回せる部分が増えたという点で、対外直接投資における収益の再投資という意味では望ましい一方で、直接投資収益の再配分という点では必ずしも望ましいとは言えない。

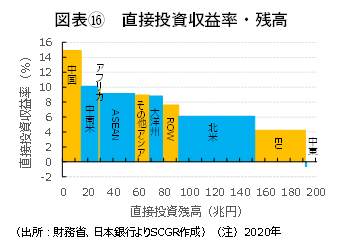

図表⑯のように、直接投資の収益率と残高をみると、直接投資の収益構造が分かりやすい。2020年では、北米やEUなどは収益率が低いものの、これまでの投資残高もあり、安定的な直接投資収益の源泉になっていた。そこに、中国や中南米、ASEANなどの比較的収益性が高い国への投資もあって、収益額を積み増してきた。しかし、これからの中国の経済成長率の鈍化は直接投資収益率の低下につながる公算が大きい。日米欧に比べれば、成長率が高いため、成長率が期待されるものの、これまでと同じではない。また、中南米やASEANなどもいずれ同様に成長率の鈍化とともに、収益率が低下することが想定される。

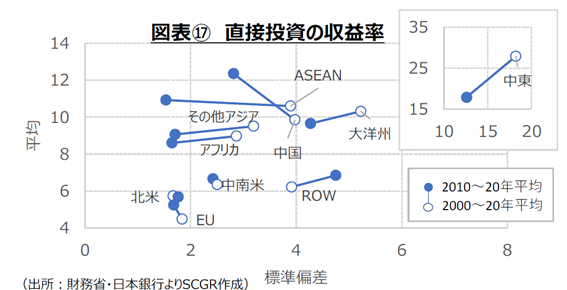

また、図表⑰のように、収益率が高いと変動(リスク)が大きい傾向にあることにも注意が必要だ。単に収益性が高いという理由で新興国に投資すると、為替相場などを含めてビジネスリスクを負うことになりかねない。そのため、収益性とともにリスクを考慮して、自社の資産配分を考える必要がある。

これらを踏まえると、収益額を増加させるために、収益率を引き上げること、投資残高という規模を拡大させることなどが求められる。

収益率の向上については、デジタル化やグリーン化が次の成長フロンティアとみなされ、成長の機会になる可能性がある。新型コロナウイルス感染拡大の危機から脱却し、中長期的な経済成長につなげる橋渡し役として、デジタル化とグリーン化が認識されている。特にグリーン化について、グリーンであることのプレミアム(価格の上乗せ)などもみられる。それは収益性の向上に寄与する可能性がある。

また、直接投資残高の積み増しについて、供給網の再構築など経済安全保障の課題への取り組みが成長の機会になると期待できよう。供給網の再構成であるため、ある国・地域の工場などを閉鎖して、別の国・地域に移すことなどが想定される。それは直接投資残高の再構成を意味する。もちろん、置き換えによって残高が増えるか否かには不透明なところがある。その一方で、古い機械をそのまま持ってくるのではなく、最新鋭のものに置き換えることになれば、収益性や当地での生産性が改善することも期待される。

4. サービス・投資で稼ぐ戦略を

新型コロナウイルス感染拡大からの回復期は、GNIを増やす戦略を推進させる格好の時期といえる。ちょうど世界経済が大きな転換点にさしかかっているためだ。世界共通の課題とともに次の成長源として、デジタル化やグリーン化が認識されるようになった。また、通信技術や半導体などの技術面や、ワクチンや医療物資などの安全面において、経済安全保障の問題が強く意識されるようになった。これを踏まえて、多くの企業がこれまでの生産体制や供給網を作り替える必要性に迫られている。作り替えるときには、座礁資産になる恐れがある資産がある一方で、拡張・新設が必要な資産、またその価値が高まる資産もあるだろう。後者は、新たな国内外の投資機会の獲得を意味する。その時には、新たな技術やノウハウを詰め込むことができることから、生産性が向上し、収益性も改善すると期待される。

また、デジタル化は、サービスに求められる生産と消費における時間と空間の一致性を変えうるものだ。これまでサービスは生産・消費される場所と時間が同じであり、財のように保管したり、輸送したりできない性質が強かった。しかし、デジタル技術を活用することによって、時間はともかく、空間の壁を乗り越えられる場面が以前よりも増えている。

これまでのモノを作って売り切るというビジネスを、さらにサービスに展開させるという動きが増加している。それは必然的にサービス収支の拡大を意味する。そうした「as a service」(サービス化)の流れに加えて、サービスの幅を広げていくことが重要だ。

例えば、知的財産権の活用においては、前述のように、現在の日本企業では親子間取引が多い。経済安全保障の観点から国内外の供給網が再構築される中で、自由主義や民主主義などの価値観を共有する日本には一定のメリットがある。そうなれば、親子などではない他人との知的財産取引を米欧などの地域で拡大させる好機になるだろう。

また、新型コロナウイルス感染拡大前の訪日観光客の増加にみられたように、日本への関心は決して低くない。これまでの訪日観光客は中国、香港、台湾、韓国などからの訪問者が多く、欧州からは比較的少なかった。その一方で、欧州などでは文化的な関心は高い。例えば、フランス政府が2021年5月21日から18歳の若者を対象に文化パス(文化体験向けクーポン)を300ユーロ分配布したところ、利用額の84%が書籍でその半数以上は日本の漫画だったというほどだ(日本経済新聞6/12朝刊)。文化が拡大することで、著作権等使用料や音響映像・関連サービスなど複数の経路からサービス収支が拡大することが期待される。

そのときに、漫画やアニメなどのコンテンツに加えて、過去から現在までの日本の文化も発信していくことが重要になる。例えば、「瀬戸内国際芸術祭」や「奥能登国際芸術祭」「さいたま国際芸術祭」「中房総国際芸術祭」など芸術祭も国内各地で開催されており、「国際」の名の通り、それらの魅力を海外にさらに広げていくことが重要だ。映画祭も北は「ゆうばり国際ファンタスティック映画祭」から南は「沖縄国際映画祭」まで日本各地で開催されている。これらもデジタル技術を活用することで、リアル・デジタル(ハイブリッド)開催など幅を広げて展開できるだろう。これらは音響映像・関連サービスや旅行収支などの受取増加に貢献するはずだ。こうした取り組みからは、イベント開催とともに、それをきっかけに日常的に支援していく体制、すなわち日常的にビジネスが動く体制に展開していく取り組みも生まれてくる。また、金融やアート市場におけるアジアの中心地であった香港の魅力が相対的に低下した中で、日本がそれらの役割を担える機会も拡大しているだろう。東京など都市部だけではなく、その他の地域の産業構造などの魅力を生かしていくことで、地域の潜在力も発揮し、生産・投資活動を通じて雇用を生み出していけるようになるだろう。

こうした国際的なサービスや投資の拡大は、財の輸出入同様に、国内に雇用を生み、所得の増加をもたらす。つまり、海外からの所得に加えて、GDPも増やすことができるだろう。サービス・所得の拡大によって得た所得を国内に還流させ、それを原資に国内の生産体制を整え、海外に投資して成長につなげていくことが『国際収支』を通じたGNIの成長にとって重要な視点である。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.