見ている世界で違うドル円レート

2021年11月29日執筆

概要

ドル円相場は11月下旬、4年8か月ぶりに1ドル=115円台の円安・ドル高になった。米国の量的緩和の縮小完了と利上げの前倒し観測が高まったためだ。一方で、米消費者物価指数の加速によって、米実質金利はマイナス圏にあり、日本の実質金利よりも低い水準で推移している。これは、円高・ドル安圧力と解釈できる。円安・ドル高と、円高・ドル安の見方の相違は、為替市場を見ている人の注目点や時間軸に起因する。つまり、注目点が変わると、為替相場が大きく動く可能性がある。現時点のメインシナリオは、2022年にかけて円安・ドル高方向で推移するというものだ。その一方で、オミクロン株の感染拡大など、その前提条件が崩れる要因や、ドル円以外の為替相場のリスクなどに注意を払う必要がある。

1. インフレ、利上げ、ドル高のシナリオ

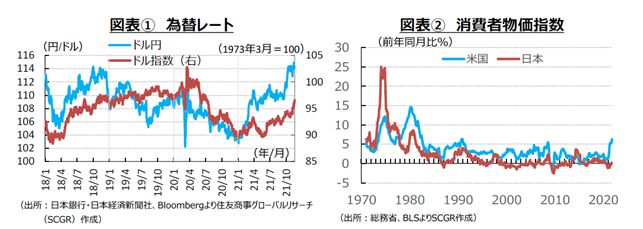

ドル円相場は11月23日、4年8か月ぶりに1ドル=115円台まで低下した。図表①のように、2021年110円前後で推移してきたドル円相場が、動き出したように見える。

市場で注目されているのは、物価上昇率と連邦準備制度理事会(FRB)の利上げだ。図表②のように、消費者物価指数の上昇ペースは加速している。10月の米消費者物価指数は前年同月比+6.2%と、1991年以来31年ぶりの高水準となった。エネルギー価格の上昇や供給網のボトルネックに加えて、欧州で二次的効果として注目されている賃金上昇率も米国では加速している。パウエルFRB議長らが「一時的」と説明してきたものの、想定以上に長引いていることに加えて、上昇幅の大きさもあり、「一時的」と言っていられない状況になった。

実際、11月下旬には、11月の連邦公開市場委員会(FOMC)で決定した量的緩和の段階的縮小について、縮小ペースを加速させる発言がFRB高官から度々出ており、注目を集めた。パウエル議長の再任が発表されたことで、既存の金融政策路線が維持される見通しとなった。さらに、市場は利上げ時期について、これまでの2022年末から2022年半ばに前倒しされると想定するようになった。こうした状況で、ドル高傾向が強まり、ドル円相場は11月下旬に1ドル=115円台を付けるまで、円安・ドル高が進んだ。

しかし、円安・ドル高が継続すると言えない要因があることも事実だ。そこで、以下では、今後のドル円相場を見通す上でのポイントを考察する。

2. 日米金利差、物価上昇率の差、日本の経常黒字、ドル安のシナリオ

消費者物価上昇率がFRBのインフレ目標2%を大幅に上回っている上、一時的ではないという見方が強まったため、金融緩和政策がこれまでの想定より早く引き締められると推測された。これが11月下旬にかけて進んだ円安・ドル高の主因だ。

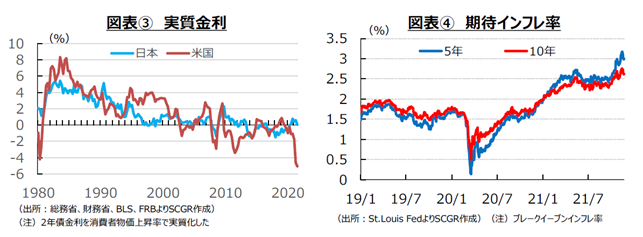

しかし、図表③のように、実質金利を見ると、違う世界が見えてくる。ここでは、消費者物価指数を用いて、実質金利を計算してみた。足元の米国の6%を超える消費者物価上昇率を用いると、実質金利は大幅なマイナスになり、日本の実質金利の方が高いことになる。消費者物価指数の代わりに、FRBが参照している個人消費支出(PCE)デフレータや物価連動債等から計算するブレークイーブンインフレ率を用いても、米国の実質金利が日本の実質金利よりも低いことに変わりない。つまり、ドル建て資産に投資すると、円建て資産への投資に比べて収益率が低いだけではなく、そもそもマイナスであり、ドルに投資する意味を見出しがたい。そのため、実質金利差に基づくと、円高・ドル安圧力が生じているといえる。

長期的な為替相場を考える上で参照される購買力平価(いわゆる「一物一価の法則」)で考えると、米国の消費者物価上昇率は日本よりも高いため、相対的にドルの価値を失いやすい。そのため、財の交換レートであるドル円相場は円高・ドル安になりやすい。これまでも、また先行きを考えても、日本の消費者物価上昇率が均してみて、米国の消費者物価上昇率を上回りつづけるとは想定しがたいこともある。

また、日本では貿易赤字が足元で目立っているものの、経常黒字が継続しており、対外純資産が増加している。そのため、外貨建て対外資産を円建て資産に変える潜在需要があり、それがリスクとして円高・ドル安圧力になっている。経常黒字の大半は第一次所得収支の受取超であり、その内訳をみると約半分が直接投資収益の受取超である。証券投資に比べて、直接投資は一時的な相場や経済環境の変化によって資金を引き上げるものではない。そのため、経常黒字が継続といっても、以前ほど円高・ドル安圧力が強くない。しかし、経常黒字が継続していること、直接投資収益以外が約半分あることから、円高・ドル安圧力は依然として存在している。

このように、日米実質金利差、日米物価上昇率の差、日本の経常黒字などを踏まえると、円高・ドル安圧力が存在しているといえる。

3. 円安・ドル高か円高・ドル安か

こうした円高・ドル安や円安・ドル高の見方の相違は、見ている時間軸が異なるからだと考えられる。図表④のように、金融政策の動向を反映するといわれる5年物の期待インフレ率(ブレークイーブンインフレ率)は、足元で10年物を上回っている。つまり、5年より先の10年では、消費者物価上昇率が減速すると、市場参加者が見通していると解釈できる。足元の消費者物価上昇の加速に対応して、金融政策は引き締め方向に舵が切られる。その結果、先の景気が減速し、消費者物価の上昇ペースが鈍化する。こうした物価上昇ペースの相違が期待インフレ率に表れていると考えられる。

見方を変えると、短期を重視すれば、消費者物価上昇率の加速、量的緩和の縮小からの利上げによって、円安・ドル高という見通しになる。長期まで視野を広げれば、日米実質金利差や相対的な消費者物価上昇率の差、経常収支の構造などから、円高・ドル安という見通しになりやすい。つまり、短期的な投資を行う立場、事業の運転資金を確保する立場、長期的な設備投資を行う立場などによって、見ている世界が異なっている。自らの立場から想定する為替相場と、足元の相場に乖離が生じることになる。

平時であれば、特定のイベント発生による変動を除くと、想定している時間軸によって、為替相場の姿が大きく異なることは少ないかもしれない。しかし、景気の転換点や、現在の新型コロナウイルス感染拡大という非常事態では、想定している時間軸によって、為替相場の姿が異なる可能性がある。これらより、現在は、短期から長期にかけての変化を考慮に入れておくことが重要な局面といえる。

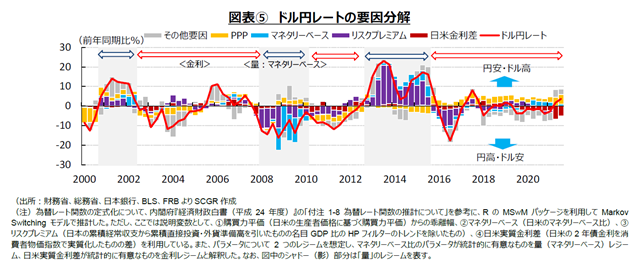

そこで、まず足元の状況を整理してみた。図表⑤のように、ドル円相場を要因分解すると、日米金利差(実質金利差)要因が円高・ドル安圧力になる一方で、購買力平価(PPP)要因やリスクプレミアム(対外純資産の増加)が円安・ドル高圧力になっている。また、足元の金融引き締め観測の高まりなどがその他要因として、円安・ドル高圧力になっていると解釈できる。

長い目でみれば、為替相場は、購買力平価に収れんするような動きをみせるものの、短期・中期では購買力平価から外れるトレンドが継続することが少なくない。異次元金融緩和が始まってから、為替相場は購買力平価に比べて円安・ドル高方向を推移しており、その傾向が継続している。一物一価の法則からみると、購買力平価は円高・ドル安効果を生み出す。その一方で、物価の背後にある金融政策を考えると、金融緩和策を縮小させている米国と、緩和を継続している日本という対比もある。

また、リスクプレミアム要因についても、経常黒字が継続しているものの、足元では前年同期に比べて黒字幅は縮小している。自動車などの輸出が減少した一方で、エネルギー価格の上昇などによって輸入が増加し、貿易収支(財務省『貿易統計』)が赤字に転じているためだ。そのため、方向感によって円安・ドル高方向に寄与している。

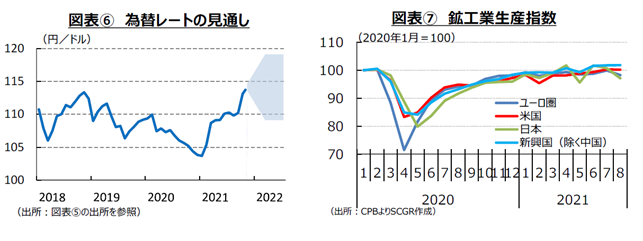

短期的な円安・ドル高圧力と、中長期的な円高・ドル安圧力の綱引きの結果、足元では円安・ドル高方向に推移しているといえる。今後の米経済の回復と金融政策の引き締めなどを踏まえると、図表⑥のように、2021年Q3から110円前後から一段階円安・ドル高方向にシフトしたといえるだろう。

ただし、この見通しも、当面物価上昇の加速が続き、量的緩和の縮小の後、2022年半ばから後半にかけて利上げが実施されることが前提条件になっている。もちろん、エネルギー価格の上昇が一服し、供給網のボトルネックが緩和すれば、物価上昇圧力が弱まるだろう。そうなれば、量的緩和の縮小完了(または前倒し完了)から、利上げまで当初の想定のように一定の時間を要する可能性もある。

また、ワクチン接種の広がりと飲み薬などの治療法の確立によって、感染状況が落ち着くことが想定されている。その一方で、2021年秋以降、欧州で感染が拡大しているように、先行きには不透明感が高いことも事実だ。実際、11月下旬には、感染力が強いとみられるオミクロン株の感染拡大も警戒されるようになった。

感染が拡大すれば、行動制限の強化や都市封鎖が実施され、経済にも下押し圧力がかかる。感染状況次第では、円高・ドル安圧力が強まったり、円安・ドル高圧力が強まったりする可能性がある。オミクロン株の感染確認が報道されると、ドル円相場は1ドル=115円前後から一時112円台まで円高・ドル安が進んだ。このように為替相場の前提条件の変化に、引き続き注意を払っていく必要がある。

4.ドル高・円安傾向が当面続く

ここ数年、ドル円相場は1ドル=105~115円の狭い範囲で安定してきた一方で、ドル円以外の為替相場は大きく動いてきた。他通貨に目を向けたとき、懸念されるのは、ユーロと新興国通貨だ。

まず、ユーロ圏について、「感染の中心地は欧州」といわれるように、2021年秋以降感染が拡大している。オーストリアやクロアチアでは都市封鎖が実施され、イタリアやドイツなどでもワクチン未接種者への行動制限を強めるなど、各地で感染対策が強化されている。

これらは、ユーロ圏経済に下押し圧力をかける。図表⑦のように、これまで半導体など原材料不足によって下押し圧力を受けてきた上、感染再拡大が重なり、ユーロ圏の景気回復は力強さを欠いている。そうした状況で、物価の上昇ペースが加速しても、米国並みに金融引き締め方向に舵を切ることは難しい。ラガルドECB総裁も繰り返し、賃金上昇など二次的な効果に注目すると表明しており、金融引き締めとは距離をとっている。こうした状況は、ユーロ安・ドル高圧力になる。ドル円相場が安定していても、ユーロ安・ドル高の影響もあり、円高・ユーロ安に振れる可能性がある。

次に、新興国は、高まる消費者物価上昇率を抑制するために、利上げを実施せざるを得ない状況に追い込まれている。利上げは当然、景気を冷やす。エネルギー価格の上昇や供給網のボトルネックという供給側に起因する物価上昇に対して、回復途中の需要を抑えにかかるという矛盾もはらんでいる。

また、ワクチン接種率の低さや医療体制の問題などから、感染拡大からの経済の立ち直りが先進国に比べて遅れるという見方が一般的だ。さらに、米国の量的緩和の縮小開始や、その後の利上げなどによって、自国通貨安による輸入物価を通じた消費者物価上昇率の加速に対応するため、追加利上げなどが求められる可能性がある。仮に、利上げではなく、資本規制などを導入すれば、海外からの直接投資の流入が鈍る恐れもある。いずれにせよ、国内景気と物価上昇を天秤にかけて政策の意思決定を迫られるため、米ドル高・新興国通貨安圧力が当面継続することになる。

今後、2020年の感染対策による財政赤字の拡大など経済のファンダメンタルズが痛んでいることもあり、通貨安に歯止めがかからない国・地域が出てくる恐れもあるだろう。そうした状況が広がることで、新興国経済への懸念に起因する投資家による資金ポジション調整のための円の買戻しなどから、円高・ドル安圧力がかかる可能性もある。仮に、ドル円相場が安定していても、日本円と新興国通貨の為替相場であるクロス円が、円高・新興国通貨安に振れることにも警戒が必要だ。

このように、当面円安・ドル高傾向が続くという想定の一方で、それが崩れうる要因やドル円以外のクロス円相場などに目配りしていくことがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.