金融引き締めの注目点~米国経済の現状と課題~

2022年1月31日執筆

概要

市場の目は、米国の量的緩和終了から利上げやバランスシートの縮小に向いている。雇用が回復した一方で、物価上昇ペースが看過できない速さになったためだ。しかし、金融引き締めは、米国内外の景気を冷やし、投資資金の動きを一変させる。感染拡大後に拡大した世界経済の歪みをさらに大きくする恐れもある。

1. 金融引き締め

2022年の経済を語る上で、米国の金融引き締めは必須のトピックだ。量的緩和の縮小完了が3月に前倒しされ、同時に利上げも実施されると市場は織り込んでいる。さらに、年後半にかけて連邦準備理事会(FRB)のバランスシート縮小も視野に入れている。それだけFRBは足元の物価上昇の加速を見過ごせないということだ。しかし、忘れてはいけないのは、金融引き締めが景気を悪くするということだ。以下では過去の金融引き締めを振り返りつつ、今後の米国経済を考える。

前回の金融引き締め

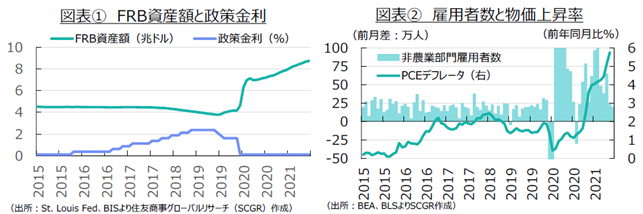

まず、前回の利上げ局面を振り返っておこう(FRB声明文や内閣府『世界経済の潮流』を参照)。FRBは、図表①のように、2015年12月に政策金利を25bp引き上げた。2回目の利上げは、1年後の2016年12月で、FRBは金融引き締めに慎重だった。その後、景気回復とともに利上げペースは加速し、2017年に3回、2018年に4回の利上げが実施された。2015年から2018年にかけて計9回225bpの利上げが行われ、政策金利の誘導目標は0~0.125%から2.250~2.50%になった。

一方、バランスシートの縮小についても、FRBは慎重な姿勢を見せていた。2017年9月に保有資産の再投資の見直しが行なわれ、2014年9月に発表していた「金融政策正常化に関する原則と方針」の追加文書として具体案が示された。それによると、満期を迎えた国債等について、上限額を超える分だけ再投資の対象にすることで、償還による保有資産の圧縮を狙った。具体的には国債の上限を月60億ドル、住宅ローン担保証券(MBS)を月40億ドルに設定、3か月ごとにそれぞれ60億ドル、40億ドルずつ上限が引き上げられた。そして、国債では月300億ドル、MBSでは月200億ドルに達したら、上限を据え置く方針だった。このため、バランスシートの縮小は緩やかなペースで進んだ。リーマンショック後の金融緩和によって、2008年9月の0.9兆ドルから2017年12月時点で4.5兆ドルと約5倍に拡大したFRBの保有資産は、この段階的な削減によって、2019年8月に3.8兆ドルまで減少するにとどまった。

しかし、その後、米中貿易戦争の激化や世界経済の変調などから、金融引き締め策は修正を迫られた。まず、2019年7月、9月、10月と3回の利下げが実施された。また、2019年3月の「バランスシート正常化の原理と計画」では、5月以降の再投資の上限が、国債では月300億ドルから月150億ドルに、MBSでは月200億ドルから月150億ドルに引き下げられ、2019年9月に縮小停止となった。さらに、2019年7月には、縮小停止時期が7月末へと2か月前倒しされた。その後、新型コロナウイルスの感染拡大をきっかけに、金融政策の舵は引き締めから再び緩和に切られた。政策金利は2020年3月3日に50bp、3月15日に100bp引き下げられ、3月23日には量的緩和の無制限実施が決まった。

雇用の最大化と物価の安定

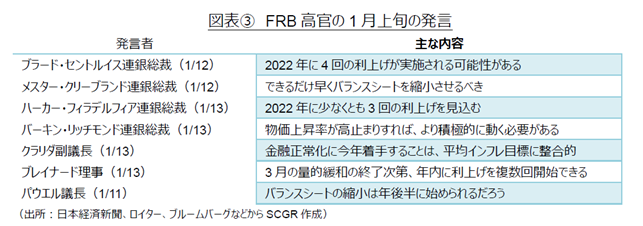

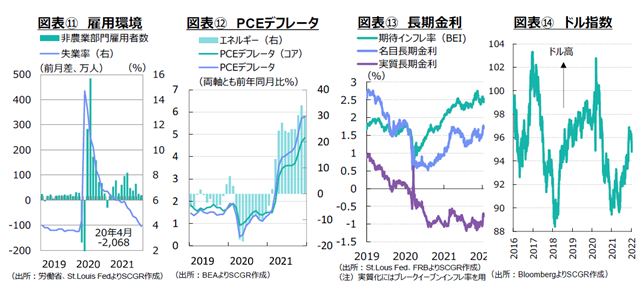

この間の雇用と物価の動きを確認しておく。図表②のように、2015年の利上げ前の非農業部門雇用者数は均してみれば前月比20万人超で増加していた。個人消費支出(PCE)デフレータは、前年同月比プラスではあったものの、ゼロ%台だった。2016年末にかけて雇用者数は20万人前後で推移した一方で、PCEデフレータは1%台後半まで上昇した。その後、雇用は底堅く推移、PCEデフレータも2018年には2%超に達した。FRBの2大責務である雇用の最大化と物価の安定を満たしていると判断されたため、2018年には年4回の利上げが実施された。

感染拡大から持ち直しに転じた2021年の雇用環境は、その影響が残る中で、回復してきた。12月には、失業率も完全雇用ともみなされる4%を下回った。12月のFOMC議事要旨によると、「多くの参加者が雇用の最大化目標に向かって急速に進捗している」と評価、また「何人かはすでに完全雇用に概ね一致している」と判断していた。一方で、PCEデフレータは12月に前年同月比5.7%と、約39年ぶりの高い伸び率を記録した。FOMC議事要旨によると、「物価上昇率が高い、以前の想定よりも持続的で広範にわたっている」との認識から、量的緩和を前倒しして終了させることが決まった。

2020年以降の回復局面では、感染拡大前に物価上昇率が2%に到達していなかったことや、マイノリティーの雇用環境が悪化したこともあって、FRB高官らの発言では雇用回復が重視されていた。しかし、これまで雇用が堅調に回復している一方、物価が約39年ぶりの高い伸び率に達したことで、物価の安定を優先せざるを得なくなったといえる。

足元の金融引き締め

2021年11月のFOMCでは、国債月800億ドル、MBS月400億ドルの購入額をそれぞれ毎月100億ドル、50億ドルずつ削減し、約8か月かけて2022年6月に量的緩和を終了する計画を立てた。12月には、2022年1月から購入額の削減額をそれぞれ200億ドル、100億ドルに倍増し、量的緩和の縮小を3か月前倒しして2022年3月に完了する計画に改められた。

また、それとともに、FOMC参加者は2021年9月時点の経済見通し(中央値)で、2022年の利上げ回数を1回と見込んでいたものの、12月時点では3回の利上げへと上方修正した。9月時点では、金利据え置きを予想する参加者が半数近くいたにもかかわらず、12月時点では全員が少なくとも1回の利上げという見方に変化した。

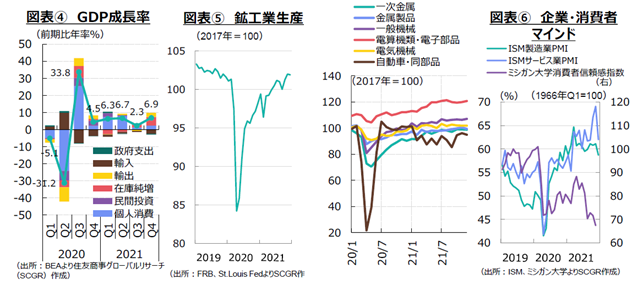

さらに12月のFOMC議事要旨から、バランスシートの圧縮に議論が進んでいることが明らかになった。パウエルFRB議長も1月11日の上院公聴会で、年内利上げを実施し、年後半にもバランスシートを縮小することが適切になりうるという見通しを示した。このため、図表③のように、FRB高官らは1月上旬にかけて量的緩和の縮小や利上げ、バランスシートの縮小という量的引き締め(Quantitative Tightening:QT)というムードを市場に織り込ませているようだ。前回の金融引き締め局面に比べて、ペースが早い可能性があり、市場が円滑に対応できるようにしたいのだろう。

1月のFOMC後の会見で、パウエル議長は、3月会合での利上げを意識していると発言した。声明文でも、「まもなく(soon)」という表現で、利上げが間近に迫っていることを明記した。また、パウエル議長は、労働市場を脅かすことなく利上げを実施できる余地が十分あるとも語り、利上げが複数回あり、しかも前回利上げ開始時よりも早いペースとなることを示唆した。同時に発表した「バランスシート縮小に関する原理」では、前回と同様に、国債等の売却ではなく、再投資を減額することで、バランスシートの縮小を進める方針を示した。

先行きの雇用と物価の注目点

今後の米国の金融政策を考える上で、雇用回復と物価上昇が継続するかが重要である。まず、雇用について、回復がどこまで続くのかが焦点の1つだ。感染拡大によって失われた雇用のうち、12月時点で回復していないのは約360万人で、コロナ禍を機に引退した人と概ね人数が近いとされているため、感染拡大前のような完全雇用に近いといえる。求人件数も6月以降6か月連続で約1,000万件と歴史的な高水準になっている。

ただし、雇用が労働需要の実体以上に増加している一面もあるだろう。『地区連銀経済報告(ベージュブック)』(2022年1月)によると、パートタイム労働者が増加しつつある。企業からみると、1日の営業・操業を維持するために、より多くの従業員が必要になる。また、1日当たりの新規感染者数が100万人超になったことで、感染や濃厚接触によって自宅待機になっている人が多く、企業が予め求人を多めに出している可能性もある。

金融引き締めによって、景気が減速すれば、それとともに労働需要も減少する。足元の賃金上昇も、一時金やその他の手当などが主であり、見た目の上昇に比べて基本給ベースが必ずしも上昇しているわけではない。こうしたことを踏まえると、感染拡大後に急回復してきた個人消費にブレーキがかかることも想定される。それは必然的に、雇用回復の鈍化や悪化につながる恐れがある。

また、PCEデフレータの内訳をみると、エネルギー価格は前年の反動もあって、2021年2月からプラスに転じた。つまり、2022年にはそのベース効果が剥落する。足元で価格上昇が目立つのは、食料品やエネルギー、自動車、住居費である。

供給網の問題が解消に向かうにつれて、これらの物価上昇圧力は低下すると考えられる。もちろん、価格上昇がその他の財に広がる動きもみられる。しかし、2022年以降も物価上昇の加速を維持するために、2021年のようなエネルギー価格の上昇や賃金上昇など持続的な押上げ圧力が必要だ。

足元では、生産者物価指数が前月比で減速するなど、物価上昇ペースが減速する兆しがみえていることもあり、今後の伸び率の鈍化が予想される。ただし、減速ペースと、物価上昇率が落ち着く水準には不透明感が高く、今後のそれらの動向が注目される。

2. 米国経済は緩やかに拡大している

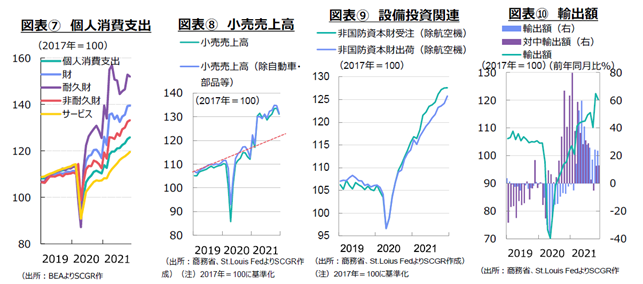

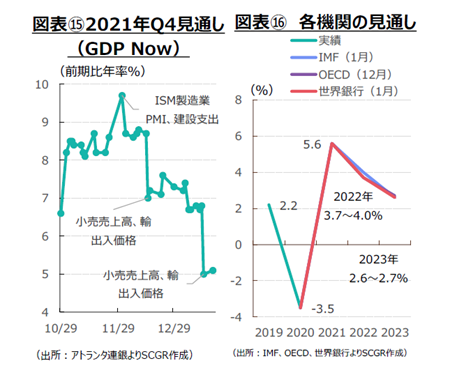

先行きの米国経済を考える上で、足元の状況を確認しておく。2021年第4四半期(Q4)の実質GDP成長率は前期比年率+6.9%となった。2020年Q2のマイナス以降、6四半期連続でプラス成長を維持しているものの、内訳をみると必ずしも力強いとはいえない。在庫純増の寄与度が4.90ptあり、それを除いた成長率は+2.0%となる。2021年Q3の実質GDP成長率の+2.3%から在庫純増の寄与度(2.20pt)を除くと+0.1%成長だった。供給網の問題や自動車減産などから在庫を回復する動きがあり、個人消費などの内需は経済成長率の見た目ほど強いわけではない。

・生産は、持ち直している。12月の鉱工業生産指数は前月比▲0.1%と、3か月ぶりの減産となった。8~9月の減産後10~11月と増産しており、12月の減産が小幅であることを踏まえれば、生産動向の判断を下方修正するのは時期尚早だろう。主要産業をみると、自動車・部品が▲1.3%と3か月ぶりの減産となった。夏場に世界的な半導体不足によって減産を強いられてから一旦回復したものの、半導体などの部材不足が継続していることが背景にある。また、鉄鋼・非鉄金属などの基礎金属が▲0.2%、金属製品が▲1.2%と減産した。電気機械は▲0.0%と小幅ながら、3か月連続の減産となった。一方で、図表⑥のように、企業マインドはやや低下している。12月のISM製造業PMIは58.7、サービス業PMIは62.0と11月から低下した。いずれも拡大・縮小の境目となる50を上回っているとはいえ、11月末以降、オミクロン株の感染拡大の影響が懸念される。感染拡大への警戒から、接客型の個人消費の減速に加えて、感染者や濃厚接触者の増加によって人手不足が生じ、操業・営業時間を短縮せざるを得ない工場や店舗が出ている。先行きについて、2月にも感染がピークを迎えるという見方もあり、感染状況が落ち着けば、増産傾向が継続すると期待される。実際、製造業受注は11月時点で前月比+1.6%と、5月以降増加し続けている。受注残も増加しており、その受注をこなしていくことだけでも、増産基調は維持されるだろう。

・個人消費では、増加のテンポが緩やかになっている。図表⑦のように、12月の個人消費支出は前月比▲0.6%と10か月ぶりに減少した。物価変動を調整した実質の個人消費支出は▲1.0%と2か月連続で低下、物価上昇の加速が個人消費の重石になりつつある。それに対して、図表⑧のように、供給側からみた12月の小売売上高は前月比▲1.9%と5か月ぶりの減少となった。図表⑥のように、感染拡大を受けて、消費者マインドも悪化している。先行きについて、物価高と感染拡大の2つによって、個人消費が伸び悩む恐れがある。もっとも、コロナ禍の中で増加した貯蓄が消費に回る期待もある。しかし、すでに小売売上高がここ1年間、コロナ前のトレンドを上回っており、期待ほど消費が伸びない可能性もある。2020年春の反動増や、その後の雇用・所得環境の回復以上に、小売売上高が水準を切り上げているため、今後この調整が生じることも想定される。

・設備投資は、拡大している。図表⑨のように、12月の非国防資本財(除く航空機)出荷は前月比+1.3%となり、3月以降プラスが継続している。非国防資本財(除く航空機)出荷や受注が過去のトレンドを上回っているのは、米中対立の中で半導体生産などの国内回帰を進める動きやデジタル化などがあるのだろう。一方、12月の全産業の設備稼働率は76.5%と前月からやや低下したものの、2021年の夏場に比べて高く、設備稼働率も上昇傾向にある。2018年末には79%超だったことを踏まえると、上昇余地はまだありそうだ。稼働率の上昇を踏まえて、設備投資を決定するため、デジタル化以外の設備投資は今後も出てくる可能性がある。先行きを表す非国防資本財(除く航空機)受注は0.0%と横ばいとなった。単月の動きで、基調を判断することはできないため、先行きについても設備投資のトレンドが崩れたとは現段階では言い難い。ただし、これまでの設備投資は過去のトレンドから上振れているため、今後いずれかの時点で、調整局面を迎える可能性も考慮する必要がある。

・輸出は、増加しつつある。図表⑩のように、財輸出は11月に前月比▲1.8%と2か月ぶりに減少した。ただし、9月の▲4.7%、10月の+11.1%と、直近の変動幅が大きいこともあり、マイナスになったからといって必ずしも弱いわけではない。この変動の大きさは、国内外の自動車などの減産などの影響と考えられる。また、前年同月比では、11月の輸出は+23.5%となり、3月以降プラス基調が継続している。また、対中国の輸出も+13.0%となり、2か月連続のプラスとなった。ただし、中国は米国との第1段階の合意を履行して、米国からの輸入を増やしているものの、合意の水準には到達していないという見方がある。先行きについては、感染が落ち着き、物流網の混乱が収束することによって、輸出の増加傾向が継続すると期待される。

・雇用環境は、回復している。12月の非農業部門雇用者数は前月比+19.9万人と増加した。増加幅は一時期よりも縮小しているものの、約20万人と堅調な労働需要の増加がうかがえる。実際、11月までの求人件数も6か月連続で1,000万件を上回っている。また、失業率も3.9%と、感染拡大後初めて完全雇用水準ともみられる4%を下回った。先行きについて、労働需要は底堅く推移するだろう。その一方で、人手不足の中でのパートタイム労働の増加、感染対策による隔離措置などもあり、足元の労働需要は実体以上に強い可能性もある。そうであれば、感染状況が収束することによって、労働需給間の交渉力が以前のように戻ることで労働需要も落ち着きを取り戻し、雇用環境の回復ペースが鈍化することも想定される。

・賃金は、上昇している。12月の平均時給は前年同月比+4.7%と上昇した。2020年12月は+5.5%と高水準だったことを踏まえると、足元の賃金も堅調に上昇しているといえる。アトランタ連銀の『賃金トラッカー』によると、12月の継続勤務者の賃金上昇率(12か月移動平均)が前年同月比+4.1%に対して、転職者は+5.3%と1%pt以上高い伸び率だった。FRBの『地区連銀経済報告』などからも、高賃金を求めて転職する人が少なくなく、従業員をつなぎ留めておくために企業が一時金を支給したり、柔軟な勤務体制を提供したりするなど、工夫を凝らしている様子がうかがえる。こうした状況が、足元の賃金を押し上げている。先行きについては、雇用環境が落ち着くにつれて、賃金上昇ペースは減速するとみられるものの、景気回復が継続すれば上昇傾向は当面維持されるだろう。

・物価は、上昇している。12月の消費者物価指数は前年同月比+7.0%と加速している。内訳をみると、エネルギー価格や食料費、住宅費、新車、中古車などの価格が上昇している。住宅価格の上昇や、半導体不足などによる減産の影響を受けた自動車販売の減少などが影響している。FRBが金融政策の上で参照しているPCEデフレータは12月に前年同月比+5.8%まで上昇した。内訳をみると、エネルギー価格が+29.9%と、大幅に上昇している。エネルギー価格は2021年2月にプラスに転じてから、3月以降2桁プラスが継続している。そのため、今後エネルギー価格が一段と上昇しなければ、消費者物価の押し上げ効果は次第に逓減する。1月下旬にかけて、原油価格が上昇する動きがみられたものの、2020年から2021年の上昇率に比べると上昇幅は小さい。消費者物価を押し上げる効果も限られるため、今後、物価上昇率は鈍ると想定される。ただし、足元で感染が拡大していることもあり、どのタイミングで上昇率が鈍化するのか、またどの程度の伸び率で落ち着くのかなど、依然不透明な点が多い。

以上のように、米国経済は、感染拡大の影響を受けながらも、緩やかに拡大している。注目されるのは、個人消費の動向だ。図表⑮のように、アトランタ連銀の『GDP Now』の2021年Q4のGDP見通しでは、小売売上高の発表のタイミングでGDP見通しが下方修正されていた。2021年Q4のGDP成長率も個人消費がけん引役の1つだった。足元では、感染拡大が個人消費に一定の下押し圧力をかけているだろう。感染拡大に加えて、物価上昇の加速、2021年12月には低所得の子育て世帯向けの給付も失効するなど、個人消費の下押し要因が強まっていることもある。また、感染拡大の中で、感染や濃厚接触のために一定期間の隔離が求められ、働きに出られないケースもある。これは、企業からみれば人手不足である一方、消費者からみれば所得減となり、個人消費の下押し圧力になることも想定される。

また、図表⑯のように、国際機関の見通しをみると、2022年は2%程度とされる潜在成長率を上回る経済成長が見込まれている。今後も感染次第で回復が足踏みする局面があるものの、2020年春のような大きな落ち込みにはならない見通しだ。

財政政策については、2021年末にインフラ投資法が成立した後、目玉政策だった1.75兆ドル規模の歳出・歳入法案が暗礁に乗り上げてしまった。バイデン大統領は1月19日の記者会見で、歳出・歳入法案を分割して成立させる考えを示している。2022年秋に中間選挙を控えていることもあり、大型の経済対策が成立し難くなっている。2021年までの新型コロナ対応の経済対策の反動が表れることもあり、財政政策による景気押し上げ効果は限られるだろう。こうした状況では、金融政策がより存在感を増すことになる。

3. 金融引き締め策は景気を悪くする

金融引き締めとは、景気を抑制、すなわち景気を悪くする政策である。足元で、物価上昇が進んでいるものの、物価上昇の主因はエネルギー価格の上昇と、供給網のボトルネックである。供給が需要に追いつかないからといって、コロナ禍から回復してきた需要を押さえつけること、すなわち景気を悪くすることの弊害も無視できない。

景気が悪くなれば、雇用の回復基調も反転するだろう。足元の失業率は4%を下回り、長期的に完全雇用ともいえる状態だが、そこから失業率が上昇する可能性がある。一方で、FOMCの経済見通しでは2022~24年の失業率は3.5%とさらに足元から低下する見立てになっている。金融引き締めを実施しても、景気は回復するという矛盾した見通しともいえる。

非伝統的な金融緩和には、短期から長期にかけて金利を引き下げて需要を喚起することに加えて、金融市場に流動性を供給することで、家計や企業の資金調達環境を改善する狙いがある。そのため、利下げでゼロ近傍まで金利が下がった後に、量的緩和を実施してバランスシートを拡大させてきた。

その一方で、金融引き締め局面では、逆に利上げから開始して、バランスシートを縮小させる方法をとっている。資金調達環境の安定化、流動性供給の確保、長期金利の緩やかな上昇などを踏まえれば、金融引き締めの手順として、バランスシートの縮小から始めて、利上げを実施する方法もある。しかし、FRBは前回同様に、利上げから始める計画だ。

また、今回、利上げからバランスシート縮小までの期間が短いことにも注意が必要だ。前回は2015年末の利上げ開始から2017年のバランスシート縮小まで約2年をかけた。しかし、今回は3月の利上げ開始、年後半のバランスシート縮小開始と前回の半分にも満たない可能性がある。前回の経験からバランスシートの段階的な縮小には時間がかかること、今回バランスシートが感染拡大前の4兆ドルから9兆ドル弱と2倍強に拡大していること、物価上昇率が想定以上に加速していることなどから、早期のバランスシート縮小着手が望ましいと考えられているのだろう。しかし、引き締めペースが速すぎると、その投資マネーの流出入の変化も加速し、思わぬ悪影響が広がる恐れがある。

また、利上げペースにも不確実性がある。12月のPCEデフレータは5.8%であり、足元の長期金利は約1.8%である。このため、PCEデフレータを用いて計算した実質長期金利は▲4%程度と大幅にマイナス圏に沈んでいる。物価連動債から計算されるブレーク・イーブン・インフレ率(BEI)は2021年末で約2.5%であり、それに基づく実質長期金利も▲1%前後とマイナスだった。

そのため、投資マネーの一部が株式や商品、住宅、NFT(非代替性トークン)など様々な分野に流れており、それらが結果的に物価上昇を加速させたり、潜在的な金融リスクを高めたりしている。特に米国では給付金を原資に、株式市場に参入した人も少なくない。金利上昇に伴うハイテク株などの調整で損失を被った人が、消費などを抑制することも想定される。

こうした流れを変えるためには、マイナス圏に大きく沈んだ実質金利を緩やかに引き上げる必要がある。仮に1回の利上げ幅が25bpならば、4回利上げを実施しても100bpにしかならない。PCEデフレータに基づく実質長期金利は依然マイナス圏、1月20日に▲0.5%になったBEIに基づく実質長期金利も+0.5程度のプラスになるにすぎない。現在、利上げ幅が50bpになるという見方があるものの、実質長期金利をプラス圏に引き上げ、安定させるには、相応の時間を要する。それまでの物価や金利の動き、景気動向なども変化するため、利上げペースを巡る不確実性は高い。

さらに、新興国を含めた世界経済への悪影響も懸念される。物価上昇に直面する新興国では、すでに利上げを実施している国が少なくない。今後の米国の金融引き締めにともない、同じく利上げを迫られる国が多いだろう。ただでさえ、国際通貨基金(IMF)の『世界経済見通し(2021年10月)』に示されるように、2022年の新興国経済は、ワクチン接種の遅れや医療体制などから、回復が遅れると懸念されている。それに米国の金融引き締めの影響が加わり、景気回復がさらに遅れる恐れがある。

足元で中国経済が勢いを欠いていることも挙げられる。半導体不足などに加えて、環境対策や電力不足、不動産開発企業の経営不安、足元にかけての感染拡大など、懸念材料が多い。リーマンショック後に実施した4兆元の景気対策のように、世界経済をけん引する力は今やみられず、これまで実施してきた減税の延長など小幅な政策にとどまっている。

また、2021年12月には1年物の最優遇貸出金利(LPR)を引き下げ、2022年1月には中期貸出制度(MLF)金利とLPR(1年物と5年物)を引き下げるなど、金融緩和の姿勢を見せている。これまで見送ってきた金融緩和に踏み切らざるを得ないほど、厳しい状況になっているとも解釈できる。

このように、米国の金融引き締めによる米国内外への影響、特にコロナ禍という非常事態下で蓄積された、上記のような歪みが金融政策の正常化への過程で、悪影響を及ぼすことも想定されるため、他国・地域への影響などを今後注視する必要がある。

<参考文献>

内閣府『世界経済の潮流』(2015年Ⅱ~2020年Ⅰ)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年9月2日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週2本掲載されました。 - 2024年9月2日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年8月23日(金)

雑誌『経済界』2024年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2024年8月21日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年8月14日(水)

『Quick Money World』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.