インドネシアにおける経済成長に伴う地球温暖化と対策

調査レポート

2022年02月16日

住友商事グローバルリサーチ 経済部片白 恵理子

概要

インドネシアは化石燃料・パーム油の生産大国であり、温室効果ガス(GHG)排出量が多い国の一つであると同時に世界的にも自然災害に非常に脆弱な国の一つである。同国の経済活動により環境に与える負荷は、すでに生態系が再生産できる能力を上回っており、その差は拡大傾向にある。特に炭素が温室効果ガスになることは環境への負荷が最も大きくかつそれが増加傾向にあるため、このまま特段の対策を講じなければ、将来同国の経済的損失は甚大になると想定される。そのため、同国政府は、パリ協定に従った「自国が決定する貢献(NDC)」に基づきさまざまな対策を打ち出している。しかし、電力供給事業計画(RUPTL2021-2030)によると、2030年の化石燃料による発電電力量は、約10年間で40%前後増加する見込みであり、全体に占める比率も低下するとはいえ75%前後と依然高い。2060年にカーボンニュートラルを達成するための手段としてカーボンプライシング制度が導入され、2022年4月から炭素税が段階的に開始される予定であるものの、現時点において課税額が低いため、削減効果は初期段階では限定的になる可能性がある。

インドネシアは温室効果ガス(GHG)の排出が世界6位と多く、経済成長に伴う旺盛なエネルギー需要に対応しつつ、地球温暖化への対策も進めていかなければならないという新興国特有の課題に直面している。2019年10月に発足した第2次ジョコ政権は、独立100周年にあたる2045年には先進国入りし、名目GDPを7.0兆ドル規模にして世界5大経済大国の1つとなり、国民1人当たりGDPで23,000ドルを達成することを目標として揚げている。一方、それに伴う温暖化への対策として、脱炭素化政策を進める意向を示している。

そこで、本論ではインドネシアの化石燃料・パーム油生産、自然災害、温暖化と経済成長、地球温暖化への対策などについて考察したい。

化石燃料・パーム油の生産大国

インドネシアは、化石燃料、パーム油の生産・輸出大国である。化石燃料による火力発電や、パーム油の生産の際に(栽培地確保のため熱帯雨林が伐採されたり、多くのCO2を含む泥水池ができたりするため)発生するCO2の排出量は多く、CO2は温室効果ガスになることで温暖化を加速させる要因になる。

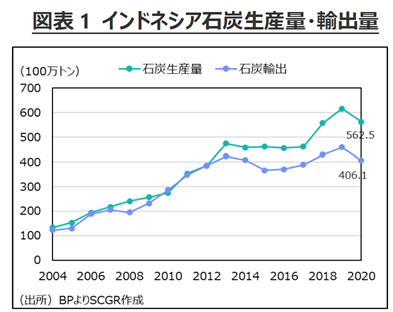

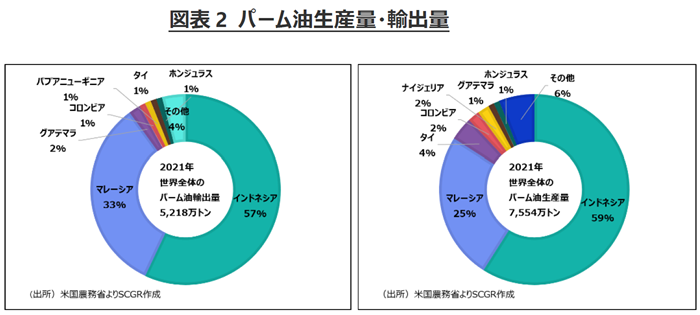

国際通貨基金(IMF)によると、2019年の石油・ガス・石炭関連の生産は同国のGDPの7.2%を占め、労働人口の1.1%に相当する140万人が採掘・採石業に従事している。特に石炭の生産は中国、インドに次ぐ世界3位であり、2020年の石炭生産量は5億6,250万トンと、2019年の6億1,620万トンよりは減産したものの2004年の生産量1億3,235万トンの4.25倍に達している(図表1)。石炭の輸出は世界1位であり、2020年の石炭輸出量は4億614万トンである。パーム油の生産量は、世界全体の59%を占め世界1位であり、2位のマレーシアの25%の2倍以上生産している(2021年)。輸出量も世界1位である(図表2)。石炭・パーム油それぞれインドネシアの総輸出額の約10%を占める主要輸出品になっている(2021年)。

温暖化により多発する可能性がある自然災害

インドネシアは、森林資源、石炭などの天然資源が豊富であるが、洪水、干ばつ、地震、台風などの自然災害が生じやすい地域で、人口密度が高く温暖化に対し脆弱な国の一つである。人口の約70%が沿岸や洪水が多発する地域に居住しており、特に貧困層の人々はそういった地域に居住しているため、自然災害が生じると住まいを失ったり、水や食料の供給などが途絶えたりして、窮地に陥ることになる。また、自然災害は、道路、送電線、発電所などのインフラにも被害を及ぼす。

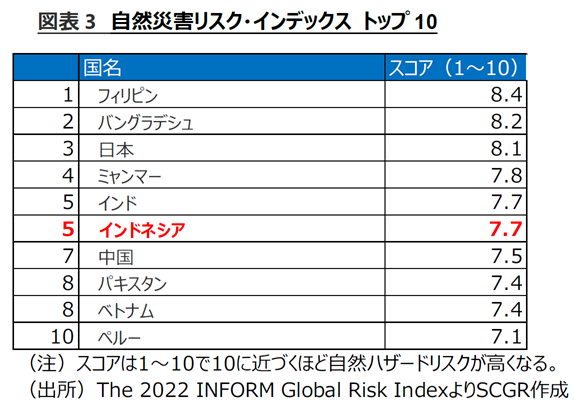

図表3は、機関間常設委員会(IASC: Inter-Agency Standing Committee)と欧州委員会が"算定している自然災害リスク・インデックス【*1】のトップ10である。インドネシアはインドと同スコアであり、世界で5番目に自然災害などによるリスクが高いことが示されている。ベルギーのルーヴェン・カトリック大学災害疫学研究所(CRED)のEM-DATによると、2000年以降、インドネシアでは自然災害、特に洪水が多発している。また、インドネシアの熱帯林は世界3位の面積を誇るが、雨の少ない乾季には、干ばつにより生じる泥炭・森林火災が発生しており温室効果ガス(GHG)を吸収する熱帯林が減少傾向にある。熱帯林の減少は、生物多様性を損なう脅威となっている。これらすべての自然災害が温暖化の影響からとは言えないものの、今後温暖化が進むにつれ上述のような自然災害がさらに多発するとみられる。気候変動は、農林水産業などに従事する労働者人口の約30%を占める約3,500万人の労働者の生活を脅かす恐れもある。沿岸地域では、海抜が上昇し人々の居住を困難にする可能性もある。

温暖化と経済成長

上述の通りインドネシアは、温暖化を加速させる石炭・パーム油の生産が主要な経済活動であるのと同時に温暖化に対し自然環境が脆弱であることが確認できた。次に経済活動と温暖化を含めた温室効果ガス(GHG)の排出との関係について考えたい。

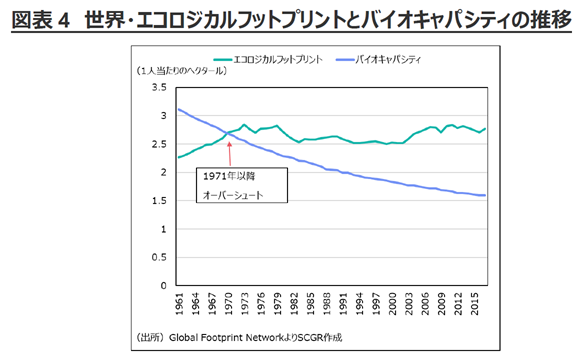

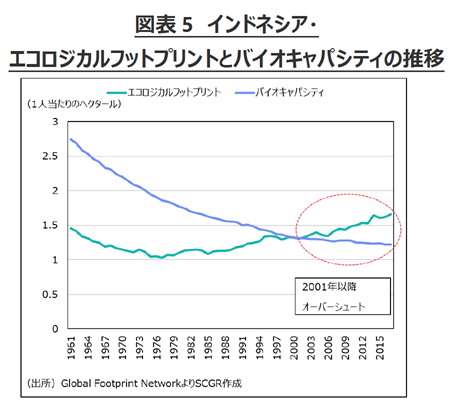

経済活動と温暖化を含めた温室効果ガス(GHG)の排出との関係を算出するのに、エコロジカルフットプリントとバイオキャパシティという指標がある。エコロジカルフットプリントは、経済活動が環境に与えた負荷を資源再生産したり、廃棄物の浄化をしたりするために必要な需要量を土地面積(ヘクタール)で示した指標である。バイオキャパシティは、生態系が再生産できる供給量を土地面積(ヘクタール)で示した指標である。石油や鉱物資源のような非再生可能エネルギーではなく、人間にとって最も重要な資源である植物などの生物資源が光合成によって促進される再生能力、さらに限定すると化石燃料を燃やす際排出されるCO2を吸収する生態系能力を示している。そのため、両方を比較することにより持続可能性がわかる。持続可能ではない場合、需要量が供給量を超過する。つまり、生態系がオーバーシュート(生態学的赤字)になってしまい自然資本が減少していき、最終的には経済的・社会的厚生が低下していくことにつながる。

世界全体の1人当たりヘクタールで算出したエコロジカルフットプリントとバイオキャパシティは、1971年以降オーバーシュートしており、両者の差は拡大傾向にある(図表4)。図表5は1人当たりヘクタールで算出したインドネシアのエコロジカルフットプリントとバイオキャパシティの推移だが、エコロジカルフットプリントが拡大傾向にある一方、バイオキャパシティは縮小傾向にあり、2001年オーバーシュートした後その差は拡大傾向にある。

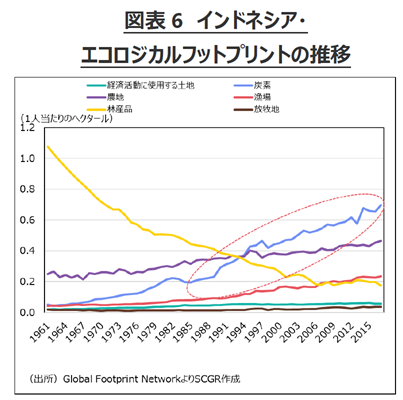

インドネシアのエコロジカルフットプリントの内訳を確認すると、特に1990年代以降炭素が拡大傾向にある。つまり、経済成長に伴い温室効果ガスとなり環境に与える負荷が最も大きいのは炭素であると言える(図表6)。

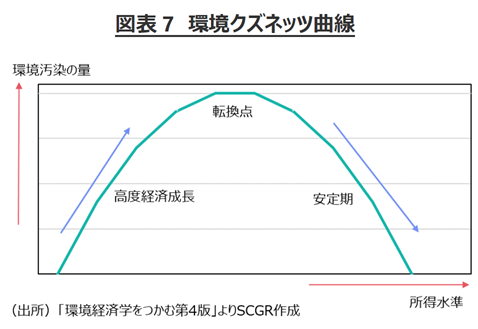

経済成長に伴う炭素の増加に、歯止めはかかるのだろうか。そこで、環境クズネッツ曲線(図表7)という経済と環境負荷の関係を示した逆U字型のグラフについて考えたい。逆U字型になるのは、所得水準が低い間は、経済成長に伴い環境汚染が深刻化するからである。しかし、その後所得水準がある程度高くなるにつれ政府は環境問題にも対処するようになり環境汚染が緩和されていくという理論だ。例を挙げると、大気汚染の原因物質である窒素酸化物の排出量は、インド(2005~14年の10年間の平均+29%)、中東(同+20%)では大幅に増加した一方、先進国である米国(同▲38%)、西欧(同▲9%)、日本(東京・大阪周辺▲30~50%)では大幅に減少している。これは、同時期の間に生じたリーマンショックで景気が落ち込んだことにより環境汚染が減少したことも原因の一つだが、先進国での排出規制が功を奏したと考えられるだろう【*2】。

しかし、温暖化の原因物質であるCO2などの炭素は、経済が成長し安定期になっても排出量は減っていない。つまり、現時点においてCO2については、環境クズネッツ曲線は成立しているとは言えないだろう。温暖化は、一国の問題ではなく地球規模の問題である。もしある国が短期的な経済成長を重視するならば、温暖化対策に対し消極的になる。そうなると温暖化ペースが加速し温室効果ガス(GHG)の排出量は増加し続け世界中で経済が壊滅的な被害を受けることもありうる。スイス・リー・インスティチュートの試算では、もしパリ協定の目標(産業革命以降の温度上昇を2度以内に抑え2050年までにネットゼロエミッションの達成)が実現せず特段の対策が講じられないならば気温は3.2度上昇し、温暖化で生じる農産物生産の減少、熱波などからの健康への影響、海面上昇による沿岸部都市での被害などインドネシアの経済的損失は、最悪のシナリオで2018年から2048年の30年間で【*3】、名目GDPの39.5%と甚大な額になると試算している。インドネシアのGDPの損失は、調査対象国48か国中44位となっており、最も深刻な影響を被る国の一つとされている。パリ協定のコミットメントを達成するならば同損失は4%に抑えられると試算している。

地球温暖化への対策

経済成長に伴い温室効果ガス(GHG)排出量が増加しつつあるため、インドネシア政府は脱炭素化政策に向けて積極的に動いている。2007年、バリで第13回国連気候変動枠組条約締約国会議(COP13)が開催され、同年インドネシアも「国家気候変動行動計画」を策定し、2009年には温室効果ガス(GHG)排出量削減目標等を打ち出している【*4】。2011年には「国家温室効果ガス排出削減行動計画(RAN-GRK)【*5】を策定し、農業、森林・泥炭地、エネルギー・運輸、産業、廃棄物の5つの優先分野における温室効果ガス(GHG)削減目標となる行動計画を明確にし、その後各州政府は、州ごとの温室効果ガス排出削減行動計画(RAD-GRK)を策定した。

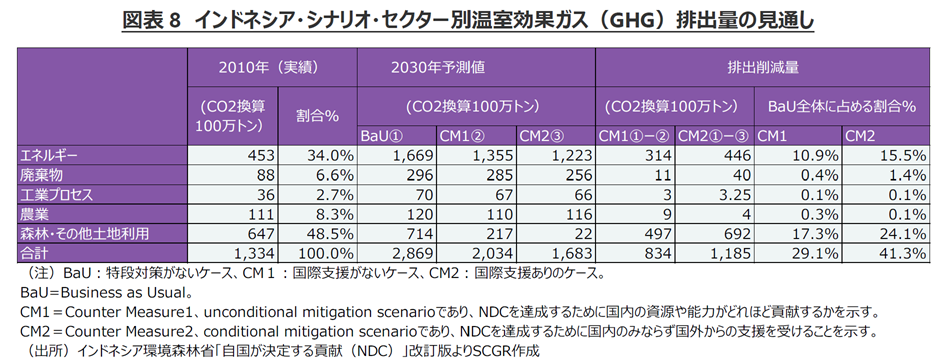

2021年11月、インドネシア政府は英国グラスゴーで開催された第26回国連気候変動枠組条約締約国会議(COP26)に先立って、同年7月にパリ協定に従って国連気候変動枠組条約事務局に提出する国別削減目標である「自国が決定する貢献(NDC)」の改訂版と「2050年低炭素・気候強靭化のための長期戦略(Long-Term Strategy for Low Carbon and Climate Resilience 2050: LTS-LCCR 2050)」を公表した。NDC改訂版の中で、遅くとも2060年までに温室効果ガス(GHG)排出量を実質ゼロにするカーボンニュートラルの達成目標を示し、従来の2070年から10年前倒しした。2030年までのシナリオ・セクター別温室効果ガス(GHG)排出量は図表8の通りである。特段の対策がないケース(BaU)と比較し、国際支援がないケース(CM1)、国際支援のあるケース(CM2)でそれぞれ29.1%減、41.3%減を削減目標としており、2030年目標はNDC改定前のシナリオから変更せず堅持している。

ジョコ大統領はまた、COP26の演説で2024年までに60万ヘクタールのマングローブ林の再生を行い、遅くとも2030年までに林業分野でCO2吸収量が排出量を上回るカーボンネットシンクを達成すること、ASEAN最大級の太陽光発電施設を建設すること、電気自動車(EV)を2030年までに200万台普及させることなどにも言及している。

図表8から、排出量が多いのは森林・その他土地利用とエネルギー分野で、両方で全体の8割を占めていることがわかる。森林・その他土地利用については、2013年に開催されたCOP19の際、途上国が森林減少・劣化の抑制により温室効果ガス(GHG)を減少させた場合や森林保全により炭素蓄積量を維持・増加させた場合に先進国が資金などの経済的支援を実施するメカニズムであるREDD+(レッドプラス)の基本枠組みが決定され、インドネシアは日本やノルウェーなどの支援を受けている。

エネルギー分野のうち電力に関する計画として、2021年9月に発表された2021~30年版の電力供給事業計画(RUPTL 2021-2030)がある(図表9)。同計画はインドネシア政府と国営電力会社PLNが共同で策定しており2060年のカーボンニュートラルを見据えた計画である。同計画をみると、10年間で化石燃料による発電電力量は全体に占める割合では低下するものの依然として再エネより高く、今後も化石燃料、特に石炭による発電は重要な役割を果たし続けるとみられる。詳細は以下の通りである。

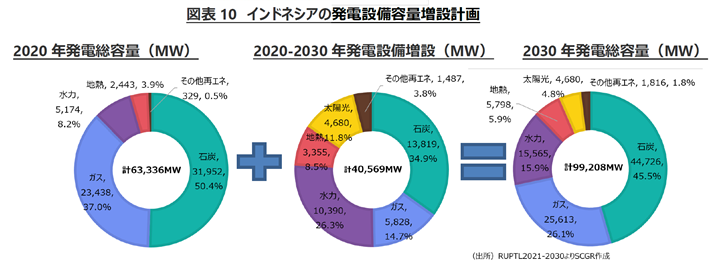

発電設備容量増設計画(図表10)では、発電総容量は2020年の63,336MWから2030年には99,208MWとなり、57%増を予定している。2020年の発電総容量のうち石炭・ガスが全体の87.4%(石炭が50.4%、ガスが37%)であり、再エネが12.6%(水力が8.2%、地熱が3.9%、その他再エネが0.5%)であるが、2030年の計画では石炭・ガスが全体の71.6%(石炭が45.5%、ガスが26.1%)、再エネが28.4%(水力15.9%、地熱5.9%、太陽光4.8%、その他再エネ1.8%)と石炭・ガスの比率が縮小する一方、再エネの比率は拡大する。全体の比率ではなく容量の増加の伸びをみると、石炭・ガスの発電容量は2020年の55,390MWから2030年には70,339MWに達し、10年間で27%増加する計画になっている。

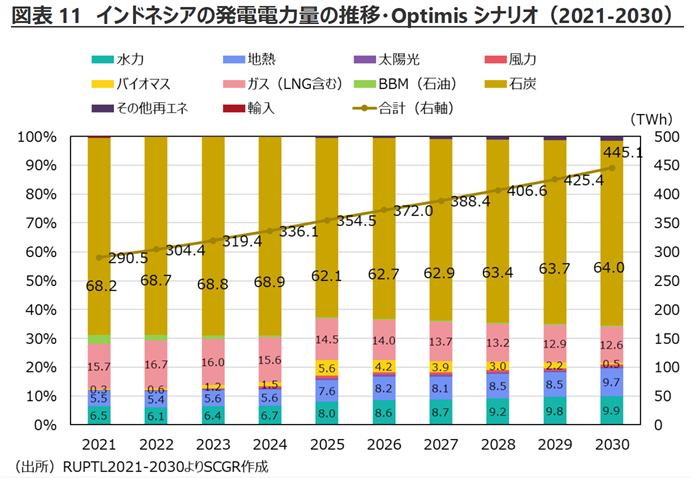

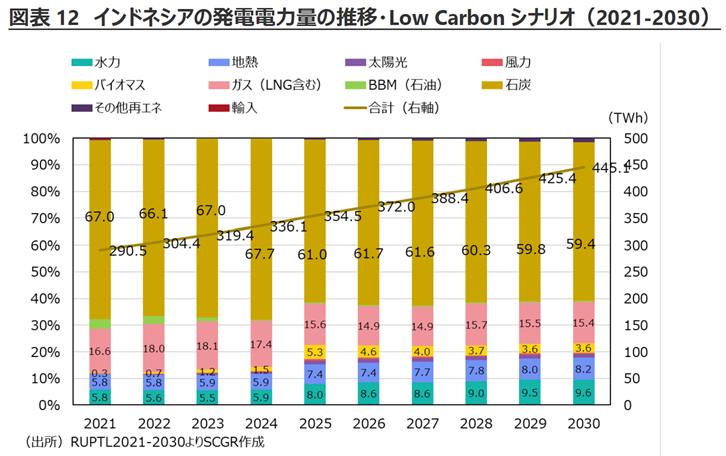

発電電力量の計画(図表11・図表12)は、2つのシナリオ、OptimisシナリオとLow Carbonシナリオがある。両方のシナリオとも、総発電電力量は2021年の290.5TWhから2030年には445.1TWhとなり、53%増を予定している。2021年の石炭・ガスが全体の83.9%(石炭68.2%、ガス15.7%)であり、再エネが12.6%(水力6.5%、地熱5.5%、太陽光0%、風力0.2%、バイオマス0.3%、その他再エネ0.2%)であるが、Optimisシナリオでは、2030年には石炭・ガスが全体の76.6%(石炭64.0%、ガス12.6%)、再エネが23.0%(水力9.9%、地熱9.7%、太陽光0.6%、風力0.7%、バイオマス0.5%、その他再エネ1.6%)と石炭・ガスの比率が縮小する一方、再エネの比率が拡大する。Low Carbonシナリオでは、石炭・ガスの全体の比率が2030年には74.8%(石炭59.4%、ガス15.4%)、再エネの比率が24.9%(水力9.6%、地熱8.2%、太陽光1.4%、風力0.5%、バイオマス3.6%、その他再エネ1.5%)となりOptimisシナリオより石炭・ガスの比率がやや下回り再エネの比率がやや上回るようになっている。全体の比率ではなく電力量の増加の伸びをみると、両方のシナリオにおいても2030年の石炭・ガスの発電電力量は2021年比でそれぞれ40.0%増(Optimis)、37.1%増(Low Carbon)と大幅に増加する。

上述の通り、化石燃料による発電は、10年間で全体の比率では縮小しても発電電力量は大きく増加するため、それに伴い温室効果ガス(GHG)排出量も増加する。そのため、化石燃料による発電により排出される温室効果ガス(GHG)を削減する政策も打ち出している。例えば、上述のLTS-LCCR 2050によると、52のPT PLN(国営電力会社)の火力発電所群(PLTU)で石炭消費量削減のためのバイオマス混焼を行ったり、CCUS(CO2回収・利用・貯蔵)・CCS(CO2回収・貯蔵)や水素を利用したり、低炭素燃料などの技術開発を行ったりすることが計画されている。RUPTL 2021-2030では、石炭消費量削減のためのバイオマスと廃棄物の混焼計画が記されている。

カーボンプライシングの導入

上述の温室効果ガス(GHG)削減目標を達成する手段の1つとして、インドネシア政府は2021年10月末に温室効果ガス排出抑制のためのカーボンプライシング制度(2021年大統領令第98号)を制定している。具体的には、(1)炭素税、(2)炭素取引、(3)温室効果ガス排出削減の実績ベースの支払い、(4)環境・林業省が指定する科学技術開発に資するメカニズムの4つのメカニズムの導入だ。環境経済学では、温室効果ガス排出は価格が決定される市場を介さずマイナスに働く外部不経済とされるが、カーボンプライシングは外部不経済である温室効果ガスの排出を市場メカニズムに組み込むことができる経済的手法であり、排出量を削減する効果があると期待されている。

2021年に炭素取引メカニズムを検討し、2022~24年に石炭火力発電所に対し課税を開始し、2025年以降は炭素取引と炭素税を幅広く実施する予定になっている。以下で、(1)炭素税、(2)炭素取引に関し詳細を述べたい。

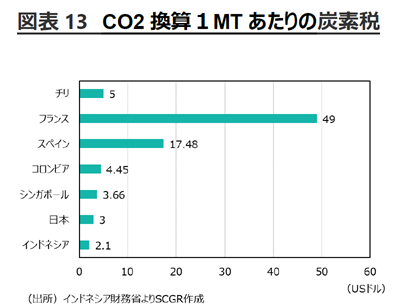

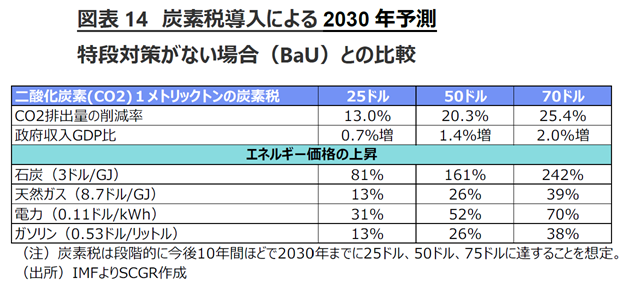

(1)炭素税に関しては、2022年4月から段階的に実施される予定だ。炭素税により政府は収入を得ることができ、その収入から温室効果ガス排出量削減のための支出に充当できる。第1段階の炭素税は、石炭火力発電所に対して二酸化炭素(CO2)1メトリックトン(MT)あたり2.1ドル(3万ルピア)が課される。この税率は、パリ協定の気温目標を実現するために整合的な水準(温室効果ガス排出において2030年までに少なくともCO2換算で1MTあたり50~100ドル【*6】)と比較するとかなり低い水準になっているためその効果は限定的になる可能性がある。他国と比較しても(図表13)明らかに低いが、現段階でインドネシアの所得水準を考慮すると先進国と炭素税の額を比較することに無理があるのかもしれない。国際通貨基金(IMF)は2021年3月に公表したインドネシアのレポート【*7】で、炭素税導入による2030年時点におけるCO2排出量の削減率、政府収入(GDP比)、エネルギー価格の上昇を試算している(図表14)。この試算は炭素税が2030年までの10年間ほどで段階的にCO2・1MTあたり25ドル、50ドル、75ドルに達することを想定したものである。また、新型コロナウイルス感染拡大によって経済活動が制限されたために温室効果ガスが減少した影響を加味した試算である。

特段の対策がない場合(BaU)と比較したCO2排出量の削減率は25ドル、50ドル、70ドルの場合でそれぞれ13%、20.3%、25.4%となる。上述のCM1、CM2の削減目標【*8】がそれぞれ29.1%、41.3%であることを踏まえると、25ドルの場合でもCO2削減に大きく貢献できる。政府収入のGDP比をみると、0.7%増~2.0%増になると試算されている。2021年の政府収入はGDP比で12.39%(2021年10月時点IMF推計)であるため、炭素税による政府収入の増加もかなり期待できる。エネルギー価格の上昇では、3ケース(25ドル、50ドル、70ドル)とも石炭価格が天然ガス、電力、ガソリンと比較し最も大幅に増加する。

(2)炭素取引は、国内外における炭素ユニットの売買を行うことにより温室効果ガス排出量を削減する経済的手法・市場ベースのメカニズムである。具体的には2つのスキームを実施予定である。1つ目は、事業者に排出量の上限(キャップ)が設定され余剰分や不足分を売買する排出量取引制度だ。2022年1月にエネルギー・鉱物資源省電力局は、2023年までに石炭火力発電所ごとにCO2排出量の上限(キャップ)を設定し排出権取引制度(キャップ・アンド・トレード)を導入する計画を打ち出している。同制度導入に関しては、2021年11月にジョコ大統領が英国を訪問した際、トラス外相と会談しCO2排出量取引拡大に向け両国の証券取引所が協力することに合意している。2つ目は、事業者自らが排出した温室効果ガスを他の場所で排出削減や吸収をすることで埋め合わせ、「オフセット(相殺)」するという「温室効果ガス排出オフセット制度」である。

以上

[*2] 地球全体の大気汚染物質排出量の長期変動をデータ同化により世界で初めて推定 ―中国では激しい変動、インドでは大きく増加。PM2.5予測精度向上に期待―<プレスリリース<海洋研究開発機構 | JAMSTEC

[*3] The economics of climate change | Swiss Re

[*4] UNFCCC_2010_01A_YES_Rev_OKE.indd

[*5] Perpres-Engconvert EXPORT 10.FH10 (bappenas.go.id)

[*6] Report of the High-Level Commission on Carbon Prices.pdf (columbia.edu)

[*7] Indonesia: Selected Issues in: IMF Staff Country Reports Volume 2021 Issue 047 (2021)

[*8] 炭素税含むカーボンプライシングは、国別削減目標である「自国が決定する貢献(NDC)」の改訂版と「2050年低炭素・気候強靭化のための長期戦略(Long-Term Strategy for Low Carbon and Climate Resilience 2050: LTS-LCCR 2050)」に、NDC達成に向けたメカニズムとして盛り込まれている。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.