20年ぶりの円安・ドル高

調査レポート

2022年5月27日執筆

概要

ドル円相場は3月初めの1ドル=115円台から4月下旬の131円台へと、約2か月間で15円の円安・ドル高が進み、約20年ぶりの円安・ドル高水準となった。金融引き締めを強めた米国と、金融緩和を継続する日本という構図が鮮明になったからだ。一方で、足元のエネルギー価格高騰と供給制約などを踏まえると、円安メリットが生じにくい。むしろ円安デメリットが日本経済の脆弱性を連想させ、さらなる円安をもたらしかねないと懸念される。先行きについて、ウクライナ危機や中国の景気減速など、先行き不透明感が高いことに加えて、米欧の金融政策当局は、ここ数か月で姿勢を一変させたように、物価などの実体経済次第で、今後再び政策を転換させることも否定できず、当面警戒感を解くことができない。

1. 20年ぶりの円安・ドル高

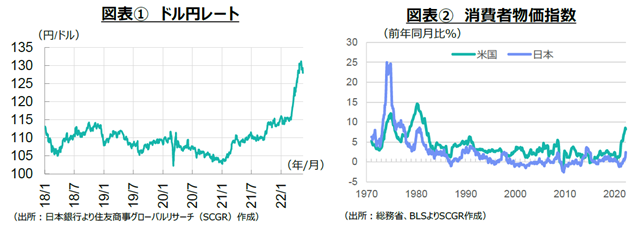

年初からのドル円相場は、ここ数年で最も大きく動いた。図表①のように、ドル円相場はここ数年の1ドル=105~115円のレンジから飛び出し、124円台半ばから後半のいわゆる黒田ラインを超えて、4月28日には131円台を付けた。その後、ドル円相場は幾分落ち着きを取り戻したものの、市場では125~135円のレンジで推移するという見方が広がっている。2022年第1四半期を振り返ると、新型コロナウイルス感染拡大から経済活動が再開する中で、高インフレに伴う金融引き締めという懸念材料に、ロシアのウクライナ侵攻、中国の感染拡大に伴う景気減速懸念が加わった。

図表②のように、消費者物価指数は、上昇ペースを加速させており、米国では約40年ぶり、日本でも消費税率引き上げの影響を除けば30年超ぶりの高い伸びを記録した。米連邦準備制度理事会(FRB)は3月に0.25%利上げ、5月には0.5%利上げ、6月からのバランスシートの縮小を決定した。6月、7月の会合でも0.5%の利上げを示唆しており、わずか半年で政策金利がゼロ%から1.75~2%のレンジに達する計算だ。3か月連続で50bpの利上げは1982年以来であり、約40年ぶりの物価上昇に立ち向かう姿勢を鮮明にしている。また、欧州中央銀行(ECB)のラガルド総裁も5月23日付けのブログで、7月の利上げ開始、9月のマイナス金利脱却を示唆した。政策金利のフォーワードガイダンスの3条件(物価上昇率が予想期間終了前までに2%に達すること、残りの予測期間中も2%が続くと見込まれること、基調的な物価動向が中期的に2%で安定することと整合的に確実に進展していると判断されること)があっという間に達成されたことになる。

それでも、米国で8%超まで消費者物価が上昇したことを踏まえれば、利上げペースが鈍いという見方もある。物価変動を調整した実質金利は依然マイナス圏にあり、プラスに持っていくためには急速な利上げが必要だからだ。実際、ブラード・セントルイス地区連銀総裁は、年末までに政策金利を中立金利(中央値2.4%)から1%pt以上高い水準まで引き上げることを主張し続けている。欧州でも、オランダやオーストリア中銀総裁は利上げ開始時の0.5%引き上げが必要との姿勢を示している。

一方で、日本銀行は、粘り強く金融緩和政策を継続している。長期金利のターゲットにしている0.25%近くまで上昇したため、3月、4月には連続指し値オペを実施し、引き続き今の金融緩和政策を維持していくという姿勢を市場に示した。4月下旬の金融政策決定会合では、必要ならば毎日指し値オペを実施することが決定された。これによって、米欧の金融引き締めに対して、日本の金融緩和という政策スタンスが異なる構図が鮮明になり、ドル円相場には円安・ドル高圧力がかかりやすくなっている。そこで、足元のドル円相場を整理し、先行きについて考えてみる。

2. 円安といっても、他の条件は一定ではない

また、今回の円安・ドル高局面では、「悪い円安」論が浮上している。他の条件を一定にして、円安の影響だけを切り出せば、日本経済にはプラスの効果が依然として残っているのだろう。しかし、現実は、他の条件は一定ではない。むしろ、他の条件と円安が重なることで、足元の日本経済にとっては悪影響の方が大きいと考えられる。現在、エネルギー価格が上昇し、供給制約が継続している中で、ドル円相場は円安・ドル高に転じた。これは、アベノミクス初期の円安局面と全く異なっており、この影響は軽視できない。

円安効果として、①外貨建ての輸出価格を引き下げて、輸出数量を増やす効果、②海外で稼いだ利益の円建て金額が膨らむ効果、③海外観光客が増加する効果などが挙げられる。

まず、日本企業はこれまで円高耐性を強めてきたため、値下げして輸出数量を増やす必要性は低下している。原材料価格が高まっていることもあり、販売価格を下げると経営への打撃も大きい。また、半導体に象徴される原材料不足もあって、自動車産業には減産圧力がかかっている。つまり、輸出したくても、在庫が不足して輸出しにくい状態だ。一時に比べて、半導体不足が緩和しつつあるといっても、当面、生産の重石になり続けるとみられている。また、電子部品や半導体等製造装置の輸出も、米中貿易戦争や技術覇権争いの中で、販売先を考える必要もある。つまり、足元では、円安だからすぐに輸出が増えると言えない。

かつてに比べると、第一次所得収支の受取額が増えたものの、これまでの低金利政策によって、証券投資収益には下押し圧力がかかっている。増加してきた直接投資収益のおおよそ半分は再投資収益であり、これは必ずしも国内に還流しない。仮に、還流するとしても、その時期は不透明だ。そうなると、第一次所得収支の受取額が円建て価格で膨らんだとしても、国内企業の手元の現金はその見た目ほど増加しているわけではない。

海外で稼いだ利益の円建て金額が膨らむ効果は、輸出増による効果に比べると、波及経路が長い上、表れるまで時間がかかる。例えば、増益を理由に、従業員給料が引き上げられ、株主への配当が増額される。それは、輸出財の増産による残業代の増加に比べると、時間がかかる。円安によって輸出関連企業の採算改善期待などから、株価上昇による資産効果によって、個人消費が増えることも想定されるものの、株式を保有していなければ恩恵は乏しい。年金の運用収益が増えるけれども、公的年金の給付は運用収益の増加によって増額されず、民間の私的年金の給付が将来的に増加するのだろう。

海外からの観光客の受け入れはこれからのことだ。感染拡大前の2019年度の旅行収支では受取が4.5兆円、支払が2.1兆円、ネットで2.5兆円だった(財務省『国際収支統計』)。訪日観光客3,000万人超で4.5兆円の観光消費額だった。政府は、6月から1日当たりの入国者上限を2万人に引き上げる方針だ。仮にその全てが観光客で、そのペースが維持されると仮定すると、年間730万人にすぎない。一方で、2021年度のドル円相場は前年度から5.5%の円安・ドル高であった(財務省『貿易統計』)。為替の影響がドル円の変動と同じと仮定すれば、為替相場による輸入金額の増加、すなわち為替による負担額の増加は約3.8兆円だった。輸出入とも円安効果で金額が膨らむものの、契約通貨に占める円の割合は輸出の方が大きい。このように、旅行収支は大きくなってきたことは事実であるものの、足元の制約がある中で、円安メリットの規模感は必ずしも大きなものではない。

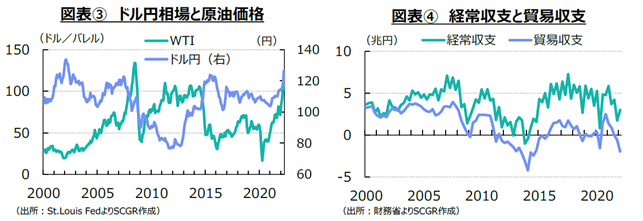

また、図表③のように、ドル円相場が円高から円安に振れた2012年から2015年にかけて、原油価格(WTI)は逆に低下していた。しかし、足元では、WTI価格も上昇してきた。感染拡大後の経済活動の再開によって増加する需要に、供給が追い付かない状態が継続しており、穀物やエネルギー、原材料などの価格が上昇している。4月の国内企業物価指数は前年同月比+10.0%と、比較可能な1981年以降で最大の伸び幅を記録したほど、原材料などの価格が上昇している。

実際、図表④のように、経常収支の黒字幅が縮小している。2021年度の経常黒字は12.6兆円となり、4年連続で減少した。月次でみると、2021年12月、2022年1月と2か月連続で経常赤字となった。連続して経常赤字となるのは、2013年10月~2014年1月の4か月連続以来である。

また、貿易収支も赤字に転じている。原材料不足などから自動車産業などに減産圧力がかかり、輸出が伸び悩んでいる一方で、エネルギー価格の上昇や円安・ドル高などによって輸入価格が上昇しているためだ。

つまり、円安のメリットがないわけではないものの、足元では、表れにくい、ないし表れるには時間がかかる。問題は、円安メリットが表われる前に、エネルギー価格上昇という痛みがやってきていることだ。しかも、円安メリットは輸出企業に恩恵が及ぶ一方で、円安デメリットは輸入企業に加えて、家計など幅広く認識されている。

それならば、エネルギー価格が高騰しており、原材料不足などから輸出が伸び悩む足元では、ドル円相場を円高方向にしておき、エネルギー価格が落ち着き、輸出財の生産体制が整ってから、円安方向にした方が、円安メリットは大きいと考えられる。このように、足元の供給制約やエネルギー価格高騰の状態で円安になることは、日本経済に打撃となりうる。そうした経済が疲弊するという推測が、さらなる円安につながるという悪循環に陥りかねない。貿易赤字が継続し、経常黒字が縮小している中で、そうした懸念が市場では意識されつつある。

3. 経済のファンダメンタルズで説明できる円安・ドル高

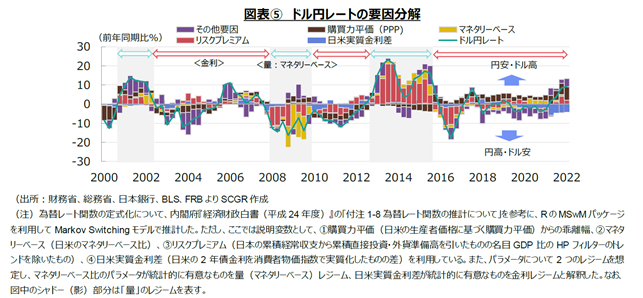

こうしたことを踏まえて、図表⑤のように、ドル円相場を経済のファンダメンタルズを考慮して要因分解してみた。その結果、足元の円安・ドル高要因として、経常黒字のトレンドからの下振れ、相対的な内外の物価上昇率の関係である購買力平価のトレンドからの持続的な乖離などが大きな役割を担っている。その一方で、米消費者物価指数の大幅上昇を反映して、日米実質金利差は円高・ドル安要因になっていた。

実際、経常収支の黒字額は縮小している。経常収支は2021年12月に▲2,675億円、2022年1月に▲1兆1,964億円と2か月連続で赤字になった。これまでも単月の赤字は度々みられたものの、複数か月連続は2013年10月から2014年1月にかけて以来のことだった。また、年度ベースで2021年度の経常収支は12兆6,442億円の黒字となったものの、2017年度の22兆3,995億円から4年連続で黒字額を縮小し、縮小額も約10兆円だった。それにより、対外資産の積み上がりペースは減速し、その分円需要の増加ペースは鈍り、プレミアム要因が円安・ドル高圧力になる。また、ドル円レートは、アベノミクス開始後、購買力平価のトレンドから円安・ドル高方向に外れて推移しつづけている。長い目でみれば、購買力平価に沿うものの、短期的には様々な要因から外れる傾向がみられ、足元では円安・ドル高圧力になっている。日米実質金利差については、物価連動国債利回りから計算した期待インフレ率で計算した実質金利では、米国が日本を上回っている一方で、消費者物価指数で試算した実質金利では、日本が米国を上回っている。後者をとれば、円高・ドル安圧力になる。

もちろん、円安・ドル高要因として上記の要因で説明しきれない要因もある。足元では、投機筋が対ドルで円を売り越している動きと、ドル円相場が円安・ドル高方向に推移してきたことが符合しているようにみえる。実際、米商品先物取引委員会(CFTC)のIMM通貨先物の非商業部門(投機筋)をみると、円は対ドルで2021年3月中旬から売り越しとなり、2022年3月下旬以降売り越し幅が10万枚をおおむね超えており、円安・ドル高圧力になっている。2013年や2017年に15万枚弱まで売り越し幅が拡大したことを踏まえると、もう一段売り越し幅が拡大し、円安・ドル安圧力になる可能性も否定できない。

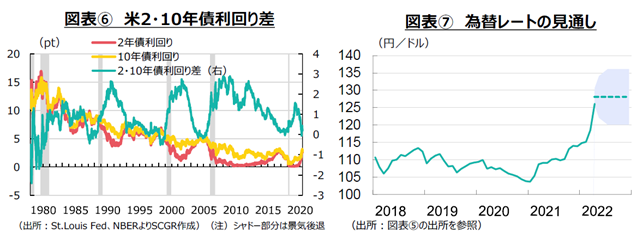

その一方で、図表⑥のように、足元で長期金利の上昇に一服感もみられる。5月上旬には3.1%台まで長期金利は上昇したものの、その後落ち着いている。米2・10年債利回り差の逆転も一瞬で終わっており、これが米景気後退のシグナルと言ってよいか判断に迷うところだ。

こうしたことを踏まえると、一段の円安・ドル高の可能性がある一方で、足元の水準からの円高・ドル安方向への調整が入る可能性もある。足元の経済ファンダメンタルズと投機筋などの動きを踏まえると、図表⑦のように、当面ドル円レートは1ドル=130円弱を中心としたレンジで推移するとみられる。

4. 君子は豹変する

3月初めに115円台だったドル円相場は4月下旬には131円台とわずか2か月で15円の円安・ドル高が進んだ。エネルギー価格の高騰と供給制約、ウクライナ危機など不透明感の高まりの中で、急激に進んだ円安・ドル高に対して、円安デメリットの声が大きい。例えば、日本商工会議所『商工会議所LOBO(早期景気観測)』(2022年4月調査)によると、55.3%がデメリット、1.2%がメリットと回答した。世界情勢を踏まえると、年初に比べて円安・ドル高方向でドル円相場が推移するとみられ、円安への対策が急務だ。

その一方で、再び急変するリスクも想定しておくことも重要だ。上昇する物価を抑制するために、欧米は金融引き締めに走っている。その背景には、雇用環境の底堅さなど、金融引き締めを許容しうる実体経済がある。

しかし、物価と金利の上昇によって景気減速の懸念もある。経済環境次第で、金融政策も大きく変わる。実際、FOMCで示された経済見通しも、2021年には2022年に利上げがあるかどうかという話だった。オミクロン株の感染拡大やウクライナ危機などがあったとはいえ、前回3月の見通しでは2022年は利上げ継続、その後5月のFOMC後には7月まで3回連続の0.5%利上げがメインシナリオになるなど、状況に合わせて金融政策が大きく変わってきた。

そのため、今後の状況次第では、現在の想定が大きく変わる可能性も否定できない。金融政策を決定する上で前提となる実体経済の状態や政治情勢などの分析が、ドル円相場の見通しにおいてますます重要な局面になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年11月19日(火)

『週刊金融財政事情』2024年11月19日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2024年11月18日(月)

『Quick Knowledge 特設サイト』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為11月レビューが掲載されました。 - 2024年11月15日(金)

TBSラジオ『週刊・アメリカ大統領選2024(にーまるにーよん)』TBS Podcastに、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が出演しました。 - 2024年11月14日(木)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年11月13日(水)

『朝日新聞GLOBE+』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のインタビュー記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.