バングラデシュ、海外直接投資(FDI)拡大に向けて

バングラデシュは政治的に安定しており、2010~21年の実質GDP成長率は年平均+6.4%と高水準を保っている。輸出の約8割を占める繊維業が主な産業で、国内の製造業に占める割合が年々高くなっている。繊維業だけでは何らかの外的なショックが生じた際に経済へのダメージが大きいため、産業の多様化が必要だが、他の産業が育っていない。産業の多様化には海外からの直接投資(FDI)が重要であるものの、対バングラデシュへの投資は著しく低水準にある。FDIの恩恵を受け、電子・電気産業などを発展させ、工業化を成功裏に導いているベトナムとは大きく乖離している。ただFDI誘致にはインフラ整備や人材育成など多くの課題はあるものの、最近は豊富な労働力と経済成長への期待からその機運が高まりつつある。日本政府の二国間政府開発援助(ODA)支出総額(2020年)はトップであることに加え、日系企業の期待も高くなりつつあるため、今後新たなフロンティアとしてFDIが加速する可能性を秘めている。

経済成長が目覚ましい国としてバングラデシュが注目されている。1976年以降、経済はプラス成長が続いており、世界のほとんどの国・地域においてマイナス成長を記録したコロナ禍の2019/20年度(2019年7月~2020年6月)【*1】でも、前年度比+3.45%、2020/21年度は同+6.94%とプラス成長を遂げた。同国の経済成長は、安価な労働力を武器に繊維業がけん引している一方、その他の産業は伸び悩んでおり、今後さらに持続可能な成長を続けるには産業の多様化が必要とされている。今回、同調査にあたり、現地の国際機関(国際通貨基金「IMF」、世界銀行、アジア開発銀行「ADB」、国連工業開発機関「UNIDO」)などとオンライン面談を実施したが、その際、すべての国際機関が口をそろえて、産業の多様化が課題でありそれには海外からの直接投資(FDI)が重要であると指摘した。そのような状況の下、日系企業もバングラデシュを魅力的な投資先として注目し始めている(後述参照)。また、バングラデシュのダッカ近郊に、インフラ設備の整った初の日系工業団地が2022年12月に開所する予定である【*2】。そこで、経済発展・産業構造などを、近隣国、特にベトナム、ミャンマーとの比較、バングラデシュへのFDIの動向と、潜在的に期待できる投資分野、日系企業の動向に関し分析した後、FDI拡大に向けた課題について触れたい。

1. 政局は安定、経済は堅調に推移しているが産業の多様化が必要

まず、バングラデシュの政治・経済などをミャンマー、ベトナムと比較したい。

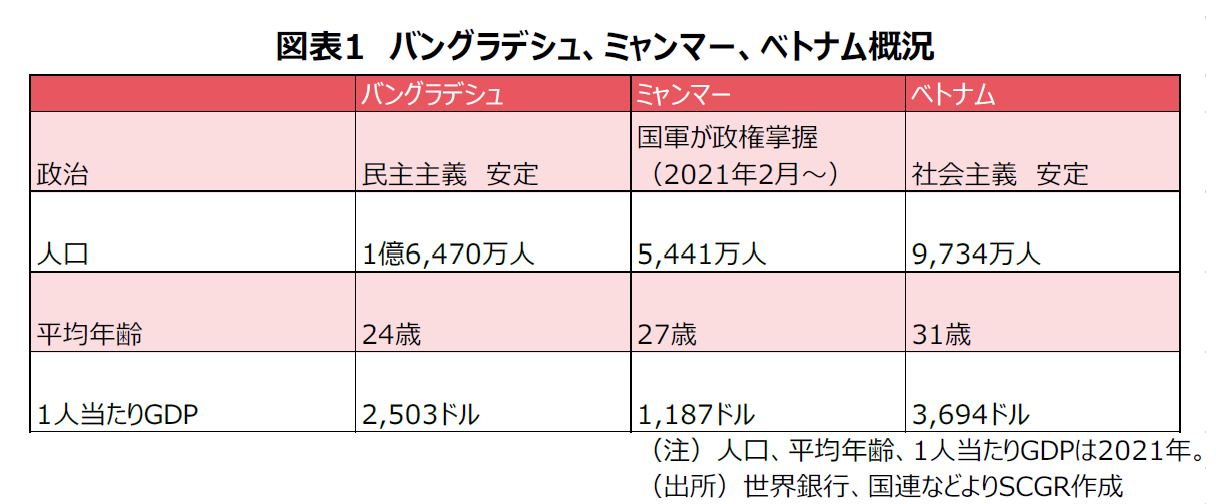

政治をみると、バングラデシュ、ベトナムはそれぞれ民主主義、社会主義と異なるものの、政局は安定している(図表1)。一方、ミャンマーは、2021年2月に国軍がクーデターにより政権を掌握しており、政局は不安定な状況であり、国際的な批判も強く、欧米諸国は制裁を課している。ミャンマーでは新型コロナウイルス感染拡大により外出規制が強化されたことに加え、政治的な混乱が経済成長の大きな妨げとなったため2020/21年度(2020年10月~2021年9月)の実質GDP成長率は前年度比▲18%まで大幅に落ち込んだ。足元では、外出規制は緩和されたものの、欧米諸国による制裁や海外からの投資激減により経済活動が低迷している(図表3)。政局が安定していることは持続可能な経済成長には欠かせない要素であると言える。

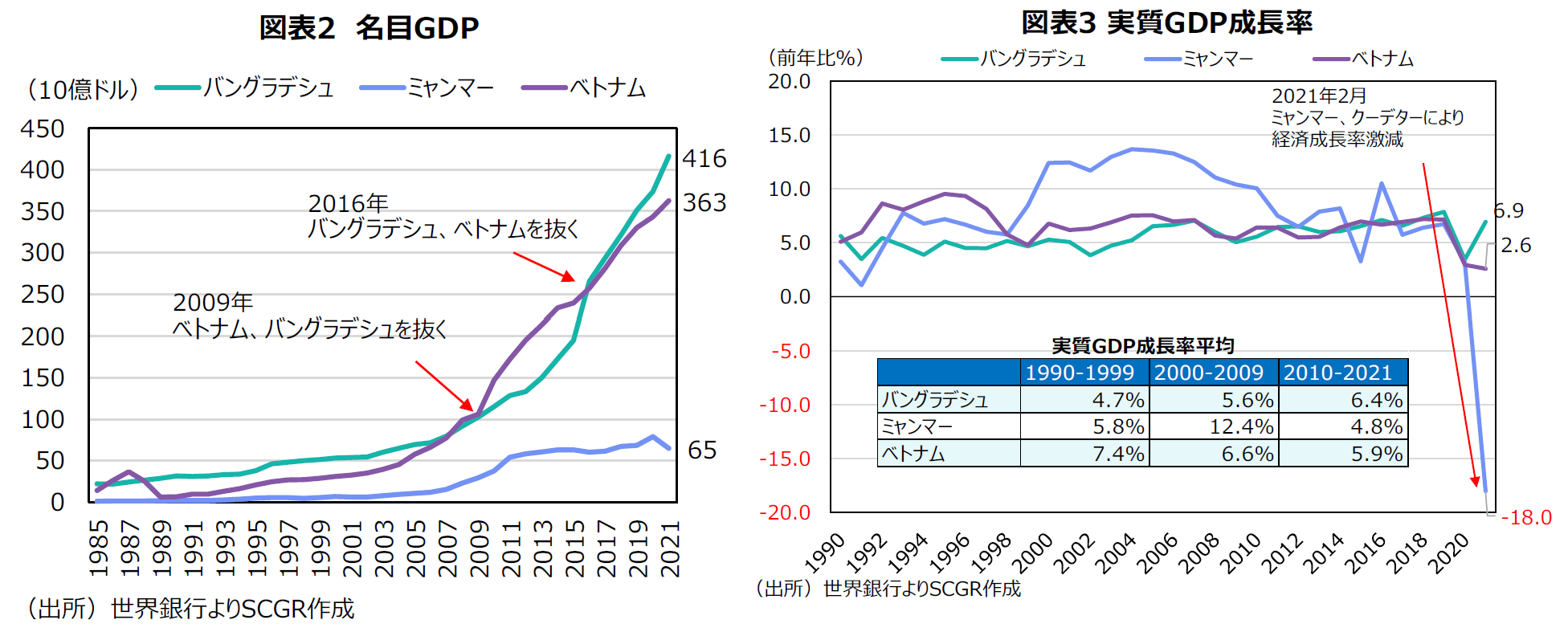

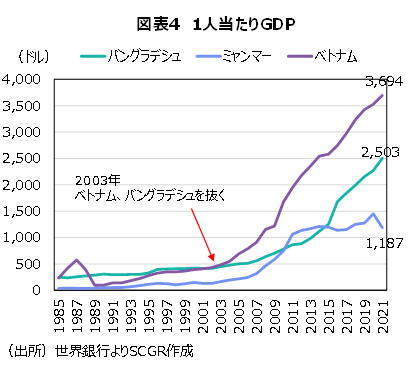

次に名目GDPをみると、1989年から2008年まではバングラデシュがベトナムを上回っていたものの、2009年にベトナムがバングラデシュを超え、2016年に再びバングラデシュがベトナムを追い抜いた(図表2)。一方、ミャンマーは、バングラデシュ、ベトナムの名目GDPより低く、特に2000年代以降バングラデシュ、ベトナムとの乖離が目立つ。実質GDP成長率をみると、バングラデシュの2010~21年の実質GDP成長率の平均は前年比+6.4%とベトナムの同+5.9%を上回った(図表3)が、それ以前はベトナムの実質GDP成長率の平均の方が高かった。1人当たりのGDPをみると、ベトナムが2003年以降バングラデシュを超え飛躍的に伸び2021年には3,694ドルとバングラデシュの2,503ドルを大きく上回っている(図表4)。一方、ミャンマーは、1人当たりのGDPで2011年にバングラデシュの862ドルを抜き1,061ドルとなったものの、その後鈍化し、2015年以降、バングラデシュを下回り2021年は1,187ドルだった。

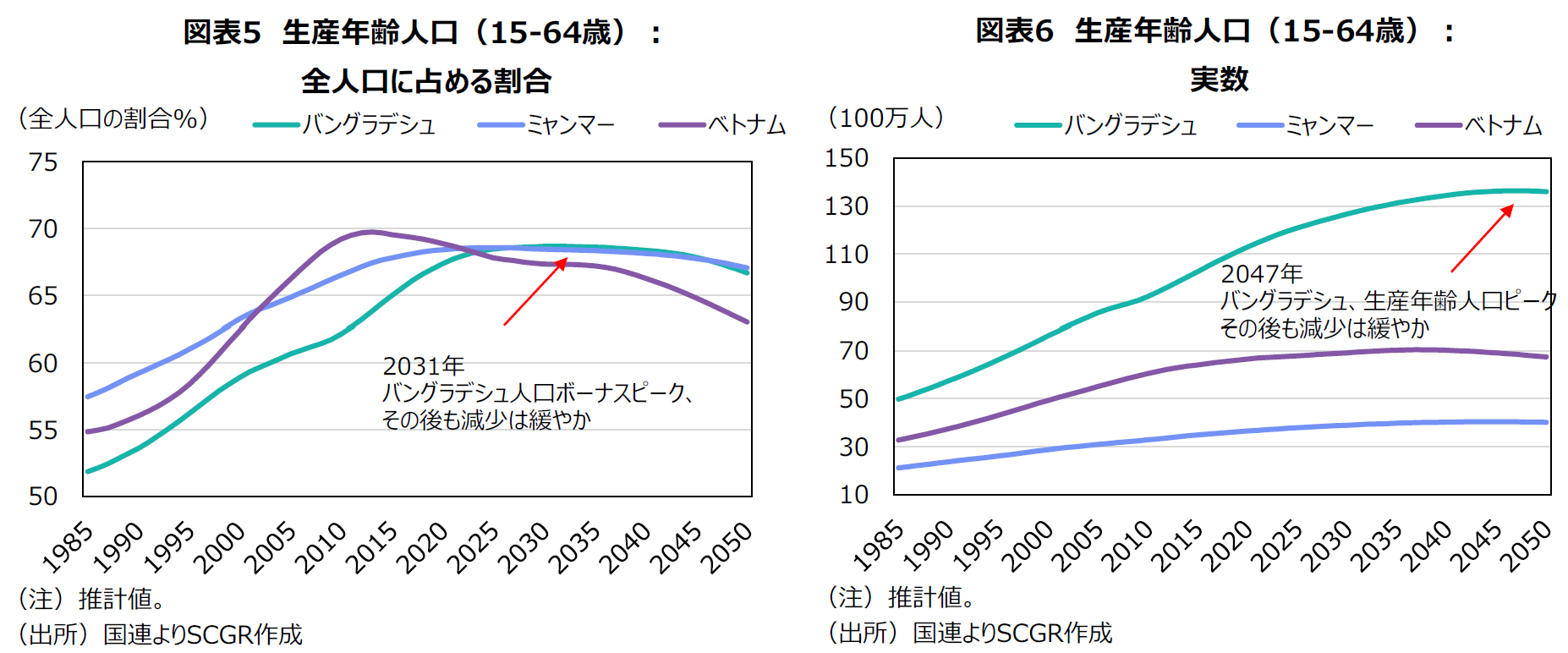

次は、労働人口に関し分析する。経済学では、潜在成長率の要因として、①設備投資などの資本、②労働、③外国企業の技術や経営ノウハウなどを活用したイノベーションや教育などの全要素生産性の3つが定義されている。このことを踏まえると、人口、特に15歳以上64歳以下の生産年齢人口の増加は経済成長につながることになるが、バングラデシュの生産年齢人口の全人口に占める割合をみると、2015年から65%以上と高く、そのピーク(人口ボーナスのピーク)は2031年の69%で、2050年以降も65%以上を維持すると推定されている(図表5)。全人口に占める割合ではなく実数での生産年齢人口をみると、そのピークは2047年の1億3,632万人であり、その後も生産年齢人口の減少は緩やかである(図表6)。つまり、バングラデシュでは、長期にわたり労働力による経済成長が持続できると言える。一方、ベトナムの生産年齢人口の全人口に占める割合をみると(図表5)、人口ボーナスのピークは2013年であり、その後の減少幅が大きい(ただし、図表6の通り、ベトナムの生産年齢人口の実数は人口ボーナス後の2013年以降もほぼ横ばいが続く。これは全人口が増加するためである)。つまり、バングラデシュの方がベトナムより生産年齢人口によって恩恵を受けると言える。

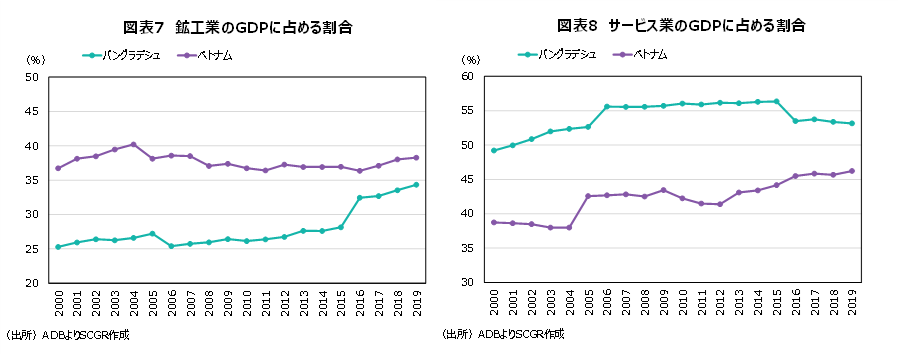

上記で3か国の政治・経済などの概況を述べたが、次はバングラデシュとベトナムの2か国に絞り、産業構成(農林水産業、鉱工業、サービス業)のうち、FDIの主力である鉱工業とサービス業のGDPに占める割合の推移を確認した後、鉱工業でもFDIの主力であり輸出に大きく貢献する製造業の生産内訳を比較する。

図表7の通り、バングラデシュの鉱工業のGDPに占める割合はベトナムより低いが、特に2016年以降その比率が上昇し、2019年には35%近くまで達している。一方、ベトナムの鉱工業のGDPに占める割合は、約20年間35~40%と高い。

サービス業のGDPに占める割合をみると、バングラデシュの方が約20年間、5割以上を占める一方、ベトナムは2004年まで4割弱であり、その後上昇傾向にある(図表⑧)。

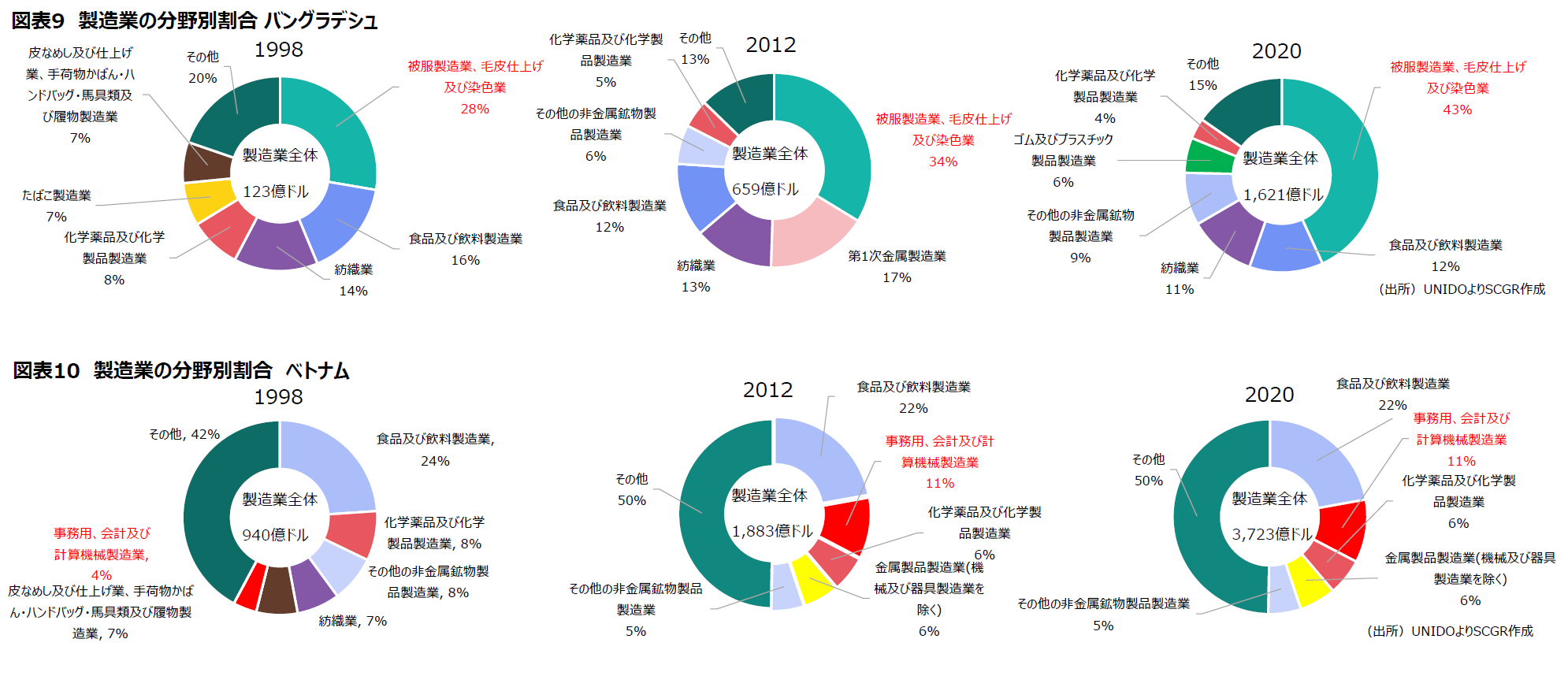

つまり、最近の傾向としてバングラデシュとベトナムの鉱工業、サービス業のGDPに占める割合のそれぞれの差が縮小しており、同じような産業構造になりつつあると言える。しかし、特に鉱工業でもFDIの主力であり輸出に大きく貢献する製造業を分野別に注目すると、その中身は異なる。

図表9と10は、バングラデシュとベトナムの1998年、2012年、2020年の製造業の分野別の割合を示している。特に注目すべきは、バングラデシュの「被服製造業・毛皮仕上げ及び染色業」の全体の製造業に占める割合が1998年は28%だったが、2012年には34%、2020年には43%と拡大しており、その割合は2番目に割合の高い「食品及び飲料製造業」の12%を大幅に上回っている点だ。「被服製造業・毛皮仕上げ及び染色業」を含む繊維業は輸出の約8割強を占めバングラデシュの成長をけん引しているが、繊維業は原材料を輸入に依存した欧米向けの低価格な衣料品の委託加工であり、欧米での景気動向に左右されやすい。また、2026年に後発開発途上国(LDC)卒業を控えている。そうなると一般特恵関税制度(GSP)の対象外となり、繊維製品に対して関税がかかり、価格面で競争力が低下することになる。欧州連合(EU)では、EU独自の特恵であるEBA(Everything But Arms、LDCを対象に「武器兵器以外の全て」の製品の輸入関税を無税とする制度)をバングラデシュに適用しているが、それも除外となり、繊維製品の大多数の品目に9~10%ほどの輸入関税率が課されることになる。つまり、今後、繊維業に大きく依存した産業構造では脆弱であり、輸出競争力のある付加価値の高い製造業を発展させ産業の多様化を進める必要がある。

一方、ベトナムの携帯電話や電子・電気製品及びその部品含む「事務用、会計及び計算機械製造業」の全体の製造業に占める割合が1998年の4%から2012年には11%に拡大しており2020年も11%と同水準を維持している。このバングラデシュとベトナムの製造業内の構成の差は、後述の通りFDIに起因する。

2. バングラデシュへのFDIストックはGDP比でわずか6%

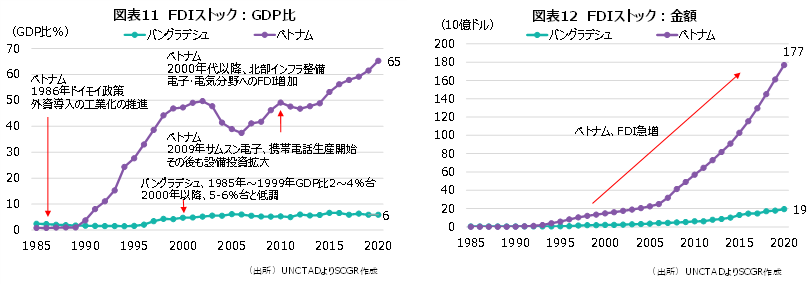

バングラデシュのFDIストックの推移をベトナムと比較した(図表11、図表12)。1985年以降のFDIストックのGDP比、実額の両方をみても、ベトナムが飛躍的に増加しており、2020年にはGDP比、金額がそれぞれ65%、1,770億ドルになっている。一方、バングラデシュのFDIストックのGDP比は1985年から2019年の間、約2~6%と低調であり、2020年の金額は190億ドルとベトナムの9分の1ほどとなる。ベトナムの飛躍的なFDI拡大の背景にあるのは、1986年に踏み切った改革開放政策「ドイモイ政策」の柱の一つであった外資導入による工業化の推進である。同政策の下、ベトナム政府は1987年には外国投資法を制定し法的整備を進めると同時に、積極的にFDI誘致を行ってきた。1990年代半ばは、原油や石炭などの資源や、食品、繊維、セメント、二輪車などの安価な労働力を必要とする産業に対して台湾など東アジアからのFDIが多かった。2000年代に入り北部の工業団地などのインフラが整備され、製造業、特に自動車のほか電子・電気分野のFDIが増加し、日本のパナソニック、ソニー、東芝などの電子・電機メーカーも進出した。2009年には韓国・サムスン電子が携帯電話の生産を開始し、その後も積極的に半導体関連の設備投資を続けている。つまり、ドイモイ政策の下、FDIを拡大させ電子・電気分野の育成を進めることができ、主力の輸出産業となった。一方、バングラデシュは、工業化を積極的に進めるようなFDI誘致策や法的整備に乏しかったと言えるだろう。

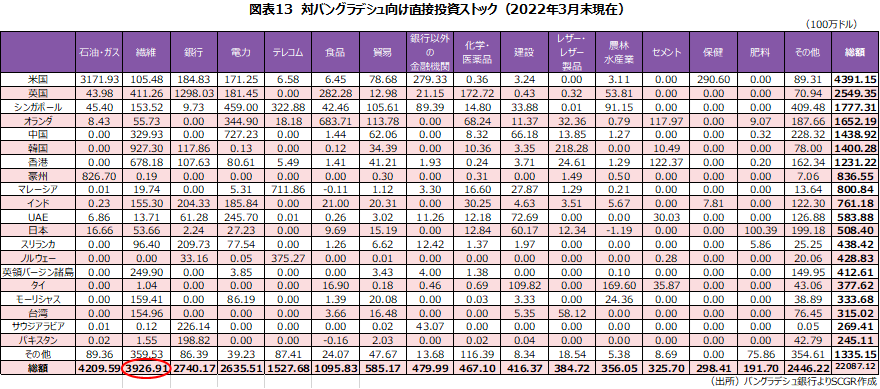

バングラデシュは、繊維業のほか電子・電気分野や他の製造業分野でのFDIを拡大させることにより産業の多様化を進めていくことが望ましいが、その前にここで足元の産業別・国別FDIストックを確認する。図表13は2022年3月末現在の対バングラデシュ向け直接投資のストック(累計)である。投資額が大きいのは、石油・ガス、繊維、銀行、電力、テレコム、食品の順であるが、製造業では、繊維が39億2,691万ドルと最も多く、全体のFDIストックの2割弱を占め、2番目に投資額が大きい食品の10億9,583万ドルの4倍弱となっている。つまり、繊維業の対バングラデシュ投資が特出していると言える。

3. 今後FDIを通してバングラデシュの成長に寄与する有望な産業

産業の多様化を進める上でFDIは欠かせない要素であるが、FDIを通して製造業のうちどの分野がバングラデシュの成長に寄与する有望な分野となりうるかを考えたい。今回、現地国際機関へのヒアリングを実施したところ、農産品加工業、エビ養殖、医薬品、レザー・ジュートなどの軽工業が主に挙げられた。また、既製服(RMG)のほか、先進国からの技術力が必要な電子、自動車などのハイテク分野でのFDIが必要との声もあった。バングラデシュには、電子、自動車などの分野での海外の大企業による組み立て工場がほとんどなく、現地に新設されることが期待されている。また、自動車については、一般的に1人当たりのGDPが3,000ドルに達成すると販売が加速するといわれるが、バングラデシュの1人当たりの名目GDPは2,503ドル(2021年)でその水準に迫っており、国内の自動車需要の拡大を背景に海外からの自動車メーカーの進出が今後加速する可能性がある。バングラデシュの自動車市場は3万台超(2021年の自動車登録台数、バングラデシュ道路交通局「BRTA」)であり、ベトナムの同市場での約30万台(2021年の国内新車販売台数、ベトナム自動車工業会「VAMA」)と比べても著しく少ない。つまり、すでにマレーシア企業ではプロトン、日本企業では三菱自動車の組み立て工場はあるものの進出企業は著しく少なく、自動車市場が未成熟であるからこそ進出しやすいかもしれない。製造業において、国内市場をターゲットとした進出のほか、輸出を目的とした進出にも期待が集まっており、それが輸出の多様化につながることになる。

図表14は、製造額に対する研究開発費の割合を示している。概して研究開発費が高いとそれだけ競合他社がまねできないような技術やノウハウを開発でき、商品価格を高くすることが可能となり、継続した成長や収益を得る機会も大きくなると思われる。この割合が概して高水準であるハイテク産業の誘致ができれば、収益拡大も期待できよう。図表9と10で示した分野のうち上位5番目まで(2020年)を、バングラデシュを赤丸、ベトナムを紫丸で記した。バングラデシュをみると、高水準に該当する分野がなく、中高水準では「化学品及び化学製品」の1分野、中水準では「ゴム及び化学製品」の1分野、中低水準では「織物」、「食料品、飲料、たばこ」、「衣服」の3分野である。一方、ベトナムは、高水準が「コンピュータ、電子製品、光学製品」の1分野、中高水準が「化学品及び化学製品」の1分野、中水準が「その他非鉄金属鉱物製品」の1分野、中低水準が「食品、飲料、たばこ」と「金属製品(機械器機を除く。)」の2分野であり、バングラデシュよりも水準の高い分野が多い。ただし、ベトナムの高水準に該当する「コンピュータ、電子製品、光学製品」は安価な労働力を必要とするバリューチェーンの川中に該当する組み立てであり、付加価値は川上に該当する研究開発部門や高度な技術を必要とする部材の生産より低い。つまり、主に携帯電話などは付加価値の高い部材や機械を韓国などの技術力が高い先進国から輸入し、ベトナムで組み立てて輸出をしているため、利益は先進国より少なくなる。しかし、「コンピュータ、電子製品、光学製品」などのハイテク産業分野の組み立て工場などから外資企業の進出が始まり、将来的に研究開発部門や高度な技術を必要とする川上の部材工場が進出するきっかけになりうるため、まずは川中の組み立ての進出を受け入れることが重要である。

4. 日本のODAがトップ、日系企業も注目

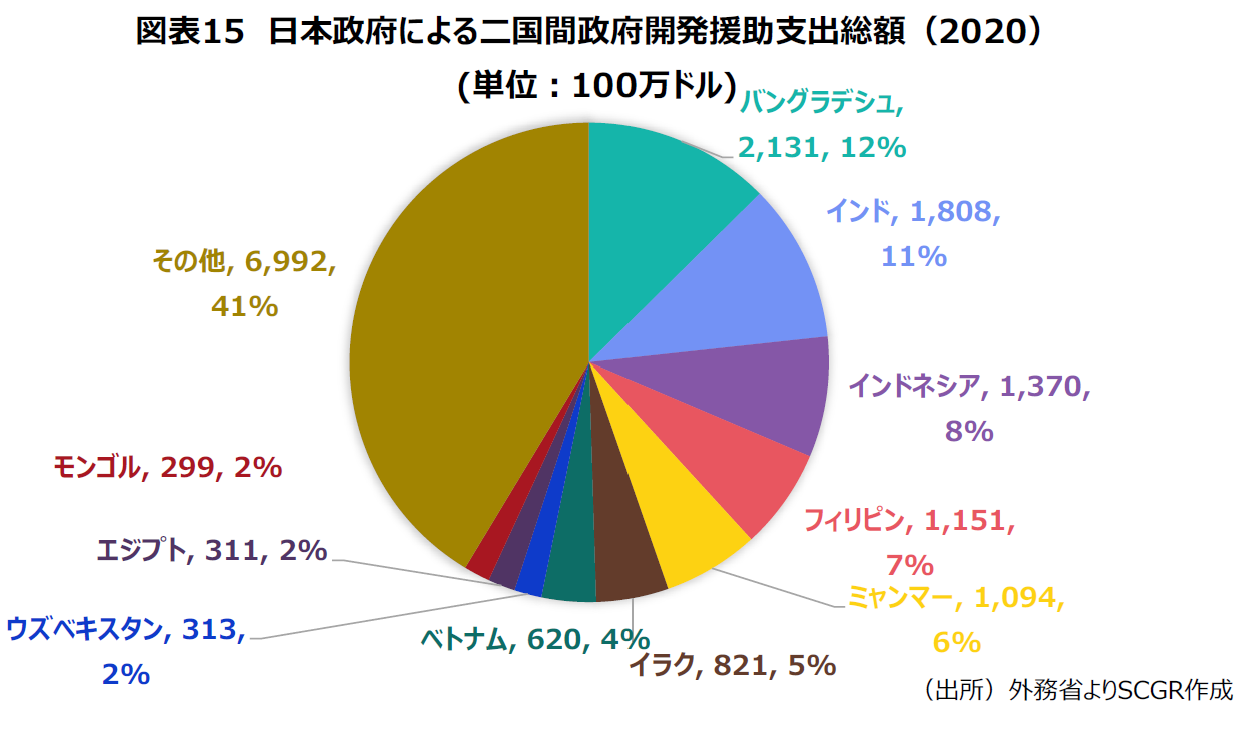

上述の通り、産業の多様化にはFDIが欠かせず、あらゆる分野でのFDIが期待されている。そのような中、親日国であるバングラデシュの日本に対する期待は高い。インフラ設備の整ったダッカ近郊に位置する日系工業団地も2022年12月に開所予定である。以下で、日本政府によるバングラデシュ向けの二国間政府開発援助(ODA)、進出日系企業の動向などを見ていきたい。まず、2020年の日本政府による二国間政府開発援助支出総額(贈与「無償資金協力、国際機関経由、技術協力」、貸付実行額)で最も多いのはバングラデシュであり、インド、インドネシア、フィリピンと続く(図表15)。一方、図表13(2022年3月末現在)の通り、日本の民間企業による対バングラデシュ向け直接投資のストック(累計)の順位は12番目の約5億ドルであり、最も投資額の大きい米国の44億ドルのわずか10分の1ほどと少ない。日本政府のODAにより、電力、工業団地、交通などのインフラが整備され、日系企業の進出が今後増加することが期待される。

20か国・地域に進出する日系企業を対象にジェトロが実施した「2021年度海外進出日系企業実態調査(アジア・オセアニア編)」をみると、概してバングラデシュへの期待が大きい。「今後1~2年の事業展開の方向性」では、バングラデシュへの進出日系企業のうち68%が事業展開を拡大すると答えており、インド(70%)に次ぎ多かった。

つまり、バングラデシュの日本からのODAやFDIに対する期待は高い一方、日本の政府・企業もバングラデシュに対し経済成長が見込める国と認識していると言える。

5. FDI拡大に向けての短期的・中長期的な経済面での課題

上述の通りFDIの拡大は産業の多様化を進め、持続可能な経済成長をもたらす。しかし、FDIを誘致するには短期的、中長期的な課題を改善していく必要がある。

短期的な課題は、ウクライナ情勢や米国での利上げに伴い、インフレや通貨安により脆弱になりつつある経済のファンダメンタルズの改善だ。通貨安による輸入物価の高騰の結果、輸入額が増加し外貨準備高が減少している。2021年7月から2022年4月までの貿易赤字は、輸入額が拡大し、前年同期比で53%増の275億ドルと急増している。外貨準備高は2021年7月の457億ドル(輸入の約5.3か月分)から2022年7月は395億ドル(同約4.6か月分)にまで減少している。

また、輸入物価の高騰により国内でのインフレが加速しており、2022年7月の消費者物価指数(CPI)は前年同月比で7.48%上昇と3か月連続で7%台になっている。特に資源価格の上昇で電力需要を満たす量を調達できず、電力供給が不足しており、政府機関、学校、企業などで2022年8月中旬から計画停電が開始されている。また、8月以降、政府は燃料価格を5割ほど引き上げているため、インフレがさらに加速することが懸念されている。このような状況を危惧し、バングラデシュ政府は7月に国際通貨基金(IMF)に対し45億ドルの融資を要請している。IMF支援による経済のファンダメンタルズの改善が期待される。

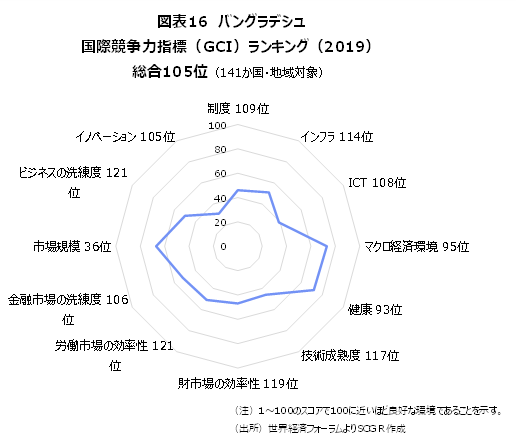

中長期的な課題は、投資環境の整備だ。具体的には、法整備、FDI誘致政策、インフラ整備の改善に加え、教育、ロジスティックなどが鍵になる。そういったビジネス環境を図る指標として、世界経済フォーラム(WEF)が算出・公表している国際競争力指標(GCI)があるが、バングラデシュのGCIは141か国・地域中、総合105位と低位である(「2019年世界競争力レポート(Global Competitiveness Report 2019)」)(図表16)。

投資環境の整備が必要な具体的な例としては、進出企業が必要とする電力やガスといったインフラの整備であったり、教育では、入学する生徒数の増加や男女間格差の改善などがみられ初等教育は向上しているものの、技術力強化のための人材育成制度などを整備したりすることが挙げられる。人材育成や労働市場に関する法律や政策を策定する政府、人材を育成する教育機関、雇用を創出する企業の間でのコミュニケーションや協力関係が薄いことから、その関係強化が必要である。また、工場の新設の際の手続きにかかる時間が著しく長い。例えば、不動産の権利を保有する際の手続きは、世界平均は47日であるが、バングラデシュではその6倍の平均271日かかってしまうという。新たな工場に電力を引く際も、ベトナム、シンガポール、インドなどは30~55日ほどで電力を使用できるようになるが、バングラデシュでは約150日かかってしまうという。ビジネス上の手続き、法律、インフラ関連などが整備されていないため、それらへのコスト増も重石になっている。

最後に雇用に関して言及するが、上述の通りバングラデシュの生産年齢人口は増加傾向にあり、毎年約200万人が労働市場に参加しているものの、雇用機会に乏しい。これらの生産年齢人口を吸収するためにも、海外からの企業進出が必要になる。政府は、FDI誘致を今までも実施しているが、FDIを一層拡大するためには投資環境の整備が必要である。国際機関や日本の支援により改革や法整備が進み、今後投資環境が改善されることが期待される。

以上

【*1】ただし、ほとんどの国のコロナ禍での年間実質GDP成長率は2020年1月~12月の期間であるためバングラデシュとは期間がずれる。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.