商品:原油 米国シェール企業に新たな悩みの種~ダラス連銀エネルギー調査(2022Q3)~

2022年10月4日執筆

概要:懸念材料は油価ではない

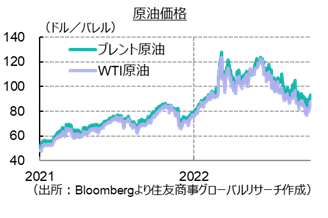

WTI原油価格は6月には一時1バレル=120ドルを超えていたが、第3四半期は下落基調となり、9月下旬に一時80ドルを割り込んだ。しかし、G7やEUがロシアに対する制裁を段階的に強化していく中で、ロシアはEU向けエネルギー供給を徐々に削減して欧州や世界の経済を圧迫する策に出ており、エネルギー危機はむしろ深刻さを増している。西側諸国が米国産エネルギーへの依存を強める中で、米国の石油業界は今どういう状況におかれているのだろうか。

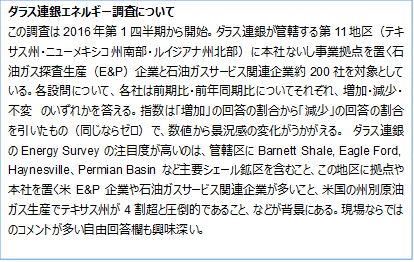

9月28日にダラス連邦準備銀行(本拠地:テキサス州ダラス)が発表した四半期報告書「Dallas Fed Energy Survey」(調査期間:9月14日~22日。回答数:石油・ガスの生産事業者105社 および油田・ガス田サービス事業者58社、計163社)では、米国シェール産地のエネルギー企業は活発な事業活動を続けているが、依然としてコスト増加やサプライチェーン、労働力の問題を抱えており、また8月に成立した「インフレ削減法」や地政学的情勢などを巡る不確実性も高まって、先行きの見通しに対して慎重な姿勢をとりつつある様子がうかがえる。

企業活動は好調だが・・・

本稿では、主に四半期での景況感変化についてみていく。

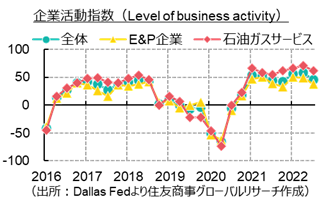

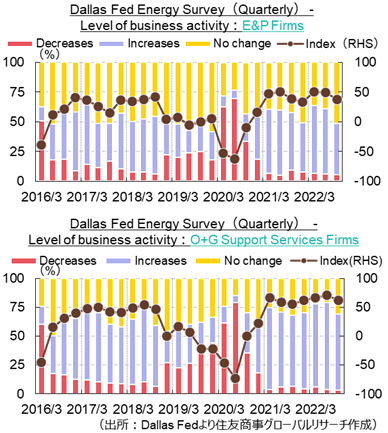

まず、企業活動指数(Level of Business Activity)からエネルギー企業活動全般の動向を見ると、2022年第3四半期は46.0と、調査開始以来最高だった前四半期の57.7からは低下したものの、なお高水準を維持した。内訳をみると、事業活動が前期よりも「増加」(活発化)したとの回答が全体の50.9%(前回62.8%)、「減少」が4.9%(同5.1%)で、その差が46.0%ptとなっているが、「増加」と「横ばい」を合計すると95%強であることから、業況は好調ないし安定していることがわかる。ただし、石油・ガスの生産事業者の指数37.2(増加42.9、減少5.7、不変51.4)と、サービス会社の指数62.1(増加65.5、減少3.4、不変31.0)との差は一段と開いている。

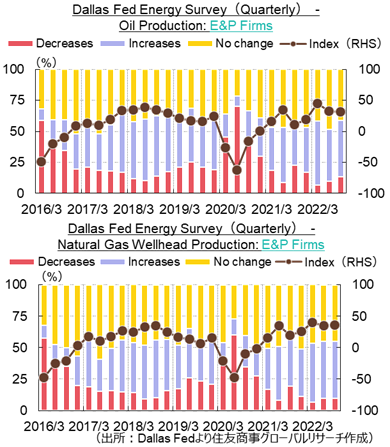

石油・ガス生産は横ばい

探査・生産(E&P)企業に対して、原油・ガス生産が前期比で増えたか、減ったかを問う設問では、指数はそれぞれ31.7、35.6となった。前四半期から大きな変化はないが、内訳をみると、原油生産では「増えた」という回答が3.0%pt、「減った」という回答が3.9%pt、それぞれ増えた。ガスについては前期とほぼ変わっていない。以下に述べるコスト高や納期の遅れ、労働力の問題、不確実性の高まりなどが伸び悩みの一因である可能性がある。

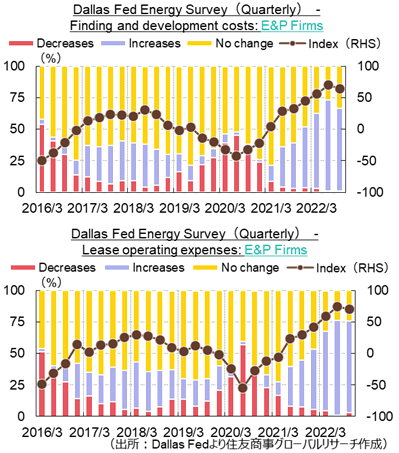

コスト圧力はまだ強い

コストは7期連続で上昇(指数はプラス圏)。指数は前期よりわずかに下げたが高止まりしている。

探査・生産(E&P)企業の探査開発コスト指数は前期の64.7、リース費用指数(ポンプの運転・水の処分・修理やメンテナンスなど井戸を運営するための費用)は70.2と、いずれも調査開始以来2番目の高水準だった。探査開発コストが「低下」の回答はわずか1.0%ptで、これまでで最も低かった。

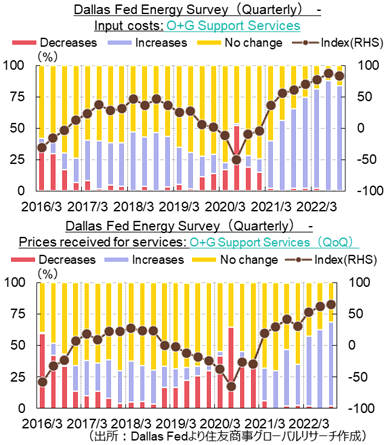

サービス会社の投入コスト指数(原材料その他資材費。人件費は除く)は83.9。前期比で下げたように見えるが「増加」の回答が「横ばい」に変わっただけで、前期同様、「低下」の回答はゼロ。また賃金・手当の指数(後述)は63.8と非常に高く、サービス対価(Prices received for services)が過去最高に達していても、マージンに関する指数はやや低下している。

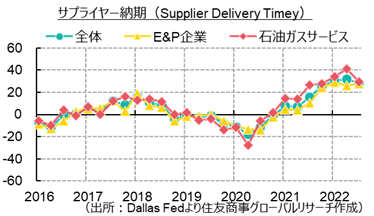

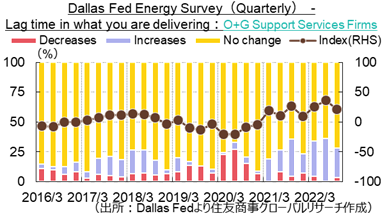

納期は依然として長い

企業が資機材やサービスの納入を受けるまでの時間は依然として長期化しているようだ。サービス会社が顧客に製品・サービスを提供するまでのタイムラグも、通常時に比べて増加(長期化)という回答が多い。

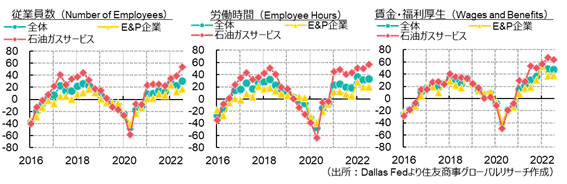

労働市場はタイト

従業員数・労働時間・賃金の指数は軒並み上昇または高止まりしている。なかでもサービス企業は従業員数(フルタイム・パートタイム・契約社員含む)も増やしているという回答が56.9%(横ばい39.7、減少3.4)と高く、労働時間も長くなっている(労働時間増加58.6%・横ばい39.7%・減少1.7%)。賃金の指数はE&P企業が38.0、サービス企業が63.8と高い水準にあり、賃金「低下」との回答はそれぞれ1.0%、1.7%と極めて少ない。

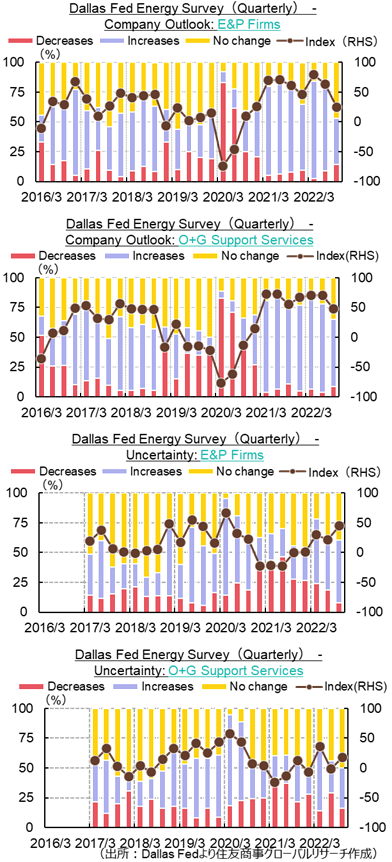

不確実性が高まり、見通しに陰り

6か月後の見通しを問う設問では、生産企業25.0(前期63.3)、サービス企業47.3(同70.0)と、プラス圏にはあるものの、過去最高に近かった前期の水準から急低下している。これとは対照的に、不確実性の指数は上昇しており、特にE&P企業において不確実性が高まったという回答が増えてパンデミック初期の2020年第2四半期以来の高さとなった。 自由回答欄では、「インフレ」「景気後退の可能性」「中国のゼロコロナ政策」「ロシア・ウクライナ戦争」「シェール資源の枯渇・在庫の懸念」「インフレ削減法による業界への悪影響」など、様々な点について懸念の声が集まっている。

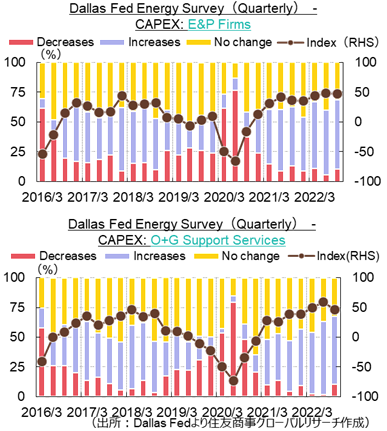

設備投資

設備投資の指数は、E&P企業が47.6、サービス企業で46.6。上述してきたような、コスト上昇・納期の遅れ・不確実性の高まりといった背景に鑑みればまずまずの数字ともいえそうだが、米国産エネルギーに対して世界の需要が高まっているなかでも横ばい、という捉え方もできるだろう。

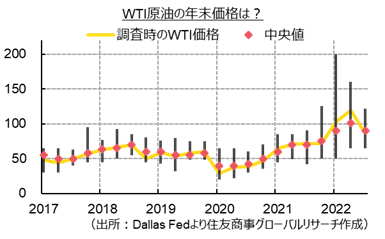

原油・ガス価格

「2022年末のWTI原油価格・Henry Hub天然ガス価格」に関しては、3か月後の予想でもあるため、「さっぱりわからない」状況だった過去2期よりは予見しやすく、原油予想の幅は収束してきた。原油価格の予想は80.00~99.99ドルの予想が計73%を占め、120ドルを超える予想はわずか2%(70ドル以下は3%)。また、予測中央値・平均値は調査期間中の価格よりはわずかに高く、この時期に「景気後退懸念」で大幅安の相場展開だったのを思うと、当業者は価格について先物市場の参加者ほどは弱気ではなかったことがうかがえる。

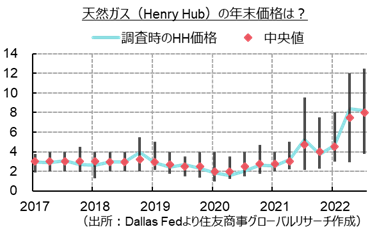

天然ガスについては前期同様に予測の幅は広く、回答の最低値3.8ドル、最高12.5ドル、中央値8.0ドル。最多回答の価格帯は8.0~8.99ドルで34%だった。6月頃からロシアが欧州向けのパイプラインガス供給を大幅に削減したことで欧州ではロシア産の代替となるLNGの需要が高まっており、前期と比べても予測中央値は上昇。ロシア・ウクライナの緊張が高まりだした2021年秋以前の予測が2~4ドル前後だったのと比べると、明らかに目線は大きく上向いている。

原油市場はこの先非常に逼迫する、米国のガスが手頃だった時代は終わる

最後の「Special Questions」では、その時々のトピックスに関する設問とそれに対する回答・自由コメントが紹介されている。今回は欧州・ロシア問題に揺れる原油・天然ガス市場と、2022年インフレ削減法に関するものを紹介する。

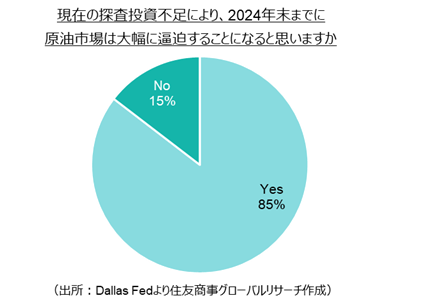

問1では「現在の探鉱投資が不足していることで、原油市場が2024年末まで非常に逼迫した状態になると思いますか」という問いに対して、石油ガス企業144社の幹部の回答のうち、Yesが85%・No15%と、大半の幹部が今後の原油市場の逼迫を見込んでいた。自由回答欄では以下のコメントがあった。

‐ この先どうなるのか読めない。米国債利回りカーブは景気後退を暗示しており、中国は連日ロックダウンしているので、短期的には油価は下がるだろう。ただ、長期的な需要は旺盛で、OPECは生産量を削減しており、電池などの代替品はどんどん高価になっている。シェール資源の枯渇と在庫を巡る懸念は主流かつよく知られた問題で、シェールは5年以内に反転し、米国産油量はあっさり20-30%減るだろう。そうなれば2020年代終盤は目を見張るような油価になる(E&P)

‐ なぜ「2024年末」なのか?もう既に市場はタイトだと認識している。なぜスポット原油価格がこんなに安いのか、フォワードカーブが逆鞘なのか理解できない。世界的に供給不足が生じており、北米で掘削と仕上げが大幅に増えてもOECD在庫は大幅に取り崩されている。中国がゼロコロナ政策を解除すれば需要が増え、ロシア産原油の市場への供給は減る。OPECは余剰生産能力がないことを事実上認めている(サービス会社)

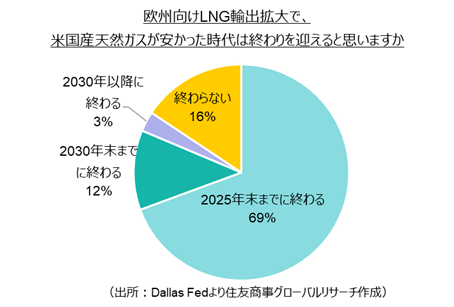

次に、欧州向けのLNG輸出が増えることで、米国の天然ガスが安かった時代は終わりを迎えると思いますか、という設問に対しては、Yesの回答は全体の84%を占め、シェール革命以来の「手頃なガス」の恩恵を享受できた時代が間もなく(3年以内に)終わるという回答が7割に達した。自由回答欄には以下のようなコメントがある。

‐ ホワイトハウスと、その政治的アジェンダに従う政治家の特定の矛盾した声明や立場は、我々のエネルギー安全保障にとって非常に有害だ。欧州と世界中の同盟国のニーズを支援する能力が弱体化される(E&P)

‐ ガスの値上がりはひとえにロシアからの供給が減ったためだ。もう何年も、「成長」企業とやらが市場に大量供給したために当社が得ていた価格は置換コストを下回っている。ロシア・ウクライナ問題が片付けば価格は急落する(E&P)

‐ 安いガスの時代はもう終わっている(E&P)

過去5年以上も異常なほど安かったが、LNG輸出が増え、国内供給の伸びが緩むにつれ、新たにより高い価格設定が出現した。それでも米国ガスは他地域や他の燃料に対する優位性がある。つまりもう安い価格には戻らない(E&P)

‐ 市場原理が働くのならば、実行可能な移行燃料として天然ガスの利用が拡大する欧州と米国に供給することができる(サービス会社)

‐ 天然ガスを北東部から湾岸に輸出向けに輸送できるようにパイプラインを増設できるかどうか次第だ(サービス会社)

「2022年インフレ削減法」に対するポジティブな意見は少ない

米国では8月16日にインフレ削減法が成立した。これはバイデン政権が2021年から検討を続けていたBuild Back Better法案の縮小版だが、報道などでは「歳出・歳入法」という表記もあるように、今後10年間で4,370億ドルの財政支出を行う一方、歳入を7,370億ドル増やし、財政赤字を約3,000億ドル削減してインフレ抑制を図るというもの。歳入については大企業への最低法人税率15%適用や、処方箋薬価改革、内国歳入庁の徴税強化、自社株買い課税などがあり、歳出側は全体の8割が気候変動対策に充てられ、クリーンエネルギー導入・EV購入に関する税額控除などを含む。

今回の調査では、このインフレ削減法によるビジネスへの影響についての設問があるが、石油ガス企業幹部から否定的な回答が多いことには驚きはない。大半の経営幹部は、2022年インフレ削減法は自社のビジネスに対してマイナスの影響になると予想しており、回答者の48%が差し引きで若干マイナスの影響になると答え、さらに14%は非常にネガティブだと予想した。E&P企業に至っては、非常に・若干ポジティブという回答がわずか4%なのに対しネガティブという回答は68%。サービス企業ではそれぞれポジティブ12%・ネガティブ52%だった。

「セクション45Q」税額控除が引き上げられたことによる炭素回収・利用・貯留(CCUS)プロジェクトの収益性への影響に関する設問があったが、本調査の回答者は、税額控除を引き上げても提案されているプロジェクトで利益を上げることはできないという意見が半数強(54%)に上った。一部は採算がとれるという回答が42%、ほとんどのプロジェクトで収益性があるという回答は4%だった。自由記述欄では「CCUSは1トン当たり300ドル以上のコストがかかる。1トン当たり85ドルの税額控除くらいでは収益性は高いものにならない」などのコメントがある。

自由回答欄では、E&P企業からは「この法律から良いことは何も生まれない。むしろインフレ拡大になる。業界への追加課税で新規プロジェクトに費やせる金額がさらに削られる。現政権は石油ガス事業に携わることを奨励するようなことは何もしない」「この政権は税金と手数料と規制を信じられないほど急ピッチで増やすことにことのほか熱心で、この国が必要とする石油ガスを供給する業界への影響について全く無知だ」「炭素回収と気候変動に関して誤った軌道に乗っている」などのコメントが挙がっている。

「石油とガスがあってこそ世界経済が現在の水準まで拡大してきたのであって、どちらもそんなにすぐに取って代わることはできない」という言葉が重く響く。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.