不安定なドル円相場と底堅い日本経済

調査レポート

概要

日本経済は、緩やかに持ち直している。新型コロナウイルスの感染状況が次第に収まりつつあり、入国制限も緩和されたことで、経済活動はまた一歩、正常化に近づいた。その一方で、ドル円相場がここ半年間で1ドル=115円前後から145円前後へ30円ほど円安・ドル高に振れ、9月22日には約24年ぶりの円買い・ドル売り介入が実施された。不安定なドル円相場と低位ながらも底堅い経済という構図が、日本経済の先行きが不安なことを暗示しているようだ。景気が良いときも悪いときも実感が乏しい日本経済には、ある種の耐性があるともいえる。世界経済が大きく変化する中で、日本経済がどのような耐性を示し、成長していくのかがますます注目される。

1. 緩やかな回復

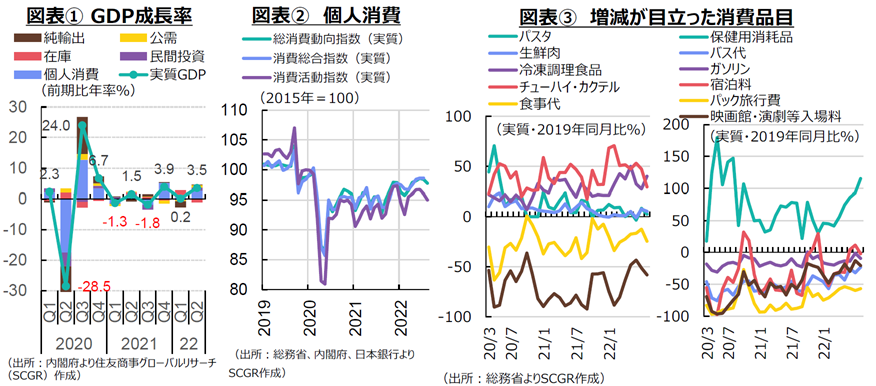

日本経済は、緩やかに持ち直している。感染状況が次第に収まりつつあり、入国制限も緩和されて、経済活動はまた一歩、正常化に近づいた。欧米や中国で景気の減速感が強まっているのに対して、日本経済は堅調な足取りを見せている。実際、図表①のように、2022年第2四半期(Q2)の実質GDP成長率は前期比年率+3.5%となり、3四半期連続のプラス成長を記録している。

先行きを示唆するOECD景気先行指数をみると、低下傾向にある米欧中とは異なり、日本は横ばいで推移している。また、『OECD経済見通し』(OECD Economic Outlook, Interim Report、2022年9月)によると、日本の経済成長率は2022年に1.6%、2023年に1.4%と見通されている。それに対して、米国の経済成長率見通しはそれぞれ1.5%、0.5%、ユーロ圏は3.1%、0.3%、英国は3.4%、0.0%とされており、日本の2023年の経済成長率の高さが目立つ。もちろん、これまでの慎重な行動などから経済活動の再開が遅れていたという側面があるものの、今後堅調に成長する日本経済の姿が想定されている。しかし、世界景気が減速または後退すれば、日本経済も無傷ではいられないことも事実だろう。

こうした中で、9月22日には1ドル=145円台後半まで急激に円安・ドル高が進んだことを受けて、財務省・日本銀行は1998年6月以来、24年ぶりに円買い・ドル売り介入(2.8兆円規模)を実施した。これは、米国の利上げ後に、日米金融政策における方向感の相違が強く意識されたためだ。1日当たりとしては過去最高の円買い・ドル売り介入を実施したこともあり、当初の説明通り、ボラティリティを落ち着かせることができた。また、市場に対して、一定のけん制もできたようだ。

年末年始にかけての世界経済の景気減速がメインシナリオであり、景気後退のリスクも大きくなっている。こうした状況で、日本経済が堅調に推移するのか、それとも欧米同様に景気減速・後退局面に突入するのか、岐路に立っている。

2. 経済指標からみた日本経済の現状

ここでは、まず足元の状況について、個別の経済指標から確認しておく。

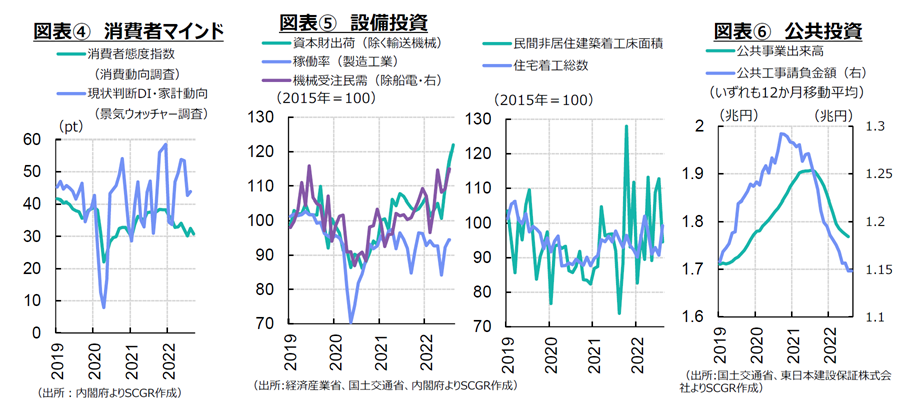

- 個人消費:持ち直しつつある。図表②のように、8月の総消費動向指数(実質)は前月比▲0.6%と、2か月連続で減少した。名目値も▲0.5%と2か月連続で減少した。行動制限もなく、人々の動きが徐々に戻りつつあったため、3月から6月にかけて個人消費は回復傾向にあった。しかし、その後の感染の再拡大とともに、物価上昇の痛みが認識されたため、回復傾向はやや鈍化した。しかし、足元にかけて感染状況は落ち着きを見せ始めているため、個人消費のトレンドはまだ大きく崩れていないだろう。実際、図表③のように、感染拡大時の巣ごもり消費の動きにも変化が見られる。感染対策など慎重な姿勢をとりつつ、人々が外に出て活発に行動をし始めていることがうかがえる。ただし、図表④のように、8月の消費者態度指数が32.5と3か月ぶりに上昇したものの、依然として水準は低く、マインドの改善は道半ばといえる。先行きについて、9月中旬から下旬にかけて感染状況が落ち着きを見せ始めたことや、オミクロン株対応のワクチン接種が開始されたこともあり、緩やかな回復が期待される。一方で、物価上昇が個人消費の下押し圧力になっており、その動向が注目される。

- 設備投資:持ち直しつつある。図表⑤のように、8月の資本財(除く輸送機械)出荷は前月比+2.3%と、3か月連続で増加した。先行指標となる民需(船舶・電力を除く)の受注額は8月に前月比▲5.8%となり、3か月ぶりに減少した。また、その受注額の7~9月期見通しは前期比▲1.8%であり、2四半期ぶりのマイナスになった。ただし、日銀『短観』で設備投資計画(全規模全産業)は前年度比+16.5%と、9月調査として過去最高を更新した。足元の稼働率はあまり高くないものの、デジタル投資や脱炭素投資などとともに、コロナ禍で実施できなかった設備投資も行われようとしているようだ。一方で、図表⑥のように、公共投資は緩やかに低下傾向にある。先行きについて、資材価格の上昇や先行きへの不透明感などから下押し圧力は強まっているものの、緩やかに回復すると期待される。

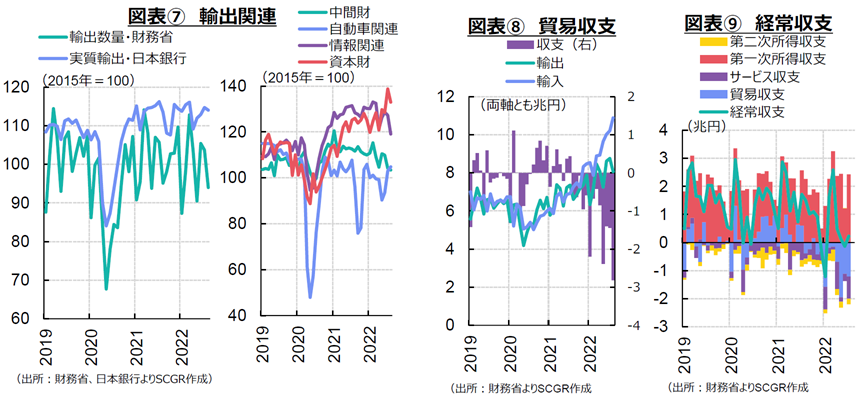

- 輸出:持ち直しつつある。図表⑦のように、8月の実質輸出は前月比▲0.6%と、4か月ぶりに減少した。EUや中国向けが減少した。4か月ぶりの減少なので、これをもって方向感が変わったというのは時期尚早だろう。内訳をみると、自動車関連財は持ち直し傾向にある一方で、情報関連財は減少した。前年同月比では、8月の輸出価格が+23.4%と2021年10月以降、2桁で上昇し続けている。それに対して、輸出数量は▲1.1%と6か月連続で前年割れとなっており、勢いを欠いている。なお、図表⑧のように、13か月連続で貿易赤字になった。赤字額も約2.8兆円と拡大している。輸出数量の伸び悩みの背景には、半導体などの原材料不足で生産活動が一定の制約を受けたことがある。その一方で、資源エネルギー価格の上昇と円安・ドル高などによって、輸入の円建て価格が上昇しており、輸入額が膨らんでいる。先行きについて、半導体不足に加えて、世界経済の減速もあり、輸出には下押し圧力がかかりやすい。また、円安基調にあるため、輸入額も急速に縮小するとは想定しがたい。こうした状況において、貿易赤字の縮小は緩やかなペースにとどまるだろう。また、貿易赤字の拡大は、実需の円買い需要を縮小させており、間接的に円安圧力になっていることにも注意が必要だ。

- 経常収支:経常黒字は、縮小している。図表⑨のように、8月の経常収支は589億円となり、1年前から1.4兆円ほど黒字が縮小した。貿易収支に加えて、サービス収支も▲6,159億円、第二次所得収支も▲1,617億円と赤字であり、稼ぎ頭は第一次所得収支(2兆4,332億円の黒字、受取超)だけである。第一次所得収支の内訳は、直接投資収益の黒字が1年前に比べて7,434億円拡大した。海外経済の回復とともに海外現地法人の収益が回復していることや、円建て評価額が膨れたことが要因だ。ただし、現地で稼いだ利益がいつ国内に戻るのかは不透明だ。また、円安・ドル高による円建て評価額の増加は、いずれ剥落することになる。先行きについては、経常黒字が緩やかに増加すると期待される。今後、金利上昇にともなって、支払利息などの拡大が懸念される一方で、証券投資収益が増加することも期待される。また、海外から観光客が増加することで、旅行収支を通じてサービス収支の赤字額が縮小する可能性がある。ただし、感染拡大前に多くの人が来日していた中国では、ゼロコロナ政策が実施されており、以前のように日本への観光客数が戻るには時間がかかりそうだ。

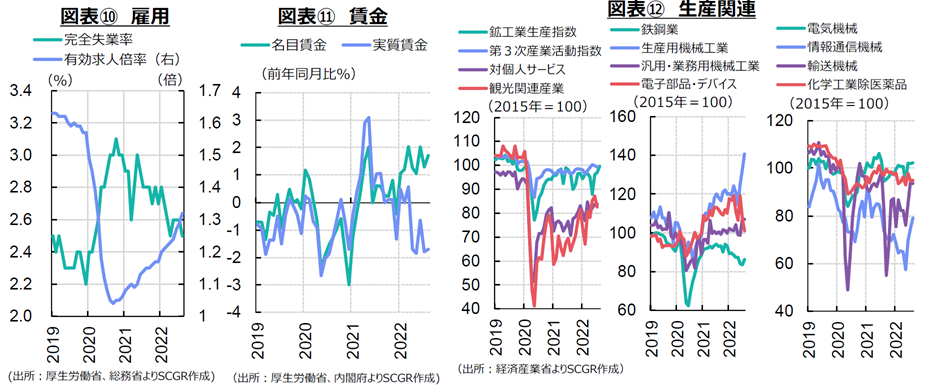

- 雇用:回復している。図表⑩のように、8月の失業率は2.5%であり、3月以降2.5~2.6%で横ばいになっている。8月の休業者数は268万人で、前年同月比+18万人と2か月連続の増加となった。これは、感染再拡大の影響とみられる。8月の有効求人倍率は1.32倍となり、2021年から上昇傾向を維持している。都道府県別にみても、全47都道府県で2か月連続1倍超となった。また、図表⑪のように、8月の名目賃金は前年同月比+1.7%と、年初からプラスが継続している。内訳をみると、経済活動の再開とともに、所定外給与(残業代)や特別に支払われた給与(ボーナスなど)が2021年に比べて増加している。さらに、所定内給与(基本給)も、増加傾向を維持している。ただし、実質賃金は▲1.7%となり、5か月連続で前年を下回っていることが懸念材料だ。4月以降、値上がりが目立ち始めたこともあり、賃金が物価に追い付かず、実質的な購買力が低下している。もちろん、商品の値上げはいろいろなタイミングで実施できる一方で、賃上げは年度始めなどになりがちであり、企業の年間予算計画もあるため、賃金上昇は遅れやすい。先行きについて、感染拡大前に人手不足が問題だったように、労働需要が緩やかに回復することで、再び人手不足が企業にとっての懸案となる。労働需給のひっ迫と、物価上昇による生活難もあり、賃上げ圧力はこれまでに比べて高まるだろう。

- 生産:緩やかに持ち直している。図表⑫のように、8月の鉱工業生産は前月比+2.7%と3か月連続の増産だった。生産用機械や鉄鋼・非鉄金属、輸送用機械など15業種中13業種が増産だった。半導体や原材料不足などの影響が残る中で、持ち直す動きもみられる。中国の都市封鎖措置などに伴う供給網のボトルネックが供給網を通じて、日本の生産活動にも悪影響を及ぼしている。また、資源エネルギー価格の上昇や世界的な物価上昇の中で、輸入原材料の価格が上昇していることも、生産活動の重石になりつつある。日銀『短観』(2022年10月)では、仕入価格が上昇する一方で、販売価格への転嫁を進める姿勢が目立っているものの、デフレではない状況の下で、久しぶりに販売価格を引き上げる状態になっており、企業はコスト転嫁と需要の減退の影響を天秤にかけている状況だ。また、7月の第3次産業活動指数は前月比▲0.6%と2か月連続のマイナスになった。対個人サービスや観光関連産業など、感染拡大の影響を大きく受けた産業では、ならしてみれば回復傾向にあるものの、依然として水準は低い状態が続いている。先行きについて、製造工業生産予測調査では9月+2.9%、10月+3.2%と見込まれている。経済活動の再開の動向を踏まえると、当面、緩やかな持ち直しが期待される。

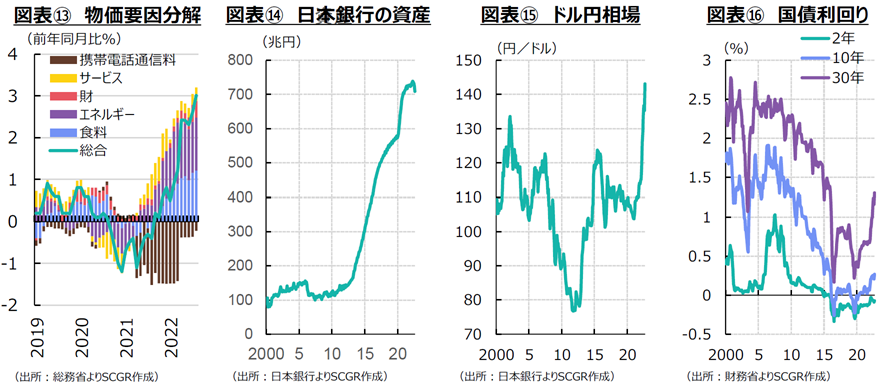

- 物価:上昇している。8月の消費者物価指数は前年同月比+3.0%となり、4月以降2%超の上昇率が続いている。内訳をみると、図表⑬のように、食料・エネルギーがけん引役である一方で、燃料油価格激変緩和補助金による価格抑制策も実施されている。これまで目指してきたデフレ脱却へまた近づいたともいえる。もちろん、消費者物価指数だけでデフレ脱却を判断するわけではないものの、物価が上昇する動きを見せていることは事実だ。ただし、賃金上昇が追い付かず、物価に見合った賃金上昇の実現が課題になっている。一方、川上の国内企業物価指数(日本銀行)は8月に前年同月比9.0%と4月の9.8%から伸び幅は縮小しているものの、依然高い伸びになっている。企業向けサービス価格指数(日本銀行)は8月に前年同月比+1.9%であり、4月以降1.9~2.0%と堅調に推移している。先行きについて、こうした川上の原材料コストの上昇を川下の販売価格へ転嫁することに加えて光熱費の上昇もあり、高めの物価上昇率が継続するとみられる。

次に財政・金融政策について、まとめておく。

財政政策について、政府は現在、物価高対策に注力している。政府は9月20日、新型コロナウイルス・物価高対策予備費から3兆4,846億円の支出を決定した。一般予備費を含めると、計5兆2,715億円となる。上半期(4~9月)として、過去最高の支出額だった。ガソリン補助金の12月末までの延長に約1.3兆円、病床確保などのために都道府県に対する交付金(緊急包括支援交付金)の積み増しに約0.8兆円、住民税非課税世帯(約1,600万世帯)向け5万円給付に約0.85兆円などがあてられる。

これまで、デフレからの脱却を目指してきたため、物価上昇自体を否定するわけではない。物価上昇が賃金上昇などに先行し、かつ低所得層などの生活費を圧迫しているため、的を絞った対策という位置づけだ。もちろん、ガソリン補助金などを出し過ぎれば、脱炭素の流れに逆行することになりかねないことも事実だ。あくまで急速な高騰に対応した一時的なものだろう。

また、10月末には総合経済対策が策定される見通しだ。①物価高騰への対応・賃上げ、②円安を生かした地域の稼ぐ力の回復・強化、③新しい資本主義の加速、④国民の安全・安心の確保の4つが柱として掲げられている。この総合経済対策は、11月中にも2022年度第2次補正予算案として提出される見通しだ。

金融政策について、日本銀行は長短金利操作付き量的・質的金融緩和(YCC)を継続している。また、長期金利が上昇した場合には、必要に応じて指し値オペを実施している。

図表⑭のように、新型コロナ対応金融支援特別オペが3月末に大企業向けなどで終了したこともあり、日銀のバランスシートは縮小している。ただし、中小企業向けの期限は9月末から12月末へ延長された。このオペは、時限的な措置であったため、経済状況が落ち着けば、元に戻るのは当然だろう。また、9月の金融政策決定会合では、共通担保資金供給オペについて、上限が撤廃された。新型コロナウイルス感染症対応金融支援特別オペが期限を迎えたときにも、中小企業の資金繰りを下支えするように、幅広い担保を裏付けに資金を供給できるようにしておくものだ。

こうした中で、ドル円相場は図表⑮のように、円安・ドル高に振れている。3月頃には1ドル=115円前後だった円相場は、足元では145円前後で推移している。半年で約30円も円安・ドル高に進んだ計算だ。9月22日に円買い・ドル売り介入を実施せざるを得ない状況になったものの、市場では145円前後がこれまで以上に意識されるようになっており、介入後2週間経っても、おおむね安定的にドル円相場は推移している。急激なボラティリティの変動を落ち着かせたこと、それによって円相場が落ち着いている期間を確保したことなど、一定の評価ができる。

もちろん、今後、11月の米国の追加利上げなどによって、再び円安・ドル高方向にドル円相場が変動するリスクもあるため、注意が必要だ。また、当面円安・ドル高トレンドが想定されるものの、米国の経済・物価動向が想定以上に崩れ、金融引き締めの停止や緩和への揺り戻しなどがあったときに、ドル円相場が円高・ドル安方向に転じる可能性も否定できない。FRBは当初「一時的」としていた物価上昇の見方を修正し、一気に金融引き締めに舵を切った。これは、ロシアのウクライナ侵攻など想定外の出来事があったものの、状況次第でわずか半年程度で累計300bpの利上げを実施したほどの転換だった。そうした中で、2022年は半年程度で115円前後から145円前後に30円ほど円安・ドル高に振れた。反対の動きに転じるような出来事があれば、躊躇なくFRBは行動を変えるだろう。それによって、円相場が大きく揺れ戻されることは否定できない。

一方で、金利は図表⑯のように、期間によって動向が異なっている。金融政策で、短期や長期金利の水準がターゲットになっているため、期間が短い2年債利回りや10年債利回りは比較的安定している。10年債利回りが日銀の目標レンジの0.25%を上回りそうになると、日銀は指し値オペを実施して、長期金利を0.25%に抑えている。それに対して、30年債利回りはそうしたターゲットが設定されていないため、足元にかけて上昇傾向がみられる。10年を超えるような超長期の部分では、利回り曲線(イールドカーブ)が立っている状況にある。そのため、金利が低いことは事実であるものの、超長期の金利が関連する部分では、金利上昇の影響がじわりと広がる可能性もある。

3. 日本も景気後退か

景気は当面、緩やかに回復すると期待される。OECD経済見通しなどをみると、経済活動の再開によって、米欧に比べると、先行きの不透明感が強くないようだ。しかし、日本経済は、欧米経済とデカップリングしているわけではない。世界経済が景気後退すれば、日本経済もただでは済まない。IMFのゲオルギエバ専務理事も10月6日、2023年にかけて世界経済の3分の1が2四半期連続のマイナス成長に陥ると述べており、景気後退局面入りする国・地域が多い。

もちろん、経済の巡航速度ともいわれる潜在成長率が日本の場合、ゼロ~1%程度と低いため、リーマンショックや新型コロナ危機のような急停止を除くと、景気後退の谷もそれほど深いわけではない。もちろん、2020年春に米国のように大量の失業者を出したわけでなく、政策対応によって悪影響を和らげたしたという一面もある。景気が良いときも悪いときもその実感が乏しい日本経済には、ある種の耐性があるともいえる。

しかし、世界同時利上げの中で、各国は景気悪化の反面で、金利に引き下げ余地を確保した。それに対して、日本は緩和したままで、主要国で唯一のマイナス金利政策を実施しており、緩和余地に乏しい。黒田日銀総裁の任期が迫ることも注目される。世界経済が大きく変化する中で、日本経済がどのような耐性を示し、成長していくのかがますます注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.