中国経済: 2022年のGDP、政府目標達成は厳しい状況に(マンスリーレポート10月号)

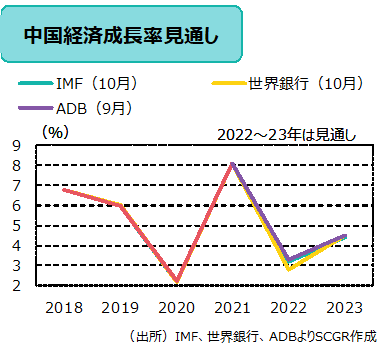

経済概況・先行き・注目点:足元、景気回復の勢いは鈍っている。2022年第3四半期の実質GDP成長率は前年同期比+3.9%で、上海のロックダウンで急激に景気悪化した第2四半期の同+0.4%から改善したものの、従来の勢いのある成長には及んでいない。1~9月は同+3.0%であり、2022年通年の政府目標である+5.5%前後の達成には第4四半期に同+10%以上が必要なため、厳しい状況にある。「ゼロコロナ」政策の下でのロックダウン実施に加え、不動産セクターの低迷が長期化していることが重しになっている。先行きについては、世界経済の減速に加え、国内での「ゼロコロナ」政策や不動産セクターの低迷などを背景に、低調な動きが続くと予想する。IMF、世界銀行、ADBによる2022年の実質GDP成長率の見通しは、それぞれ+3.2%、+2.8%、+3.3%。注目点は、5年に1度の中国共産党大会が10月16~22日に開催され、10月23日に習近平国家主席が異例の3期目に入り、新たな最高指導部が発足していることだ。

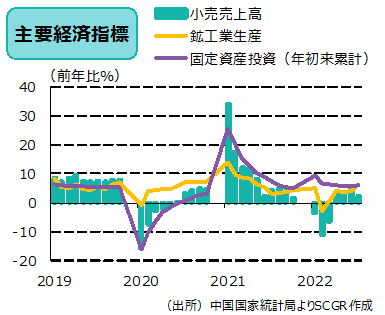

小売売上高:依然として低調さが続いている。9月の小売売上高は前年同月比+2.5%と、8月の同+5.4%の伸びを下回った。ただし、前年9月(同+4.4%)の反動も影響している。一部の地域でのCOVID-19抑制のための規制が影響し「ケータリングサービス業」の売上が同▲1.7%だった一方、小売売上高の約11%を占める「自動車」の売上は同+14.2%と、8月の同+15.9%から伸びはやや鈍化したが、好調を維持した。今後も、「ゼロコロナ」政策による行動規制が続くと、小売売上高は低調な伸びが続くとみられる。

生産:緩やかな回復が続いている。9月の鉱工業生産は、前年同月比+6.3%と、伸びが8月の同+4.2%を上回った。港湾でのロックダウンが緩和しサプライチェーンでの物流が改善したため、伸びが加速した。特に新エネルギー車(NEV)などの自動車生産が同+23.7%と8月の同+30.5%から伸びは鈍化したものの、4か月連続で2桁台の伸びとなった。今後は、自動車、特にNEVの需要増が期待できる。

固定資産投資:持ち直しの動き。1~9月の固定資産投資(年初来累計)は前年同期比+5.9%と1~8月の同+5.8%から伸びがやや加速。うちインフラ投資は同+8.6%と1~8月の同+8.3%より伸びが加速したが、不動産投資が同▲8.0%と1~8月(同▲7.4%)より悪化した。当面、政府主導でインフラ投資は進められるものの、不動産投資に回復の兆しがみえず、固定資産投資は低調に推移するだろう。

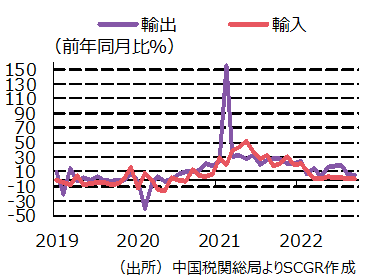

貿易:鈍化している。9月の輸出額は前年同月比+5.7%の3,228億ドルと8月の同+7.1%から伸びが鈍化した。最大の輸出先である米国向け(同▲11.6%、8月同▲3.8%)が大幅に減少した。9月の輸入額は同+0.3%の2,380億ドルと、8月(同+0.3%)から伸びは横ばいだった。最大の輸入品目である集積回路(IC、輸入全体の約16%)が同▲5.6%(8月同▲12.4%)と、4か月連続でマイナスが続いている。貿易収支は847億ドルの黒字(8月は794億ドル)。今後は、自動車輸出の拡大が続くとみられるが、世界経済が減速傾向にあり、コロナ禍で拡大した巣ごもり需要が剥落しモノの輸出が鈍化する可能性がある。

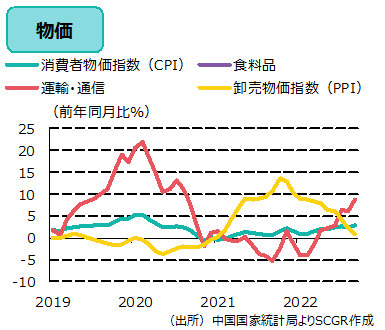

物価:やや加速している。9月の消費者物価指数(CPI)は前年同月比+2.8%と8月(同+2.5%)から伸びがやや加速、伸び幅は2020年4月以来最大となった。特に豚肉価格が同+36.0%(8月同+22.4%)と3か月連続で高水準だった。一方、卸売物価指数(PPI)は同+0.9%と8月の同+2.3%から鈍化。年内、CPIは政府目標である前年比+3%前後を維持するとみられる。

金融政策:緩和を維持。10月20日に発表した最優遇貸出金利(LPR)は1年物を年3.65%、住宅ローン金利の目安となる5年物を年4.30%と据え置いた。8月に年内3回目となる利下げに踏み切ってから、2か月連続で据え置いている。景気回復を下支えするため、引き続き緩和を維持するとみられる。

財政政策:一般政府の財政収支は、減税による収入減、景気刺激策などの支出増により悪化している。2020年の同財政収支のGDP比は▲9.7%(実績値)、2021年は同▲6.1%(推計値)、2022年は、歳入減、歳出増で収支は悪化するとみられ、▲8.9%の見通し(IMF、10月時点)。

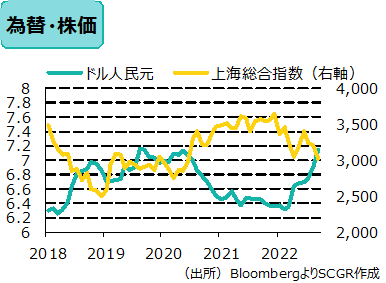

為替(対ドル):下落が続いている。8月中旬の第2四半期GDP発表以降続落しており、足元では共産党大会後、経済成長よりも共同富裕を重視する政策への懸念からさらに下落し15年ぶりの安値を更新している。今後も、低調な国内経済、米国との金利差などを背景に、通貨安傾向が続くとみられる。

株価:軟調な推移になっている。7月以降、中国経済の減速、米国でのインフレと利上げによる景気減速、台湾をめぐる緊張などが懸念材料となり、軟調な動きが続いている。今後も、同様の動きが続くだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月11日(火)

オンライン経済メディア『NewsPicks』のプロピッカーに当社シニアアナリスト 石井 順也が就任しました。 - 2025年3月5日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月5日(水)

『日経ビジネスオンライン』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年3月5日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月4日(火)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.