インフレの世界、その先は⑤

調査レポート

概要

過去の労働需給と賃金上昇率の関係をみると、足元は賃金が上昇に転じる局面にある。日本も歴史的な物価上昇であるものの、米欧とは状況が異なっており、米欧ほど強力な金融引き締めなどの調整を必要としていない。これまでデフレ脱却が達成できなかったため、容易ではないものの、歴史的な高インフレの世界の先は、デフレから脱却した緩やかな物価上昇の世界が望ましい。資源エネルギー価格の上昇や円安・ドル高など、外生的なショックによる物価上昇という状況を生かして、次の成長につなげていくことができるのか、日本企業・経済の創意工夫や戦略が試されている。

インフレの世界、その先は

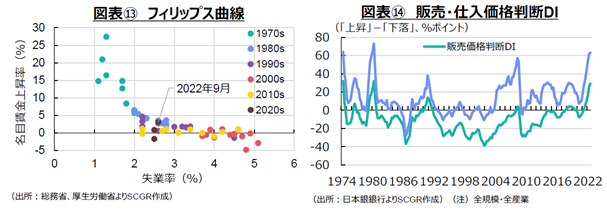

過去の労働需給と賃金上昇率の関係をみると、足元は賃金が上昇に転じる局面にある。図表⑬のように、失業率と名目賃金上昇率の関係(フィリップス曲線)を描くと、反比例の関係があり、日本の場合、おおよそ失業率が2~3%あたりで名目賃金が上昇し始める傾向がある。

失業率は労働需給バランスを表しているため、失業率が低下、すなわち労働需給がひっ迫すると、価格である名目賃金が調整されて上昇する。人口減少などで労働供給の天井がみえている一方で、景気回復に伴って労働需要が拡大すると人手不足に陥りやすい。そのため、賃上げ圧力がかかりやすい。パートタイム労働者の時給が上昇、雇用形態でも正規化が進んだ。

例えば、『毎月勤労統計調査』(厚生労働省)によると、パートタイム労働者の平均時給は2017年に前年比+2.4%と2%を上回った。それ以降2%超が継続し、2020年の+3.9%まで継続した。また、『労働力調査』(総務省)によると、女性の正規の職員・従業員の割合は、2014年の43.3%を直近のボトムに2021年には46.4%へ上昇した。15~24歳(除く在学中)は同時期に63.8%から72.5%へ、25~34歳は57.9%から67.6%へ、35~44歳は44.6%から51.4%へ、45~54歳は40.2%から44.2%へ、55~64歳は31.9%から34.3%へ上昇している。

このように、以前に比べて、雇用形態などから賃金に上昇圧力がかかりやすい環境になってきたといえる。景気が回復して、労働需要も回復することによって、賃金により上昇圧力がかかりやすくなるだろう。

日本も歴史的な物価上昇であるものの、米欧とは状況が異なっている。米欧では第2次オイルショック時のような物価上昇率に直面しており、物価抑制が喫緊の課題になっている。一方、足元では雇用が安定しているため、多少景気が悪化しても、物価上昇率を抑える選択をしている。もちろん当初の想定通りに、物価が落ち着き、景気も大きく崩れない軟着陸ができるのか、物価も失業率も高く、新型コロナウイルス感染拡大前とは異なる状態で落ち着くのかは、まだ見通せない。パウエルFRB議長も、軟着陸の難易度が高まっているという認識を示している。

それに比べて、日本の状況は、物価が上昇しているものの、まだ過去のトレンド(フィリップス曲線)上にある。資源エネルギー価格の上昇など、外的なショックが収まることで、物価も落ち着きを取り戻す可能性がある。しかし、落ち着きといっても、現在のような「デフレではない状況」や以前のような「デフレ」の状態に戻ってはならない。戻るべきところは、それらより前の状態である「デフレを脱却した」世界だ。

企業も価格設定の認識を変えつつある。2022年を振り返ると、各社の値上げが大きな話題になった。実際、図表⑭のように、販売価格判断DI(「上昇」-「下落」の回答構成比)は上昇しており、販売価格を引き上げる企業が相対的に増えている。もちろん、その背景には、仕入価格判断DIの上昇、つまり、原材料などの仕入れ価格の上昇がある。原材料価格の上昇が、企業収益を圧迫しており、販売価格に転嫁せざるを得ない状況に追い込まれている。

米国のFRB(米連邦準備理事会)の『地区連銀経済報告(ベージュブック)』などをみると、米企業は仕入れコスト、原材料コストが上昇したら、その分販売価格に転嫁する動きを見せている。米企業にできることが、日本企業にできないわけはない。

また、これまでデフレ脱却を目指してきたため、販売価格を引き上げることは好ましいことだ。値上げが困るというのは、デフレのままがいいということに他ならない。もちろん、値上げペースが速すぎないことや賃金上昇を伴うことなど、一定の条件が求められる。しかし、値上げ自体を否定することは好ましくない。一般的に、賃金改定が企業経営の年度計画などで4月などに実施されることが多いため、値上げの痛みが先行してしまうことは否定できない。そのため、賃金改定の時期、値上げの方法などに工夫が必要だ。

その一方で、デフレの弊害も多くの人が身に染みている。販売価格を引き上げないので、賃金も上昇しない。デフレであると、債務負担感が高まり、設備投資を含めて新規の事業に制約がかかりやすいことも事実だ。

そのため、賃金上昇と値上げのバランスをできるかぎり取っていく工夫も必要になる。企業経営・ガバナンスに対して投資家の関心はますます高まっている。それに加えて、人的資本という観点から、職員・従業員にいかに活躍してもらうのかも、投資家から評価され、今後の資金調達にも影響を及ぼしかねない。このように、賃金を巡る外部環境は大きく変化していることも事実だ。

歴史的な高インフレの世界の先は、デフレから脱却した緩やかな物価上昇の世界が望ましい。資源エネルギー価格の上昇や円安・ドル高など、外生的なショックによって、物価上昇率は歴史的な高水準になっている。苦難ではあるものの、デフレから脱却する上での外的なショックになる可能性がある。この状況を生かして、次の成長につなげていくことができるのか、日本企業・経済の創意工夫や戦略が試されている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月24日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月24日(月)

雑誌『経済界』2025年5月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.