2023年の円相場は円高・ドル安か

2023年1月23日執筆

概要

-

2022年の対米ドルの円相場を振り返ると、変動幅は約38円と1990年以来の大きさになった。円相場は大きく変動することもあることを思い起こさせる1年となった。

-

日米の金融政策の方向性の相違が注目される一方で、エネルギー価格の高騰と円安効果によって、貿易赤字の拡大や経常黒字の縮小など、経済ファンダメンタルズの変化も円相場変動の底流にあった。2023年も貿易赤字が継続するものの、一時期より赤字幅が縮小するとみられ、円相場に対するこれらの影響が変化するだろう。

-

2023年は、米金融政策が転換点を迎えることになる。日本でも政府・日銀の協定の見直しや日本銀行の金融緩和の修正観測も強まっている。円相場は上下に大きく振れる可能性がある中で、経済・物価動向やそれに対応した金融政策などを考慮すると、2023年の円相場は2022年後半に比べて、円高・ドル安方向に進むことが予想される。

1. 変動することを思い出した円相場

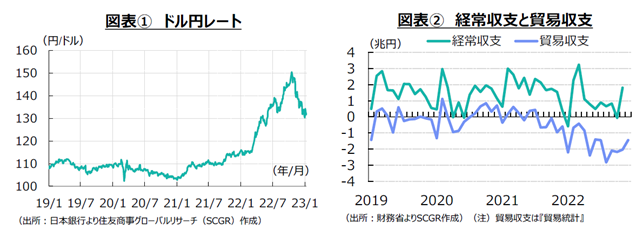

図表①のように、対ドルの円相場は2022年に大きく変動した。年間の変動幅は約38円と1990年以来の大きさだった。2022年は年初から11月上旬までの円安・ドル高局面と、それ以降の円相場の持ち直し局面という2つの局面に分かれている。

円相場(17時時点)の動きを振り返ると、1月初めの1ドル=115円前後から始まり、3月下旬に120円台、4月下旬には130円台へと円安・ドル高が進んだ。9月初旬に140円台、10月中旬には150円台となり、10月21日に一時151円90銭台と、32年ぶりの円安・ドル高水準になった。

この円安・ドル高局面では、大幅な利上げを実施するFRB(米連邦準備制度理事会)と金融緩和を継続する日本銀行という対比から日米金利差の拡大が意識された。FRBが11月まで4回連続で75bp利上げを実施、最終的な政策金利の水準(ターミナルレート)が5%超まで上方修正されるなど、米利上げが強く意識された。また、図表②のように、日本の貿易赤字が2022年夏場以降は単月で2兆円超までに拡大し、1月と10月に経常赤字に転じるなど、経済ファンダメンタルズからも円安・ドル高圧力が高まっていた。そうした中、過度な変動を抑えるために、9月から10月にかけて為替介入が実施された。その規模は約9.2兆円と、比較可能な1991年4月以降で最大となった。

こうした中で、米利上げの影響が広がりはじめた。米利上げの中で、低金利資産から高金利資産への資金のシフトも生じた。例えば、暗号資産や非代替性トークン(NFT)からの投資資金の流出が目立った。そうした中で、暗号資産関連会社の経営破綻なども起こり、投資マネーは金利の付く資産の評価が高くなった。

一方で、急ピッチな利上げによる欧米の景気減速懸念の強まりが意識されるようになった。国際通貨基金(IMF)などの国際機関の経済見通しが発表されるたびに下方修正され、先行きの景気への警戒感が強まった。欧州ではエネルギー供給懸念があり、中国では新型コロナウイルス感染拡大とゼロコロナ政策に伴う景気減速懸念が募り、米国は物価抑制のための利上げにまい進しており、世界経済のけん引役は不在の状況になった。欧米に加えて、新興国でも利上げが実施されており、世界的に景気の下押し圧力が強まっていた。

11月になると、米消費者物価指数(CPI)が市場予想と異なったため先行きの金融政策の観測を変える、いわゆるCPIショックが再び発生し、円安局面が反転した。物価抑制のための利上げであるので、市場の物価に対する注目度はこの上なく高まっていた。米CPIが市場予測を下回り、物価上昇ペースが鈍化する兆しと捉えられたことから、利上げ幅の縮小観測が高まった。それを受けて円相場は11月11日に1ドル=138円台後半と、2日間で7円超も円高・ドル安が進んだ。円安から円高への転換というよりも、利上げを織り込んで上昇したドル高の調整という側面が大きい。パウエルFRB議長が11月末に、12月会合での利上げ減速を示唆したことを受けて、12月1日には円相場は136円台半ばと、前日から2円の円高・ドル安になり、さらに12月初めの11月の雇用統計の発表を受けて12月2日には133円台になった。

12月14日の連邦公開市場委員会(FOMC)で、利上げ幅が50bpに縮小された。利上げを継続していること、最終的に5%超まで政策金利を引き上げることに変わりはないものの、利上げ幅の縮小が利上げ局面の転換点を暗示したことが、市場では重視された。

そのころ、日本の金融政策を巡って、今後の変化をにおわせるような報道が出始めていた。11月10日に黒田日銀総裁が岸田首相と会談、機動的な政策運営を行うことを確認した。12月にかけて日銀幹部がメガバンク幹部と接触していたことが、後日報じられた。そして、政府・日銀の共同声明(アコード)の見直しも話題に上り、金融緩和政策に何らかの変化が起きそうな雰囲気が漂っていた。

日本銀行は12月20日、金融政策の運営を修正した。対ドルの円相場は20日に1ドル=137円台前半から130円53銭へと円高・ドル安が進んだ。市場は、運営上の修正を実質的な利上げと受け止めた。許容変動幅の上下限が広がったことで、長期金利がそれまでの0.25%程度から0.50%程度へ変動することになったためだ。

こうした市場の混乱の中で、日銀は20日に、2年債(0.02%)、5年債(0.17%)、10年債(0.5%)、20年債(1.245%)の指し値オペを実施した。2年債と5年債は2016年以来、20年債は初めてだった。また、2022年末に予告していた通り、2023年1月4日には共通担保資金供給オペを2年物で実施するなど、市場を落ち着かせようとしている。

市場は、金融緩和政策の修正観測を材料にしている。実際、円相場は1月3日に129円台半ばと130円台を割り込み、13日には127円46銭前後まで円高・ドル安が進んだ。1月18日の金融政策決定会合でも、イールドカーブのゆがみなどから何かしらの金融政策の修正がありうるという見方が一部で盛り上がっていた中、金融政策の現状維持が発表されると、円相場は1週間ぶりの安値となる131円台をつけた。

久しぶりに大きく変動しはじめた円相場が2023年にどこに向かうのか、足元までの状況を確認しつつ、考えてみる。

2. 何が円安・ドル高をもたらしたのか

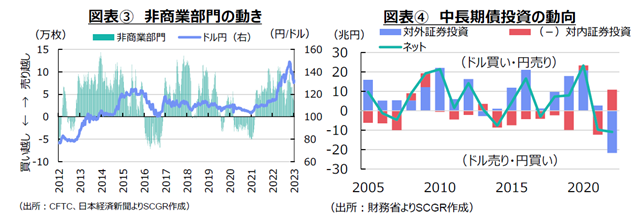

32年ぶりの円安・ドル高となった背景には、いくつかの要因が候補として考えられる。まず、図表③のように、円相場の変動で注目される投機筋の動きを見ておく。米商品先物取引委員会(CFTC)のIMM通貨先物ポジションのうち、投機筋の動きとして注目されている非商業部門は10月下旬に10.3万枚の売り越し超へ拡大し、円安・ドル高圧力を高めたようにみえる。しかし、過去を振り返ると、10万枚超の売り越し幅になった時期の円相場は必ずしも円安・ドル高には触れなかった。例えば、2017年7月、同年10月~2018年2月、2021年10~11月、2022年3~5月にも10万枚超まで非商業部門は売り越し幅を拡大させたものの、円相場は150円超のような円安・ドル高にならなかった。むしろ、2022年以前の円相場は過去にみない程度で安定していた。そのため、投機筋の動きが、32年ぶりの円安・ドル高になった主因とは言い難い。

また、図表④のように、対外証券投資は、2022年(1~11月)に約▲22兆円の処分超(対外資産減)になった。海外から国内への資金の巻き戻しなので、ドル売り・円買い圧力になる。また、対内証券投資は、同時期に約11兆円の処分超になった。これは国内から海外への資金の逆流のため、ドル買い・円売り圧力になる。金額の規模をみると、対外証券投資の処分超の方が大きい。

しかし、この中には為替ヘッジ付きの取引もあり、対外証券投資の見た目の動きに比べて、円相場への影響は小さくなる可能性がある。2022年の急ピッチな米金利上昇に伴って、ドル建て資産価格の低下に対応する為替ヘッジのリバランスが生じるため、ドル買い・円売りが生じるからだ。その他にも、ドル建て資産からユーロ建て資産などへの対外資産のポジション調整がある上、その一部を国内に還流させることもある。実際、国内の金利上昇によって、為替リスクがない超長期債なども投資先として魅力がやや高まった一面もあった。また、証券投資などの取引のタイミングがずれうることも、円相場への影響を変化させる。このように、中長期債投資が円安・ドル高圧力になった主因とは言い難いようだ。

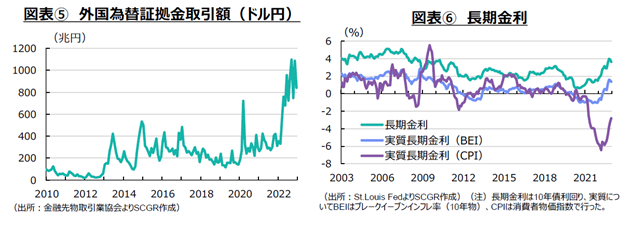

2022年に注目されたのは、図表⑤のように個人投資家の動きだ。金融先物取引業協会によると、個人投資家などの外国為替証拠金(FX)の取引のうち、ドル円取引額は2022年3月に約551兆円と、2020年1月以降の平均約328兆円を大幅に上回った。海外投資家が日銀の政策修正観測を強めた6月には約956兆円と1,000兆円に迫り、9月と11月に1,000兆円を上回った。ドル円取引に限ると、2022年の取引額は9,074兆円と前年の約2.3倍になった。金融引き締めの米国と金融緩和の日本という対比の中で、日銀の政策修正が材料視されて、個人投資家が円安・ドル高方向に投資ポジションを傾けているからだ。こうした個人投資家の売買のうちFX企業内で相殺できなかった取引が銀行などの金融機関との取引を通じて為替市場に流れた結果、円安・ドル高圧力につながったといえるだろう。

貿易赤字が継続していることも、経済ファンダメンタルズの観点から重要だ。図表②のように、財務省『貿易統計』によると、2022年12月まで17か月連続で貿易赤字であった。しかも、8月から11月まで4か月連続で2兆円超の貿易赤字で、2022年通年では▲20兆円弱と1979年以降で最大の赤字額になった。

また、財務省・日本銀行『国際収支統計』をみると、2022年1月と10月は経常赤字であり、年度上半期の経常黒字は約4.8兆円と、前年同期から▲6.9兆円も減少している。内訳をみると、▲12.4兆円の貿易赤字、▲3.2兆円のサービス収支の赤字に対して、18.2兆円の第一次所得収支の黒字が経常収支を支えていた。第一次所得収支のうち、直接投資収益が12.7兆円の黒字、証券投資収益が4.7兆円の黒字であり、直接投資収益のうち5.7兆円が再投資収益だった。この再投資収益は海外子会社の利益・内部留保に相当する部分であり、計算上、国内に還流させた後、再び直接投資として戻す処理をしている。しかし、実際にそうした資金の流れが生じているわけではない。そのため、再投資収益の5.7兆円の一部が海外に置かれたままであり、経常黒字の4.8兆円ほど、円買い・ドル売りの実需が生じるわけではない。こうしたことを踏まえると、貿易赤字拡大からの円安・ドル高圧力の強まり、経常黒字縮小からの円高・ドル安圧力の弱まりなどから、総じて円安・ドル高方向に円相場は影響を受けた。

先行きについて、日本貿易会の『2023年度わが国貿易収支、経常収支の見通し』では、2022年度の貿易収支は▲20.5兆円の赤字、2023年度も▲13.6兆円の赤字と見通されている。貿易面で円売り・ドル買い圧力が続いていることから、2023年以降もそれが継続すると意識されやすくなっている。

これらを踏まえると、日米の物価上昇率の相違とそれに対応する金融政策の方向性の相違が鮮明になったことが、円相場に大きな影響を及ぼした。また、資源エネルギー価格の上昇と円安の相乗効果によって貿易赤字が拡大、経常黒字が縮小するにつれて、為替の実需も変化した。そうした中で、企業や個人が投資行動を変化させたことで、円安・ドル高圧力が一段と高まった。もちろん、2022年に何度かあったCPIショックで円相場が大きく振れたように、投機的な要素も大きくなっていたのだろう。新型コロナウイルスの感染拡大後の経済活動の正常化の中で、約40年ぶりの物価上昇率やロシアのウクライナ侵攻など、先行きが不透明なことが多く、落ち着きどころを探る中で、円相場の変動も大きくなったと考えられる。

また、金融市場と実体経済の乖離も懸念される。例えば、図表⑥のように、米国の長期金利は4%程度まで上昇した一方で、実質金利の見方が難しくなっている。例えば、10年物の物価変動債などから算出されたブレークイーブンインフレ率(BEI)を用いた実質長期金利は2%弱まで上昇したのに対して、消費者物価指数(CPI)を用いた実質長期金利はマイナス圏にある。足元の歴史的な伸びをみせる消費者物価指数、つまり現実の物価上昇率に対応した実質長期金利と、10年物の物価連動債などが想定する実質長期金利の乖離が大きくなっている。

実体経済の中でビジネスをする人は、足元の物価上昇を考慮しなければならない。2022年に8%も物価上昇して、10年先までに2%になるならば、その間どのように調整されるのか、収益や費用を計算する上で、高い物価上昇率から計算する実質長期金利がビジネスの上で大きな重荷になっている。一方で、市場参加者は見ている世界がやや異なっているようで、足元の物価上昇率が金利に影響を及ぼす点に注意を払っているようだ。また、短期売買は、物価変動が影響する取引ではないため、物価指数の変動を加味した実質長期金利をあまり重視していない可能性もありそうだ。そうなると、実体経済と金融市場でのビジネスの意識の乖離が大きくなり、それが円相場の変動をさらに不透明にする恐れがある。

3. 2022年秋にかけて高まった円安・ドル高圧力

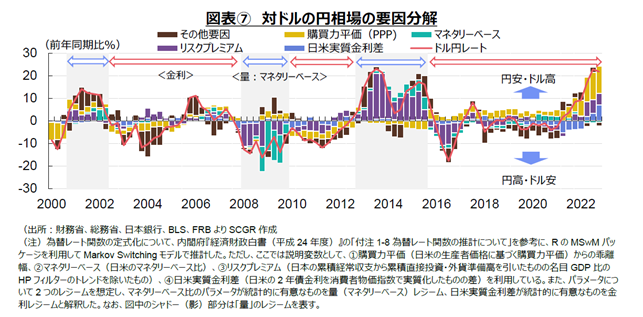

次に、図表⑦のように、円相場を経済のファンダメンタルズの側面から整理してみた。

まず、長期的な視点から円相場に影響を及ぼす購買力平価(PPP)要因は、長期的に日米間で「一物一価の関係」が成り立つという想定に基づいたものだ。長い目でみれば、購買力平価は円相場と同じ方向に進む。しかし、時間を区切ってみると、それらは一定期間乖離したままの状態が続くこともある。足元の消費者物価指数では、米国は日本よりも高いので、購買力平価要因から円高・ドル安圧力になる。しかし、中期的に慣性が働いており、現在の局面では円安・ドル高になっている。

また、過去の外貨建て資産の蓄積から計算されるリスクプレミアム要因は、円安・ドル高になっている。リスクプレミアム要因は、外貨建ての対外資産が積み上がることで、潜在的な円建て資産への換金、すなわち円買い・ドル売り圧力が高まることを示している。しかし、2022年には貿易赤字が拡大し、経常黒字も縮小傾向にあった。上記のように経常黒字も再投資収益を踏まえると、実需の円買い・ドル売り圧力になっていたのか疑問もある。過去のトレンドと比べると、外貨建て資産の増加ペースが下振れしており、相対的に円安・ドル高圧力になっている。

さらに、短期的な視点からの日米実質金利差要因は、円安・ドル高圧力になっている。米国では2022年3~12月に合計425bpの利上げが実施された。名目金利では2022年Q3まで米国の方が高かった一方で、物価変動を調整した実質金利では、物価上昇率が高い米国の方が低かった。しかし、日本でも消費者物価上昇率が高まったことで、その関係にも変化がみられるようになった。日米ともに実質金利はマイナスであるものの、相対的に米国の実質金利が2022年Q4に高くなったことで、以前に比べると、円安・ドル高圧力が強まった。

これらの結果、経済のファンダメンタルズからみて、購買力平価要因やリスクプレミアム要因、日米実質金利差要因などから、円安・ドル高圧力が優勢になっている。つまり、これまでの円安・ドル高をけん引してきた要因が反転すれば、円相場も円高・ドル安方向に向かうことになる。そうした可能性が2023年に高まるのか否かについて考えてみる。

4. 円高方向に反転か

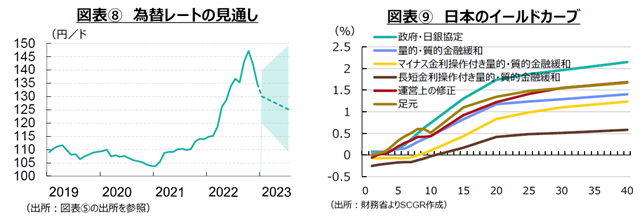

図表⑧のように、ドル円相場の先行きについて、足元で想定されている経済環境を踏まえれば、円相場は円高・ドル安方向に推移するだろう。2022年には、1ドル=115円から150円超まで円安・ドル高が進んだことを踏まえると、FRBの金融政策の方向が変われば、115円に向けて円高・ドル安方向に推移する可能性も否定できない。

一方で、日銀の金融政策が修正される可能性もあり、それが金融緩和からの撤退という受け止め方になれば、円高・ドル安圧力が一層強まることもある。実際、市場ではポジショントークなどが氾濫している上、今後の金融政策の修正を予想した日本国債の空売りなどもあり、図表⑨のように、10年前後でイールドカーブのゆがみが大きくなっている。10年債利回りは0.5%程度に抑えられている一方で、それより短い年限の利回りが10年債利回りを上回っている。イールドカーブがゆがんでおり、社債の発行などにも悪影響を及ぼしつつある。こうしたことを受けて、日銀は2022年12月に金融政策の運営上の修正を行い、長期金利の許容変動幅を±0.5%程度の拡大、国債買い入れ額の増額、指し値オペの対象の拡大を決めた。2023年1月には、共通担保資金供給オペの金利設定の変更や供給年限の長期化などを決定した。

先行きについて、円相場が2022年の円安・ドル高水準から円高・ドル安方向に進むことに加えて、原油価格の一服などから、貿易赤字が縮小しやすくなる。2023年は貿易赤字が継続するものの、前年に比べると赤字額が縮小するとみられている。円安・ドル高圧力が残るとはいえ、緩和することになる。

2022年初めの1ドル=115円に向けた円高・ドル安圧力に戻るためには、日米の金融政策が変化する必要があるだろう。まず、FRBの利上げ終了から利下げに転じることが注目される。

FRBは2023年中に5.1%程度とみられるターミナルレートまで政策金利を引き上げ、そこで据え置き様子を見ることを想定している。FOMC参加者は12月時点で年内の利下げを予想していなかった。それに対して、市場参加者は、2023年中の利下げを織り込んでいる。ウォラーFRB理事が1月20日に2月のFOMCで25bp利上げを支持すると発言したことを受けて、市場は足元で25bp利上げを織り込んだ。また、3月のFOMCでも25bp利上げで、そこで利上げ打ち止めという見方も増えている。FRBと市場の見方に乖離が生じているものの、利上げ打ち止めから利下げに焦点が移行している。

それに対して、日銀の金融政策の修正期待が市場で継続するとみられる。2023年には、日銀の正副総裁が交代するため、何らかの修正が実施される可能性が高い。2022年12月の運営上の修正が、後から見れば、政策修正の布石になっていた可能性もある。こうした状態であれば、日米の金融政策の対比から、日米金利差が縮小するという予想を立てやすくなり、円相場に円高・ドル安圧力をかけるようになるだろう。

具体的な政策修正として想定されることとして、新総裁の下で、政府・日銀の共同声明(アコード)の見直しが行われる可能性がある。2%目標について、欧米が2%である中で、例えば日本だけ1%にすると、円高圧力が強まるので、2%と歩調を合わせることになるだろう。そのため、ECBの中期的な2%目標のように、目標とする期間を長めにとるのではないだろうか。10年程度の長期にすると、総裁などの任期を越えてしまうこともあり、長すぎる一方で、短期であると達成の難しさもある。もちろん、10年前に協定を導入した際、はじめから中期的と記載していれば、日銀が本気で達成するつもりがあるのかと、市場から信用されなかっただろう。現在は、導入から10年という一区切りであり、デフレではない状況が続いていること、短期的に2%を上回ったことなどから、共同声明の仕切り直しもありえる。

もちろん、「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」と日銀は記載していることもあり、これまでの金融政策の効果を検証する必要があるだろう。『経済・物価情勢の展望』(2023年1月)の政策委員の大勢見通しでは、消費者物価指数(除く生鮮食品)が2022年度に前年度比+3.0%、2023年度に+1.6%、2024年度に+1.8%と、安定的に2%を超える見通しにはなっていないこともあり、それらとの整合性も求められる。

そのため、デフレではない状態に至ったことの評価、デフレから脱却したのかの検討、金融政策の効果の検証、政府・日銀の共同声明の見直しなどが、新総裁の下で行われることになるのだろう。その上で、金融政策が修正される。これまで短期金利を抑えて、マイナス金利を実現した上で、長期国債を買い入れることで、長期金利の誘導も可能になったという解釈を踏まえると、長期金利の誘導部分を緩和することが第一歩になりそうだ。

長期金利の許容変動幅を拡大させたり、ターゲットを10年から7年や5年などに短期化したり、長期金利のターゲットをゼロ%から引き上げたりすることで、利上げになることだろう。イールドカーブのゆがみもあるため、共通担保資金供給オペなど他の政策と合わせて実施する必要がある。また、5年債や7年債に10年債ほどの十分な流動性があるのかなど技術的な課題もあり、出口政策の難易度は高い。

長期金利のターゲットが解消されれば、YCCではなく、マイナス金利政策になる。そこで、短期の誘導目標をゼロ%に向けて引き上げて、マイナス金利を終了、プラス圏に浮上させてゼロ金利政策を終了という順番になる。

また、量的引き締めもある。保有している国債については、FRBやECBのように償還時の再投資を削減することが基本になる。国債はいずれ償還されるものであるので、削減ペースを考える必要があるものの、償還がくれば日銀の手から離れるものである。かつて量的緩和を実施していたときも、再投資時に残存期間の短い国債を買い入れることで、自然減のペースを速めることもできた。その一方で、ETFの削減には時間をかけて市場に売却するか、特別な方法で処理することを考える必要がある。

こうした課題について、FRBやECBなどの取り組みが参考になる。しかし、それ以上に難しいのは、低金利の均衡状態に安住してしまった日本経済を、いかに金利のある状態に移すのかという課題だ。かつてのように金利があり、物価が上昇する世界を体験していない、忘れてしまった世代も少なくない。

その一方で、エネルギー価格高騰という外生的なショックがきっかけとはいえ、原材料などのコスト増を販売価格に転嫁する動きが2022年には広がった。また、企業も賃上げに前向きな姿勢を示している。海外の物価が上昇している中で、輸入原材料や輸入最終財の価格上昇を、生産性の向上や企業収益、賃金などに吸収することにも限界があるからだ。賃上げと物価上昇によって、ようやくデフレから脱却する条件が整いつつあり、そうしたデフレ下の縮小均衡から脱却できる可能性が高まっている。

なお、金融政策が主であり、実体経済が従の関係ではないことも重要な点だ。日銀であろうとFRBであろうと、中央銀行は経済・物価動向を注視しており、それらを踏まえた上で金融政策を決定している。2023年は、約40年ぶりの物価上昇がいかに落ち着くのか、新型コロナウイルス感染症拡大後の経済の正常化が円滑に進むのかなど、実体経済の動向が円相場の先行きを決める上でますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.