経常黒字は幻か

調査レポート

概要

- 2022年の経常収支は11.4兆円の黒字だった。内訳をみると、第一次所得収支の再投資収益が11.5兆円の黒字(受取超)であるため、実質的な資金フローの観点からみると経常黒字がもっと小さく、赤字に近い可能性もある。

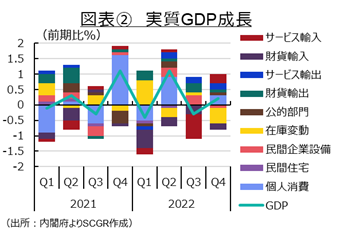

- 2022年第3四半期(Q3)の実質GDP成長率がマイナスになった一因は、サービス支払の増加だった。財輸出に加えて、サービス輸出への目配りがこれまで以上に重要になっている。

- 収支に注目しがちであるものの、輸出(受取)や輸入(支払)の金額は巨額である。実体経済への影響を考える上では、財、サービス、第一次所得収支の輸出入(受取支払)の金額を見ていくことも欠かせない。

1. 実質的には経常赤字かもしれない?

2022年を振り返ると、ロシアのウクライナ侵攻や中国のゼロコロナ政策、資源価格の高騰と円安・ドル高などから歴史的な物価上昇など、日本経済を取り巻く環境も大きく変わった。そうした中で、国内外の取引、資金フローをとらえる上で、『国際収支統計』(財務省・日本銀行)の重要性が高まっている。しかし、国内外の取引の動向、統計の特徴などから、経常収支などの見方が難しくなっていることも事実だ。

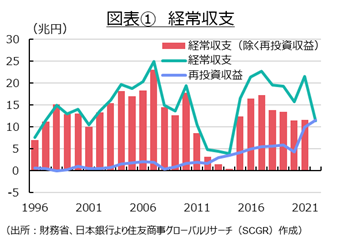

例えば、2022年の経常黒字を額面通りの黒字と受け取っていいのかという疑問がある。図表①のように、『国際収支統計』によると、2022年の経常収支は11.4兆円の黒字だった。2021年の21.6兆円から▲47%と大幅に減少したものの、経常黒字を維持した。経常収支のうち、直接投資収益に分類されている再投資収益は11.5兆円の黒字となり、比較可能な1996年以降で初めて、経常黒字の金額を上回った。

再投資収益は、海外現地法人の内部留保を親会社の持ち分比率に応じて計上したものであり、速報時点では各決算期に内部留保された収益が毎月均等に配分されるものとして計算されている。また、速報時点では適切なデータがないため、前の3月決算企業の報告額を仮置きしている。そのため、後日、決算情報が反映されたときには、速報時点とは異なる数値になる可能性がある。また、この内部留保は一旦親会社に配分された後(直接投資収益の「再投資収益」として計上)、親会社によって投資されたもの(金融収支における直接投資の「収益の再投資」として同額を計上)として扱われる。そのため、実際に、再投資収益という資金フローが生じているとは限らない。実際、内部留保を親会社が回収する時期・金額は必ずしも明らかではない。つまり、再投資収益として11.5兆円が計上されていても、前年度分などが還流していれば、それよりも大きい可能性がある。その一方で、実際の国内外の資金フローが統計上の再投資収益ほどの金額ではなく、実質的な経常黒字額が小さかったり、場合によっては実質的な経常赤字であったりする可能性も否定できない。

また、日本の2022年Q3の実質GDP成長率がマイナスとなった主因と考えられるサービス貿易の存在も大きくなっている。図表②のように、2022年Q3のサービス輸入の寄与度が▲0.8ptだった。仮に、サービス輸入の寄与度がQ2までの1年間平均または5年平均並み(▲0.1~+0.1pt)だったのならば、Q3の実質GDP成長率はプラスだった計算だ。サービス輸入のうち影響が大きかったのは、国際収支統計で見た際のサービス収支の支払い(輸入)だった。サービス収支のうち「その他サービス収支」に分類される「専門・経営コンサルティングサービス」であり、SNSやWeb連動型広告サービスの支払が一時的に急拡大したことが主因だった。

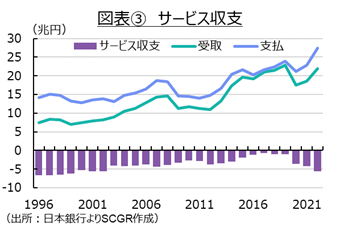

サービス収支の構造変化も見逃せない。図表③のように、2022年のサービス収支は▲5.6兆円の赤字(支払超)となり、2002年の▲5.7兆円以来の赤字に膨らんだ。ただし、この20年で大きな変化が生じている。2022年のサービス輸出は21.9兆円、サービス輸入は27.5兆円だった。それに対して、2022年はそれぞれ8.3兆円、13.9兆円であり、ともに2倍以上に拡大している。サービス貿易(輸出入計)でみても、2002年の22.2兆円から2022年の49.4兆円まで拡大した。

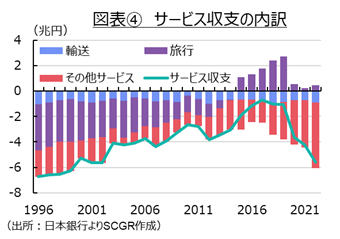

図表④のように、サービス収支の内訳をみても、旅行収支が黒字に転じる一方で、その他サービス収支の赤字が拡大するなど、変化がみられる。サービス輸出入に伴う資金フロー、サービス輸出に関連する雇用機会など、サービス収支の変化は日本経済や日本企業のビジネスに大きな変化をもたらしてきたといえる。

2. サービス貿易の変化

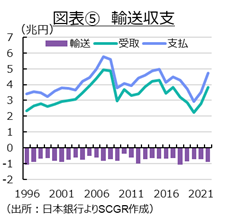

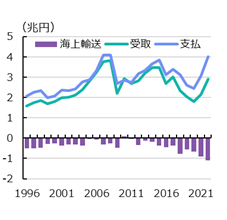

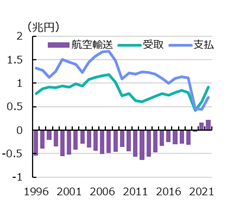

サービス収支のうち、図表⑤のように、輸送収支をみると2つの変化がみられた。1つ目は海上輸送の赤字(支払超)が拡大傾向にあること、2つ目は航空輸送の収支が黒字(受取超)に転じたことである。

海上旅客はコロナ禍で支払いが大幅に減少し、収支の赤字幅も縮小した。一方で、コンテナ船不足や輸送コストの上昇などもあり、海上貨物では受取の増加以上に支払いが増えたため、赤字額が拡大した。海上旅客は約39億円、海上貨物は約9,326億円の赤字だった。2022年夏場頃をピークにコンテナ運賃も低下しており、受取・支払額もピークアウトしつつある。

航空旅客はコロナ禍で支払額が激減し、収支が黒字に転じた。一方、航空貨物は2020年に2001年以来の赤字に転じたものの、2021年以降は黒字を回復した。コンテナ不足などから、一部の製品の輸出が海上輸送から航空輸送に振り替えられたこともあり、受取額が増加した。しかし、足元にかけて経済活動が再開し、水際対策が緩和されてから、航空旅客は回復傾向にある一方で、航空貨物の受取・支払いはピークアウトした動きが見られている。

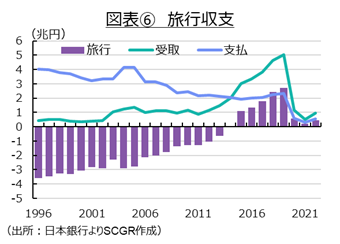

図表⑥のように、旅行収支は2015年に黒字(受取超)に転じてから、それを維持している。黒字額は2019年の2.7兆円から2020年に0.6兆円、2021年に0.2兆円に縮小したものの、2022年は0.4兆円へと小幅回復した。2022年Q1は402億円、Q2は595億円、Q3は385億円、Q4は2,977億円と増加した。

日本政府観光局によると、2022年12月時点の訪日観光客数は137万人と、新型コロナウイルス感染症拡大前の2019年12月(253万人)の5割強の水準まで回復した。ただし、中国での感染拡大を受けて水際対策が実施されているため、感染拡大前に最も多かった中国からの観光客がほぼいない状況だ。先行きについて、経済活動の再開とともに人の往来が増加するため、徐々に感染拡大前の状況に戻るとみられる。一方で、人の往来が戻ってきても、観光産業の人手不足などの供給制約によって、需要を十分引き出せない恐れもある。相応の時間がかかるものの、感染拡大前の状況に向けて緩やかに回復するだろう。

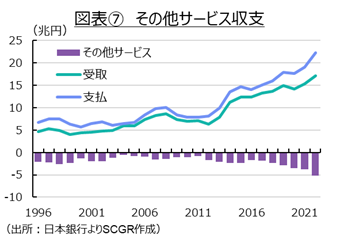

図表⑦のように、その他サービス収支の赤字(支払超)が拡大している。この収支の赤字は2019年の2.9兆円から2020年に3.5兆円、2021年に3.7兆円、2022年に5.1兆円へと拡大した。

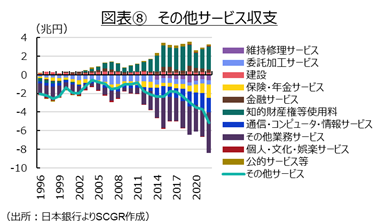

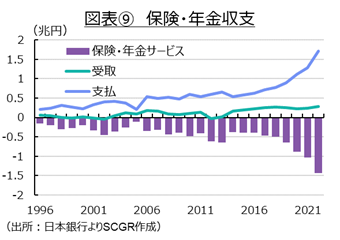

図表⑧のように、その他サービス収支では、黒字(受取超)の項目がある一方で、赤字の項目の拡大が目立っている。その他サービス収支の内訳をみると、図表⑨のように、保険・年金収支では、再保険料の上昇などから支払額が増加しており、赤字額が拡大している。2019年の6,441億円の赤字から、2022年には1.4兆円と2倍以上に拡大している。海外へ再保険を出すことになるので、この部分の赤字基調が継続している。

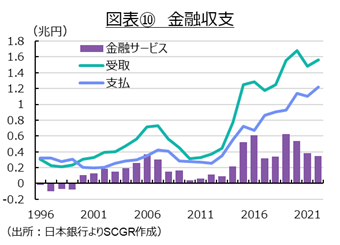

図表⑩のように、金融収支は受取・支払いともに増加している中で、黒字額が縮小している。2022年には3,448億円の黒字と、2018年並みになった。2019年の6,267億円が特段大きかったといえるかもしれない。また、2020年以降では、海外の利下げが影響した可能性がある。仮にそうであれば、2022年から海外では利上げが本格化したため、2023年以降の金融収支の黒字額が拡大する可能性もある。

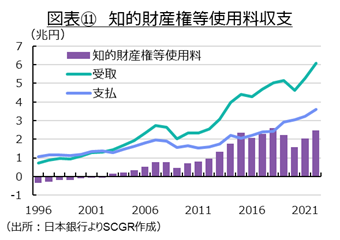

図表⑪のように、知的財産権等使用料収支は2003年から黒字基調にある。2020年に1.6兆円と前年の2.2兆円から減少したものの、2021年に2.0兆円、2022年に2.5兆円と回復した。海外現地法人などの生産・売上の回復を反映している。内訳をみると、産業財産権等使用料は1997年から黒字基調であるのに対して、著作権等使用料では赤字が継続している。

産業財産権等使用料の支払いは1兆円前後で安定している一方で、受取額が増加してきた。受取額は2015年に3兆円を超えて、それ以降おおむね3兆円台を維持している。2022年には4兆円弱まで拡大した。ただし、輸出(受取)増加といっても、親子会社間の取引が多いのが実情だ。総務省『科学技術研究調査』によると、技術貿易(特許やノウハウなどの技術の提供または受け入れ)のうち技術輸出の受取額は、2021年度に約3.6兆円、技術輸入の支払いは約6,200億円だった。そのうち、親子会社間の取引は、技術輸出の70.8%、技術輸入の38.7%を占めた。

著作権等使用料は2020年以降、1.4~1.5兆円あたりを推移している。受取額は10年前の2012年には1,300億円規模だったが、2022年には9,000億円規模まで拡大した。支払額は同期間に7,000億円規模から2.4兆円へ増加した。受取額が拡大していることは、日本のコンテンツが海外で受け入れられつつある証拠といえる一方で、海外からの購入も増加しており、収支が1.5兆円規模の支払超という事実も重い。

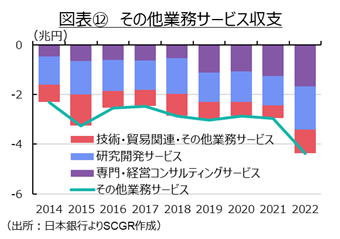

図表⑫のように、その他業務サービス収支は支払超を拡大させている。特に、研究開発サービスと専門・経営コンサルティングサービスの拡大が目立っている。

研究開発サービスは研究開発に関連するサービスに加えて、産業財産権の売買も含まれる。この研究開発サービスでは8,000億円前後で推移している受取に対して、支払いは2014年から2兆円規模で推移しており、2022年には約2.5兆円まで拡大した。研究開発の海外への外注、海外に研究開発拠点を構える傾向が強まってきたのだろう。

経営・専門コンサルティングサービスは、比較可能な2014年から2022年にかけて拡大している。受取は5,000億円弱から約1.3兆円へ、支払いは1兆円弱から3兆円弱へそれぞれ拡大した。特に支払いについては、2022年Q2の4,427億円からQ3の1兆404億円へと拡大したことで、日本の2022年Q3の実質GDP成長率がマイナスに転じた一因になったほどだった。デジタル化が加速する中で、SNSやWeb連動型の広告が増加し、その支払いが8月に急増した影響だった。

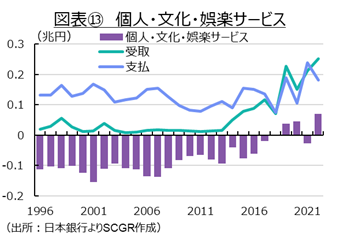

図表⑬のように、個人・文化・娯楽サービスは2019年に受取超(黒字)に転じた。2021年は赤字だったものの、2022年には再び黒字に転じた。支払いの増加以上に、受取が増えているためだ。このうち、黒字のけん引役は音響映像・関連サービスだった。映画・テレビ、音楽録音に関連するサービスや演劇・公演などの興行に関連するサービス、コンピュータソフトウェア以外の著作物の著作権売買代金も含まれる。まだ金額は相対的に大きくないものの、こうした部分での輸出が拡大していることも、足元のサービス輸出を考える上で重要になっている。

3. 海外投資の収益力

『国際収支統計』から、企業の海外ビジネスの一面が見えてくる。日本企業が国内設備投資ではなく、貯蓄を増やしていると指摘されることがある。その貯蓄こそ海外への投資であり、そこから収益を得ている。それが『国際収支統計』の直接投資収益や証券投資収益などの第一次所得収支として捉えられる。

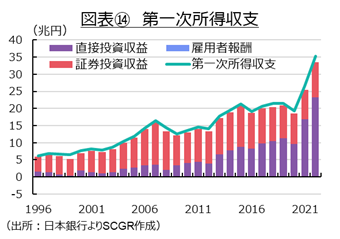

図表⑭のように、2022年の第一次所得収支の黒字(受取超)は35.3兆円となり、比較可能な1996年以降で最大となった。海外経済の回復と円安が重なったためだ。2000年代平均の11.2兆円の3倍、2010年代の18.3兆円の2倍近い規模になった。ただし、前述のように、この約35兆円の資金フローが海外から国内に発生しているわけではないことには注意が必要だ。2019年と比べてみると、第一次所得収支は21.6兆円の黒字から2022年に35.3兆円に拡大したものの、直接投資収益が11.2兆円から23.2兆円へ、証券投資収益が9.7兆円から10.4兆円に拡大した。

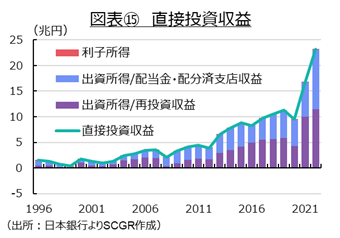

図表⑮のように、直接投資収益の内訳をみると、配当金・配分済支店収益が2019年の5.2兆円から2022年の11.7兆円、再投資収益が5.9兆円から11.5兆円へと拡大した。海外子会社の内部留保が増加したことは、海外ビジネスの堅調さを示すことなので良いことである。しかし、経常収支としての海外から国内への資金フローが必ずしも生じているわけではない。そのため、海外子会社のビジネスと、海外から国内への資金フローを整理して考える必要がある。

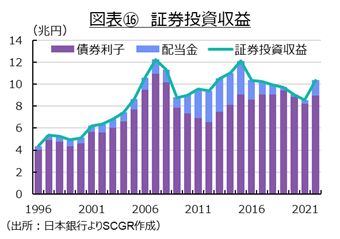

図表⑯のように、2022年に10.4兆円の黒字だった証券投資収益の大半は債券利子だった。そのうち中長期債が8.7兆円だった。中長期債の債券利子の受取は、海外主要国・地域の利上げを踏まえると、増加傾向が続くとみられる。日本銀行が長期金利の許容変動幅を拡大させたことなどから、支払いも増加するとみられるものの、国内外の金利差と対外純資産残高を踏まえると、受取超が継続するだろう。

また、2022年に2,500億円弱の短期債の債券利子も、当面は受取超が継続するだろう。マイナス金利政策の実施後、短期債利子の支払いがマイナスになっており、収支を押し上げている一面もある。ただし、日本の金融政策が正常化に向かうならば、こうした構図にも変化が生じることになる。

4. 巨額のサービス・資金のフロー

2022年は、『国際収支統計』が改めて注目される1年になった。統計上の経常黒字と実際の国内外の資金フローが異なっていた可能性がある。経常黒字が維持された、第一次所得収支の黒字が過去最大になったという「見た目」と、実際の国内外の資金フローが異なり、為替相場などを見る上で多くの示唆があった。またサービスが、2022年Q3の実質GDP成長率がマイナスとなる一因にもなった。

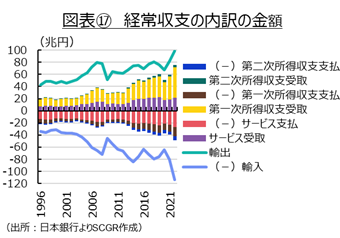

収支に注目しがちであるものの、輸出入(受取支払)の金額自体に注目することも重要だ。2022年の11.4兆円の経常黒字の内訳は、▲15.8兆円の貿易赤字、▲5.6兆円のサービス収支の赤字、35.3兆円の第一次所得収支の黒字、▲2.5兆円の第二次所得収支の赤字から成り立っている。

サービスの取引規模は、財の4分の1程度まで拡大している計算だ。輸出入(受取支払)の金額をみると、資料⑰のように、2022年の財輸出は98.7兆円、財輸入は114.5兆円、サービス輸出は21.9兆円、サービス輸入は27.5兆円という規模だった。また、35.3兆円の第一次所得収支の黒字は、49.9兆円の受取と14.6兆円の支払いの差である。再投資収益(受取、支払いはそれぞれ13.2兆円、1.7兆円)を考慮しても、巨額である。

こうしたサービスや資金の流れが、日本経済・企業のビジネスにとっての大きな存在になっている。実質GDP成長率や円相場などにも影響を及ぼすため、これまで以上に国際収支統計に注目していく必要がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年10月1日(火)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年10月1日(火)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年10月1日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年9月30日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年9月25日(水)

『日本経済新聞』に、当社社長 住田 孝之の講演採録記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.