市場概観:景況感の悪化を映す商品市況

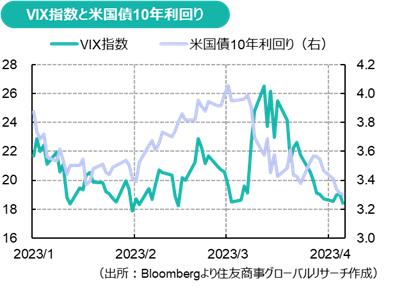

物価上昇ペースが徐々に鈍化しつつあることで、世界的に強化されてきた金融引き締め局面は終盤に、おそらく差し掛かっている。ウクライナ侵攻や約40年ぶりとなる物価上昇という強いストレスを抱えてきた金融市場は、3月になって欧米の商業銀行破綻や政府主導の救済合併という金融不安に直面した。しかし、当局の対応によって不安の拡大は押さえ込まれ、高まった緊張は急速に収束したように映る。例えば、銀行破綻を受けて恐怖指数と言われるVIXは急騰したが間もなく急低下した。安全・安心を求めて資産は国債市場へと流入したことで、国債の利回りは急低下した。総裁の交代をきっかけにした政策スタンス転換に焦点が当てられていた日本国債も、その例外ではなかった。引締め終了時期を見失いかけていた金融市場では、不安の発生で引き締めが前倒しで終わりを迎えるという期待につながり、むしろ安堵感が広がっているようにも見える。

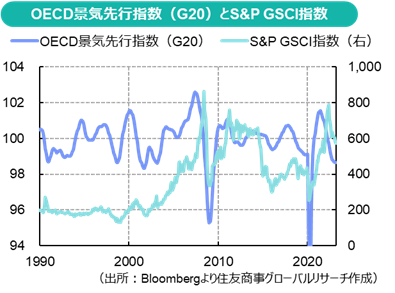

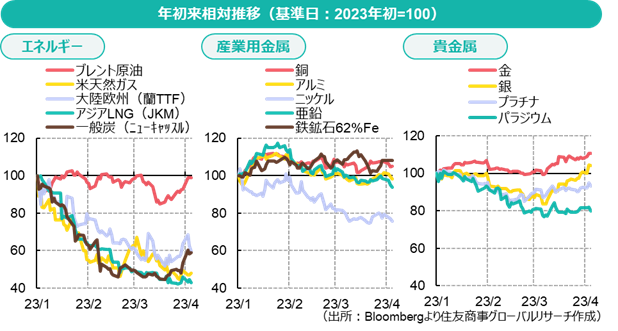

ジェットコースターのような金融市場の動きとは対照的に、商品市場は冴えない展開が続いている。金融緩和やその期待は商品価格の直接の押上げ要因となることが多いが、今回の局面ではそれらを価格に織り込んだ形跡に乏しく、需要の強弱が商品市況には反映されている。OECD景気先行指数(G20)は代表的なコモディティインデックスであるS&P GSCI(Spot)を6か月から1年ほど先行してピークアウトし、双方がほぼ同時にボトムアウトする傾向がある。コロナ禍からの脱却で急速に回復したOECD景気先行指数は、2021年半ばに上昇トレンドから転換し、S&P GSCIは遅れて22年3月を頂点に下落が続いている。そして、双方ともに底入れしたと言える状況には至っていない。景気停滞のペースが鈍化したとはいえ、いまだ続く物価上昇と同居する状況に我々はいるが、そうした厳しい状況を映し出していると言えるだろう。

個別商品では、産業用金属市況は方向性を欠いた状態が続いている。ゼロコロナ政策から転換した中国の経済活動再開で需要拡大と価格上昇への期待が高まったが、足下は動意に乏しい。一方でエネルギー市況は在庫を枯渇させることなく冬を乗り越えたことで「天候相場」は一段落し、原油や天然ガス、石炭などの価格は反落し、下落幅も大きなものとなった。産業用金属と同様にエネルギーでも、中国経済再開による需要増と価格押し上げの期待が高まっていたが、実際の動きはそうした思惑通りにはなっていない。確かに、以前であれば中国経済の拡大が商品相場の押上げには直結していた。しかし、中国需要が多少拡大したところで供給が枯渇してしまうような事態になるのだろうか? 改革開放から20年を経た今、その存在は大きくはなったものの世界経済の一部に組み込まれている。言い換えると、中国経済は世界経済にとっての想定外ではなくもはや前提となっており、需要増が商品相場にアップサイド・サプライズをもたらすことは少なくなってきている。むしろ、当初想定した通りに需要が生じないことで、上値を抑制することになったり、逆にダウンサイド・サプライズの原因になるなど、商品と中国経済の関係に変化が見てとれるようになっている点は留意すべきだろう。不振が続く不動産、改善が遅れている消費者マインド、若年層の失業、社会保障への不安、経済成長の財政依存、一帯一路政策への支援負担、少子高齢化と人口減少、米国との対立など、商品需要の下押しにつながるような課題には枚挙に暇がない。

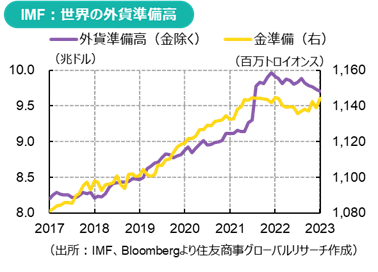

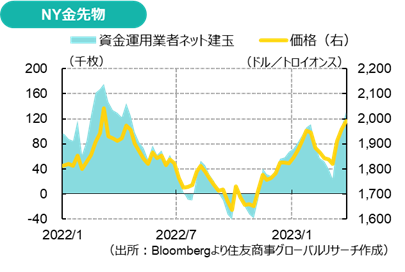

商品全般が冴えない動きとなる中で、1トロイオンスあたり2,000ドルの節目を超えた金価格に注目が集まっている。金利の高止まりは貴金属相場にはネガティブに作用するが、足下では最高値付近まで上昇した。今次の相場上昇は、上場投資信託(ETF)への資金流入やヘッジファンド・商品投資顧問(CTA)といった投機筋による買いだけが相場の押上げ要因ではなく、おもに新興国の中央銀行が金準備として購入を進めていることが背景として挙げられている。事象としてはドル離れとして取り沙汰されており、外貨準備高が減少するところで金準備が増加しているのが特徴的な動きだ。外貨準備高の変化にはドルの変動、米国債の価格下落や金そのものの価格上昇を加味する必要はあるが、欧米からアジアへ、西から東へと富が移動しつつあると言えるのかもしれない。富の移動や分断の帰結として、ロンドンで決済されている金が各地に分散していくことを仮定すると、金ですら一物一価と言える状況ではなくなるという事態を想定することは無駄な作業にはならないだろう。さらに飛躍した想定にはなるが、金の性質や分断の長期化を念頭におくと、半導体関連やレアアースのように、国際的な流通に制約が掛けられるリスクも意識しておく必要はあり、そうした不安感が相場を下支えしていると言えそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年12月24日(火)

『Forbes Japan』2025年2月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2024年12月23日(月)

東洋経済新報社『週刊東洋経済』2024年12月28日・2025年1月4日合併号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2024年12月23日(月)

雑誌『経済界』2025年2月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2024年12月23日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2024年12月20日(金)

ダイヤモンド社『ダイヤモンドZAi』2025年2月号に、当社チーフエコノミスト 本間 隆行の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.