日銀短観からみる日本経済~2023年春

調査レポート

2023年04月20日

住友商事グローバルリサーチ 経済部

経済部 チーフエコノミスト 本間 隆行

シニアエコノミスト 鈴木 将之

概要

- 日本銀行「短観」によると、日本企業の業況感は概ね横ばい圏を推移している。先行きについてはやや慎重な見方がみられる。国内の需要が弱含み、コロナ禍中で高値掴みした在庫の調整、資源高や円安による原材料価格の上昇などが重石になっている。そうしたコスト増の中で、販売価格を引き上げざるを得ない状況が続いている。

- ソフトウェアや研究開発投資などに堅調さがみられる。デジタル化やグリーン化とともに、省力化・合理化に取り組む企業の姿がうかがわれる。

- 一方で、2023年度の経常利益計画は慎重な見方が示された。想定為替レートも足元からやや円安方向に修正されている。欧米の景気減速または後退への警戒もあって、先行きへの警戒感がこれらの点からも確認できる。

- 約40年ぶりの物価上昇が、歴史的な賃上げをもたらしたものの、来年度も継続するかは不透明だ。家計の体感する物価上昇と、企業が見通す物価上昇の間の差が大きく、それが波乱材料になる恐れもある。植田新体制が始まって、当面金融緩和政策が継続するものの、物価動向次第ではその修正が十分ありうることに注意が必要だ。

1. 全体観~業況感は横ばい~

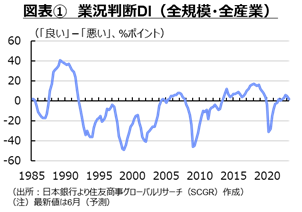

日本の業況感は概ね横ばい圏を推移している。図表①のように、日本銀行『短観』によると、全規模・全産業の業況判断DI(「良い」-「悪い」、%ポイント)は3月の調査で+5となり、前回12月調査の+6から小幅低下にとどまった。「良い」という回答割合が相対的に多いため、景気の方向として緩やかに回復している中で、前回時点から大きな変化はなかったといえる。また、先行きについては+2となり、勢いがやや弱まる見通しになっている。

調査期間が2月27日から3月31日であり、その回答基準日の3月13日に7割弱の企業が回答しており、3月の欧米の金融不安の影響は必ずしも十分織り込まれていない。しかし、それを除いても、現状はほぼ横ばい、先行きはやや弱まるという見通しだったという点が重要だ。

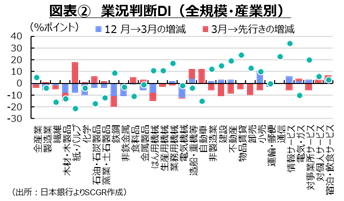

図表②のように、産業別に業況感の方向性をみると、前回12月から3月(12月→3月)、3月から先行き(3月→6月先行き)の業況判断DIの差(変化分)をみると、木材・木製品や鉄鋼、はん用機械、電気機械は2四半期連続で低下する見通しになっている。それに対して、造船・重機等、自動車、対個人サービス、宿泊・飲食サービスは回復が続く見通しだ。

資源高や円安の影響などから、素材産業で見通しは厳しいものになっている一方で、2022年の半導体不足の影響などから供給制約に直面していた自動車などでは、先行きの持ち直しが期待されている。また、経済活動が再開し、ゴールデンウィーク休暇の消費増が期待される対個人サービスや宿泊・飲食サービスも、回復し続けるとみられている。すなわち3月時点の業況判断DIの水準自体が表しているように、産業により回復状況が異なっている。その中で、素材産業などを中心に、製造業がやや厳しい状態にある一方で、サービス業を含む非製造業は回復が期待される状況にある。

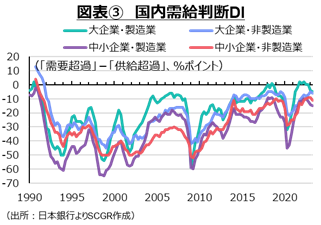

この相違の背景には、需要の強弱がある。図表③のように、国内需給判断DI(「需要超過」-「供給超過」、%ポイント)をみると、製造業、非製造業ともに供給超過の状態にあり、先行きも供給超過に向かっている。しかし、大企業・製造業の国内需給判断DIで顕著なように、2022年6月の+2をピークに緩やかに低下しており、2023年3月に▲4とマイナスに転じた。その一方で、大企業・非製造業は供給超過の状態にあるものの、それが縮小する方向で推移してきた。先行きについて、大企業では製造業、非製造業ともに▲1ptとやや供給超過の方向にあるものの、供給超過が拡大する製造業に対して縮小する非製造業と、これまでの変化の方向性が異なっていることに注意が必要だ。

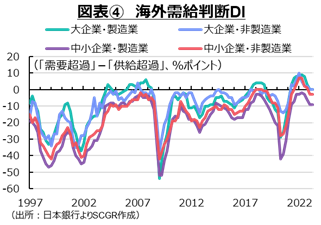

図表④のように、海外需給判断DI(「需要超過」-「供給超過」、%ポイント)をみると、大企業・製造業、大企業・非製造業ともに3月にゼロ、先行きもゼロと、さえない動きになっている。中小企業・製造業は3月に▲9と、3四半期連続で悪化しており、海外需要の弱さに直面している。

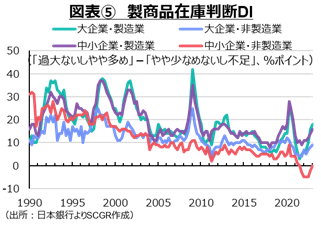

このような中で、在庫調整が企業の重石になっている。図表⑤のように、製商品在庫判断DI(「過大ないしやや多め」-「やや少なめないし不足」、%ポイント)は上昇している。国内外の需要が弱含む中で、在庫が積み上がっている様子がうかがえる。また、コロナ禍における供給網のボトルネックなどから、在庫を積み増してきたことも一因だろう。そうした在庫調整が当面、企業にとって重石になる。特に、供給網のボトルネックが生じていた時期には、生産活動を継続するために、割高でも原材料を確保しておく必要があった。その結果、その割高な在庫を消化する局面に差し掛かっており、販売価格に十分転嫁しながら販売数量を維持する必要がある。しかし、需要の弱含みから十分な売上が上がらず、コスト増に直面している恐れがある。

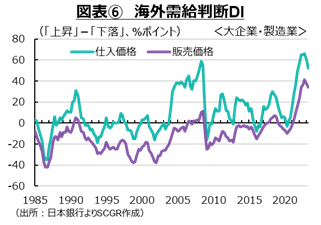

実際、図表⑥のように、原材料価格の上昇は企業にとって大きな痛手になっている。仕入・販売価格判断DI(「上昇」-「下落」、%ポイント)をみると、仕入価格判断DIは軒並み上昇している。2000年代の資源高の時よりも、仕入価格判断DIは高い。つまり、より多くの企業が仕入価格の上昇に直面していることになる。コロナ禍からの経済活動の再開、物流網の混乱や半導体不足など供給網のボトルネックも影響した。今回の局面では、資源高に円安が重なったことで、特に負担感が増した。対ドルの円相場については、コロナ禍の前には1ドル=105~115円のレンジで安定していたこともあり、為替変動への対応が遅れた一面もあるのだろう。

仕入価格判断DIはピークアウトしたようにみえるものの、依然として水準が高く、企業は原材料価格の上昇への対応を継続している。また、販売価格判断DIは歴史的な上昇をみせた。これまで大企業・非製造業、中小企業・非製造業がこれまで超えることができなかったバブル期を上回った。当時は国内需要が強かったため、それに伴って販売価格を引き上げていた。しかし、今回は需要の強さではなく、仕入価格の上昇というコスト要因から、販売価格を引き上げざるをえなくなっている。今後は、2023年度の賃上げの影響などが、販売価格に影響を及ぼしていくとみられる。

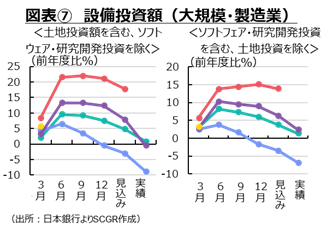

企業の投資意欲は損なわれていない。図表⑦でみるように、投資全般というよりも、ソフトウェア投資や研究開発投資への意欲が強い。2022年度の設備投資計画はコロナ禍での積み残しもあり、過去平均に比べて高い伸びを見せてきた。2023年の3月時点では、過去5年(2016-2021年度)の平均よりも高い設備投資計画になっている。

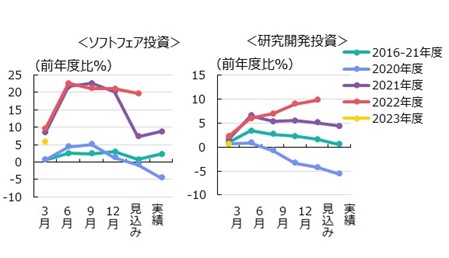

2022年度にはソフトウェア投資は2021年度よりも3月実績見込み時点でも高い。また、2022年度の研究開発投資は、例年下方修正される傾向がある中で、上方修正されてきた。つまり、企業は2022年度に当初計画以上に研究開発投資に資金を振り向けてきたことになる。

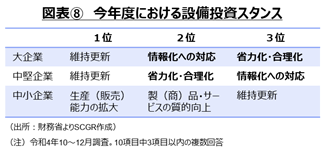

この背景には、図表⑧のように、企業が情報化や省力化・合理化に取り組んでいることがある。デジタル化を進めることはもちろんだが、経済活動が再開するにしたがって人手不足が顕在化しており、省力化・合理化が求められていることがある。また、研究開発投資の底堅さの背景には、脱炭素などいわゆるグリーン化への取り組みが欠かせないこともある。

足元の生産・営業用設備判断DI(「過剰」-「不足」、%ポイント)は、ほぼゼロちかくにある。過剰感や不足感は特段ない状況である。設備投資計画と実績見込みとの乖離の理由として、「当初の計画(方針)どおりのため、特に理由なし」とともに、「景気や業況見通しの変化」が多かった。そのため、景気が回復していくことによって、今後の設備投資が上振れる可能性もある。

2. 産業別の動向

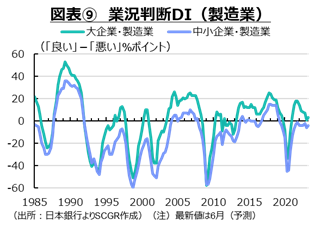

図表⑨のように、製造業の業況判断DIには悪化傾向がみられる。特に、大企業・製造業は5四半期連続で悪化している。まだプラス圏にとどまっているとはいえ、先行きへの警戒感が高まっている。

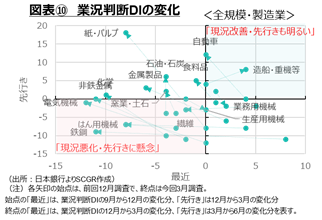

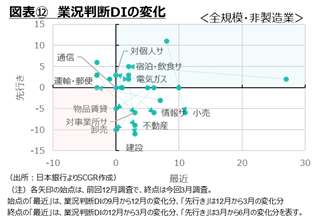

図表⑩は、産業ごとに変化の方向性に注目して図示したものだ。各産業の矢印の終点(産業名が記載してあるところ)は、今回3月調査における、前回12月調査から3月調査の業況の変化(「最近」・横軸)と、3月調査から6月の変化(「先行き」・縦軸)の組み合わせを示している。また、矢印の始点は、前回12月調査における、前々回9月調査から12月調査の業況の変化(「最近」・横軸)と、12月調査から3月調査への業況の変化(「先行き」・縦軸)の組み合わせである。そのため、右上に位置していると、「現状が改善し、先行きも改善する」方向にあること、左下に位置していると、「現状が悪化し、先行きも悪化」が見込まれることを示している。

全規模・製造業をみると、鉄鋼や非鉄金属、はん用機械、電気機械、繊維などが左下に位置しており、厳しい状況がうかがえる。全体として、右上に位置しているのは造船・重機等、自動車など少ないため、製造業としては全体として厳しい状況にあるといえる。

|

|

|

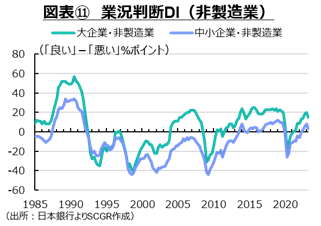

図表⑪のように、非製造業の業況判断DIはこれまで改善傾向にあったものの、先行きについて慎重な見通しになっている。図表⑫のように、産業別にみると、全規模・非製造業では、製造業とは異なり、左下に位置している産業は多くない。むしろ、左下よりも右上に位置している産業の方が多い。特に、右上では、対個人サービスや宿泊・飲食サービスなどが目立っている。ただし、不動産、情報サービス、小売、対事業所サービスなど、「現状改善・先行きに懸念」(右下)に位置する産業が多いことも事実で、足元の状況は改善しているものの、先行きを警戒している産業が多いようだ。

|

|

|

3. トピック

慎重な経常利益見通し

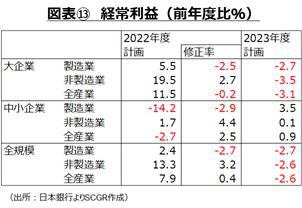

図表⑬のように、2023年の経常利益計画は、慎重な見方になっている。全規模・全産業は前年度比▲2.6%となり、2022年度の+7.9%から減少する見通しだ。物価が上昇していることを踏まえると、見た目以上に、実質的に経常利益に下押し圧力がかかることになる。

経常利益(金融・保険業を除く)は足元でやや低下したものの、高水準を維持している。経済活動の再開などを反映して、企業収益が増加した状態である。ただし、コスト増の影響は残存しており、在庫調整もある。また、賃上げに伴うコスト増にも2023年度に直面する。一方で欧米は、高騰する物価抑制のために金融引き締めを実施しており、需要が弱含む可能性を排除できない。これらを踏まえると、経常利益について企業が慎重な姿勢を示すことになるのだろう。

想定為替レートはやや円安方向に修正

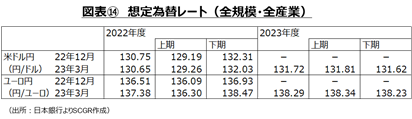

図表⑭のように、想定為替レート(全規模・全産業)は、2022年度の1ドル=130円65銭から、2023年度には131円72銭とやや円安方向になっている。2022年の円安の進行、日本銀行の金融緩和政策の継続などを踏まえると、足元の横ばい圏内からやや円安の方向を想定しているようだ。

ただし、企業はコロナ禍前に1ドル=105~115円のレンジで安定していた状況に戻るとは想定していない。貿易赤字も拡大しており、円の実需もそれほど増えにくいことなども背景にある。ただし、米国の金融政策について、年内利下げを想定していないFRBと、利下げを織り込む市場参加者の相違のように、状況次第では為替レートが大きく変化する可能性がある。それに伴って、円相場も現在の想定以上に、円安や円高に振れる可能性もあることに注意が必要だ。

|

|

|

人手不足は継続

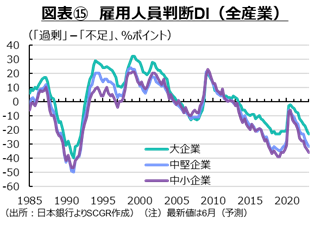

コロナ禍前には、人手不足が大きな課題だった。図表⑮のように、足元でも経済活動が再開することによって、人手不足感が強まっている。雇用人員判断DI(「過剰」-「不足」、%ポイント)は大幅なマイナスであり、コロナ禍前に戻りつつある。足元では失業率も低く、労働需給はひっ迫している。47都道府県の有効求人倍率は1倍超になっているものの、労働供給が限られる中では、人手の確保は難しい。

バブル期には、新卒採用が拡大したものの、足元では少子化の影響などから新卒採用を増やそうにも限度がある。コロナ禍前には、女性や高齢者の雇用増がみられた。そうした傾向が続くとみられるものの、それにも限界がある。そうした点から、省力化・合理化投資に対して企業の意欲が高いことが裏付けられるだろう。

また、名目賃金は、前年までの反動もあり、上昇している。その一方で、歴史的な物価上昇によって、実質的な購買力が失われている。そのため、賃上げへの機運が2023年の春闘では高まった。図表⑮のように、賃上率はバブル期以来の高い伸びになっている。

この春には歴史的な物価上昇という後押しがあったものの、来春にはその効果は剥落するだろう。そのときに、賃金上昇が継続しているか否かが注目される。また、賃上げ自体は企業にとってコスト増であるため、経常利益に下押し圧力をかける。かつてのように経済活動が右肩上がりで企業収益が増え続けるならば、来春の賃上げも期待できるが、現在ではそうした姿を想定している人は少ない。そのため、来年以降賃金が上昇し続けることへのハードルは高いようだ。

物価見通し

消費者物価指数は2022年4月以降、2%を上回っている。約40年ぶりの物価上昇となった。もちろん、これは国内需要が強いことに起因するのではなく、資源高・円安・供給網のボトルネックなど、供給側のコストプッシュ要因によるものだ。そのため、どうしても家計にとっては、痛みの方が大きくなる。また、値上げと賃上げの時期がずれることも、家計にとって痛みが大きくなる一因だ。

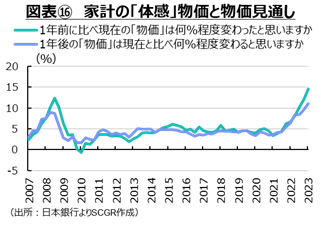

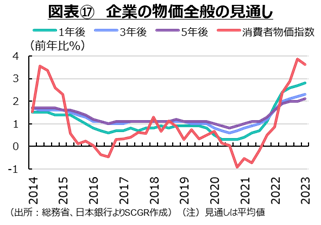

また、重要な点は、家計が実際に体感している物価と物価指数に乖離がある、という可能性だ。図表⑯のように、日本銀行の『生活意識に関するアンケート調査』によると、足元では平均で10%超の物価上昇を体感しているという。そうなると、企業が想定している物価と大きく異なる。実際、図表⑰のように、企業の1年後の物価見通し(全規模・全産業)は2.8%だった。供給側の企業と、需要側の家計の価格に対する認識が大幅に異なることが、需給バランスを通じて、企業のビジネスに想定外の事態をもたらす恐れがある。

このような中、日本銀行では植田新体制がスタートを切った。当面、金融政策は現状維持になるとみられるものの、金融緩和の修正も期待されている。企業や家計の物価認識の相違など、課題が多いことも事実だ。これまで、日銀の政策委員は2023年度には物価が落ち着くという見方を示してきた。もちろん、物価動向次第であり、その見方を修正する余地はある。それを見越した市場参加者の動きもあり、2022年6月や12月のように、為替の変動が大きくなったり、長期金利が上昇したりと、今後も変化が生じうる。そのような変化に対する備えも必要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.