金融引き締めの手順~日本経済

調査レポート

概要

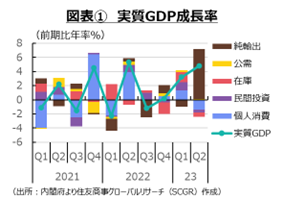

- 日本経済は、緩やかに持ち直している。2023年Q2の実質GDP成長率は前期比年率+4.8%と、3四半期連続のプラス成長になった。ただし内需は弱く、輸入の減少が成長率を押し上げており、内容は必ずしもよくない。その一方で、消費者物価指数は1年以上2%超で上昇し続けており、デフレ脱却に近づきつつあるようにみえる。

- こうした中、日本でも金融緩和政策の修正期待が高まっている。日本銀行は7月末に、イールドカーブ・コントロール(YCC)の柔軟化を決定した。また、植田日銀総裁の発言を踏まえて、市場ではマイナス金利の解除を含めた金融引き締めが意識されている。

- 金融引き締めで先行する米国の例を踏まえると、引き締めの手順も重要だ。米国では2011年当初、過去の緩和の順番とは逆に、利上げの前に量的引き締めを開始する予定だった。しかし、2014年になると、経済環境が変わったとして、利上げ後に量的引き締めを開始する方針に変更された。2015年末以降や2022年以降の金融引き締めはその順番で行われた。ゼロ金利開始から約四半世紀が経つ日本では、混乱を避けるためにも、金融引き締めにおいてより慎重な姿勢が求められる。

1. 金融引き締めへ向かうか

市場では足元で、日本銀行の金融政策の修正観測が再び強まっている。植田日銀総裁が9月9日付けの読売新聞でのインタビューで、賃金上昇を伴う形での持続的な物価上昇に確信を持てれば、マイナス金利の解除を含めた選択肢があると話したことがきっかけだった。

文言をみると、当然のことのように受け取れる。持続的な物価上昇に確信を持てる状況であれば賃金は上昇しているだろうし、金融緩和政策も必要ない。足元で円安・ドル高が進む為替市場へのけん制という可能性もあるものの、むしろこうした発言自体が、変化の兆しと捉えられているのかもしれない。

振り返ると、日本銀行は7月の金融政策決定会合で、「当面の金融政策運営について」(2023年7月28日)を発表し、長期金利の変動幅を修正した。その文言が混乱を呼んだ。それによると、長期金利については「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債買入れを行う」という方針が維持された。ただし、長期金利の変動幅について、「±0.5%程度」を「目途」として、柔軟に運用すると記載された。その上で、「10年物国債金利について1.0%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する」と記載された。これらより、長期金利はゼロ%程度で推移するよう誘導され、基本的にゼロ±0.5%程度の変動が許容される中で、経済環境などを踏まえて緩やかに長期金利が推移するならば、1%までの上昇がありうるものの、1%を超えることは許されないと解釈できる。

実際、内田日銀副総裁は、1%では金利上昇を厳格に抑制する一方で、0.5%から1.0%の間では、「長期金利の水準や変化のスピード等に応じて、国債の買入れ額を増やしたり、連続ではない指値オペや共通担保資金供給オペを機動的に実施したりすることで、過度な金利上昇を抑制して」(2023年8月2日「最近の金融経済情勢と金融政策運営―千葉県金融経済懇談会における挨拶―」)いくと話している。

言い換えると、長期金利の変動の下限は▲0.5%、上限は1.0%である、と定義される。これまで、許容変動幅が拡大されてきた中で、下限も同様に拡大されてきた。短期金利の目標が▲0.1%であるため、事実上、逆イールドが許容される状態になっており、仮に長期金利の変動幅が上下に拡大されれば、さらなる逆イールドを許容しうるというおかしな話になってしまう状況だった。そのため、長期金利の変動幅は下方ではなく、上方に広がるということを示唆したともいえる。

2. 金融引き締めの順番も大切

今後、経済・物価動向、金融環境などを踏まえた上で、デフレ脱却に確信をもてるような状況になれば、金融緩和の修正が始まるだろう。その際、金融緩和の過去の手順と逆の順番で引き締めを行うならば、YCCの終了、マイナス金利の撤廃、量的緩和の終了、ゼロ%からの政策金利の引き上げという順番になる。

まず、現在のYCCの柔軟化の延長線上で、修正・解消することになるだろう。修正であれば、長期金利の変動許容幅を上方向に拡大したり、長期金利の目標を引き上げたり、長期から中期に目標を移動させたりすることが想定される。しかし、国債発行量などを踏まえると、目標の短期化は難しいかもしれない。YCCを実施した豪準備銀も、その点で苦慮していたとみられている。そのため、許容変動幅の上限引き上げと長期金利の目標の引き上げが選択肢になるだろう。長期金利が安定的に推移するのであればYCCの撤廃、懸念があるのならば、許容変動幅の拡大など段階的な撤廃になると考えられる。

2番目はマイナス金利の撤廃であり、短期金利について▲0.1%からゼロ%を引き上げることになるだろう。

3番目は、量的緩和を終了させることである。必要があれば国債買い入れを実施することに含みを残しながら、事実上国債の買い入れを停止する。償還期限を迎えた国債の再投資などによって、一定期間、バランスシートを維持するものの、再投資の一部停止、その後再投資自体の停止によって、自然減で保有国債を削減していく。このときに、上場投資信託(ETF)など償還によってなくならない資産をどのように削減するのかが課題として残る。

米連邦準備理事会(FRB)も当初、バランスシートの縮小について、再投資を停止した後に、利上げを実施することを想定していた。FRBが2011年6月に発表した「Exit Strategy Principles」では、金融政策の正常化を始めるにあたって、①再投資を部分的または全部停止する、②同時に、またはその後、政策金利のフォワードガイダンスを修正する、③政策金利を引き上げる順番で記載されていた(「History of the FOMC's Policy Normalization Discussions and Communications」(FRB)やFOMC議事要旨を参照)。

しかし、それ以降、量的緩和を継続したことで、バランスシートや金融政策の手段が変化したとして、利上げが先、再投資の終了が後という順番に変更された。実際、2014年4月のFOMCでは、量的引き締めについて再検討された。FOMC議事要旨によると、再投資を終了する時期について、利上げ開始前、開始時、開始後の3つについて、マクロ経済的な影響やFRBの2大責務である物価の安定と雇用の最大化への影響、財務省への納付金への影響を検討したところ、利上げ開始時期の変更による影響は限定的と分析され、多くの参加者が利上げ開始時または開始後に再投資を終了することが最善と判断した。

そのように判断が変化した背景には、いくつかの理由が挙げられていた。例えば、再投資方針の変更を利上げ前に行うことで、想定よりも早い時期に金融引き締めが行われたり、住宅ローン担保証券(MBS)市場へ予想外に大きな影響を及ぼしたりする可能性があり、それによって経済見通しのリスクが高まる恐れがあることが指摘された。また、政策金利のみを変更することが明確な時期に、再投資を利上げ前に変更することで、委員会のコミュニケーションがより複雑なものになってしまうという懸念もあった。もちろん、2011年6月に決めたように、利上げ前に再投資を終了させることを支持する意見もあった。

2014年7月のFOMCでも金融正常化が議論され、大半の参加者が利上げ開始後に再投資を削減するか終了することを支持した。ただし、この時点でも、数人は利上げ開始前の再投資終了を支持していた。しかし、9月に発表された「Policy Normalization Principle and Plans」では、1人を除きすべての参加者が、利上げを開始した後に再投資を止めることに賛成した。

順序による影響があまり変わらないという分析結果に基づくとはいえ、本当にそうなのかという疑問も残る。一方で、例えば、量的緩和によって、長期金利が1%程度引き下げられたというFRBの分析がある。それを踏まえると、正常化の順番を変えることは、金融緩和の効果にも影響を及ぼすはずだ。量的緩和を実施しつつ、短期金利を引き上げるということは、長期金利に下押し圧力をかけ続ける中で、短期の政策金利を引き上げることになる。その状況では、逆イールドが発生しやすいだろう。2015年末からの前回の金融引き締め局面では、利上げから開始したものの、当初の利上げペースは非常に緩やかだった。その後ペースは速まったものの、今後の利上げが予想しやすいように行われていた。また、量的引き締めは利上げ開始後に開始されたものの、そのペースは緩やかなものにとどまった。さらに、景気も底堅く推移したため、引き締めの順序を変えた悪影響はそれほど目立たなかったとみられる。しかし、現在の局面はやや異なり、実際、逆イールドが注目されてきた。もちろん、歴史的な急騰をみせる物価を抑えるために、より強い姿勢を示す意味において、急ピッチな利上げを進めざるを得なかった。それによって先行きの景気後退が一層想起されやすくなり、逆イールドが発生したという一面もある。

こうした経緯を踏まえると、日本の金融引き締めにおいて、より慎重な姿勢が求められている。日本ではゼロ金利開始から約四半世紀に渡り、非伝統的な金融緩和政策が継続してきたこともあり、過去の引き締め局面とは異なる点も多い。利上げなど金融引き締めが実体経済にどのように波及していくのか、必ずしも明らかではない点も多いだろう。そのため、物価上昇率が欧米ほど高くないのであれば、慎重に金融引き締めを行わざるを得ないと考えられる。

3. 日本経済の現状

日本経済は、緩やかに持ち直している。図表①のように、2023年Q2の実質GDP成長率は前期比年率+4.8%と、3四半期連続のプラス成長になった。内訳をみると、個人消費や企業設備投資はマイナスで、内需の寄与度は▲2.4ptと成長率を押し下げた。それに対して、外需の寄与度が+7.1ptと成長をけん引した。しかし、外需がけん引役といっても、計算上GDPから控除される輸入の減少(+4.5pt)が主因であるため、見た目の成長率とは異なり、実質的には緩やかな回復が続く中で、一旦足踏み状態にあったといえる。

ただし、実質GDP(年率換算)は558.6兆円となり、コロナ禍前のピークだった2019年Q3(557.4兆円)をようやく上回った。足元の成長ペースは鈍いものの、コロナ禍の停滞から着実に脱却しつつあることも事実だ。

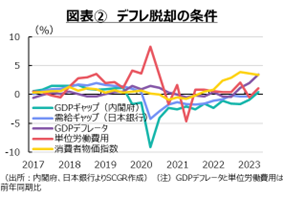

また、図表②のように、デフレではない状況にある日本経済が、デフレ脱却に近づきつつある。マクロ経済の需給バランスを表すGDPギャップ(内閣府推計)が速報時点では+0.4%とプラスになったため、いわゆるデフレ脱却の4条件(消費者物価指数、GDPデフレーター、単位労働費用、GDPギャップ)のすべてが2019年Q3以来のプラスになった。GDPの改定によって、GDPギャップがどの程度下方修正されるか不明であるものの、デフレ脱却にまた一歩近づいていることは事実だろう。

4. 個別指標からみた日本経済

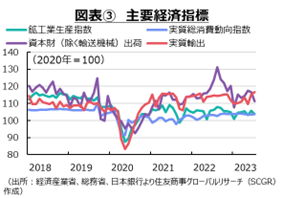

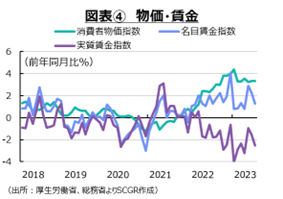

ここでは、日本経済の現状を個別の経済指標の動向から確認しておく(図表③、④)。

- 個人消費:持ち直している。7月の総消費動向指数(実質)は前月比+0.2%と、2か月連続でプラスになった。ただし、年始からおおむね横ばい圏を推移している。また、前年同月比は+0.6%であり、2022年4月以降プラスが連続しており、消費水準が切り上がっている。また、7月の小売業販売額は前月比+2.1%と、2か月ぶりに増加し、ここ1年間おおむね増加基調を保っている。その内訳をみると、百貨店やスーパーでは併設の喫茶・食堂、ドラッグストアでは化粧品・小物、家電大型専門店ではカメラ類や季節家電、理美容家電の売上が増加しており、日常生活が戻りつつある様子がうかがえる。先行きの個人消費は、秋の値上げに伴うマインド悪化が懸念されるため、当面下押し圧力がかかりやすい一方で、賃上げが実質購買力の下支えとなりはじめることで、緩やかな回復が続くと期待される。

- 設備投資:持ち直しつつある。7月の資本財(除く輸送機械)出荷は前月比▲4.5%と、2か月連続で減少した。しかし、2023年Q2は3四半期ぶりに前期比プラスになった。また、設備投資に先行する機械受注(船舶・電力を除く民需)は7月に▲1.1%と、2か月ぶりに減少した。Q3の見通しは、2四半期連続減となる前期比▲2.6%であり、これまでの受注には力強さがみられない。そのため、先行きの設備投資は、グリーン化やデジタル化、省力化投資などは底堅いとみられるものの、資材価格の上昇や海外経済の減速などが重石になり、全体としては弱い動きが続くだろう。

- 輸出:持ち直しつつある。7月の実質輸出は前月比+1.1%と2か月連続で増加した。2023年を振り返ると、1月(▲1.8%)と5月(▲3.5%)の2か月が前月比マイナス、その他の5か月はプラスであり、年初から約6%増加しており、ならしてみれば実質輸出は持ち直している。輸出先別ではEU(6.9%)、中国(+2.1%)、米国(+1.9%)がそれぞれ2か月連続で増加し、年初の水準を上回っている。それに対して、NIEs・ASEAN(▲1.0%)と2か月ぶりに減少、年初の水準を下回っている。財別では、自動車関連(▲0.3%)が6か月ぶりに小幅に減少したものの、年初の水準を約22%上回っている。車載用半導体不足の話も耳にしなくなり、生産活動とともに輸出が持ち直している様子がうかがえる。また、中間財(+6.3%)や資本財(+3.2%)、情報関連(+1.7%)はそれぞれ2か月連続で増加した。ただし、年初の弱含みもあり、情報関連は年初並みの水準にとどまっている。先行きの輸出は、海外需要の弱さや対中規制などで、下振れが懸念される。

- 生産:一進一退になっている。7月の鉱工業生産は2か月ぶりの減産となる前月比▲2.0%だった。4月以降プラス・マイナスが交互になっており、文字通り一進一退の状況にある。全15業種中、半導体製造装置が含まれる生産用機械(▲4.8%)や電子部品・デバイス(▲5.1%)、電気・情報通信機械(▲2.9%)など10業種が減産だった一方で、輸送機械(+9.6%)や自動車(+0.6%)など5業種は増産だった。先行きについて、製造工業生産予測調査によると、8月は+2.6%、9月は+2.4%と2か月連続で上昇する見通しになっている。しかし、生産予測指数の上方バイアスを補正した経済産業省の試算値によると、8月は▲1.4%(▲3.1~+0.3%)と見積もられており、8月も減産になる可能性があるため、先行きの生産が弱含む懸念がある。

- 物価:上昇ペースを加速させている。7月の消費者物価指数は前年同月比+3.3%と、6月と同じだった。電気・ガス価格激変緩和対策措置(約▲1.0pt)の影響を除くと、1981年12月以来の上昇率だった1月(+4.3%)並みの物価上昇率が継続している計算だ。生鮮食品およびエネルギーを除く総合も+4.3%となり、1981年以来の高い伸びが続いている。先行きの物価も、高い伸び率が当面続くだろう。

- 消費者物価指数が2%超になったのは、2022年4月以降であり、既に1年以降経過している。ベース効果も2023年4月には剥落しており、2%超の高い物価上昇率は2年目に入った。サービス価格は2022年8月にプラスに転じ、2023年に入ってから1%を上回るようになり、足元では2.0%に到達した。賃上げやそのほかの原材料価格の引き上げがサービス価格にも転化されつつある。財には、技術進歩などから低下圧力がかかりやすいため、サービス価格がいかに上昇ペースを維持するのかが注目される。

- 雇用:回復している。7月の失業率は、前月から0.2pt上昇して2.7%だった。2020年、2021年平均がそれぞれ2.8%、2022年が2.6%であり、まだ雇用環境は堅調に推移しているといえる。また、7月の名目賃金は前年同月比+1.3%、所定内給与(基本給)は+1.6%と上昇した。2023年の春闘などで賃金が引き上げられた影響が表れている。しかし、それでも物価上昇には追い付かず、実質賃金は▲2.5%であり、実質的な購買力が低下している。当面、雇用環境は底堅く推移する一方で、賃金上昇も継続するだろう。しかし、実質賃金がプラスに転じる時期については来年以降になる可能性がある。実質購買力を回復させるためにも、賃上げが2024年にも継続するのかが注目される。

5. 先行き:ボラティリティの高さ

先行きの景気は、当面緩やかな回復を維持するだろう。図表⑤のように、景気動向指数は大きく崩れておらず、回復ペースは緩やかなものにとどまるだろう。内閣府・財務省の「法人企業景気予想調査」の景況判断指数(BSI)も大企業全産業で+5.8と2四半期連続プラスであり、先行きについても10~12月期(+7.3)と2024年1~3月期(+6.2)はともにプラスであり、緩やかな景気回復が継続すると期待される。

ただし、2023年Q2の実質GDP成長率が前期比年率+4.8%と大幅な上昇だったため、Q3にはマイナス成長になるとみられる。内需が弱い中で、輸入の減少が成長を押し上げるというQ2の成長の内容も修正される。その一方で、Q3でも物価上昇に賃金上昇が追い付かないため、個人消費など内需が引き続き力強さを欠くとみられる。明確な成長のけん引役が不在となる中での、緩やかな回復になるのだろう。ただし、下振れリスクは依然として大きい。物価高騰や海外経済の減速、半導体規制の強化などの悪影響が懸念されるからだ。

こうした中で、物価上昇率が2%を維持し、2024年にかけて賃金上昇が継続するという見通しが強まれば、金融引き締めがより強く意識されることになる。その一方で、米国経済では2023年末から2024年にかけての景気減速が予想されていることもあり、2024年にかけては米国の利下げが市場の関心事になるだろう。そうした中で、日本の金融引き締めが意識されることで、為替や金利など金融市場が大きく変動する恐れがある。そのため、今後の経済環境を考える上では、新型コロナ感染症拡大前には安定していた為替や金利のボラティリティが高くなり、以前とは別の世界になることを前提とする必要があるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.