転換点を迎えた物価上昇

概要

欧米の金融政策は、転換点を迎えている。日米欧の物価上昇率の内訳をみると、けん引役が異なっているため、今後の物価上昇率の落ち着き方が異なるだろう。共通していることは、物価の上昇ペースに比べて、落ち着くペースは緩やかなものになると予想されている点だ。日本でも今後、物価上昇が継続すると見通されるものの、食料品などがけん引役であるため、家計での痛みが大きい。高騰する前のような状況に落ち着くのはまだ先のこととみられ、歴史的な物価高騰に伴う経済の歪み、それを抑制するための急ピッチの金融引き締めなどの悪影響も懸念される。

1. 欧米の物価上昇率のピークアウト

欧米の金融政策は、転換点を迎えている。米連邦準備制度理事会(FRB)は6月以来2会合ぶりに、9月に政策金利の据え置きを決定した。欧州中央銀行(ECB)も9月、事実上の利上げ打ち止めともとれる決定を発表した。

こうした背景には、図表①のように、米国では約40年ぶり、ユーロ圏ではユーロ導入後過去最高の物価高騰を記録した後、消費者物価指数の上昇率がピークアウトしていることがある。米国の消費者物価指数(CPI)は2022年6月(前年同月比+9.1%)をピークに上昇率を縮小させ、2023年8月には+3.7%と半分以下になった。ユーロ圏の消費者物価指数(HICP)は2022年10月に+10.6%とピークを付け、2023年8月には+5.2%とおおよそ半分の上昇率になった。足元の物価上昇率が依然として目標の2%を大幅に上回っているため、目標達成は道半ばではあるものの、上昇ペースは鈍化している半面、政策金利も今回の最終的な到達点(ターミナルレート)に近づいているため、利上げ打ち止めが強く意識される状態になっている。

日本の消費者物価指数(CPI)も2023年1月に+4.3%とピークを付けた。ただし、2月以降の電気・ガス価格激変緩和対策事業によって物価上昇率が約1.0ptほど押下げられているため、足元にかけておおむね横ばいで推移しているといえる。実際、8月のCPIは+3.2%であり、電気・ガス価格激変緩和対策事業の影響を除くと4.2%と試算される。日本も、米国同様に第2次オイルショック以来となる約40年ぶりの物価上昇に直面している。しかも、物価上昇のペースはまだ衰えていない。2022年4月に消費者物価指数の上昇率が2%を上回ってから、1年以上にわたり2%超を維持しており、「デフレではない状況」から「デフレ脱却」に近づいているようにみえる。

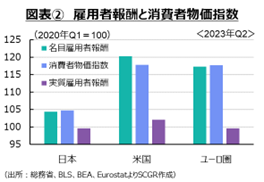

こうした中で、各国とも実質購買力の回復が課題になっている。資源価格の上昇などから物価の上昇ペースが先行して加速したため、賃金上昇が追い付かなかった。しかし、米国では、ようやく平均時給の伸びが物価上昇を追い越し、実質賃金がプラスに転じた。図表②のように、雇用者報酬全体でみると、2020年Q1から足元(2023年Q2)にかけて、日米欧の名目雇用者報酬は上昇してきた中、物価変動を考慮した実質では、米国のみが2020年Q1の水準を上回っている。それに対して、日本とユーロ圏の2023年Q2の実質雇用者報酬は2020年Q1の水準を小幅に下回っている。資源高というコストプッシュ要因から、需要拡大に支えられた持続的な物価上昇に安定的に移行するためには、実質購買力の回復が課題といえる。

2. 物価のけん引役が異なる

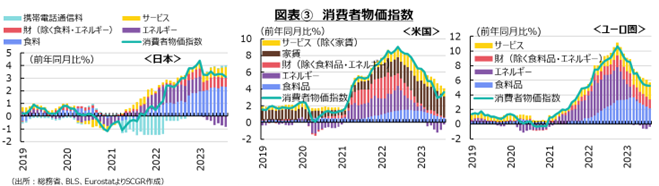

物価の先行きを考える上で、足元の物価上昇の内訳を確認しておく。図表③のように、日米欧の消費者物価指数の内訳をみると、けん引役が異なっていることがわかる。物価上昇の起点は、エネルギー価格で、その次に食料品価格の上昇ペースが加速した。

2023年になると、エネルギー価格が前年の反動で減少に転じた中、米国では住宅需要増に伴って住宅価格が上昇した影響が強まった。CPIに含まれる家賃は、住宅価格に遅れて動くこともあり、足元では物価上昇のけん引役になっている。それに対して、ユーロ圏では、食料品とともに、サービスがけん引している。労働需給がひっ迫する中、経済活動が正常化する中で、サービス需要が拡大、サービス価格が上昇した。まだ物価と賃金の上方スパイラルには発展していないものの、賃金にも上昇圧力がかかっており、サービス価格を押し上げつつある。その一方で、日本では、食料が物価上昇のけん引役になっている。賃金上昇やその他のコスト増を販売価格に転嫁する動きから、サービス価格も上昇に転じているものの、欧米に比べると、サービス価格は勢いを欠いているようにみえる。

3. 物価の先行き

次に、物価の先行きについて考えてみる。足元で物価のけん引役が家賃である米国では、住宅価格の上昇率が縮小に転じている。しかし、それが家賃に波及するまで時間を要するものの、いずれ家賃の上昇率も縮小するだろう。そうなると、消費者物価上昇率は足元の3%台からもう一段下がることになる。ただし、足元では原油価格やガソリン価格が上昇していることもあり、物価上昇率は高騰局面に比べて、緩やかに落ち着くことになるだろう。実際、FOMC参加者の経済見通し(2023年9月)では、個人消費支出(PCE)デフレータ(中央値)は2023年末に+3.3%、2024?年末に+2.5%、2025年末に+2.2%と上昇率を緩やかに縮小させていき、2025年末で2%目標を上回っていると予想されている。

足元で食料やサービスの価格上昇の影響が残っているユーロ圏でも、緩やかに上昇率を縮小させるだろう。ロシアのウクライナ侵攻後に発生したユーロ圏のエネルギー問題の解決には時間がかかるため、エネルギー価格には上昇圧力がかかりやすい。また、脱炭素などを含めたグリーン化対策を進めることはコスト増を販売価格に転嫁させる動きとなり、物価に対して上昇圧力をかけ続けることになる。そのため、ユーロ圏でも、米国と同じように物価上昇率は緩やかに2%に向けて落ち着くことになるだろう。実際、2023年9月のECBスタッフの経済見通しでは、消費者物価上昇率は2023年に+5.6%、2024年に+3.2%、2025年に+2.1%と緩やかに上昇率を縮小させていくとみられている。米国に比べて、ユーロ圏の消費者物価指数の上昇率がピークアウトした時期が遅かったこともあり、目標の2%近傍に回帰するまで、さらに時間がかかるだろう。

日本の物価上昇率も当面2%を上回る状態が継続するだろう。しかし、2%前後の上昇率の安定的な維持は難しそうだ。「経済・物価情勢の展望(展望レポート)」(2023年7月)でも、消費者物価指数(除く生鮮食品)(中央値)は2023年度に+2.5%、2024年度に+1.9%、2025年度に+1.6%と政策委員は見通している。

日本銀行は消費者物価上昇率について、「当面の金融政策運営について」(2023年9月22日)で、「既往の輸入物価の上昇を起点とする価格転嫁の影響が減衰していくもとでプラス幅を縮小したあと、マクロ的な需給ギャップが改善し、企業の賃金・価格設定行動などの変化を伴う形で中期的な予想物価上昇率や賃金上昇率も高まっていくもとで、再びプラス幅を緩やかに拡大していくとみられる」という見方を示している。

これは、物価のけん引役が、資源高や円安などによる輸入物価の上昇から、景気回復に伴う需要拡大へ変わることが想定されることによる。さらに、2023年度の春闘での賃金上昇の流れに加えて、企業が価格引き上げにより前向きになり、社会的な規範(ノルム)が変化しつつあることも考慮に入れられている。こうした中で、家計や企業が今後も物価上昇が続くと思うようになった上で、実際に賃金が2024年度以降も上昇し、人件費というコスト面と、購買力の向上を通じた需要面の2つの経路からの上昇圧力によって、物価が持続的・安定的に上昇するという姿が想定されている。

ただし、持続的・安定的な上昇を目指しているため、数年間のみ2%を達成できればよいわけではない。展望レポートによると、2025年の物価上昇率は+1.6%と予想されており、2%目標の達成とは言いがたい。そのため、現在の判断基準に基づく限り、デフレから脱却にはまだ時間が必要だろう。

日本の物価上昇が、足元にかけて食料品主導であるため、家計にとっては痛みが大きい。また、日常の買い物などによって値上げを目にする機会も多いため、物価上昇に対する警戒感も高まりやすい。ましてやこれまでの「物価が上昇しない世界」から「物価が高騰する世界」に一転しただけに、足元の物価上昇は欧米に比べてより大きな悪影響を及ぼしていると考えられる。こうした痛みを和らげるためには、やはり賃金上昇が欠かせないため、2024年度に向けた賃金動向が注目される。

このように、物価上昇率は転換点を迎えた、もしくは迎えつつあるものの、高騰する前のような状況に落ち着くのはまだ先のこととみられ、歴史的な物価高騰に伴う経済の歪み、それを抑制するための急ピッチの金融引き締めなどの悪影響も懸念される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.