今冬も厳しいユーロ圏経済

概要

- ユーロ圏経済は、足踏みしている。特に、ユーロ圏経済のけん引役のドイツ経済が、勢いを欠いている。2022年末から2023年初めに、実質GDP成長率が2四半期連続の前期比マイナスで景気後退局面とみられている。2023年第3四半期も経済成長率がマイナスになる恐れがあり、2023年通年の経済成長率もマイナスなると予想されている。

- こうした中、物価上昇率が縮小していることを踏まえて、欧州中央銀行(ECB)は9月の理事会で、0.25%の利上げを決定したのと同時に、次回以降の事実上の利上げ打ち止めを示唆した。経済・物価の動向次第で追加利上げの可能性を残したものの、見通し通りに経済・物価が推移すれば、利上げは打ち止めとなるだろう。ただし、金融政策が経済指標次第であるため、経済指標が発表されるたびに、金融市場が反応することになる。域内各国の経済状況が異なることもあり、そうした変動が悪影響をもたらす恐れもある。

1. けん引役のドイツはマイナス成長か

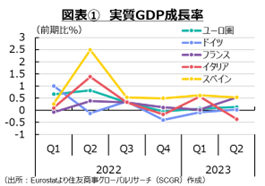

ユーロ圏経済は、足踏みしている。図表①のように、ユーロ圏の2023年第2四半期(Q2)の実質GDP成長率は前期比+0.1%となり、Q1の+0.1%からおおむね横ばいだった。2022年Q4の実質GDP成長率の▲0.1%から成長ペースが明確に加速したとは言いがたい。

特に、ドイツ経済は2022年Q4(▲0.4%)と2023年Q1(▲0.1%)に2四半期連続の前期比マイナス成長で、簡便的に景気後退とみなされる状況だった。また、2023年Q2は+0.0%と横ばい、景気は底這い状態だった。ドイツ連邦銀行(中央銀行)は9月の「月報」で、2023年Q3に再びマイナス成長になる恐れを指摘しており、足元にかけて不調だ。2023年通年の実質GDP成長率については、国際通貨基金(IMF)や経済協力開発機構(OECD)などの国際機関やドイツ政府の秋季経済見通しでは、マイナス成長になると予想されている。安価なエネルギーを輸入して、中国などに生産物を輸出して成長してきたドイツにとって、2022年以降のエネルギー価格の上昇と中国経済の減速は大打撃だった。ドイツ経済がけん引できなければ、ユーロ圏の景気も当然さえない状況となる。

こうした中、ECBは9月の理事会で、事実上の利上げ打ち止めを発表した。ラガルドECB総裁は、追加利上げを否定していないものの、経済・物価が見通しどおりに推移すれば、政策金利は据え置かれることになるだろう。

しかし、域内の経済・物価状況のばらつきは大きい。例えば、9月時点の消費者物価指数はオランダの前年同月比▲0.3%から、スロバキアの+8.9%まで分布している。この中で、中期的な2%目標を達成するために、金融政策を実施しなければならない。そのため、5月の理事会以降、ECB内で意見の隔たりが大きくなっている。物価上昇率が2%前後の国では、利上げはもはや必要ない一方で、2%を大幅に上回るような国では追加利上げが必要ということになる。

また、前述のように景気がさえないことも事実だ。コロナ禍で棚上げした財政ルールの見直しも年末にかけて行う予定だ。財政赤字GDP比や債務残高GDP比などの制約は、単一通貨ユーロを守るための条件である。しかし、それを杓子定規に適用することの痛みもある。その間を探ることになるものの、そこにもユーロ圏各国の思惑がある。こうした意見の集約の難易度が高まっており、ユーロ圏経済は前途多難といえる。

2. 足踏みしているユーロ圏経済

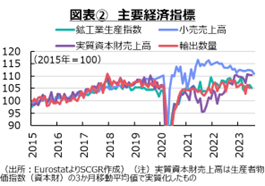

ここでは、足踏みしているユーロ圏経済について、個別指標から現状を確認しておく(図表②、③)。

- 個人消費:足踏みしている。ユーロ圏の8月の実質小売売上高は前月比▲1.2%となり、2か月連続で減少した。ならしてみれば、2023年初めからおおむね横ばいで推移している。国別にみると、ドイツ(▲1.2%)は2か月ぶりに減少した。ただし、7月は+0.0%と横ばいだったため、足元は弱いといえる。フランス(▲2.8%)は、2か月連続で減少した。また、イタリア(▲0.5%)は7か月連続で減少している。欧州債務危機以降、ただでさえ伸び悩んできた小売売上高がさらに低下しており、回復の芽はまだ見えていない。それに対して、付加価値税減税などから物価上昇率が抑制されたスペインは+0.4%と、6か月連続で増加した。こうしたことを踏まえると、ユーロ圏では、物価上昇が重石となっており、個人消費は足踏みからやや下方に傾いている。物価上昇率は一時に比べて縮小しているものの、国よる差が大きい。先行きについて、実質購買力の低下の悪影響が懸念される。妥結賃金の上昇のように、賃金には上昇圧力がかかっているものの、物価上昇率の方がこれまで大きかったからだ。個人消費には、実質購買力の低下という重石がかかりやすいこともあり、当面弱い動きが続きそうだ。

- 設備投資:足踏みしている。7月のユーロ圏の資本財売上高は、3か月連続のプラスとなる前月比+0.1%だった。物価上昇の影響を考慮した実質では小幅マイナスとみられ、足元では方向感に乏しい動きになっている。名目値ではドイツ(1.1%)やフランス(+2.9%)が2か月ぶりに増加したものの、これらには前月の反動も含まれており、力強さは見られない。また、イタリア(▲2.8%)は3か月ぶりに減少した。資材価格の上昇の影響が大きいため、実質のユーロ圏の資本財売上高は、感染拡大前の水準を回復したところだ。ただし、ドイツやフランスでは感染拡大前の水準を必ずしも回復していないようで、国によって水準が異なっている。先行きの設備投資についても、資材価格や金利の上昇の影響が残っている上、内外景気の減速懸念も高まりつつあり、下押し圧力がかかりやすい。

- 輸出:足踏みしている。7月のユーロ圏の輸出額は前月比▲1.7%であり、2か月連続で減少した。また、6月の輸出数量は▲1.3%と2か月ぶりに減少した。これは2023年初めの水準を下回っており、力強さを欠いている。輸出価格は2022年秋にピークアウトしたものの、金額、数量とも2022年後半の直近ピークを下回ったままだ。国別にみると、7月のドイツの輸出額は▲1.5%と2か月連続で減少、フランスは2か月連続の増加も+0.1%と、小幅プラスにとどまった。イタリアは▲3.1%と2か月連続で減少した。先行きの輸出は、中国など海外景気の弱含みなどを踏まえると、当面弱い動きが続きそうだ。

- 生産:足踏みをしている。7月のユーロ圏の鉱工業生産指数は前期比▲1.1%と、4か月ぶりのマイナスだった。産業別では、主要産業が足元にかけて軒並み弱い。例えば、電気機械(+0.2%)や一次金属(+1.0%)はプラスであるものの、それぞれ5か月ぶり、4か月ぶりのプラスだった。化学工業(▲0.8%)は3か月ぶりのマイナス、電算機・電子部品(▲5.7%)は2か月ぶりのマイナス、金属製品(▲0.4%)や一般機械(▲1.5%)、輸送機械(▲6.3%)は2か月連続のマイナスだった。輸送機械は2022年の車載用半導体不足などの供給網の混乱が緩和しつつあり、生産は持ち直しつつある一方で、2022年初めをピークにして減産傾向にある化学工業に加えて、一次金属や金属製品、一般機械などは緩やかに生産水準を落としてきた。また、国別にみると、3か月連続マイナスになったドイツ(▲1.6%)の生産が弱い。イタリア(▲0.7%)は3か月ぶりにマイナス、スペイン(+0.0%)は2か月ぶりにプラスも横ばいにとどまった。フランス(+0.5%)は2か月ぶりにプラスも、8月は▲0.2%と再びマイナスに転じており、生産活動は足踏みしている。先行きについて、供給網の問題が緩和した一方で、内外の景気減速が重石となり、弱い動きが続きそうだ。

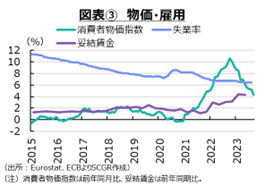

- 物価:上昇率は、縮小している。9月のユーロ圏の消費者物価指数は前年同月比+4.3%だった。上昇率は2022年10月(+10.6%)をピークに縮小している。内訳をみると、エネルギーは▲4.7%と5か月連続でマイナスになった。食料品は+8.8%となり、2か月連続で10%を下回ったものの、依然高い伸び率を維持している。エネルギー以外の財は+4.2%となり、2か月連続で5%を下回った。サービスも+4.7%と5%台を下回った。食品とエネルギーを除く、いわゆるコア指数は+4.5%と上昇ペースを鈍らせているものの、物価の基調はまだ強い。域内では、オランダ(▲0.3%)やベルギー(+0.7%)から、スロバキア(+8.9%)やクロアチア(+7.3%)まで幅が広い。

- また、川上の物価である8月のユーロ圏の生産者物価指数(PPI)は前年同月比▲11.5%と、4か月連続でマイナスになった。7月の▲7.5%からマイナス幅を拡大させている。生産者物価指数は2022年8月(+43.4%)に直近ピークであり、8月には前年の反動が表れた。

- こうしたことを踏まえると、先行きの物価上昇率は、当面2%を上回ったままだろう。実際、9月に発表されたECBスタッフの経済見通しでは、2023年に+5.1%、2024年に+2.9%、2025年に+2.2%だった。物価上昇率は当面、ECBの中期目標の2%を上回ったまま推移すると見られている。

- 雇用:回復している。8月のユーロ圏の失業率は6.4%と低位を保った。25歳以下の失業率も13.8%で、5月以降横ばいで推移している。国別にみると、ドイツは5月以降、3%と低位で推移している。フランスは7.3%であり、2023年初めの7.1%から小幅上昇にとどまっている。イタリアは7.3%となり、2022年1月の8.0%から低下、スペインは11.5%であり、2023年初めの13.0%から低下した。雇用環境は総じて底堅く推移している。また、2023年Q2の妥結賃金は前年同期比+4.3%となり、2四半期連続で1993年以来となる4%台を維持した。ただし、物価・賃金の上昇スパイラルはまだ生じていないとされている。先行きについても、雇用環境は底堅く、賃金に上昇圧力がかかりやすいだろう。

3. 利上げ打ち止めへ

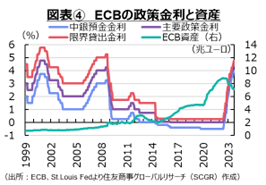

図表④のように、ECBは9月理事会で政策金利をそれぞれ0.25%引き上げることを決定した。それとともに、事実上の利上げ打ち止めも発表した。声明文によると、「物価上昇率を適時に目標に回帰するために大きく寄与する(significant contribution)水準で、かなり長期間にわたって維持される水準に、政策金利が到達したと理事会は考えている」と記載され、この部分が事実上の利上げ打ち止めと理解されている。ラガルド総裁は、追加利上げの可能性を残したものの、利上げ打ち止めがメインシナリオなのだろう。

また、声明文では、理事会は政策金利を適切な水準や制約的な水準に据え置く期間について、データ依存の姿勢を継続するとした上で、政策金利の決定は、①今後入手する経済・金融データに基づく物価見通しの評価、②基調的な物価動向、③金融政策の伝達力に基づく、とあらためて示した。9月の域内の消費者物価指数は、オランダの前年同月比▲0.3%からスロバキアの+8.9%まで幅広く、物価にも多様性がみられている。ECB内での意見対立も目立っており、金融政策の難易度も高まっている。そうした政策の難易度が、この声明文にも表れているのかもしれない。

こうした中で、図表⑤のように、対ドルのユーロ相場はユーロ高・ドル安方向で推移してきた。しかし、ECBやFRB(米連邦準備理事会)の利上げ打ち止めが視野に入ったことで、今後ユーロ相場の動きも変化するだろう。経済・物価動向次第であるため、経済指標が発表されるたびに金融市場は一喜一憂するように、変動幅を大きくさせるだろう。そうした動きは、ユーロ圏内外の資金フローを変え、物価上昇率にも影響を及ぼすなど、悪影響が広がる恐れがある。

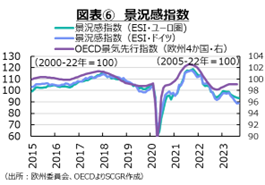

足元では、天然ガス備蓄は堅調に増加しているものの、ロシアのウクライナ侵攻後の問題は根本的に解決されていない。また、天然ガスの動向はお天気次第という一面もある。2022年は暖冬になったことでガス需要が想定的に弱く、大きな問題にはならなかったが、2023年も乗り切れるとは限らない。図表⑥のように、先行きの景況感もさえないこともあり、ユーロ圏の下振れリスクは依然として大きい。ユーロ圏にとっては今年の冬も厳しいものになるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.