2024年は円高・ドル安か?

調査レポート

概要

- 対ドルの円相場は2023年に想定以上に円安・ドル高で推移してきた。しかし、円安・ドル高から反対方向に振れる力も蓄積されつつあるようだ。12月7日の植田日銀総裁の発言をきっかけに、円相場は一時1ドル=141円台を付けるなど、市場は円安修正の材料を探っているようにもみえる。

- 円相場を経済ファンダメンタルズという視点から見ると、円高・ドル安要因、円安・ドル高要因の双方がある中で、相対的に後者が大きかった。2024年には、こうした構図が崩れて、円高・ドル安方向に振れる可能性が高い。

- ただし、経済成長率が鈍化し、先行き不透明感が漂う2024年には、2023年のように想定外の事態に直面することは十分あり得る。現在よりも円安・ドル高方向に振れたり、円安・ドル高水準が想定以上に長く継続したりする可能性も考慮に入れておく必要がある。その一方で、経済・物価・金利の動向次第で円高・ドル安へと急激に転じる可能性もあり得る。2024年の円相場は、両サイドでのリスクの発生確率が、2023年以上に高いかもしれない。

1. 2023年の円相場も変動幅が大きかった

2023年の対ドルの円相場は、想定以上に円安・ドル高水準を維持してきた。図表①のように、1月16日(17時時点)には1ドル=127円99銭だった対ドルの円相場は、11月13日に151円92銭と、2022年10月21日につけた1990年7月以来の円安・ドル高まであと2銭のところまで迫った。また、対ユーロの円相場も1ユーロ=160円を上回り、2008年以来、約15年ぶりの円安・ユーロ高水準になった。対ドルだけではなく他通貨に対しても円安が進んだことが、2023年の特徴だった。

日米欧の金融政策の相違という分かりやすい材料が注目されて、投機の対象になってきた。米欧は金融引き締めを継続してきた中で、日本はイールドカーブ・コントロール(YCC)の運営上の修正・柔軟化を繰り返しながら、金融緩和を維持してきた。そうした中で、一段の円安・ドル高をけん制してきたのは、円買い・ドル売り介入への思惑だった。

実際、神田財務官は10月4日に、「一方向に一方的な動きが積み重なって一定期間に非常に大きな動きがあった場合は、過度な変動にあたり得る」と話した。これは、それまで財務省が判断基準としていたボラティリティに新たな解釈を示したと、市場参加者によって受け止められた。また、神田氏は11月1日に「スタンバイだ」と、過度な変動に対して適切な行動をとることの必要性をあらためて示した。それを受けて、2022年同様に円買い・ドル売り介入に対して市場が身構える展開となった。これまでのところ、円買い・ドル売り介入は実施されておらず、けん制が効いたという一面もある。

しかし、円安・ドル高から反対方向に振れる力も蓄積されてきたようだ。実際、植田日銀総裁が12月7日に一般的な内容への回答としての発言に、マイナス金利解除に期待を膨らませていた市場が敏感に反応し、「年末年始にかけて『チャレンジングになる』」という部分のみ都合よく切り取られた結果、円相場は12月8日未明に一時1ドル=141円台を付けるなど、円相場は一気にチャレンジングな状態になってしまった。

また、パウエルFRB議長が12月13日の連邦公開市場操作委員会(FOMC)の記者会見で、「政策金利が引き締め局面のピークに達しているか、それに近い」という認識を示し、FOMCで「利下げについて協議した」ことを明らかにすると、円相場は東京市場の12月14日午後に140円台後半と、7月末以来の円高・ドル安水準を付けた。引き続き、日米の金融政策の相違と、それに伴う金利差などが注目されていることが示唆された。

短期的な円相場の変動という点で金融政策や日米金利差などが注目される一方で、中長期的な視点からの経済ファンダメンタルズの変化も見逃せない。そこで、以下では、円相場に関連する経済のファンダメンタルズから金融政策の変化に至る経緯を検討し、2024年の円相場を左右する注目点について考えてみる。

2. 経済のファンダメンタルから見た円相場

まず、経済のファンダメンタルズの視点から、対ドルの円相場が円安・ドル高方向に振れてきた背景について整理しておく。

購買力平価:円高・ドル安圧力に

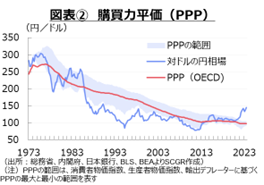

為替相場に関連する経済ファンダメンタルズの一つとして、図表②のように、長期的な視点から購買力平価(PPP)が挙げられる。これは一般的に「一物一価」を表しており、長い目でみると、相対的に物価上昇率が高い国の通貨が安くなる傾向があることを示している。短中期的には購買力平価から外れた動きが見られるものの、長期的なトレンドを押さえる上で注目されている。

特に、2022年以降、日米欧などでは歴史的な物価高騰に直面し、購買力平価も変化した。例えば、米国の消費者物価指数(CPI)は2022年6月に前年同月比+9.1%と1981年11月以来の高水準を付けた一方、日本のCPIは+2.4%にとどまっていた。相対的に米国のCPIの方が高く、その分ドルが通貨としての価値を損なうため、長期的な視点から円高・ドル安圧力がかかっていたと考えられる。しかし、購買力平価以外の要因の影響が強く、実際の円相場はその反対の円安・ドル高に振れていた。

2022年半ば以降、米国のCPI上昇率が縮小するにつれて日本のCPIとの差も縮まった。2023年6月になると、日本のCPI(+3.3%)が米国(+3.0%)を上回った。それ以来、ガソリン価格の影響などから再逆転があったものの、日米のCPI上昇率の差が縮小、すなわち物価上昇率の相対的な大小関係が小さくなったため、長期的な視点からの円高・ドル安圧力が緩和しているといえる。ただし、足元の円相場が長期的な趨勢(すうせい)であるPPPから大きく外れているため、それに回帰するような円高・ドル安圧力がかかることになるだろう。

2024年には、物価上昇率の縮小を踏まえると、購買力平価からの円高・ドル安圧力は継続するだろう。購買力平価が表す対ドルの円相場は足元で1ドル=約100円であるため、実際の円相場はそれに比べて大幅に円安・ドル高方向で推移している。中長期的には購買力平価に回帰するような力が働くとみられ、円相場には円高・ドル安圧力がかかりやすい素地がある。

経常収支:円高・ドル安圧力に

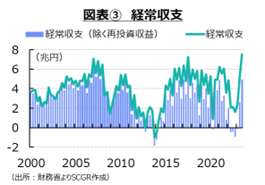

2022年以降、日本の経常収支が注目を集めた。一般的に経常黒字であると、外貨建ての対外資産が積み上がるため、潜在的な円への換金需要が存在する。そのため、経常黒字は円高・ドル安圧力になりやすい。2005年以降、貿易黒字よりも第1次所得収支の黒字(受取超)が大きい状態、すなわち「投資立国」の状態が続いているため、そうした思惑が働きやすい。

しかし、2022年に事情が大きく変化した。図表③のように、四半期ベースで見ると実際の資金フローを伴わない第1次所得収支の再投資収益(海外子会社の内部留保など)を除いた経常収支が、2022年Q2から2023年Q1 まで赤字になった。また、2022年度通年でも、▲2.1兆円の赤字になった。このため、ネットで円買いの実需はなかったため、円安・ドル高圧力になっていたとみられる。

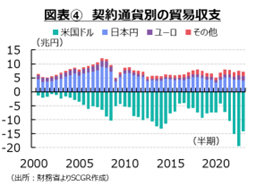

また、再投資収益に加えて、経常収支の内訳の変化も考慮する必要がある。例えば、貿易収支といっても、契約通貨は米ドル建てだけではない。図表④のように、貿易収支を主要な契約通貨別に見ると、米ドル建て貿易収支は赤字基調であり、日本円建てとユーロ建ては黒字基調になってきた。2022年に貿易赤字が拡大した時期でも、日本円建て貿易収支は黒字だった。これは、日本企業がアジアなどの海外現地法人との取引を円建て決済にしていたり、競争力をもつ製品の輸出が円建て取引にされていたりするためだ。これは、輸出企業の6重苦の一つに数えられた円高への耐性を強めてきた結果ともいえる。

一方で、資源エネルギーなど国際商品の取引はドル建てで行われることが多い。そのため、2022年以降、資源価格の高騰と円安・ドル高の二つの要因によって、輸入額は年額で100兆円超まで拡大した。そうした輸入の拡大もあって、2022年のドル建て貿易赤字が比較可能な2000年以降、半期ベースで過去最大に拡大した。このように、貿易収支の赤字化というよりも、ドル建て貿易赤字の拡大が円安・ドル高圧力になるという方が適切な状況になっている。

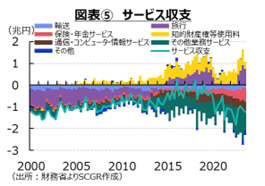

また、サービス収支の赤字(支払超)が拡大していることも、経常収支を見る上でますます重要になっている。図表⑤のように、サービス収支というと、訪日観光客が戻ってきたことで旅行収支の黒字(受取超)が拡大したり、海外景気の持ち直しなどから知的財産権等使用料の黒字が拡大したりする点が注目されがちだが、むしろ赤字拡大に注意を払う必要がある。例えば、通信・コンピュータ・情報サービスの収支は、赤字を拡大させやすい。また、Web・SNS連動型の広告などの市場規模の拡大もあって、その他業務サービスのうち専門・経営コンサルティングサービスの支払もかさんでいる。デジタル化が喫緊の課題であるものの、それを推し進めることで、サービス収支の赤字も拡大することになる。さらに、国内では変額年金保険などの売上が堅調に増加しており、その一部が保険・年金サービスの支払超として現れている。その元本部分は、第2次所得収支の赤字拡大として、経常収支に現れる。

このように、国内の活動を活発化させることが、結果としてサービスの輸入を拡大し、資金を海外に流出させ、円安・ドル高の要因になっている。しかも、足元のサービス収支の赤字は年間で5兆円を上回っており、GDP比で約1%の資金フローが海外に向かっている計算になる。

2023年Q2以降になると、再投資収益を除く経常収支が再び黒字を回復しており、円買い・ドル売りという実需も戻りつつある。そのため、2022年に比べて、円高・ドル安圧力が働きやすくなっている。ただし、サービスに関連する取引は、貿易ほど見えやすいものではない。そのため思わぬボラティリティを生み出すリスクも高まっている。

2024年には、経常収支から円相場への影響力は、円高・ドル高方向に働くとみられる。緩やかな国内景気の回復とともに、サービス収支の赤字拡大傾向が続く一方、ドル建て貿易赤字が縮小するとみられるため、再投資収益を除く経常収支は黒字を維持できるだろう。

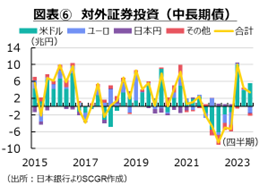

証券投資:当面円安・ドル高圧力も反転か

図表⑥のように、「国際収支統計」の金融収支の動きも重要だ。特に、証券投資収支のうち中長期債は、2021年Q2から2022年Q3にかけてネットで計32.1兆円ほど海外から国内へ回収された。海外経済・物価の動向や、2022年3月から開始された米国の利上げなどが影響したのだろう。金利上昇は債券価格の低下を意味するため、保有債券の値下がりに伴う損失処理のため金融機関が保有債券を処分したとみられている。ただし、中長期債の投資のうち大半がドル建てであるものの、その他の通貨建ての取引もあるため、中長期債の回収すべてが円高・ドル安圧力になる訳ではない。また、対外債券を購入する際には、為替リスクを軽減することを狙って、債券売買と反対方向に円買い・ドル売りの為替ヘッジが仕込まれていたため、中長期債の回収によるドル安・円高圧力が和らげられた一面もあった。

また、持ち高の調整後に、高金利を狙った海外債券へ投資する動きが回復したため、2022年Q4から2023年Q3まで、ネットで計23.0兆円の中長期債投資が行われた。それに伴い、円安・ドル高圧力をかけたとみられる。ただし、それ以前の回収額に比べると、2023年Q3までの投資額は少ない。国内の超長期金利も上昇しているため、一部の資金が為替リスクのない国内債券に回ったのだろう。そのため、2022年にかけての円高・ドル安圧力に比べると、足元までの累計の円安・ドル高圧力は相対的に弱かった可能性がある。

ただし、為替ヘッジによる相殺効果は、以前に比べて低下している可能性がある。この間、国内の機関投資家は2020年頃をピークにして、足元にかけて外国債券に対する為替ヘッジ比率を下げていると報じられたからだ。その変化の理由として、米国の短期金利が上昇しており、為替ヘッジのコストが上昇していることが考えられる。さらに、当面円安・ドル高傾向が継続するという見通しもあるのかもしれない。

2024年については、当面、対外投資が継続するため、円安・ドル高圧力になるだろう。しかし、米国での利下げとなると、再び回収の動きが見られるかもしれない。実際、2023年12月に発表されたFOMC参加者の経済見通しでは、2024年末にかけて0.75%の利下げが織り込まれている。しかし、小幅な利下げにとどまれば、国内の機関投資家は大きな反応を示さないだろう。それに対して、大幅な利下げならば話は異なってきて、再び損失処理のために持ち高の調整に迫られるため、結果として円高・ドル安圧力になる。その時に、2023年の中長期債投資には、以前ほど為替ヘッジが仕込まれていないため、海外から投資資金を巻き戻す際には、2022年の巻き戻しに比べると、円高・ドル安圧力が強まるのかもしれない。

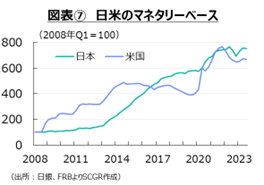

マネタリーベース:円安・ドル高圧力が継続

金融政策に関連するところで、中期的な視点からマネタリーベースの動向が注目されている。マネタリーベースとは、中銀が直接市場に供給する資金であり、日本の場合は日本銀行券発行高、貨幣流通高と日本銀行当座預金の合計である。図表⑦のように、米国は量的引き締めを、日本は量的緩和を実施している中で、足元では両国のマネタリーベースは横ばい圏を推移している。

米国では2023年3月に地方銀行などの経営不安が拡大し、一時的に資金供給を行った。また、日本では、2022年12月に、YCCの運用上の修正を行ってから、長期金利の変動を抑えるために、機動的に国債買い入れオペを実施してきた。そうした資金供給が結果としてマネタリーベースに現れていると考えられる。

ただし、当面、米国ではマネタリーベースが拡大する方向にはない。2024年12月のFOMCでも、量的引き締めペースについて計画通りに進めることになっている。金融引き締めといっても、政策金利の上げ下げと、量的引き締めは別立てで運用されているようだ。

日銀も、金融政策決定会合の声明文で「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」と記載しているものの、積極的に拡大させる状況ではなくなっている。長期金利が安定的に推移すれば、定例の買い入れオペを超えるような金額を市中から買い入れる動機付けはなくなっている。金融引き締めに舵を切っている米国と、金融緩和を継続する日本という構図から、マネタリーベースを通じて、円安・ドル高圧力がかかりやすい状態になっている。

2024年については、米国では量的引き締めが継続するとみられる。その一方で、日本では、市場が期待を膨らませているマイナス金利を解除したとしても、量的引き締めまで歩みを進めることは難しいのではないだろうか。2024年には、軟着陸が予想されているとはいえ、米国が景気減速から景気後退に陥り、利下げを実施している可能性も否定できない。そのときに、日本のみが金融引き締め姿勢を強めるリスクもある。そのため、マネタリーベース要因からみれば、ならしてみれば当面円安・ドル高圧力が継続するとみられる。

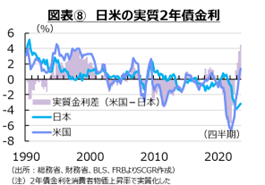

日米金利差:円安・ドル高圧力に

図表⑧のように、米国の実質2年債金利は、足元にかけてようやくプラス圏に顔を出した。米国金利の上昇によって、日米の実質2年債金利差はようやくプラス(米国の方が大きい状態)になった。こうした実質金利差の拡大によって、対ドルの円相場にも円安・ドル高圧力がかかりやすくなっている。

2022年3月に利上げを開始してから急ピッチの利上げペースだったものの、約40年ぶりの物価高騰の方が大きく、実質金利がマイナス圏に沈んでいた。そのため、利上げを継続していたものの、実質金利の引き下げを通じて、実体経済には実質的には金融緩和効果が生じていたとみられる。

2023年になって、実質金利がプラスになったことは、金融引き締め効果としては一歩前進であるものの、まだ中立金利を下回っている可能性がある。景気を熱しも冷やしもしない金利水準である中立金利は、潜在成長率で近似されることが多い。FOMC参加者の経済見通しによると、長期の実質GDP成長率は1.8%だった。ある程度幅をもってみる必要があるとはいえ、実質金利が1.8%を下回るような状況であると、緩和効果が継続している計算になる。また、量的引き締めを開始しているものの、量自体はコロナ禍前よりも多くの資金を供給している状態が継続しているため、これも緩和効果を持っているだろう。金融引き締めを実施しているものの、見た目ほど引き締まっていないことが、米国の景気を支えていると考えられる。

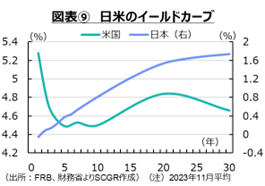

一方で、日本の実質2年債金利はマイナス圏で推移してきた。ただし、徐々に変化も見られつつある。足元では、図表⑨のように、日本の名目金利も上昇傾向にあり、超長期債金利は1.5%を超えるまで、長期金利も一時1%近くまで上昇してきた。この背景には、これまでの日銀のYCCの運営上の修正に加えて、市場ではマイナス金利の解除観測が高まっていることもある。また、一時期10年債金利前後に見られたイールドカーブの歪みもほぼ解消されている。

2024年については、米国の実質金利の方が高い状態が当面継続するとみられる。物価上昇率も縮小しつつあり、実質金利はプラスで推移し続けそうだ。その一方で、日本では物価上昇率の方が高いため、実質金利はマイナス圏内を推移し、日米の実質金利差は円安・ドル高圧力になるだろう。

ただし、2024年上半期からは半ばにかけて、米国で利下げが実施される可能性があるため、米国の金利に低下圧力がかかりやすくなる。利下げといっても、景気後退など米国経済がよほどひどい状態にならない限り、緩やかな利下げにとどまるだろう。また、利下げの最終的な到達点も、コロナ禍前に比べると、高い水準になると想定される。FOMCの経済見通しでは、長期のFF金利は2.5%と予想されている。ただし、景気後退のシグナルとされる2・10年債金利差が逆イールドになっているほど2年債金利が高まっているため、それがどの程度まで低下するのかは読みがたい。円安・ドル高圧力が継続するとみられるものの、その影響力の強さの予想はさらに難しい。

3. 投機的な動きの円相場への影響

次に、円相場をめぐる投機的な動きについて確認しておこう。まず、図表⑩のように、円キャリー取引の代理変数として注目される在日の外国銀行支店の資産額を見ると、2022年1月の6.1兆円をボトムにして上昇し、2022年5月以降、おおむね10兆円超の規模で推移している。10兆円超の資産額が2か月以上続いていることは、2008年以来のことだ。これより、先進国で円を借り、より高い収益が見込まれる国・地域に投資する円キャリー取引も拡大してきたといえる。この分、円安・ドル高圧力になっていると考えられる。ただし、日銀のYCCの修正やマイナス金利解除という見方があるため、円キャリー取引は2000年代後半のような規模には拡大していない。

2024年については、日銀がマイナス金利解除など、金融引き締めに転じると、円キャリー取引も大きく変わる可能性がある。在日の外国銀行の支店の資産額は、コロナ禍前の平均(2015~19年10月)が7兆円規模だった。それを踏まえると、足元の10月には約4.3兆円上積みされている計算になる。日本の金融政策が引き締められることで、この部分の円キャリー取引が解消され、円の買戻しが生じ、円高・ドル安圧力になる可能性がある。

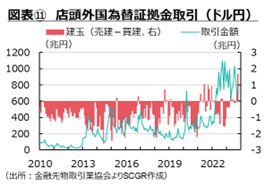

次に、個人投資家の外国為替証拠金取引(FX)の動きも注目されている。図表⑪のように、ドル円の取引金額が2022年11月の1,087兆円まで上昇、その後も高水準を維持している。2023年10月には620.9兆円まで減少したものの、コロナ禍前の2019年10月(319.4兆円)に比べてまだ2倍近くの規模を維持している。また、月末の建玉を見ると、1.7兆円の売り越し超になった。2023年4月以降では、7~8月を除いて売り越し超が続いている。こうした点が、円安・ドル高圧力になっているのだろう。

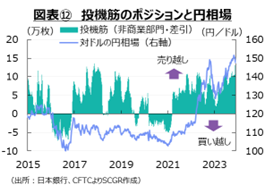

さらに、図表⑫のように、米商品先物取引委員会(CFTC)のIMM通貨先物における非商業部門(いわゆる投機筋)の取り組みも円安・ドル高圧力になっている。投機筋の対ドルでの円売り越し超は2021年3月中旬から継続しており、2023年9月以降、再び売り越し超が拡大してきた。しかし、2015年以降を振り返ると、足元のような売り越し超の時期があった。しかし、当時の円相場は対ドルで1ドル=105~115円のレンジであり、足元のような140~150円のレンジと大きく異なっている。そのため、投機筋の動きが円安・ドル高圧力になっているものの、それが足元の円安・ドル高の主因という訳ではない。

2024年は、米国の金融引き締め、日本の金融緩和という構図が反転する可能性が高い。そうなると、投機筋の円売り持ち高が調整されて、円高・ドル安圧力に転じるだろう。

4. 2024年の円相場は円高・ドル安方向か

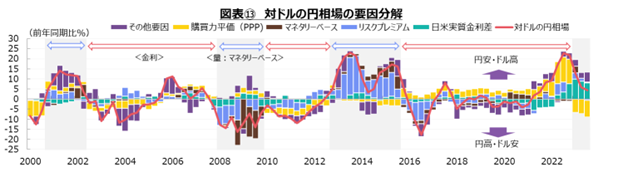

ここでは、図表⑬のように、足元の対ドルの円相場の変化について、経済ファンダメンタルズに基づいて要因分解を行った。

まず、長期的なトレンドとなる購買力平価を見ると、円相場が購買力平価から円安・ドル高方向に大きく乖離しているため、それを修正する力、すなわち円高・ドル安方向に円相場を動かす力が足元で見られる。次に、経常黒字など対外資産の積み上がりに関連するリスクプレミアム要因については、円高・ドル安方向に働いている。2022年同時期に比べて、経常黒字の増加に伴い、対外資産が増加していることが主因だ。また、中期的な視点からのマネタリーベース要因は、米国の量的引き締めもあって、相対的に日本の方が拡大しているため、円安・ドル高方向に働いている。短期的な視点からの日米実質金利差要因については、米国の実質金利の上昇に伴い、円安・ドル高圧力になっている。投機筋の動向などが含まれるその他要因については、引き続き円安・ドル高圧力となっている。

このように、歴史的な物価高騰の中で、2023年になって購買力平価要因が円高・ドル安方向に転じたため、円安・ドル高の進展ペースは大きく鈍化した。その一方で、円安・ドル高要因も残っており、全体としては円安・ドル高が継続してきたと解釈できる。

2024年の経済ファンダメンタルズやその変化に伴う投機筋などの動きは、2023年から大きく変わると予想されるため、円相場も円高・ドル安方向に振れる可能性が高い。特に、米国の物価上昇率の鈍化や労働需要の軟化、経済の減速が既に見られる中で、一段の物価上昇率の鈍化、経済の減速が確認されれば、米国の利下げの可能性も高まる。その一方で、日本経済のデフレ脱却が近づけば、YCCのさらなる修正や、マイナス金利の解除もありうる。そのため、2023年までの前提条件が、2024年に覆る可能性がある。

もちろん、そのような見通しには、上振れリスクも下振れリスクもある。まず、FRBの思惑と市場の期待の乖離が思わぬ変動リスクをもたらすのではないかと懸念されている。市場は、既に2024年上半期にも利下げという見方を織り込んでいる。その一方で、FRBは慎重な姿勢を崩していない。物価上昇率が目標の平均2%に戻る道筋に確信が持てないと、パウエルFRB議長は12月のFOMC後の記者会見でも、勝利宣言はまだ早いとして、利上げの選択肢を残している。金融政策の判断は、物価・経済動向次第であり、会合ごとに点検する姿勢が示されている。FRBが政策金利のフォワードガイダンスを示せない、つまり先行きについての確固とした方針を語れない状況では、その時々の最新のデータを踏まえて、先行きを考えざるを得ない。そのため、市場参加者も、雇用や物価の経済指標を見て一喜一憂し、為替相場が振れる一因になってきた。

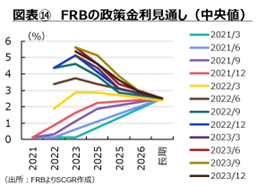

また、現在示さていれる見通しがそのまま実現するとも限らない。実際、図表⑭のように、FOMC参加者の見通しは2022年の物価高騰局面で大きく修正されてきた。2021年3月時点の見通しでは、2023年の利上げは想定されていなかった。しかし、物価が高騰したため、政策金利見通しも会合ごとに上昇修正されてきた。もちろん、2021年から足元にかけて、ロシアのウクライナ侵攻や中東紛争など、予測できない出来事が発生したことは事実だ。それに加えて、急ピッチな利上げにもかかわらず、物価上昇率が高止まりし、米国景気が底堅かったという想定外の事態もあった。コロナ禍という一時的な要因によって、金融引き締めが効きにくかったのか、それとも何かしらの構造的に効きにくくなっているのかもしれない。

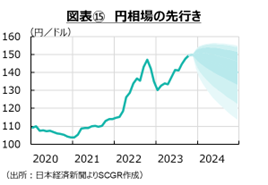

経済成長率が鈍化し、先行き不透明感が漂う2024年にも、想定外の事態に直面することは十分あり得る。そのため、図表⑮のように、円相場の先行きについて、メインシナリオとしては円高・ドル安方向に推移するものの、現在よりも円安・ドル高方向に振れたり、円安・ドル高水準が想定以上に長く継続したりする可能性も考慮しておく必要がある。その一方で、円安・ドル高が急激に進んだように、経済・物価の動向次第で円高・ドル安が急激に転じる可能性も否定できない。2024年の円相場は、両サイドでのリスクの発生確率が、2023年以上に高いのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年12月23日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2024年12月20日(金)

ダイヤモンド社『ダイヤモンドZAi』2025年2月号に、当社チーフエコノミスト 本間 隆行の取材対応記事が掲載されました。 - 2024年12月13日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年12月10日(火)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年12月6日(金)

外務省発行『外交』Vol.88に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.