夢から覚める2024年の米国経済

概要

- 米国経済は、2023年第4四半期に入ってから、減速しているが、雇用環境は底堅く、物価上昇率は2%を大幅に上回ったままだ。米国経済の軟着陸が予想される中で、政策金利について、連邦準備制度理事会(FRB)の見通しと、市場の見通しとの差が広がった。その見通しの修正が、金融市場に思わぬ攪乱(かくらん)をもたらすかもしれない。

- 先行きについては、景気は当面減速感を強めるものの、2024年半ば頃には回復し始めるだろう。景気が想定以上に強いと、物価上昇率が2%に向かうまでに時間がかかる一方で、物価上昇率を急速に抑制しようとすると、景気を過剰に悪化させてしまう恐れがある。下振れリスクが多い中で、こうした隘路(あいろ)を米国経済が切り抜けられるのかが注目される。

1. 見通し修正に伴う混乱も

米国経済は、減速している。2023年第3四半期(Q3)の実質GDP成長率は前期比年率+5.2%と、5四半期連続のプラス成長だった。Q4になってから、米国経済の減速感が強まってきた。実際、12月に発表された連邦公開市場委員会(FOMC)の声明文に、「第3四半期の力強い成長から、経済活動が減速した」と明記された。

その一方で、雇用創出の増加ペースは、年初に比べれば緩やかになったとはいえ、依然として労働需要は底堅く、失業率は低いままだ。また、物価上昇圧力は軟化してきたものの、まだFRBの2%目標よりも高いままだ。このため、FRBの二大責務のうち雇用の最大化についてはおおむね達成できていると評価できる一方で、物価の安定の達成までには、まだ距離が残されている。

金融引き締めが実体経済に波及するまでの時間が、想定以上にかかっているようだ。コロナ禍という特殊要因によって、実体経済への金融政策の伝達力が一時的に低下していたのかもしれない。もしくは、米国経済が、金融引き締めに耐性を持ち始めているのかもしれない。この点については、まだ見極められないため、経済動向を注視していく必要がある。

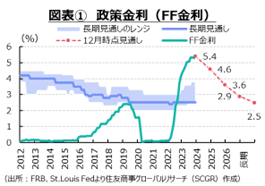

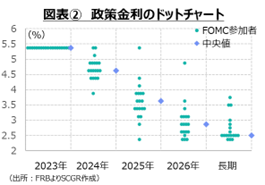

図表①のように、12月のFOMCで改定されたFOMC参加者見通しによると、2024年に3回分(1回あたり0.25%の計算)の利下げが予想されている。もちろん、図表②のように、2024年以降の政策金利についてのFOMC参加者の見方でもばらつきが大きく、先行き不透明感は高い。

それに対して、市場参加者はFOMC終了時点で、2024年末にかけて5回以上の利下げを織り込んでいた。数回にわたり、かつ緩やかな利下げならば、米国経済の軟着陸シナリオと整合的といえる。しかし、市場が織り込む5回以上の利下げが実施されるような経済環境ならば、景気が後退している可能性が高い。こうした米国経済の軟着陸シナリオと矛盾しつつも、利下げを実現してほしいという都合のよいシナリオを、市場が想定しているように見える。しかし、市場参加者が都合のよいところだけを見ていられるという夢から覚めたとき、そうした見方の修正がどのように金融市場を攪乱(かくらん)させるのか、不安を覚える。2024年の米国経済の下振れリスクは、想定以上に大きいのかもしれない。

2. 足元の米国経済:減速している

ここでは、米国経済の現状について、個別の経済指標を見ながら確認しておく(図表③、④)。

- 個人消費:緩やかに増加している。供給側の統計である11月の小売売上高は前月比+0.3%となり、物価変動を調整した実質で見ても+0.2%と、ともに2か月ぶりに増加した。クリスマス商戦が、個人消費の底上げにつながったようだ。一方で、需要側の統計である個人消費支出(実質)も10月時点で7か月連続増の+0.2%であり、個人消費は総じて底堅さを維持している。

- 先行きについては、個人消費は当面弱い動きになりそうだ。5月以降、物価上昇率が縮小する中で、増加に転じた実質賃金が個人消費の下支えとなる一方で、コロナ禍の過剰貯蓄が底をつきつつあるところに、同期間に凍結されていた学生ローンの返済が再開し、利上げに伴って金融機関の融資厳格化も重なった結果、個人消費に下押し圧力をかけているからだ。クレジットローンなどの延滞率が上昇しつつあることも懸念される。

- 設備投資:弱含んでいる。設備投資の一致指標とされる非国防資本財(除く航空機)出荷は10月に前月比▲0.0%と小幅マイナスながら、2か月連続で減少した。資本財の荷動きが鈍いため、企業の設備投資も足踏みしているとみられる。こうした背景には、景気の先行き不透明感から短期的な期待収益性が低下していることが挙げられる。その一方で、金利上昇や金融機関の融資厳格化などによって、資本コストが上昇しており、投資採算性が悪化していることもある。

- 先行きについては、設備投資に先行する非国防資本財受注(除く航空機)も▲0.3%と、2か月連続で減少している。海外経済の減速も当面継続する上、金利も高止まりが継続する見通しだ。そのため、設備投資環境は必ずしも良いものではない。脱炭素化やデジタル化、経済安全保障の観点上の供給網の整備などの実施が望ましい反面、設備投資環境が必ずしも良くないため、今後の設備投資は当面弱めの動きを続けそうだ。

- 輸出:緩やかに持ち直している。10月の実質輸出は前月比▲0.2%と、6か月ぶりに減少した。単月の減少のみで、緩やかな持ち直しの動きが崩れたとは判断しがたい。また、依然として直近ピークの1月の水準を下回ったままであり、現状は持ち直しの途中段階にあるといえる。一方、名目輸出額は前年同月比▲1.1%となり、7か月連続で減少した。この中で、中国向けは前年のゼロコロナ政策によって減少した反動もあって2か月連続増となる+1.8%だった。この増加は、ベース効果に過ぎず、中国向けが必ずしも強いわけではない。

- 先行きについては、海外景気の弱さに加えて、各種対中規制が強化されていることを踏まえると、輸出は当面伸び悩むとみられる。

- 生産:緩やかに持ち直しつつある。11月の鉱工業生産指数は前月比+0.2%と、2か月ぶりに増加した。自動車・同部品の生産を押し下げていた全米自動車労組(UAW)のストライキが終了したため、今後その挽回のための生産が期待される。11月の生産では、一次金属(+0.5%)や金属製品(+0.2%)、一般機械(+0.8%)も前月から生産を拡大させたものの、10月の落ち込みをまだ回復できていない。コロナ禍前に比べて、生産水準を切り上げているのは電算機類・電子部品、非鉄金属鉱物製品などであり、多くの産業では回復が遅れており、製造業全体ではコロナ禍前の生産水準をやや下回っている点が懸念される。

- 先行きは、まだ受注残があるとはいえ、内外経済の減速などから下押し圧力が強まっていることは事実であるため、力強い伸びは期待できそうにない。そのため、緩やかな持ち直しにとどまるだろう。

- 物価:上昇率が高止まりしている。10月の個人消費支出(PCE)デフレータは前年同月比+3.4%となり、2021年3月(+2.7%)以来の伸び率に縮小した。しかし、まだ目標の2%を大幅に上回っている。内訳をみると、財価格が+0.2%だった一方で、サービス価格が+4.4%と上昇しており、サービス主導の物価上昇になっている。ただし、エネルギーが▲4.8%と低下しているため、この影響が財価格に表れている。

- エネルギー価格がマイナスに転じたのは、2023年3月からであり、ベース効果が剥落すると、マイナス効果もなくなる。そのため、財価格の上昇圧力も強まるとみられる。そのときに、サービス価格がどの程度の上昇率になっているのかが注目される。物価統計に遅れて反映される住宅価格もピークアウトしているため、住居費の影響力は今後低下するだろう。一方で、賃上げに伴うコストプッシュ圧力がサービス価格を下支えするとみられる。実際、全米自動車労組の4年間25%の賃上げ合意を踏まえると、年平均6%の賃上げとなり、3%強の物価上昇圧力になる可能性がある。もちろん、4年間25%なので、毎年賃上げ率が一定とは限らないため、毎年の物価上昇率への影響は必ずしも明らかではない。しかし、賃上げが物価上昇圧力として残ることは確実だ。こうしたことを踏まえると、先行きの物価上昇率は、当面2%を上回るだろう。

- 雇用:回復している。11月の非農業部門雇用者数は前月比19.9万人増と、UAWのストライキ終了の影響もあり、増加ペースを加速させた。また、11月の失業率は前月から0.2pt低下した3.7%と、低水準を保っている。FOMC参加者の長期見通しは4.1%であるため、労働需給は引き続き底堅いといえる。ただし、10月の求人件数は873万件まで減少しており、景気に敏感な一時雇用サービスも2022年11月から雇用者数を減らしているため、雇用環境が悪化する兆しが見られる。しかし雇用環境が悪化したという段階まで進んでいない。また、平均時給は前年同月比+4.0%と、21年6月以来の低い伸びになった。こうしたことを踏まえると、雇用・所得環境は、当面底堅く推移するだろう。

3. 先行き:隘路を進む中で緩やかな回復へ

景気は当面、減速感を強めるものの、2024年半ば頃には回復ペースを加速させるだろう。景気が想定以上に強いと、物価上昇率が2%に向かうまで時間がかかる一方で、物価上昇率を急速に2%に近づけようとすると、景気を過剰に悪化させてしまう恐れがある。こうした隘路を米国経済は進むことになり、現在ではそれが可能という見方が大勢を占めている。

その一方で、リスクが山積していることも事実だ。史上初めて下院議長が解任されたように、米国政治は分断したままだ。予算編成をめぐって、一定のリスクが存在することになる。2024年秋の大統領選に向けて、与野党は安易な妥協が難しくなる場面も増えるだろう。こうした決められない政治、分断された社会という構図が2024年の米国経済のリスクの一つとして挙げられる。

また、物価高騰がいつまで続くのかも見通しがたい。FOMC参加者の経済見通しの通りになれば、2025年ごろには目標の2%に物価上昇率が近づいている。しかし、物価上昇率が高すぎるということは、賃金が十分に上昇しない場合、実質的な購買力が損なわれていることを意味する。その半面、物価上昇率が高い状況では、労使交渉によって、賃金に上昇圧力がかかりやすい。それが再び物価上昇に拍車をかける恐れもある。

金利が上昇する局面では、利払い負担は大きくなる。今後、例えば、社債の借り換え時や商業用不動産に関連する負債の金利負担の増大などが、経済の下押し圧力になり得る。企業の債務負担が拡大すれば、設備投資などを抑制させることになり、不良債権化することになれば、金融機関など資金の出し手にも悪影響が波及するだろう。低金利の世界では、金利負担をあまり考える必要はなかったものの、金利がある世界では、利払い負担を十分考慮しなければならない。非伝統的な金融緩和が続いてきた中で、そうした思考が企業や家計の頭から失われている恐れもあり、思わぬ悪影響が広がるリスクがある。

その他にも、ロシアのウクライナ侵攻や中東紛争などをはじめとして、地政学的なリスクも2023年から引き継がれる。こうした下振れリスクが山積する中で、米国経済が軟着陸を目指して隘路を進んでいけるのかが注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.