すれ違う市場とFRBの思い(2024年1月米国経済)

概要

米国経済が減速している中でも、軟着陸がメインシナリオになっている。こうした中で、連邦公開市場委員会(FOMC)の参加者が想定する見通しと、市場参加者の思惑が大きく異なることが、市場の波乱要因になりつつある。その乖離の調整には、金融市場の過度な変動が起こりうる。また、仮に軟着陸できれば、金融政策の効果を考え直す必要もある。いずれにせよ、米国経済の軟着陸シナリオの背景にあるリスクへの警戒を怠れない。

1. 米国経済は軟着陸へ?

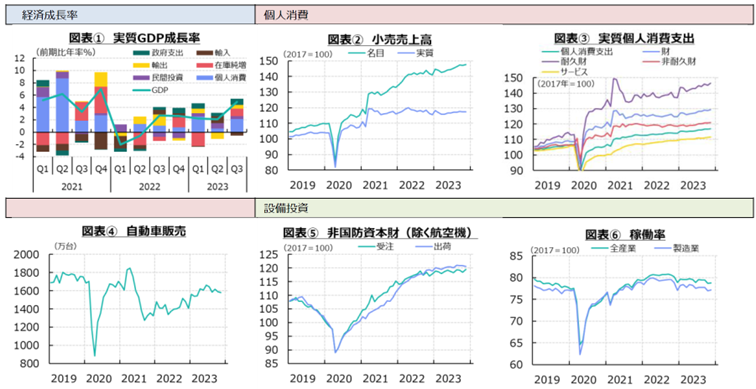

米国経済は、減速している。実質GDP成長率は2023年第3四半期(Q3)に前期比年率+4.9%と、力強い成長だった(図表①)。しかし、アトランタ連銀のGDPNow(1/10時点)では2023年Q4の成長率は+2.2%、NY連銀のStaff Nowcast(1/5時点)では+2.5%と、成長ペースが減速する見通しになっている。ただし、景気の減速であって、後退ではなく、米国経済の軟着陸の可能性が高まっていることも事実だ。

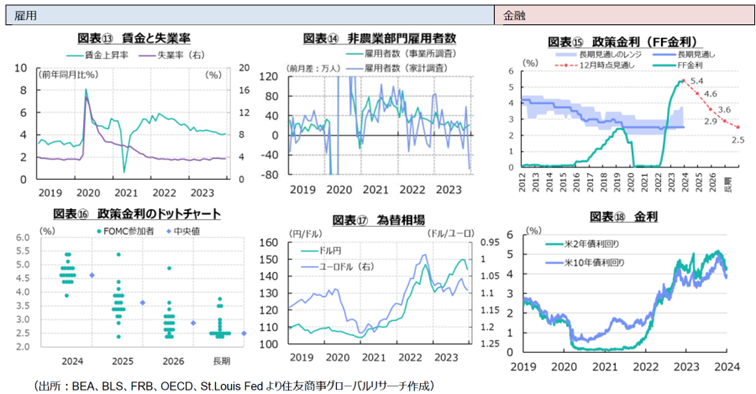

一方で、2024年に利下げを巡って、FOMCの参加者が想定する見通しと、市場参加者の思惑が大きく異なることが、市場の波乱要因になりつつある。FOMC参加者の経済見通し(2023年12月時点)によると、政策金利(中央値)は2023年末の5.4%から2024年末の4.6%へ、利下げ1回あたり0.25%と換算すると、3回分の利下げが想定されている。それに対して、シカゴ・マーカンタイル取引所(CME)のFedWatchツールによると、2024年12月末時点の加重平均値は3.7%であり、2024年中に6回分の利下げが織り込まれている計算になる。今後の経済・物価動向を反映して、FOMC参加者と市場の乖離が修正されることになる。また、金融機関が米国債などを担保に最長1年借り入れることができる銀行ターム・ファンディング・プログラム(BTFP)の期限切れや、量的引き締め(QT)の終了もありうる。金融市場が、想定以上に不安定化する恐れがあるため、米国経済が軟着陸できるか、まだ見通し難い。

2. 足元の経済状況

ここでは、個別の経済指標から米国経済の現状を確認しておく。

個人消費は、緩やかに増加している(図表②~④)。供給側の統計である11月の小売売上高は前月比+0.3%、物価変動を調整した実質でも+0.2%と、ともに2か月ぶりに増加した。クリスマス商戦も個人消費の底上げにつながったようだ。一方で、需要側の統計である11月の実質個人消費支出(PCE)は3か月連続増の+0.3%となり、サービス消費を筆頭に総じて底堅く推移している。先行きの個人消費も当面、弱めの動きになりそうだ。物価上昇率の縮小などから実質購買力の持ち直しが個人消費の下支えとなる一方で、過剰貯蓄の減少に学生ローンの返済の再開が重なり、個人消費への下押し圧力も強まるからだ。クレジットローンなどの延滞率も上昇しつつあり、金利上昇や金融機関の融資態度の厳格化も、個人消費の重石になりうる。

設備投資は、弱含んでいる(図表⑤、⑥)。設備投資の一致指標とされる11月の非国防資本財(除く航空機)出荷は前月比▲0.2%と、3か月連続のマイナスだった。資本財の動きが鈍いため、企業は設備投資に二の足を踏みつつある。こうした背景には、景気の先行き不透明感などに伴って短期的な期待収益性が低下している一方で、金利上昇などに起因して資本コストが上昇しており、投資採算性が悪化していることがある。先行きについて、設備投資に先行する11月の非国防資本財(除く航空機)受注は+0.8%と、3か月ぶりに増加した。脱炭素化やデジタル化、経済安全保障の観点から設備投資の必要性はあるものの、海外経済の減速に加えて、金利の高止まりもあり、投資採算性の悪化は当面継続する見通しだ。

輸出は、持ち直しに足踏みがみられる(図表⑦、⑧)。11月の実質輸出は前月比▲2.3%と、2か月連続に減少した。2023年は4~6月に前月比マイナスになった後、7~9月にはプラスとなり、2023年年始からの下落に比べれば緩やかに持ち直してきていた。しかし、ここ2か月減少しており、海外景気の見通しを踏まえると、9月が直近ピークになった可能性がある。

その一方で、11月の名目輸出額は前年同月比▲3.2%と、8か月連続のマイナスだった。中国向けも▲11.9%と3か月ぶりのマイナスになった。2022年11月もコロナ対策の影響から▲0.6%とマイナスであり、感染対策の反動増が続いてもおかしくはなかった。しかし、実際には2023年11月は2桁減であり、中国向け輸出は想定以上に弱かった。先行きについては、海外景気の弱さに加えて、各種対中規制が強化されていることなどを踏まえると、輸出は当面伸び悩むとみられる。

生産は、緩やかに持ち直しつつある(図表⑨~⑪)。11月の鉱工業生産指数は前月比+0.2%と、2か月ぶりに増加した。内訳をみると一次金属(+0.5%)や金属製品(+0.2%)、一般機械(+0.8%)も前月に比べて生産を拡大させたものの、10月の減産分を回復できていない。コロナ禍前に比べて、生産水準を切り上げたのは電算機類・電子部品や非鉄金属鉱物製品などにとどまり、製造業全体ではコロナ禍前の生産水準をやや下回っている。先行きは、自動車・同部品の生産を押し下げていた全米自動車労組(UAW)のストライキが終了したため、今後挽回生産が期待される。まだ受注残があるとはいえ、内外経済の減速などから下押し圧力が強まっており、力強い伸びは期待できそうにないだろう。

3. 物価の安定と雇用の最大化

米連邦準備制度理事会(FRB)の二大責務である物価の安定と雇用の最大化について、前者の達成にはまだ距離がある一方、後者が満たされている状態といえる。

まず、物価は、全体としては高い上昇率を継続している(図表⑫、PCEデフレータ)。11月のPCEデフレータは前年同月比+2.6%となり、上昇率は10月の+2.9%から縮小、2か月連続で3%を下回った。エネルギーが▲6.0%と下落、財のうち耐久財も▲2.1%と低下傾向が継続している。それに対してサービス価格は+4.1%と、2023年2月(+6.0%)を直近ピークに上昇率を縮小させてきた中でも、高い伸び率を維持している。先行きについて、まず、エネルギー価格の低下圧力が3月頃から剥落する可能性がある。エネルギーがマイナスに転じたのは2023年3月であるため、ベース効果がなくなるからだ。また、サービス価格も高止まる可能性が高い。労使交渉によって、高めの賃上げが今後予定されているため、そのコスト増がいずれ販売価格に反映されることが想定されるからだ。こうした状況を踏まえると、物価上昇率は縮小傾向にあるものの、2%目標までの距離はまだ遠いと考えられる。

次に、雇用は、新型コロナウイルス感染症の拡大後の回復局面に比べて、悪化する方向にあるとはいえ、まだ底堅い(図表⑬、⑭)。11月の求人数は879万件と、2021年末から2022年末にかけて1000万件超から縮小したものの、2019年平均(716万件)を上回っている。12月の非農業部門雇用者数は前月比の3か月移動平均で16.5万人増と減速したものの、12月単月では前月比21.6万人増と、2か月連続で加速した。12月の失業率は3.7%と横ばいも、8~10月の3.8%から低下した。25~54歳の労働参加率は83.2%と、2020年2月(83.0%)を上回っており、高齢者層が労働市場に戻っていない一方で、働き盛りの25~54歳は戻っている。海外からの労働者も戻りつつあり、これらが雇用を支えている構図だ。また、平均時給は前年同月比+4.1%となり、4%超を維持している。先行きについて、当面底堅い状況が継続するとみられるものの、雇用環境が底堅さをどこまで維持できるのかが注目される。

4. 軟着陸シナリオで燻る金融リスク

物価の安定のためには、景気拡大ベースを減速させて、需給のバランスをとることが必要になる。それは、派生需要である労働需要も抑制することになるため、失業率が上昇するなど、雇用環境の悪化を意味する。そのため、物価の安定と雇用の最大化は、フィリップス曲線に示されるようにトレードオフの関係にある。FOMC参加者や市場は、雇用環境を小幅の悪化にとどめつつ、物価を抑制できるという、都合の良い見通しを想定しているようにみえる。しかし、FOMC参加者の見通しはばらつきが大きく、必ずしもそうした見方ではないと思われ、先行きが見通し難くなっている(図表⑮、⑯)。

仮に、経済の軟着陸となれば、金融引き締めが実体経済に効いていない可能性もある。そうであれば、次の金融緩和局面で、利下げがどの程度経済の下支えになるのかも不透明だ。コロナ禍という一時的な特殊要因ならばよいものの、コロナ禍前から経済構造が変化しているのであれば、実体経済と金融政策の関係を考え直す必要もあるだろう。

それに対して、雇用環境が現在の想定以上に悪化すれば、現実と都合の良い見通しの調整とともに、物価が落ち着く前に利下げに踏み切らざるを得ない、都合の悪い状況になる恐れもあり、金融市場の変動幅も拡大しうる(図表⑰、⑱)。いずれにせよ、米国経済の軟着陸シナリオの背景に燻るリスクへの警戒を怠れない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年12月13日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年12月10日(火)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年12月6日(金)

外務省発行『外交』Vol.88に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年12月3日(火)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年11月28日(木)

ラジオNIKKEI第1『マーケットプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.