景気減速と物価上昇に懸念が残るユーロ圏経済

概要

ユーロ圏経済は、足踏みしている。物価上昇率は縮小しつつあるものの、景気後退への懸念が強まっている。一方、物価上昇率は当面高止まり、景気と物価の両にらみの金融引き締め策が継続すると想定される。エネルギー価格の上昇や供給網の混乱などコスト要因によって高騰した物価を、金融引き締めによる需要の抑制を通じて抑え込もうとする矛盾をはらむ試みは、まだ道半ばだ。現状をどのように乗り越え、経済・物価が落ち着いていくのか、まだ先は見えていない。

1. ユーロ圏経済は足踏み

ユーロ圏経済は、足踏みしている。ユーロ圏の2023年第3四半期(Q3)の実質GDP成長率は前期比▲0.1%となり、3四半期ぶりのマイナスだった(図表①)。ここ1年を振り返ると、▲0.1%~+0.1%の狭いレンジを推移しており、2022年までのコロナ禍からの景気回復が一服し、ほぼ横ばいと足踏み状態だった。実質GDPの内訳をみると、それまで回復をけん引してきた輸出が減速、企業設備投資や公共投資を含む総固定資本形成の回復が遅れた。個人消費も、歴史的な物価高騰の中で伸び悩んでいる。

物価上昇率は、当面高止まりするとみられ、景気と物価の両にらみの金融引き締め策が継続すると想定される。欧州中央銀行(ECB)も2会合連続で政策金利を据え置くなど、転換点を迎えている。一方で、景気後退への懸念が強まっており、市場では米国に先んじて利下げが実施されるという見方もある。しかし、エネルギー価格の上昇や供給網の混乱などのコスト要因によって高騰した物価を、需要の抑制を通じて抑え込もうとする矛盾をはらむ取り組みは、まだ道半ばだ。こうした転換点では、実体経済の動向をこれまで以上に注視する必要がある。

2. 足元の状況

ここでは、主要な最終需要項目ごとに経済指標を振り返りながら、現状を確認する。

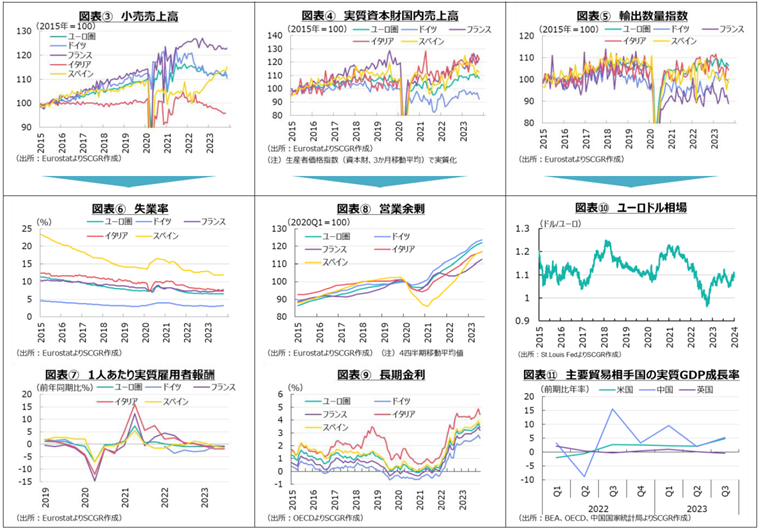

まず、個人消費は、減少している。11月のユーロ圏の実質小売売上高は前月比▲0.3%と、2か月ぶりに減少した(図表③)。2023年7~11月では、10月を除き前月比マイナスであり、年初から水準が切り下がっている。国別にみると、ドイツ(▲2.5%)は2か月ぶりに減少、6月以降減少傾向が継続している。フランス(+0.4%)は2か月ぶりに増加も、夏場以降プラスとマイナスが交互となっている。スペイン(+1.5%)は2か月ぶりに増加、仏独伊とは異なり、増加傾向が継続している。コロナ禍直後の回復期を経て、モノからサービスに個人消費の重点が移ったことに加えて、物価上昇率の高さの相違から、実質購買力が損なわれる状況などが異なっているのだろう。

先行きの個人消費は、実質購買力の低下が重石として残るだろう。失業率は低位で推移しており、雇用環境は底堅い(図表⑥)。しかし、物価上昇率が高すぎたため、1人あたりの実質雇用者報酬は、前年から下がっている(図表⑦)。そのため、実質購買力が低下しており、個人消費に下押し圧力をかけている。今後、落ち着きつつある物価上昇に、労使交渉などの結果で賃金上昇が追い付き、実質賃金がプラスに転じることで、個人消費が持ち直すことが期待される。ただし、そうした状態になるまでに相応の時間がかかるとみられるため、個人消費は当面、弱い動きを続けるだろう。

設備投資は、足踏みしている。10月のユーロ圏の資本財売上高は前月比▲1.8%と、2か月ぶりに減少した。3月以降、プラス・マイナスを繰り返す中で、7月を直近ピークに減少しているようにみえる。国別にみると、10月のドイツ(▲5.0%)の下げ幅が大きく、全体を押し下げたようだ。フランス(+2.7%)は3か月ぶりの増加、イタリア(▲2.5%)は2か月ぶりの減少であるが、両国ともに精彩を欠いている。物価変動を調整した実質でもおおむね同じ動きになっている(図表④)。

先行きについても、GDP統計上で企業収益を表す営業余剰の回復が後押しになる一方で、物価高による資材価格の高騰や金利上昇に伴う資本コストの上昇が重石になっている(図表⑧、⑨)。また、国内外景気の減速が、短期的な期待収益率を押し下げていることも、企業の投資姿勢を慎重にさせている。こうした点を踏まえると、設備投資は当面、鈍い動きを続けるだろう。

輸出は、弱含んでいる。10月のユーロ圏の輸出額は前月比+0.7%と、2か月ぶりに増加した。ただし、9月の▲0.9%分の低下を回復できておらず、輸出額の水準は、直近ピークの2022年11月から低下したままだ。また、9月の輸出数量は▲1.2%と、2か月ぶりに減少した(図表⑤)。2023年になると、前月比マイナスの月が目立ち始め、直近ピークの2023年2月の水準を下回っている。ドイツ(▲1.3%)は3か月連続マイナス、フランス(▲4.0%)やイタリア(▲1.9%)は2か月ぶりのマイナス、スペイン(+5.5%)は3か月ぶりのプラスも、それ以前の減少分を回復できていない。

先行きの輸出は当面、弱い動きを続けそうだ。まず、米欧の金融政策を巡って、為替相場の変動の影響が懸念される(図表⑩)。また、海外景気が減速しており、輸出需要も伸び悩むことが想定される(図表⑪)。供給網の混乱は収まりつつあるものの、外需の弱さによる下押し圧力が強まると懸念される。

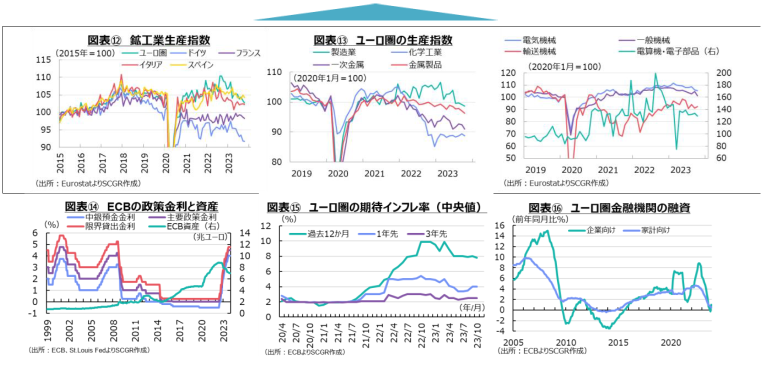

上記の需要サイドに続いて、次は供給サイドに焦点を当ててみる。生産は、減少している。10月のユーロ圏の鉱工業生産指数は前月比▲0.7%と、2か月連続で減少した(図表⑫)。直近ピークの2022年9月から、足元の水準は約7%低下した計算だ。国別にみると、ドイツの生産の弱さが目立っている。フランスも足元では横ばい圏を推移しているものの、コロナ禍前に比べると、水準は切り下がったままだ。イタリアやスペインはコロナ禍後に回復したものの、2022年半ばごろから低下している。総じて、主要国の生産は力強さを欠いている。産業別にみると、素材型製造業、加工組立型製造業の順でピークを迎えた後、減少に転じた(図表⑬)。化学工業は2021年末をピークに減少に転じ、2023年には底這いの動きになった。一次金属は2021年半ばを、金属製品は2022年初めをピークにして、緩やかに水準を下げてきた。電気機械は2023年初めを、一般機械や電算機類・電子部品は2022年半ばをピークに足元にかけて緩やかに低下している。ただし、輸送機械は車載用半導体不足もあって、2022年から緩やかに持ち直しており、ほかの産業とやや異なる動きになっている。

先行きは、内外需要の弱さもあり、当面弱い動きが続きそうだ。また、ロシアのウクライナ侵攻後に浮上したエネルギー問題が解決されていないことも、生産活動の重石になっている。

財・サービス市場の需給バランスを表す物価については、引き続き2%目標を上回っている。消費者物価上昇率は12月に前年同月比+2.9%となり、11月の+2.4%から拡大した(図表②)。内訳をみると、食料は+6.1%と11月から▲0.8ptほど縮小したものの、エネルギーが▲6.7%と、11月の▲11.5%からマイナス幅を縮小させたことで、全体の物価が押上げられた。例えば、ドイツで2022年に実施された家計・企業向けエネルギー対策の効果が剥落し、その反動で2023年12月の物価上昇率が押し上げられた。ドイツの消費者物価指数は12月に+3.8%となり、11月の+2.3%から上昇率を拡大させた。また、国による差も引き続き大きい。ベルギーやイタリアの+0.5%、ラトビアの+0.9%からスロバキアの+6.6%、クロアチアの+5.4%まで、今なお指数値の幅は広い。この中で、ECBは2%目標を目指し、金融政策を判断している。

先行きについては、前年の反動が表れるため、当面やや高い物価上昇率が継続するとみられる。実際、ECBスタッフの見通し(2023年12月時点)によると、物価上昇率は2024年に+2.7%へと再び拡大し、2%の中期目標に近づくのは2025年(+2.1%)になっている。

3. 矛盾をはらむ対応の行方

ECBは12月の理事会で、政策金利の据え置きを決定した(図表⑭)。据え置きは2会合連続になった。物価上昇率が鈍化している一方で、景気不安もあるため、これまでの利上げ効果を見極める姿勢が示された。一連の利上げで、中銀預金金利は2022年7月にマイナス金利を脱却し、累計4.5%分引き上げられ4.0%と、ユーロ導入の1999年以降で最も高い水準になっている。また、パンデミック緊急プログラム(PEPP)による保有資産の再投資については、2024年下半期から月額75億ユーロずつ削減し、2024年末に停止することが決定された。前回理事会までは、少なくとも2024年末まで再投資を継続する方針だったため、前倒しでの終了となる。

こうした中でも、ユーロ圏の期待インフレ率は安定している(図表⑮)。しかし、それはコロナ禍前よりも高く、2%までまだ距離があることも事実だ。現実の物価動向に左右される面があるとはいえ、期待インフレ率の高止まりには懸念が残る。また、金融機関の融資も減速している(図表⑯)。企業の設備投資や家計の住宅投資、耐久財消費などが弱いことを示唆している。物価上昇とともに、金利上昇などの引き締め策が重石になっているのだろう。

こうした金融引き締めの影響が実体経済のどこまで広がるのかが、ユーロ圏の景気動向を見通す上で重要になっている。特に、エネルギー価格の上昇や供給網の混乱など、主にコスト要因によって高騰した物価を、需要抑制を通じて押し下げる金融政策の試みには矛盾がある。こうした現状の先に、経済・物価が落ち着くのか、まだよく見えていない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年12月24日(火)

『Forbes Japan』2025年2月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2024年12月23日(月)

東洋経済新報社『週刊東洋経済』2024年12月28日・2025年1月4日合併号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2024年12月23日(月)

雑誌『経済界』2025年2月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2024年12月23日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2024年12月20日(金)

ダイヤモンド社『ダイヤモンドZAi』2025年2月号に、当社チーフエコノミスト 本間 隆行の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.