市場概観:行き場を見失う市場

行き場を見失う市場

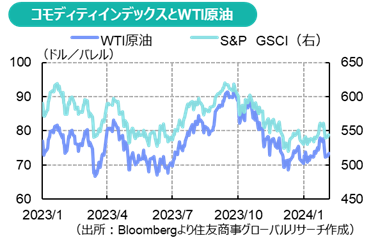

昨秋から下落基調が続いてきた商品市場だったが、新たな年への期待を下支えに切り返し、年初以降は底堅い相場つきとなった。紅海をめぐる紛争拡大懸念を織り込んだエネルギーでは価格急騰したことが寄与して商品指数も1月後半には急上昇した。しかし、フーシ派の攻撃が紅海からアデン湾のイエメン近海に限定され実害がエネルギー供給には及ばないことが確認されると、上値は抑えられ反落した。米英によるイエメン国内のフーシ派拠点への攻撃、また米国のイラン関連拠点への攻撃など紛争地域の明らかな拡大にも、商品相場のリアクションは薄い。イスラエル・ハマス紛争発生時の相場展開と大きな差異はないどころか、さらに上値が重くなっている状況だ。リスクや不確実性と想定していた事象が顕在化しても過度な反応に至らないのは、学習効果が発揮されている、もしくは"Buy the rumor, Sell the fact"の類と整理できそうだ。

中東の混乱がさらに拡大し、ホルムズ海峡の安定が脅かされるリスクが取り沙汰される機会がだいぶ増えた。ホルムズ海峡を通過する原油は、世界向け輸出の3割程度を占める。もしそうなってしまうと、問題はもはや価格水準ではなく、在庫や備蓄が手元に十分量あるのかが問われることになるのは、ウクライナ侵攻で経験済みだ。 絶対的な数量不足になるため、補助金による支援といった価格調整ではなく、消費量の上限を設定した割当などの流通規制が実施される蓋然性が高くなるだろう。エネルギー市場においてはバブ・エル・マンデブ海峡とホルムズ海峡での有事の影響はまったく異なる次元となるため、紛争の延長線上での議論は意味をなさないかも知れない。いずれにしても、世界経済へのダメージは後者のほうがはるかに大きい。それでも、あえてチョークポイントリスクを整理すれば、自給率の高い米州や欧州よりも、中東原油への依存度の高いインド以東のアジア諸国が直面する事態はより深刻となるだろう。

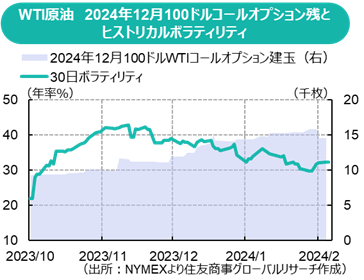

こうしたシナリオは難なく想定されることもあって、投機で売り込むことにはならないし、上値の重い場味が続くことから買い持ちに傾ける動機も高まらない。いかにもありがちな「バックエンドの100ドルオプション」となる2024年12月満期WTI100ドルコールオプション(Asian)も建玉は頭打ちどころか減少に転じている。物価上昇ペースの鈍化が確認され、その幅にはバラツキがあるものの、利下げが市場参加者のスコープに入っている。緩和の効果で2024年後半には景気が加速するとの期待が高まりつつあるとされていながらも、商品市場ではその兆しは見られず、むしろ相場は行き場を見失っているように映る。

成長見通しの改善

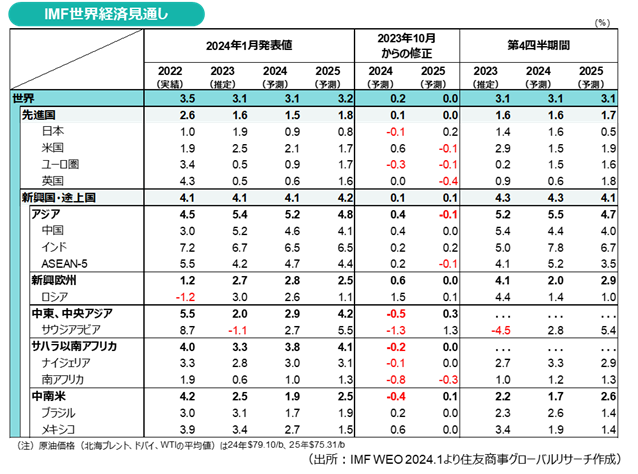

国際通貨基金(IMF)は1月に2024年の世界経済成長見通しを改定し、昨年10月公表値の2.9%から3.1%へと上方修正している。米国で0.6%ポイント、中国で0.4%ポイントとそれぞれの見通しを引き上げたことが、この上方修正に寄与している。しかし依然としてパンデミック前の成長ペース(年率3.8%)に戻らないことから、世界経済の状況を「底堅いが緩慢」と表現している。この予測では、一次産品価格の低下とともに政策金利の低下を前提にしており、原油の2024年平均価格(※)を2023年比で2.3%低い79.10ドル/バレルと想定している。

(※:WTI、ドバイ、ブレントの3油種の単純平均値)

IMFは見通しの中で、上振れ・下振れリスクをそれぞれ挙げている。上振れリスクとしては①ディスインフレ(財の価格低下)、②財政支援縮小の遅れ、③中国経済回復の加速、④AI活用と供給側の改革、下振れリスクとしては⑤地政学的ショック、気象ショックによる一次産品価格の急騰、⑥コアインフレの高まり、⑦中国経済の成長鈍化、⑧財政再建の混乱、を挙げている。これらのリスクについて、④は単年の成長への影響というよりも中長期的な性格が強く、ごく短期的なリスクとして、①⑤⑥は物価(と金融政策)、②⑧は各国の財政、③⑦は中国問題と整理ができる。個別国の動向として、最大の経済大国である米国ではなく中国の動向が世界経済を左右するリスクとして取り上げられることには、若干の違和感を覚える。ハードランディングを回避しつつある米国よりも、外部とのコミュニケーションが不足し、正確なコンディションを把握しにくい中国は、経済規模からしてもリスクが高いと判断しているのかも知れない。

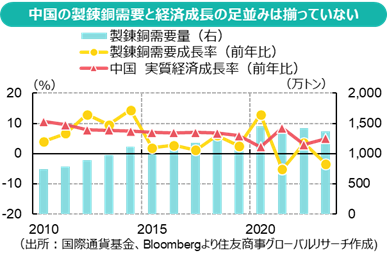

中国経済の上振れリスクでは、「住宅購入者の利益を保護しつつデベロッパーの再編など不動産関連部門の改革や財政支援の規模拡大による消費者マインドの改善」を取り上げている。下振れリスクも不動産部門に起因するとしており、「業界再編がなければ不動産投資が予想以上に減少することで内需や貿易相手国に悪影響を及ぼす可能性がある」と指摘している。また、中央政府が地方政府を財政面で支援しているように、地方財政がひっ迫しており、意図しない財政引締めや景況感が低迷する中で家計消費が減少する可能性を挙げている。

下振れリスクは説明不要として、上振れは額面通りとはならない可能性がある。「購入者の利益を保護しつつ」との条件がついている点には留意が必要だ。これまで問題となってきた住宅建設では、事前に代金の払い込みが完了しているにもかかわらず着工・完工していない事案が多いとの指摘があるように、問題解決に至っても既契約が粛々と履行されるだけにすぎないこともあるだろう。従って、必ずしも新しい需要が創出されるとは限らない。住宅問題の解決や中国経済の回復により金属需要が高まることが期待されているが、資材調達が済んだ段階で建設費用が回らなくなったのか、何も着手されていないのかで、市場へのインパクトはまったく異なってくる。

住宅購入意欲が強い北京をはじめ各地で住宅購入規制が緩和されているもようだが、実需の喚起へとつながるか、3月に開催される全人代にむけて具体策が提示されていくかに注目が集まる。特に、政権の政策スタンスを示す三中全会が開催されていない現状を不安視する指摘があるように、政策当局と市場との間で密接なコミュニケーションが必要な状況であり、安心感が伝わらないようであれば、直接投資の停滞に見られるように市場への外部資金流入は限定的な動きに留まるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月24日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月19日(水)

一般社団法人企業研究会主催『経営戦略担当幹部交流会議』にて、当社シニアアナリストの石井順也が講演しました。 - 2025年3月17日(月)

オンライン経済メディア『NewsPicks』に、プロピッカーとして当社シニアアナリスト 石井 順也のコメントが先週8本掲載されました。 - 2025年3月17日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年3月13日(木)

一般社団法人企業研究会主催『これからの経営監査を考える会』にて、長谷川俊明弁護士との対談形式で当社シニアアナリストの石井順也が講演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.