2024年の円高・ドル安予想はどこに

概要

- 当初、2024年の対ドルの円相場は、円高・ドル安方向に推移するとみられていた。しかし、2024年初めから2月中旬にかけての約1か月半で、円相場は1ドル=140円台から150円台へ10円ほど円安・ドル高に振れた。これは、想定以上に堅調な米国経済、継続する物価上昇が確認され、早期利下げ観測が修正されたためだ。また、日本銀行のマイナス金利解除後の金融緩和継続も改めて確認された。

- 米景気が軟着陸しつつある中で、物価上昇が持続的に2%に向けて鈍化するならば、いずれFRBは利下げに踏み切るだろう。日銀も賃金と物価の好循環を確認し、安定的かつ持続的な物価上昇という見通しに十分な確度を持てるようになれば、金融緩和政策を修正するだろう。

- そうなれば、足元のような150円前後から円高・ドル安方向に円相場は向かうとみられる。ただそのタイミングはなかなか見通しがたい。経済・物価指標で現状を確認する必要があるため、発表される数値に円相場が左右される状態が当面継続しそうだ。

1. 再び150円台へ

図表①のように、2023年末時点の2024年の見通しに比べると、足元の対ドルの円相場は、円安・ドル高方向で推移している。実際、円相場は2月13日、2023年11月中旬以来3か月ぶりとなる1ドル=150円台を付けた。市場では、2022年10月21日の151円94銭、2023年11月13日の151円92銭が意識されつつある。

予想外の円安・ドル高には、日米金融政策の見通し修正が大きな影響を及ぼしている。まず、連邦準備理事会(FRB)の金融政策を巡って、早期利下げ観測が後退した。きっかけは2月13日に発表された1月の米消費者物価指数(CPI)だった。1月の米CPIは前年同月比+3.1%と、市場予想(+2.9%)を上回った。それを受けて、物価の高止まりが意識され、早期利下げ観測が後退した結果、市場で米ドルを買う動きが優勢になった。

これまでも、パウエルFRB議長は2月1日まで開催された連邦公開市場委員会(FOMC)後の記者会見で、3月の利下げについて否定的な姿勢を示していた。2023年12月発表のFOMC参加者の経済見通し時に比べて、市場の多くは利下げを織り込んできた。しかし、米CPIなどの発表を受けて、市場参加者が想定する利下げ時期は3月から5月へ、さらに5月から6月へと先送りされ、FOMC参加者の見通しに近づきつつある。想定以上に底堅い米国景気と、根強い物価上昇に直面して、早期利下げを望んでいた市場は見通しを修正せざるを得なかったといえる。

もう一つのきっかけは、日銀の金融引き締めに対する見通しの修正だった。2月8日、内田日銀副総裁がマイナス金利について、仮に解除したとしても、「どんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持することになる」と説明した。それを受けて、日米金融政策の方向性の相違が鮮明になった。

量的・質的金融緩和政策実施後、短期の政策金利へのマイナス金利の導入、長期金利も抑える長短金利操作(YCC)の導入という段階を経てきたことを踏まえれば、そもそも市場が想定するマイナス金利の解除は、長期金利に加えて短期金利も同時に引き上げるような金融引き締めになる。2%物価上昇の確度を十分持ちにくい環境において、そうした急ピッチの引き締め(マイナス金利解除後)の先の段階的な利上げは想定しがたい。CPIは2%を上回っている一方で、いわゆるデフレ脱却の4条件(CPI、GDPデフレーター、単位労働費用、GDPギャップ)は必ずしも満たされておらず、デフレ脱却が心許ない状況で、段階的な利上げが正当化されるとも考えにくい。

YCCの金融市場調整方針は、短期金利と長期金利の二つから成る。これまでの経緯を踏まえると、YCCを終了させたとき、長期金利の基準がなくなる一方で短期金利の基準が残るという考え方と、双方ともなくなるという見方があったようだ。後者の見方の中で、さらに比較的早いペースでの利上げを想定していた人が、日銀の金融政策の見通しを修正することになったのだろうか。

また、講演の中で、2%を上回る予測ではないものの、見通しどおりならば、概ね2%と認識が示されたことが注目される。実際、金融政策運営の説明の中で、2025年度にかけて、消費者物価指数(除く生鮮食品:コア指数)、消費者物価指数(除く生鮮食品・エネルギー:コアコア指数)のどちら についても、「概ね2%となる姿になっており」と、内田副総裁は発言していた。『経済・物価情勢の展望』(2024年1月・展望レポート)の政策委員の大勢見通し(中央値)をみると、コア指数は2024年度に前年度比+2.4%、2025年度に+1.8%、コアコア指数はそれぞれ+1.9%だった。

これらを踏まえると、今後の政策委員の見通しが、2024年1月の見通しを下回らなければ、2%目標達成と評価される可能性が高い。ただし、展望レポートで、「こうした見通しが実現する確度は、引き続き、少しずつ高まっている」と記されたように、まだ十分な確度ではない。その確度が高まるためには、賃金と物価の好循環が強まることが必要だ。2024年度の春闘で高い賃上げが実現し、企業が引き続き販売価格を引き上げる姿勢を維持することが確認できれば、金融緩和の修正が現実味を増すことになる。

金融政策は、政策当局者が語るように、経済・物価動向次第である。そのため、円相場の先行きを考える上での出発点は、金融政策ではなく、経済のファンダメンタルズになるはずだ。引き続き経済・物価動向に円相場が左右される状況が継続しそうだ。

2. 経済のファンダメンタルズから見た円相場

以下では、円相場に関連する経済のファンダメンタルズの動向を確認しておく。

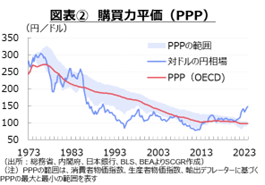

購買力平価:円高・ドル安圧力に

まず、円相場に影響を及ぼす経済のファンダメンタルズの要因として、長期的な視点から、購買力平価(PPP)を確認しておく。PPPは、例えば日本と米国の相対的な物価上昇率が対ドルの円相場の趨勢(すうせい)を決めているという考え方である。

図表②のように、足元の円相場はPPPに比べて、円安・ドル高方向で推移している。PPPは円相場に短期的、直接的に影響を及ぼすものではないが、長期的にみれば、円相場がPPPに回帰するような力が働くと考えられる。それを踏まえると、円相場が足元の相場水準よりも円高・ドル安方向に調整される圧力があるといえる。

ただし、過去を振り返れば、円相場がPPPのレンジよりも円安・ドル高方向に振れたのは、1980年初頭以来のことである。一旦PPPのトレンドから外れると、しばらく外れたままになるという慣性も見られるため、調整がどのタイミングで生じるのか読み切れない点にも注意が必要だ。

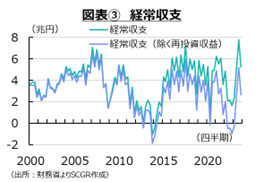

経常収支:円高・ドル安圧力に

図表③のように、経常収支では、黒字が継続している。経常黒字であるため、外貨建ての対外資産が積み上がっており、潜在的な円への換金需要が存在している。そのため円高・ドル安圧力が生じることになる。

ただし、2022年Q2から2023年Q1にかけては、やや事情が異なった。四半期ベースでみると、実際の資金フローを伴わない第1次所得収支のうちの再投資収益(海外子会社の内部留保など)を経常収支から除いてみると、2022年Q2から2023年Q1には赤字となった。つまり、実際の資金フローに近い概念では、反対に資金が海外に流出する状態にあった。こうした状況は、経常収支自体が赤字に転じていた2014年以来のことだった。つまり、見た目の経常黒字とは異なり、円相場への影響という視点では、2022年から2023年初めにかけて円安・ドル高圧力になっていた可能性がある。

しかし、そうした状況も、2023年Q2以降に変化した。経常黒字が拡大したことで、再投資収益を除いてみても、黒字が確保されるようになった。そのため、円高・ドル安圧力に転じたと考えられる。

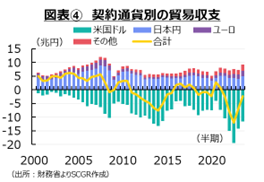

~貿易収支:米ドル建て契約の貿易赤字の縮小~

また、図表④のように、貿易収支の状態にも変化がみられた。契約通貨別に貿易収支をみると、米ドル建て貿易収支は2022年下半期に▲19.5兆円まで赤字を拡大させた。これは2014年上半期の▲13.3兆円を上回る規模だった。この赤字額は、コロナ禍前の2019年下半期の▲7.4兆円の赤字額と比べても、2倍以上に拡大した。

しかし、2023年下半期には、▲11.5兆円まで赤字額が縮小した。資源価格の上昇や円安効果が落ち着いたことが主因と考えられる。コロナ禍前に比べると依然として大きいものの、米ドル建て貿易収支の赤字が縮小しており、その分だけ円安・ドル高圧力も緩和したとみられる。

なお、日本円建てやユーロ建ての貿易収支は黒字であるため、貿易赤字の拡大というよりも、ドル建て貿易収支の赤字拡大が円安・ドル高圧力になっている、と表現した方がより適切だろう。

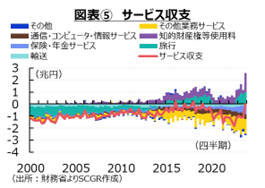

~サービス収支:経済活動の再開に伴う赤字拡大~

図表⑤のように、サービス収支の赤字拡大も注目されている。2019年は▲1.1兆円だったサービス収支の赤字額は、2023年に▲3.2兆円とほぼ3倍になった。2021年Q2から2023年Q3まで四半期で平均▲1.2兆円の赤字と、2019年の1年分の円安・ドル高圧力が1四半期にかかっていた計算だ。2023年Q4のサービス収支は▲147億円の赤字となり、2022年Q4の▲1.1兆円から赤字額が大幅に縮小した。

ただし、この赤字縮小は一時的な要因の影響が大きいようだ。日本経済新聞によると、2023年Q4には大手製薬会社が新型抗がん剤開発で提携した米国企業から知的財産使用料を受け取ったことで、知的財産権等使用料収支がQ3の約0.3兆円からQ4に約1.6兆円に拡大した。その影響を除くと、サービス収支の赤字額はQ3並みとみられ、サービス赤字による円安・ドル高圧力は必ずしも弱まっていないようだ。

そのほかの項目をみると、訪日外客数が増えるにつれて、旅行収支の黒字額は増加しており、Q4には約1兆円まで拡大した。円安効果と経済活動の再開などによって、2022年Q4の約0.5兆円から黒字額はほぼ倍増した。中国からの観光客はコロナ禍前の水準を回復していないものの、それ以外の国・地域からの観光客数は増加しており、円安に伴って消費額も拡大している。

その一方で、デジタル化の進展が、サービス収支の赤字を拡大させる構図が続いている。例えば、「通信・コンピュータ・情報サービス」収支の赤字額は2014年(約▲0.9兆円)頃から増加しはじめ、2023年には約▲1.7兆円になった。2023年Q4は約▲0.4兆円と、2022年Q4の約▲0.4兆円からほぼ横ばいとなっている。また、Web・SNS連動型の広告などが含まれる「その他業務サービス収支」のうち「専門・経営コンサルティングサービス」は、2023年に約▲2.1兆円となり、2019年の約▲1.1兆円から赤字額を拡大させた。この赤字額は、2023年Q4に約▲0.6兆円と、2022年Q4の約▲0.5兆円から拡大した。

また、再保険の増加も、サービスの輸入を拡大させてきた。物価高騰の一方で銀行預金が増加しない中で、一時払い終身保険の販売が伸びていたためだ。貯蓄性が高いこともあり、家計の資産運用先として注目されていた。その再保険の経費などの一部が、保険・年金サービスの支払として現れている。実際、「保険・年金サービス」収支の赤字は2023年に約▲2.4兆円と、2019年の▲0.6兆円から大幅に拡大した。この収支は、2023年Q4に約▲0.7兆円の赤字と、2022年Q4の約▲0.4兆円から拡大した。ただし、新NISAが2024年1月に開始されたことで、一時払い終身保険は新NISAを活用した投資信託などと競合することになった。保険・年金収支では、証券投資などとして、投資マネーは海外に流出することになる。なお、再保険の元本部分は、第2次所得収支の赤字拡大として計上される。

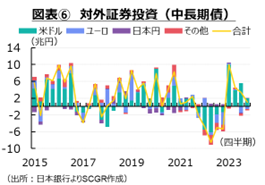

証券投資:当面円安・ドル高圧力も反転か

図表⑥のように、金融収支のうち、証券投資に注目する。ここでは証券投資のうち中長期債の動きをみると、2021年Q4から2022年Q4にかけてマイナス、つまり処分超だった。この間、米利上げ観測が高まり、実際に2022年3月に利上げが開始されたこともあり、保有債券価格の低下に伴う損失処理などが進んだとみられる。

ただし、中長期債の売買時に、国内生保など機関投資家は、対外証券投資の為替リスクを軽減するために、為替スワップなどを活用してヘッジを仕込むことが多い。例えば、米ドル建て国債を購入する場合、期近のドル買い・円売りと、期先のドル売り・円買いの為替スワップ取引を行い、米ドル建て国債購入によって生じた将来のドル買い・円売りポジションを相殺することで、為替変動リスクを軽減する。そのため、中長期債の回収の金額ほど、円高・ドル安圧力は強まらなかったとみられる。

その後、2023年になると、持ち高調整が終わり、高金利の外国債券を購入する動きに転じた。対外証券投資の多くは米ドル建てであるため、それが円相場に影響を及ぼす。しかし、米金利の上昇に伴い為替ヘッジコストが上昇していることや、円安・ドル高傾向が当面継続するという見通しなどから、国内生保は2020年を直近ピークに2023年にかけて為替ヘッジの割合を低下させていると報じられている。そのため、2023年Q4において対外証券投資による円安・ドル高圧力は、2022年Q4に比べて強まったとみられる。

また、2024年1月から新NISAが始まり、個人投資家の資金が海外に流出しているようだ。そうした流れは継続するとみられるものの、今後どの程度の金額規模になり、円相場に影響を及ぼすのかが注目される。

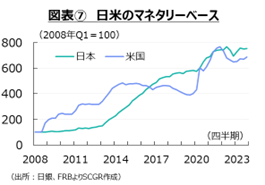

マネタリーベース:円安・ドル高圧力が継続

中期的な視点から、金融政策と関連の深いマネタリーベースの相対的な関係が注目されている。マネタリーベースとは、中銀が直接市場に供給する資金であり、日本の場合は日本銀行券発行高、貨幣流通高と、日本銀行の当座預金の合計である。

図表⑦のように、2023年には日米ともマネタリーベースが拡大する動きがみられた。米国では現在、量的引き締め(QT)を実施しており、月額950億ドル規模で国債や住宅ローン担保証券(MBS)の保有を減らす計画を進めている。しかし、2023年3月に地方銀行の経営不安が拡大し、FRBは銀行タームファンディングプログラム(BTFP)を創設して対応を迫られた。BTFPは、銀行などが、米国債や政府機関債を担保に、時価ではなく額面額で最長1年間資金を借り入れることができる制度だった。金利は、1年物オーバーナイト・インデックス・スワップ(OIS)に10bp(0.01%)上乗せしたものだった。

当初、経営不安がある地銀などの金融機関の資金調達を支援することを狙ったものの、2023年12月ごろには、金融機関が資金を調達する連邦窓口貸出制度の金利よりもBTFPの金利の方が低くなり、利用が拡大するなど想定外の事態も生じた。BTFPで得た資金を準備預金に移す裁定取引もあり得たからだ。しかし、FRBは2024年1月24日に、BTFP金利を準備預金の付利(IORB)を下回らないように設定する方針に変更し、当初予定通りに3月11日に終了することも発表した。その後、1月31日、NYコミュニティ・バンコープ(NYCB)が赤字決算と減配を発表すると、再び地銀経営への警戒感が広がったものの、これまでのところ、ほかの地銀には波及しておらず、FRB資産は減少するとみられる。

その一方で、日銀は2022年12月会合でYCCの運用を見直した。それに伴い、金融政策の修正観測が高まり、金利が上昇した。日銀は、金利を安定させるために、指値オペや共通担保資金供給オペを通じて多額の国債を購入した。その結果、2023年1月の国債買い入れ額は約23.7兆円と、2022年6月(約16.2兆円)を上回り、過去最大になった。その後、2023年7月にYCCの運用の柔軟化、10月にYCCの運用のさらなる柔軟化を実施したものの、2022年末から2023年初めのような混乱には至っておらず、多額の国債買い入れを実施せずにすんでいる。

先行きについて、パウエル議長は2月1日、次回の3月会合でQTについて詳細な議論を始める計画だと述べた。QTの縮小幅を小幅にすることや、縮小の停止などが実施される可能性が高い。しかし、当面QTが継続することは間違いない。

それに対して日銀のQTは、当面先のことになるだろう。『当面の金融政策運営について』(2024年1月)でも、「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」と引き続き掲載された。積極的にマネタリーベースを拡大させる状況ではないものの、縮小させるような状況でもない。

そうなると、マネタリーベース要因は米国側の要因によって変化することになる。ただし、米国ではQTが実施されているので、円安・ドル高圧力になるものの、FRBの政策変更次第で、2024年末にかけて円安・ドル高圧力が緩和する可能性があることに注意が必要だ。

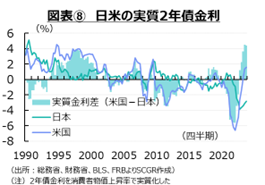

日米金利差:円安・ドル高圧力に

図表⑧のように、金融政策に敏感な2年債金利をCPIで物価変動を調整して日米実質金利差を計算すると、2022年Q4以降プラス、つまり米国の実質金利の方が高い状態が継続している。2021年から2022年にかけて、日米実質金利差はマイナスだった。当時は、日本の実質金利の方が高かったため、その状態から反転し、日米実質金利差は、円安・ドル高方向に寄与することになる。

先行きについて、FOMC参加者の見通し(中央値)通りに経済・物価が進展するならば、政策金利は2024年に1回あたり0.25%とすると、3回引き下げられることになる。そのため、物価上昇率が足元と同じならば、実質金利は低下することになる。

しかし、利下げが行われることで、物価上昇率も鈍化しているはずだ。実際、PCEデフレーターは2023年末の前年同期比+2.8%から、2024年末には+2.4%へ鈍化する見通しだ。単純に2年債金利が0.75%ポイント、CPIが0.4%ポイントそれぞれ低下すると仮定すると、実質2年債金利は0.35%ポイント低下する計算だ。そうなれば、足元よりも緩和的な状態になる可能性がある。そのため、それ以上の物価上昇の鈍化や、小幅な利下げになる可能性もある。

また、賃金・物価の好循環の下で、2%の目標達成への確度が十分高まれば、日本でも利上げが実施されるだろう。ただし、内田副総裁が話したように、たとえマイナス金利が解除されたとしても、まずはゼロ%程度であり、そこから2022年3月以降のFRBや2022年7月のECBのように、急ピッチの利上げが継続するわけではない。

また、長期金利も激変回避のために、一定の制約が残る可能性も否定できない。長期金利の上限や、上昇ペースに制約をつけるために、国債買い入れが継続するかもしれない。そうなれば、日本の金利は上昇傾向にはなるものの、その上昇幅は限定的かもしれない。

3. 転換期で影響力を拡大した投機的な動き

ここでは、円相場を巡る投機的な動きについて確認しておく。経済・物価動向、そして金融政策が転換点を迎えているため、投機的な資金の動きも活発になっており、結果的に円相場に大きな影響を及ぼすと考えれるからだ。

まず、図表⑨のように、円キャリー取引の代理変数として注目される外国銀行在日支店の資産額をみると、2022年1月の6.1兆円をボトムにして増加しており、2022年5月以降、概ね10兆円超の規模で推移してきた。直近ピークは2023年6月(13.5兆円)であるものの、その後も10兆円超が継続している。

これより、先進国で唯一のマイナス金利である円を借りて、より高い収益が見込まれる国・地域の通貨を通じて投資する円キャリー取引が継続しているとみられる。外国銀行在日支店の資産額がコロナ禍前の平均(2015年1月~2019年10月)が7兆円規模だったことを踏まえると、3兆円程度上積みされている計算だ。この部分は、円安・ドル高圧力になっていると考えられる。

ただし、日銀のYCCの修正やマイナス金利解除という見方が市場で燻っているため、円キャリー取引は2000年代後半のような規模まで拡大していない。今後、日銀がマイナス金利解除など金融政策の修正に転じると、円キャリー取引も大きく変わる可能性がある。この円キャリー取引が解消されることで、円の買い戻しが生じ、円安・ドル高圧力が緩和する可能性があるだろう。

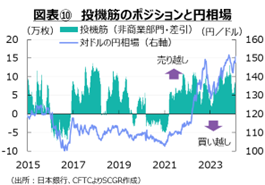

次に、図表⑩のように、米商品先物取引委員会(CFTC)のIMM通貨先物における非商業部門(いわゆる投機筋)の取り組みも円安・ドル高圧力になっている。投機筋の対ドルでの円売り越し超は2021年3月中旬から継続しており、2023年9月中旬から12月上旬にかけて10万枚(1,250万円/枚)に達したものの、それ以降、2024年2月初めにかけて10万枚を下回り、投機筋の動きはやや落ち着いていた。

2015年以降を振り返ると、10万枚を上回る売り越し超の時期はあった。しかし、当時の円相場は対ドルで1ドル=105円~115円のレンジであり、足元のような140円~150円のレンジと大きく異なっている。そのため、足元では、投機筋の動きが円安・ドル高圧力になったものの、それのみによって足元の円安・ドル高が引き起こされているわけではないようだ。

今後は、米国の金融引き締め、日本の金融緩和という構図が反転する可能性が高い。ただし、足元では、FRBの早期利下げ観測が後退し、日本についても、市場が想定するマイナス金利解除後の政策金利パスが下方修正されている。そうなると、将来的に投機筋の円売り持ち高が調整されて、円高・ドル安圧力に転じるものの、その間は一筋縄にはいきそうもない。

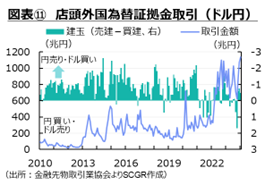

さらに、個人投資家の外国為替証拠金取引(FX)の動きも、円相場に大きな影響を及ぼしている。図表⑪のように、ドル円の取引金額が2022年11月の1,087兆円まで上昇、その後も高水準を維持している。2023年10月には620.9兆円まで減少したものの、コロナ禍前の2019年10月(319.4兆円)に比べてまだ2倍近くの規模だった。その後、再び増加し、2023年12月(1,074兆円)と2024年1月(1,141兆円)の2か月連続で1,000兆円超を記録した。

また、月末の建玉を見ると、基本的に売り越し超で推移している中で、円安・ドル高が進んだ2022年10月~11月には1.5兆円まで拡大した。2023年11月には、10月の1.7兆円の買い越しから0.6兆円の売り越しへ転じた影響も、円相場にとっては大きかったようだ。

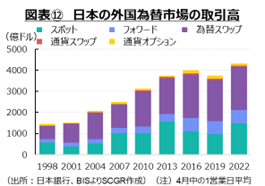

ただし、FX取引の一部はFX会社内で相殺され、相殺されない部分が金融機関との取引となる。金融機関も手持ちの資金で対応できない部分については、スポット市場などで取引をすることになる。そのため、FX取引がそのまま直接的に円相場に影響するわけではない。図表⑫のように、2022年の調査時点で、日本の外国為替市場の取引高は4,325億ドル、そのうち1,487億ドルがスポット取引だった。ドル円のスポット取引1,013億ドルのうち、個人投資家関連の取引は170億ドルと約17%を占めていた。足元の動向は分からないものの、同じような傾向が継続していると仮定すれば、上記のような個人投資家の動きが円相場に大きな影響を及ぼしていた可能性がある。

経済・物価とともに、金融政策が転換点を迎える時には、相場が大きく動きやすいこともあり、投機筋や個人投資家が活発に動きやすい地合いになっている。こうした動きは、市場に流動性を供給する役割もある一方で、円相場の変動を拡大させる要因になり得るため、注意が必要だ。

4. それでも円高・ドル安方向か

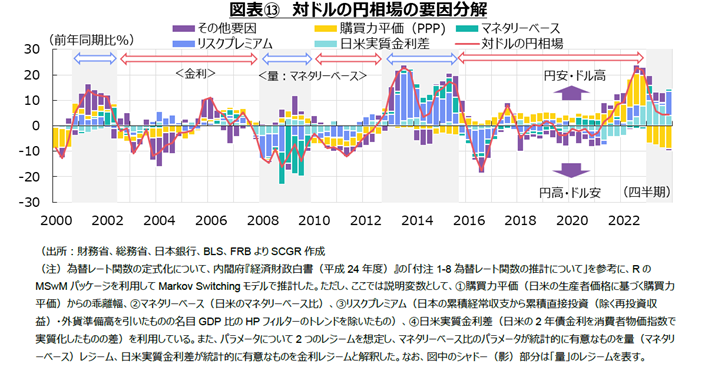

ここでは、図表⑬のように、足元の対ドルの円相場について、経済のファンダメンタルズに基づいて要因分解を行った。

まず、長期的な要因として購買力平価(PPP)をみると、足元の円相場はPPPから大幅に円安・ドル高方向に乖離しているため、円高・ドル安方向へ回帰させるような圧力が働いている。しかし、それ以外の要因が、円安・ドル高圧力になっている。

経常黒字など対外資産の積み上がりに関連するリスクプレミアム要因は、円安・ドル高方向に働いている。経常黒字が拡大した一方で、直接投資も持ち直し、円安効果もあって外貨準備が拡大したことで、対外資産の積み上がりペースがトレンドより下振れたことで、相対的に円安・ドル高力が強まった。

次に、中期的な視点からのマネタリーベースの要因は、米国のQTなどを反映して、円安・ドル高圧力になっている。また、短期的な視点からの日米実質金利差要因は、実質金利差がプラスに転じ、すなわち相対的に米国の実質金利の方が日本よりも高いため、円安・ドル高要因になっている。

以上のように、経済のファンダメンタルズの内訳をみると、全体として前年同期比ペースで円安・ドル高圧力になっていたと解釈できる。

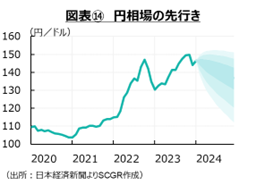

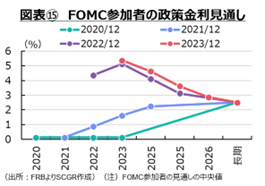

図表⑭のように、FOMC参加者の経済見通しや日銀政策委員の大勢見通しに基づくと、2024年の円相場は円高・ドル安方向で推移するとみられる。2024年に入ってから140円から150円まで10円ほど円高・ドル安が進んだ背景には、想定以上に米国経済が堅調で、物価上昇率が低下しなかったことで、市場が早期利下げ観測を修正したことが大きい。いち早く織り込んだ利下げについて、現実を見て修正した結果ともいえる。しかし、FRBは物価抑制のために金融引き締めを継続しているため、今後物価上昇率が目標の2%に向かって低下し、景気が減速していき、いずれ利下げに転じるというシナリオ自体は変わっていない。

また、コロナ禍前の105円~115円のレンジから140円~150円へ変化したことを踏まえると、それとは反対方向に円高・ドル安が進んでもおかしな話ではない。しかし、前述のように貿易収支やサービス収支など、経常収支が変化していることを踏まえると、コロナ禍前の水準に円相場がすぐに戻るとも想定しがたくなっている。

米景気が軟着陸する中、物価上昇が落ち着きを取り戻し、いずれFRBは利下げに踏み切るだろう。日銀も賃金と物価の好循環を確認し、安定的・持続的な物価上昇という見通しに十分な確度を持つことができるようになれば、金融緩和政策を修正するだろう。そうなれば、足元のような150円前後から円高・ドル安方向に円相場は向かうとみられる。ただし、そのタイミングはなかなか見通しがたい。経済・物価指標で現状を確認する必要があるため、発表される指標に円相場が左右される状態が当面継続しそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.