市場概観:米中経済政策による商品需給の変化

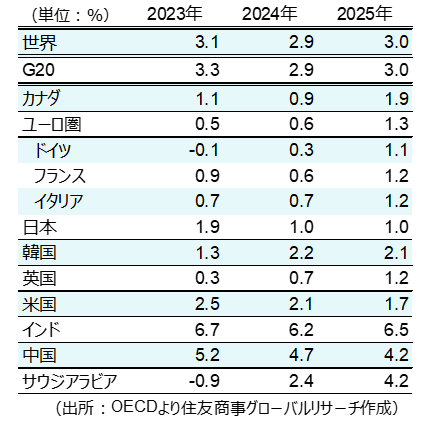

2月に公表されたOECD「Interim Economic Outlook」によると、2024年の世界経済成長見通しは2.9%、2025年は3.0%と、しばらくの間は低水準の成長が続く見通しとなっている。1月にIMFが公表した中間見直しでも同様の内容であったことから、緩やかな景気回復が続く見通しが世界的なコンセンサスといえる。

OECDによれば物価について、ひどいインフレとなっているアルゼンチンやトルコを除けば、2024年は2.6%、2025年には2.4%とその上昇ペースは鈍化していくとの見通しを示している。よくいえば「ゴルディロックス経済」となるが、パンデミック前の実績や当時の期待と比較すると、いまの状況は停滞感すら覚える成長ペースといえるかも知れない。

しかし、分断や行動変容がかつてよりも進行してしまった世界では、需給環境も現在進行形で変化していることもあり、適度な成長ペースや物価上昇率は過去のパターンとは異なってくることを想定しておく必要はありそうだ。例えば、米国では政策金利が5%台に引き上げられたが、実質経済成長は年率2%以上と想定されている潜在成長率を上回り、物価は2%目標を依然上回っているものの目標に近い水準にあり、雇用は歴史的な低水準、しかも株価は最高値を更新しており、また米ドルはすべての通貨に対して強い状態を維持している。こうした状況下でFRBは何を求めて、何をリスクと考えて金融緩和をするのか、という疑問も生じてくる。

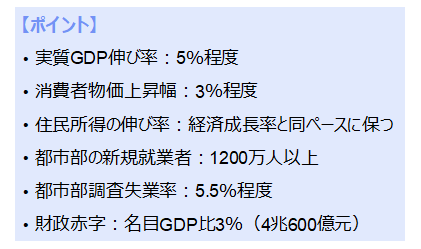

いまの中国は米国と対極の位置付けにある。中国の経済活動の原動力となってきた不動産業や建設業の回復の道のりは険しく、それらに関連する業種の生産活動も芳しいとはいえない。持ち直しに向けて試行錯誤を続けてきたところで中国政府はどんな打開策を示すのか、全人代での政府活動報告に注目が集まったが、公表された数値目標からは景気拡大を期待させるものには、少なくとも、ならなかった。ポイントを整理すると以下のようになる。

報告では、この目標を達成するのは容易なことではないとしていることから、成長ペースが想定より鈍化することがあれば、2023年までと同様に期中に追加経済対策を行っていくとみられる。「安定」が最重要であるとしている点はこれまでと変わりはないが、かつてのバブル回避という意味合いよりも、いまは期待、成長、雇用の安定が謳われているように、景気の底割れ回避が強く意識されている。財政赤字は対GDP比3%としているが、強い中国を実現するために、今後数年連続して超長期特別国債を1兆元発行するとしており、具体的なプロジェクト内容やそれらのプロジェクトがどの程度景気の刺激に繋がるかには、注目が集まることになるだろう。

金融については消費者物価が大幅に低下している現在、切り下げ余地は十分あると考えられる中、これまでどおり金利操作よりも預金準備率操作や量的安定を重視するスタンスには変わりないが、中国人民銀行の監督権限が抑えられていることに留意が必要だ。

外国直接投資の減少の影響が無視できない状況になっており、外資の積極誘致へ向けてネガティブリストの縮小、特に製造業参入規制を撤廃するとしている。「INVEST CHINA」ブランドを構築し、対外開放を進めるとしているが、安全保障関連法制は、新規外資企業にとっては複雑なためハードルはまだ高そうだ。とりわけアメリカで大統領選を控え、対中政策が厳格化されることは想定できても緩和に向かう期待は小さいため、企業が中国投資へ積極的になるにはだいぶ時間を要することになりそうだ。

米中間の対立やそれぞれの経済政策は、今後も商品需給の大きなテーマとなり続けるが、現在の状況が続くようであれば、エネルギーや工業系金属などは既往水準内での値動きから逸脱しないことが想定される。むしろ金利負担が重いこともあって、需要が一時的にでも不足する状況では下押し圧力が高まるダウンサイドリスクは依然として大きい状況が続きそうだ。一方で、天候の影響を受けやすい農産品や地政学的リスクを反映しやすくなった貴金属、なかでも金・銀は、これまでとは全く異なる方向性やボラティリティを生む商品へと変質している。

地球規模の課題となっている脱炭素化や産業振興の切り札として、EVの活用が米中だけではなく世界的なムーブメントとなったが、性能そのものや維持費の高さ、またそこから波及する中古価格の低下など、普及が進んだことによる短所の指摘が相次ぐようになってきた。結果としてバッテリー向けリチウム価格が急落したが、脱炭素化を巡る社会状況、特に環境政策やその方向性、技術進展、消費者ニーズが、商品の需給バランスを想定以上に大幅に変化させる点には引き続き注意が必要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月24日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月19日(水)

一般社団法人企業研究会主催『経営戦略担当幹部交流会議』にて、当社シニアアナリストの石井順也が講演しました。 - 2025年3月17日(月)

オンライン経済メディア『NewsPicks』に、プロピッカーとして当社シニアアナリスト 石井 順也のコメントが先週8本掲載されました。 - 2025年3月17日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年3月13日(木)

一般社団法人企業研究会主催『これからの経営監査を考える会』にて、長谷川俊明弁護士との対談形式で当社シニアアナリストの石井順也が講演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.