なぜ米国の物価上昇率は高止まりしてきたのか

概要

- 欧米を中心に物価上昇率が高く、これまでのところ金融引き締めが十分な効果を発揮していないように見える。コロナ禍という一時的な要因とともに、それまでの非伝統的な金融緩和政策の実施、貿易構図の変化もあって、急激な利上げにもかかわらず、物価上昇率が高止まりしている。

- 一部の要因は一時的であるため、今後、剥落するとみられる。また、低金利を活用した資金調達も、借り換え時などを通じて、利上げの影響が緩やかに広がるだろう。それに対して、貿易構造やエネルギー需給構造の変化は残ると考えられる。そのため、物価上昇率が見通しのように鈍化していくか、確信を持ちにくい。当面、物価・経済の動向を注視して、それぞれの経済がどこに落ち着くのか見極めることがますます重要になっている。

1. はじめに

欧米を中心に物価上昇率が当初の想定以上に高止まりし、これまでのところ金融引き締めが十分な効果を発揮していないように見える。一般的に、金融引き締めが実施されると、景気が悪くなり、物価上昇率も鈍化する。利上げによって市中金利が上昇し、それによって耐久消費財などの個人消費、設備投資、住宅投資などの需要が減退する。需要に見合った生産活動も減速し、労働需要が弱くなり、まず残業代やボーナス、その後賃金全体に下押し圧力がかかり、雇用調整が行われるに伴い、消費需要の弱さが広がり、先行きの見通しが悪化すれば企業はさらに設備投資に躊躇するようになる。経済全体でみれば、供給に比べて、需要が抑制されるため、物価に下押し圧力がかかる。

しかし、足元の金融引き締め局面では、そうした動きが必ずしも見えていない。米国では、軟着陸がメインシナリオになっている。2022年3月以降の急激な利上げを踏まえれば、米国経済は軟着陸してはいけなかったはずだ。それにもかかわらず、景気は底堅く、雇用環境も堅調に推移している。ユーロ圏では2023年に経済成長率がほぼ横ばいと、景気は減速したものの、物価上昇率の縮小は緩やかなペースだった。

もちろん、欧米は、長年の非伝統的な金融緩和政策を実施してきた中で、100年に1度の危機とも言えるコロナ禍に直面したため、経済・社会が通常とは異なる状態だったことは事実だ。一時的な特殊要因によって、金融引き締めが実体経済に十分に効いていないのならば、まだ話は分かる。しかし、何らかの変化があって、金融引き締めが効いていないのならば、今後課題が残るだろう。金融引き締めが効かないのならば、反対に金融緩和も効かない恐れがあるからだ。そこで、足元の状況について、欧米の金融政策の効果について整理しつつ考えてみる。

2. 利上げ

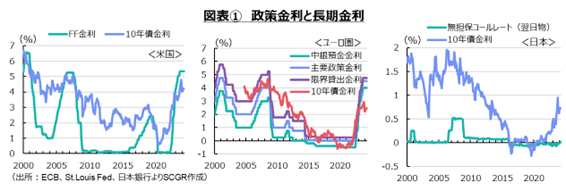

まず、図表①のように、欧米ともに政策金利は、2022年から2023年にかけて急ピッチで引き上げられた。米国のFF金利は0~0.25%から5.25~5.5%へ、ユーロ圏の中銀預金金利は▲0.5%から4.0%へ引き上げられ、2000年以降で最も急な利上げとなった。

その一方で、長期金利(10年債金利)の上昇は、比較的緩やかなものにとどまっている。米国では2000年代初頭の長期金利の方が、足元よりも高かった。ユーロ圏でも、世界金融危機前の長期金利の方が、足元よりも高い。政策金利が急激に引き上げられたため、それに伴う景気後退、その後の景気回復、さらに落ち着いた先の経済成長率の低さなどを踏まえて、長期金利がかつてのように上昇していない可能性がある。イールドカーブは利上げによって上方シフトしたものの、以前の利上げ局面ほど上昇しておらず、経済全体に対する引き締め効果はそれほど強まっていない可能性がある。

また、歴史的な物価高騰の影響も看過できない。図表②のように、名目の長期金利を消費者物価指数の上昇率を差し引いて実質化した実質長期金利をみると、急激な利上げにもかかわらず、実質金利は当初マイナス圏に沈んでいた。足元の米国の実質長期金利は2%程度とプラス圏になっている。それでも、以前の金融引き締め期間を比べれば、必ずしも高い水準とは言えない。ユーロ圏の実質長期金利も、マイナス圏から脱しつつあり、足元でゼロ%近傍を推移している。これも、以前と比べて決して高い訳ではない。つまり、物価高騰の影響によって、実質長期金利は名目長期金利ほど上昇していない。

これらを踏まえると、政策金利は短期間で大幅に引き上げられた。しかし、政策金利に比べて、期間の長い金利が上昇しなかったことに加えて、物価高騰の影響から実質金利が当初大幅なマイナス圏に沈み、プラス圏に戻った後も低位にとどまったため、利上げの需要抑制機能が働きにくかった可能性がある。

利上げが需要を抑制しにくかった要因は、ほかにも挙げられる。実際に金利上昇が実体経済に波及するまでの時間差がある。例えば、変動型の金利が適用される融資であっても、利上げに伴って金利が上昇しても、契約によっては融資の金利が必ずしもすぐに上昇する訳ではない。新たな金利が適用される借り換えなど、金利上昇が反映されるまで一定の時間がかかる。もちろん、非伝統的な金融緩和が実施されている間に、低金利を活用して、当面の金利負担を抑えようとしていた工夫もある。

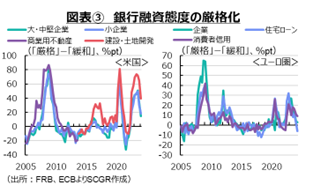

一方で、金融引き締めがじわりと波及しつつあることも事実だ。図表③のように、欧米の金融機関の融資態度は、利上げとともに厳格化した。ただし、厳格化したことは事実であるものの、2000年代、2010年代後半の金融引き締め局面ほどの厳しさではなかった。ユーロ圏でも、同じような傾向がみられる。

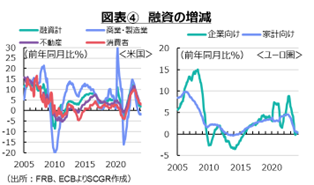

また、図表④のように、融資の伸び率は足元で、大幅に鈍化している。米国では、商業・製造業向け融資が前年割れになり、ユーロ圏の企業向け融資も一時的、前年比マイナスになった。このように、融資の伸びは、これまでと同じように利上げ後に鈍化している。ただし、足元では、融資は鈍化であって、まだ明確に減少していない。2000年代末にかけては利上げの後、世界金融危機が発生した影響が、また2010年代半ばのユーロ圏では欧州債務危機の影響が大きかったため、融資は減少に転じていた。その局面と足元は異なっている。

このように、金融機関の融資態度は多少厳しくなってきているものの、2000年代の金融引き締め局面に比べると厳格化しておらず、融資も大きく減少していない。それが、結果的に需要を下支えしている可能性がある。

3. 需要

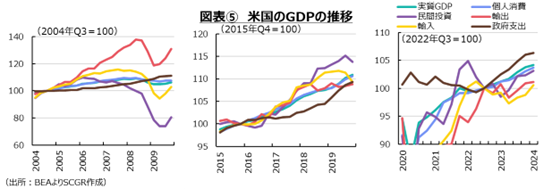

利上げに伴って、どの程度、需要が抑制されてきたのだろうか。ここでは、GDP統計を中心に、需要の動きを確認しておく。まず、図表⑤のように、2004年の利上げのタイミングからやや遅れて、米国では民間投資が減少に転じた。個人消費は民間投資ほど目立って減少しておらず、GDPも個人消費と同じような動きをしていた。2015年末の利上げは、そのペースが非常に緩やかなものであったため、民間投資が2016年にかけて低迷したものの、その後の引き締め局面では増加に転じており、むしろ利上げペースが拡大した期間の方が、設備投資が堅調だったように見える。足元の利上げでは、住宅など民間投資が減速した。その一方で、個人消費はならしてみれば底堅く推移しており、GDPも底堅く成長してきた。

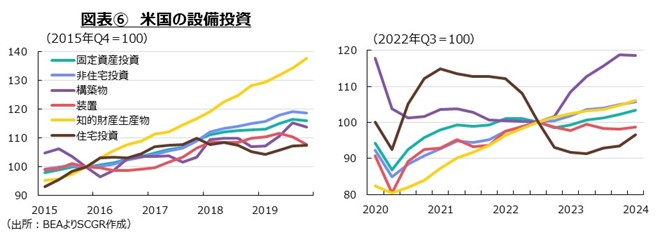

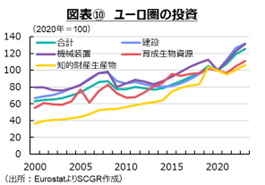

図表⑥のように、利上げの影響が大きく出やすい設備投資のうち、構築物や装置が減速する傾向がみられる。実際、月次統計で、非国防資本財(除く航空機)受注や出荷などをみると、足元にかけて横ばいで推移しており、設備投資の動きの鈍さがうかがえる。その一方で、知的財産生産物、いわゆる研究開発は堅調に伸びてきた。研究開発の存在感が大きくなるにつれて、構築物や装置などが利上げによって落ち込むことで、設備投資全体が減少する影響が緩和されるようになっているようだ。

また、住宅投資は、引き続き影響を受けやすい。足元の金融引き締め局面では、30年固定の住宅ローンが7%超まで上昇した中で、住宅投資が大きく減少した。ただし、米国では利上げに伴う住宅ローン金利の上昇によって住宅の買い替えが躊躇された。そのため、中古住宅の在庫が減少し、中古住宅の価格が上昇した。その結果、新築住宅の需要が持ち直しに転じた。実際、住宅投資は、2023年におおむね横ばい圏で推移した後、持ち直すような動きをしている。なお、住宅投資によって新しい住宅に引っ越すと、家具や家電など耐久消費財なども購入されることが多い。そのため、金利上昇が、住宅投資を通じて、個人消費需要にも影響を及ぼすことになる。

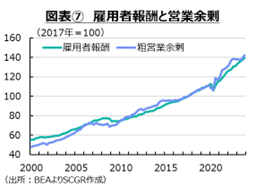

図表⑦ように、足もとでは雇用者報酬、すなわち所得が増加していることが、需要を下支えしてきた。コロナ禍では失業率が急上昇したように、所得も一旦低下したものの、経済活動の再開とともに増加に転じた。労働市場から退出した高齢者層が戻ってこなかったことや、経済活動の再開当初、海外からの人流が限られたことなどから、労働需給がひっ迫し、人手不足となり賃金が上昇したことも、所得増をもたらした。

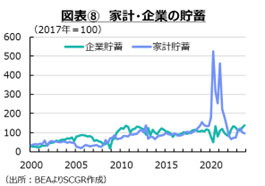

また、図表⑧のように、家計貯蓄がコロナ禍の中で増加したことも注目される。政府の現金給付などの支援によって貯蓄が増加したこと、外出を自粛したことなどで消費が縮小した結果として、貯蓄が増加していた。この貯蓄が、物価高騰によって低下した実質購買力を下支えした。その後、株価上昇に伴う資産効果も、個人消費の下支え役になったとみられる。

一方で、企業利益(営業余剰)は2000年代の利上げ後に上昇を一服させたように見える。また、2010年代半ばの金融引き締め時にも横ばいで推移し、足元でも横ばいに転じた。

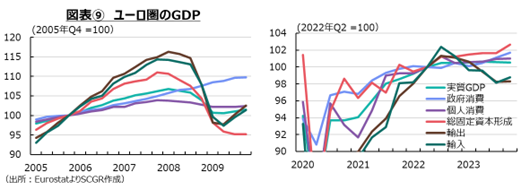

次に、図表⑨や⑩のように、ユーロ圏のGDPをみると、2005年の利上げ開始後、設備投資(総固定資本形成)がやや減速したようだ。ただし、その後の世界金融危機の影響もあって、利上げの影響はそれほど強くなかったようにも見える。足元の利上げ局面で、GDPはおおむね横ばい圏を推移しており、景気は足踏み状態にあるといえる。内訳をみると、特に、設備投資が弱い動きになっていることが注目される。供給網の問題から自動車生産に下押し圧力がかかったという一時的な要因に加えて、資材価格や金利の高騰、エネルギー確保など先行き不透明感も、設備投資の下押し圧力になったと考えられる。

また、個人消費は2000年代に比べると、足元で物価高騰の影響を受けて弱い動きになっている。各国政府によってエネルギー価格対策なども行われており、個人消費が下支えされた一面があるものの、歴史的な物価高騰の影響が個人消費にとって大きかった。

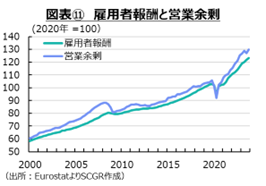

ただし、図表⑪のように、利上げ局面で雇用者報酬が目立って減少したとは言いがたい。後述するように、ユーロ圏の雇用環境は底堅く推移している。生活費の高騰などから賃上げを求めるストライキも頻発しており、賃金も上昇している。しかし、物価高騰に比べると、賃上げは限定的で、実質的な購買力は低下した。そのため、個人消費にも下押し圧力が強くかかった結果、個人消費が大幅に減速した。そうした中で高金利となり、耐久消費財などを通じて、個人消費の下押し圧力がさらに強まったと考えられる。その一方で、営業余剰は足元で一時やや弱い動きになったものの、持ち直す動きを見せており、大きく崩れていない。

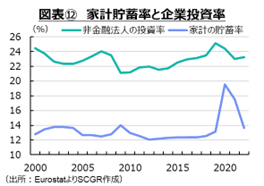

図表⑫のように、ユーロ圏でも、コロナ禍で家計の貯蓄率が急上昇した。コロナ禍で、雇用対策が実施されていたこともある。世界金融危機や欧州債務危機で雇用環境が悪化した影響を長く引きずる結果となったため、今回、各国政府は雇用を守る措置を導入した。その結果、所得が低下したとはいえ、雇用機会を失う事態を避けられるケースも少なくなかった。また、米国と同じように、コロナ禍の行動制限などから個人消費が抑制された結果、貯蓄が増加した一面もあった。こうした貯蓄が、その後の経済活動の再開、物価高騰局面で個人消費を下支えした。

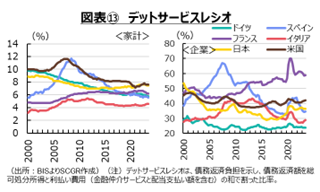

図表⑬のように、金利が上昇したものの、債務負担感があまり強くないことも企業収益を下支えしているようだ。債務負担の場合でも、金利の激変を緩和する措置が盛り込まれていたり、それ以前の非伝統的金融緩和を活用して低利で固定したり、と債務負担を軽減するような工夫が取られていたのだろう。そうしたことが結果的に、足元で企業や家計の貯蓄を下支えしたのだろう。

ユーロ圏では、企業収益が物価上昇圧力を吸収するという見方がある。図表⑭のようにGDPデフレーターを要因分解すると、ユーロ圏で、単位利潤の寄与度が縮小しつつあることが注目されている。

付加価値側からみると、GDPは雇用者報酬や営業余剰、純間接税(=間接税-補助金)の3つに大別される。この価格面をみると、GDPデフレーターは、単位労働費用、単位利潤、単位間接税の3つの要素からなる。足元にかけてストライキなどによって賃上げや労働環境の改善が求められており、今後も当面賃金が上昇する。そのため、賃上げを反映して、単位労働費用も上昇する。その一方で、その単位労働費用をそのまま販売価格に転嫁すると、GDPデフレーターが上昇する。それに対して、企業が収益を削って労働コストを吸収するならば、単位労働指標が上昇しても、単位利潤が縮小してGDPデフレーターの上昇を緩和することができる。これまでの欧米では、日本のように単位利潤がマイナスになることは少なかった。こうした点が物価上昇圧力になっている点も否めない。

足元にかけて、欧米とも単位労働費用が高止まりする中で、単位利潤によって吸収するような動きも見られつつあることに、ECBは注目している。こうした背景には、コロナ禍での損失を回復しつつある一方で、これまでの物価高騰を経験して、消費者が値上げに敏感になっており、企業が値上げに躊躇しつつあることもある。

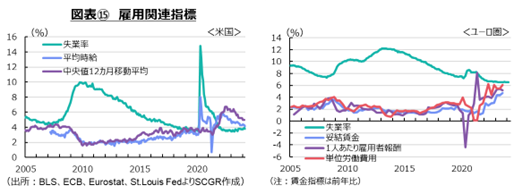

4. 雇用

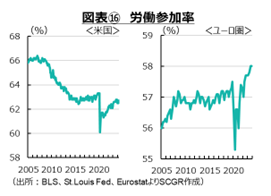

足元にかけて、雇用環境は底堅く推移している。図表⑮のように、米国の失業率は4%を下回っている。一時期1,000万件を超えた求人数が減少し、労働需要の強さに陰りが見えるようになったとはいえ、ならしてみれば雇用環境はまだ堅調だ。一方で、図表⑯のように、労働参加率はコロナ禍前を下回ったままだ。働き盛りの世代は労働市場に帰ってきたものの、高齢者世代が戻っていない。労働供給の弱さもあって、賃金上昇率も一時よりも鈍化したとはいえ、コロナ禍前よりも高い伸び率を維持している。

ユーロ圏の失業率も、低位を維持している。コロナ禍には一時上昇したものの、各国政府の雇用維持策もあって、上昇幅は限られた。その後、経済活動が再開する中で人手不足も強まり、雇用環境は足元にかけて堅調に推移している。一方で、労働参加率も上昇している。また、労働需要のひっ迫に加えて、歴史的な物価高騰を背景に、賃上げや労働環境の改善を求めてストライキも頻発しており、賃金も上昇傾向を維持している。

今回、利上げを実施しても、労働需要は必ずしも鈍らず、雇用環境は堅調さを維持している。米国では労働供給が回復していないこともあり、労働需給がひっ迫した。それに加えて、歴史的な物価高騰もあって、賃上げに対する社会要請も強かった。そのため、雇用・所得環境は総じて底堅く推移した。その結果、個人消費が下支えされた一方で、コストプッシュ面から物価を押し上げたとみられる。

5. 物価

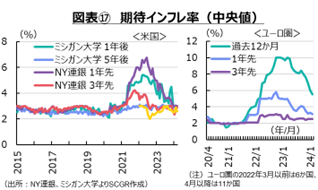

図表⑰のように、一時上昇した期待インフレ率は、欧米ともに落ち着きを取り戻しつつある。現実の物価高騰を反映して、期待インフレ率は上昇してきた。ただし、より期間が長い期待インフレ率の方が低く、将来的には物価上昇率が低下するという見通しは維持されてきた。その後、現実の物価上昇率が縮小に転じたこともあって、期待インフレ率も鈍化した。コロナ禍前に比べるとやや高いものの、物価上昇率の基準となる期待インフレ率は固定化されているようだ。

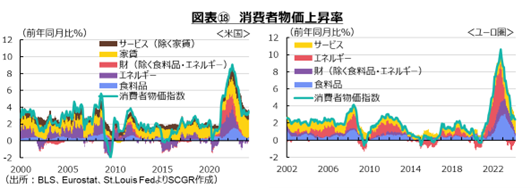

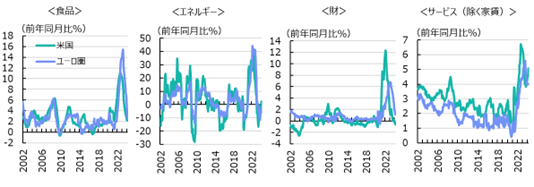

図表⑱のように、欧米ともに歴史的な物価高騰に直面したことは共通する一方で、相違点もある。まず、物価上昇率の高さである。上昇率について、米国では8%超になった一方で、ユーロ圏では10%超になった。コロナ禍前の上昇率は米国が2%前後、ユーロ圏が2%未満だったことを踏まえると、ユーロ圏の上昇の影響力の方が大きかったと考えられる。また、米国では持家の帰属家賃など家賃込みの物価指数である一方で、ユーロ圏はそうではない。そのため、ユーロ圏の実際の物価上昇率はもっと高かった可能性もある。

また、物価上昇率をみると、足元の物価上昇局面では、けん引役が移り変わってきたことが注目される。まずは、米国では、エネルギー、食料品、財の順で価格上昇が先行し、足元では家賃、サービスがけん引役になっている。ユーロ圏の物価でも、エネルギーが上昇しはじめ、その後、食料品や財の上昇ペースが加速し、足元ではサービス価格が顕著になっている。

今回の物価上昇局面について、それぞれ主要な品目の価格上昇を見ると、食品では、上昇のタイミングはおおむね同じであるものの、ユーロ圏の上昇率の方が大きかった。エネルギーについては上昇のタイミング、上昇率ともに欧米でおおむね同じだった。それに対して、相違が目立ったのは財やサービスだった。財価格は米国の方が上昇のタイミングが早く、上昇率も大きかった。サービスも財に比べると欧米の差は小さいものの、同じような動きみられる。2000年代に、米国のサービス価格の上昇率の方が大きかったことを踏まえると、ユーロ圏では、足元のサービス価格の上昇の悪影響が大きいだろう。

こうした物価上昇の影響力が、米国に比べてユーロ圏で大きかったとみられることも、米国の軟着陸とユーロ圏経済の低迷という相違を生み出した一因と考えられる。

6. まとめ

今回の物価高騰局面では、ロシアのウクライナ侵攻に伴うエネルギー価格の上昇、供給網の組み換えなども同時に起きていたことも忘れてはならない。コロナ禍前には、米中貿易戦争が激化し、その部分でも貿易構造が変化しつつあった。欧州では、英国のEU離脱もあり、貿易を含めた経済・ビジネスが変化しつつあったことは事実だ。

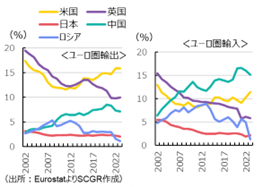

図表⑲のように、米国とユーロ圏の輸出入を見ると、米国の輸出ではEU向けが構成比を低下させる一方で、メキシコが上昇していた。中国は米中貿易戦争の中で、頭打ちとなっている。米国の輸入ではその影響が顕著に表れており、中国が低下する一方で、メキシコが増加し最大の輸入先は逆転した。

ユーロ圏の輸出では、英国の構成比が低下する一方で、米国が上昇した。中国は低下に転じ、ロシアも大幅に低下した。ユーロ圏の輸入でも同様に、持ち直す米国に対して低下に転じた中国という構図の中で、ロシアがエネルギーを中心に大幅に低下させた。

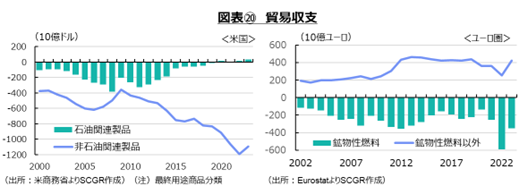

また、米国とユーロ圏のエネルギー構造の相違も注目される。図表⑳のように、米国は最終用途でみると、石油関連製品の貿易収支は黒字になっている。それに対して、ユーロ圏の鉱物性燃料の収支は赤字になっている。エネルギーの自給率が高い米国と、輸入に依存しているユーロ圏という対比と言える。消費者物価指数の内訳では、エネルギー価格がともに上昇していたものの、その価格上昇に伴う所得の海外流出はユーロ圏の方が大きいだろう。そうであれば、経済全体でみれば、その分実質的な購買力が低下し、個人消費などの需要に下押し圧力がかかりやすい。

米国の貿易にとって、中国の存在感が大きい一方で、ロシアは小さい。EUに加えてメキシコや日本なども大きな貿易相手国になっている。その一方でEUは、英国のEU離脱によって米国の存在感が大きくなる中で、中国とともにロシアが貿易相手国として大きかった。地理的・歴史的な意味での近さやエネルギーを依存していたこともあり、ロシアのウクライナ侵攻でその関係を見直す影響が、貿易に加えて物価にも広がったと言える。

政策金利は急激に引き上げられたものの、期間の長い金利はそれほど上昇しなかった。歴史的な物価高騰もあって実質金利の上昇が遅れた。それ以前の低金利を活用した資金調達の工夫などもあり、金利高騰の影響が緩和されたことで、設備投資などのへの下押し圧力が部分的に緩和された。また、経済構造の変化に伴い、設備投資といっても構築物や機械設備に加えて研究開発もあり、後者は必ずしも構築物などよりも減少しなかった。住宅ローン金利の上昇などから、住宅投資は減速したものの、主に米国では、住宅需要に対して中古住宅の在庫が不足し、新築住宅建築を下支えすることになった。

物価上昇の影響は、相対的に米国よりもユーロ圏の方が大きかった。コロナ禍前にユーロ圏での上昇率が低かった一方で、ロシアのウクライナ侵攻の影響などからエネルギー価格が高騰し、米国以上の上昇率となったためだ。雇用・所得環境は過去の経験を反映して堅調に推移している一方で、コロナ禍のいわゆる過剰貯蓄は米国の方が大きかった。そのため、ユーロ圏は米国に比べて、過剰貯蓄による下支え効果は小さく、物価上昇の痛みは大きい状態となり、個人消費が低迷し、経済成長率も2023年には足踏み状態になった。米国では、個人消費が底堅く推移し、経済の軟着陸がメインシナリオになった。

コロナ禍という一時的な要因とともに、それまでの非伝統的な金融緩和政策の実施、貿易構図の変化もあって、急激な利上げにもかかわらず、物価上昇率が高止まりしてきた。一部は一時的な要因であるため、今後、剥落するとみられる。また、低金利を活用した資金調達も、借り換え時などを通じて、利上げの影響が緩やかに広がるだろう。それに対して、貿易構造やエネルギー需給構造の変化は続くと考えられる。米国は経済が堅調だから物価上昇率が高止まりしてきた一方で、ユーロ圏は金融引き締めの狙いどおり経済が低迷したものの、貿易構造などから、物価上昇率が高止まりしてきた一面がある。そのため、ユーロ圏の物価上昇率がECBの目標の2%に向けて鈍化し、そしてその付近で落ち着くのか、読みにくい面もある。物価上昇率が見通しのように鈍化していくか、確信を持ちにくい。当面、物価・経済の動向を注視して、それぞれの経済がどこに落ち着くのか見極めることがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.