短観からみる景況感と物価の変化

概要

- 日本企業の景況感は、緩やかに回復している。ただし、弱含む製造業と底堅い非製造業という構図があり、足元と先行きの景況感については、産業や企業規模によって異なっている。

- 販売価格を引き上げる環境が整いつつある。原材料などの仕入価格の上昇が目立っている一方で、供給に対して需要が回復し、需給バランスが改善してきたためだ。ただし、販売価格が継続的に上昇するためには、仕入価格の上昇だけでは足りない。人手不足の中で、生活費が高騰したことで、社会的な要請もあって賃上げ圧力が高まった。しかし、賃上げに伴う販売価格の引き上げはなおハードルが高い。

- 仕入価格の上昇とともに、人手不足が継続する見通しであるため、今後の物価がコロナ禍前以上に上昇することが想定される。物価が上昇し、金利がある世界が定着する可能性が高まっているため、それを前提にした行動が求められる。

1. 弱含む製造業と底難い非製造業

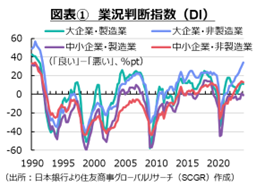

図表①のように、日本企業の景況感は、緩やかに回復している。ただし、内訳をみると、弱含む製造業と底堅い非製造業という構図になっている。例えば、大企業製造業の業況判断指数(+11)が4四半期ぶりに悪化したように、自動車メーカーの品質不正問題などから一部で生産が停止し、その影響が関連産業にも波及した。また、中国やユーロ圏など海外景気が弱含んだ影響から、輸出が伸び悩んだことも製造業の重石となった。その一方で、大企業非製造業の業況判断指数(+34)は8期連続で改善し、1991年以来の高水準を記録した。こうした背景には、国内の消費需要の回復に加えて、訪日外国人(インバウンド)需要の増加などもある。こうした弱含む製造業と底堅い非製造業という構図は、中小企業でも見られた。

2. 景況感の産業による相違

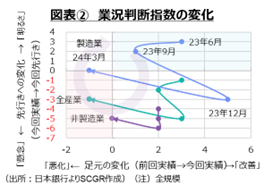

図表②は、足元までの変化を横軸に、先行きの変化を縦軸に図示したものだ。右半に位置していれば、前回調査から今回調査にかけて業況判断指数(実績値)が改善したことを表す。また、上半分に位置していれば、今回調査に実績値から先行きに改善する見通しであることを示す。このため、一般的に、右上(青色)の現状改善・先行き回復、右下の現状改善・先行き懸念、左下(赤色)の現状悪化・先行き懸念、左上の現状悪化・先行き回復と、時計回りで循環すると想定される。

全産業をみると、2023年6月調査から12月調査まで右下、すなわち現状改善・先行き懸念に位置した後、今回の2024年3月調査で左下の現状悪化・先行き懸念に移動した。これは、現況指数が悪化した製造業の動きに引っ張られたと言える。ただし、先行きの変化は小幅悪化に位置しており、業況判断指数の水準(3月+12→先行き+9)はプラスを維持する見通しで、大きく崩れる状況は想定されていないようだ。一方で、非製造業の現状は横ばいにあるのに対して、先行き懸念の状態にある。前述のように、非製造業の業況判断指数自体が歴史的な高水準にあるため、これ以上の改善よりも、ピークアウトして平時の状態に戻ることが予想されているのだろう。

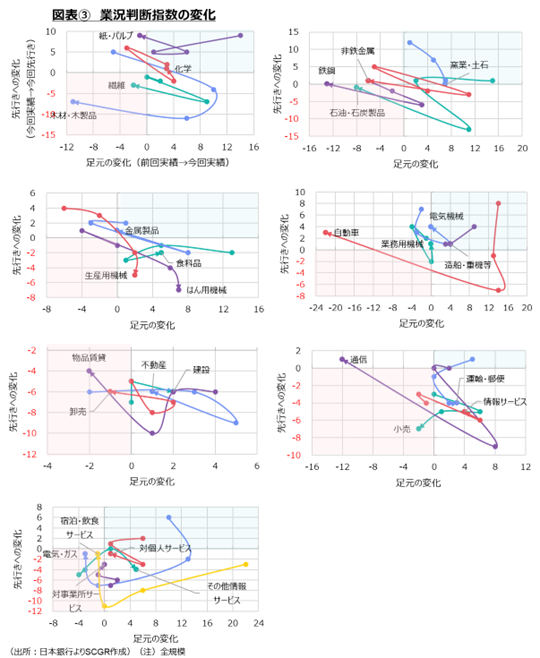

また、図表③のように、産業によって、特徴的な動きも見られる。先行き回復が期待されている製造業には、紙・パルプや化学、非鉄金属、金属製品、電気機械、業務用機械、自動車、造船・重機等がある。ただし、先行きの回復も期待される中で、現状も改善しているのは、化学や金属製品、電気機械、業務用機械、造船・重機等にとどまっている。また、これらの産業では足元の変化、先行きへの変化のいずれかが小幅であり、必ずしも大きな回復傾向が続くのではないようだ。それに対して、繊維や木材・木製品、石油・石炭製品、鉄鋼などは、現状悪化・先行き懸念の状態にあり、当面厳しい状況が続きそうだ。今後、自動車の生産再開に伴う回復が期待されるものの、仕入価格の上昇や国内外の需要の弱さなどが業況の重石になる恐れがある。

一方で非製造業では、足元の業況判断指数の水準がすでに高いこともあって、先行き懸念が募る傾向が見られる。足元まで改善しているのは、建設や不動産、運輸・郵便、情報サービス、対個人サービス、対事業所サービスだった。それに対して、足元にかけてすでに業況が悪化している産業は、物品賃貸や卸売、小売、通信、電気・ガス、宿泊・飲食サービスであり、通信のみが先行き回復の兆しが見えていた。このように、非製造業では先行きの悪化というよりも、それは平均的な水準に戻る過程とも言え、今後大きく下振れることを回避できるか、すなわち軟着陸できるかが注目される。

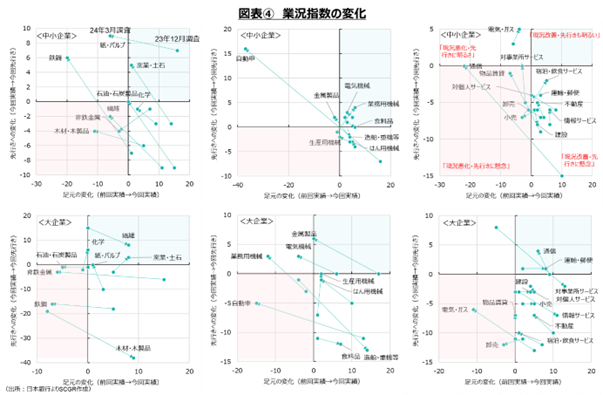

また、図表④のように、業況判断指数を企業規模別に分けると、異なる動きが見られる。ここでは前回(2023年12月調査)と今回(2024年3月調査)の2時点を図示している。同じ業種でも、大企業と中小企業によって動き方、すなわち置かれている状況が異なる場合も少なくない。

中小企業の方が現状判断指数の振れが大きいように見えるものの、はん用機械や業務用機械、電気機械などの業況は、中小企業の方が底堅いようだ。自動車についても大企業では慎重な見方の一方で、中小企業では回復期待が大きい。また、非製造業のうち、小売や対個人サービスなどでは、先行き懸念がある点は大企業と中小企業で一致しているものの、中小企業の業況が足元で大企業に先じて悪化していた。運輸・郵便や通信などでは大企業で、現状改善・先行き回復の一方で、中小企業では現状が悪化したり、先行き懸念が募ったりしており、業況はあまり良くない。

3. 販売価格の環境変化

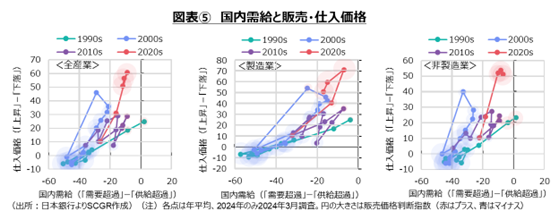

足元では、販売価格の引き上げが企業にとって大きな課題になっている。ここでは、図表⑤のように、横軸に国内での製商品・サービス需給判断(国内需給)、縦軸に仕入価格判断をとって図示してみた。横軸で右半分は需要超過、左半分は供給超過(需要不足)である。縦軸で上半分は上昇超、下半分は下落超である。なお、円の大きさは販売価格判断指数であり、赤色はプラス、青色はマイナスを表している。これより、販売価格が引き上げられるときに、どのような要因が強いのかを把握できるだろう。

例えば、全産業を見ると、1990年平均は需給がおおむね均衡していた中で、仕入価格が上昇していたため、コストプッシュ面から販売価格に対する上昇圧力が相対的に強かった。その当時の販売価格判断指数はプラス(図中では小さな赤の円)であり、企業は価格引き上げにまだ前向きだった。しかし、その後の1990年代には左下にシフトし、供給超過(需要不足)が強まった一方で、仕入価格は下落超になった。仕入価格からのコストプッシュ圧力もあまり強くなく、需要不足から販売価格を引き上げることが難しかった。

2000年代になると、需要がやや持ち直す中で、原油価格の上昇などから仕入価格が上昇、コストプッシュ圧力が強まった。需要がやや持ち直したとはいえ、需要不足であることに変わりなく、仕入価格の上昇というコスト増を販売価格に転嫁することは引き続き難しかった。2010年代の景気回復局面になると、需要は一段と回復しつつあった。しかし、それでも販売価格を引き上げるほど需要が強いわけでなく、値上げはまだ難しい状態だった。2020年以降には、需要が供給に対して相対的にさらに回復した一方で、資源価格の上昇と円安などから仕入価格が上昇した。コスト増を販売価格に転嫁せざるを得ない状況に追い込まれた一面がある一方で、需要が回復したため、販売価格を引き上げやすい環境にあったとも言える。足元でも、コストプッシュの性格が強いものの、需給バランスが改善しているため、販売価格を引き上げやすくなっているのだろう。こうした傾向は、製造業とともに、非製造業でも見られる。特に、非製造業では、過去30年間で見られないほど、コストプッシュ圧力が強まっていることが注目される一方で、需要不足が縮小していることも事実だ。

図表⑥のように、1990年代から年代ごとに産業別に見ると、足元にかけて需要が持ち直し、需給バランスが改善し、仕入価格が上昇してきた中で、販売価格が上昇してきた様子がうかがえる。自動車や電気・ガス、通信、情報サービス、対事業所サービスは、むしろ供給が足りない状態(需要超過または供給不足)になっている。その一方で、需要不足が縮小しつつも、繊維や木材・木製品、紙・パルプなどは引き続き供給に対して需要が不足した状態が継続している。仕入価格の上昇、すなわちコストプッシュのみによって、販売価格を継続的に引き上げていくことは難しいようだ。

このように、需給がひっ迫することで、価格が上昇しやすい素地が生まれる。製造業では、生産拠点を海外に移管する中で、国内需要に見合った生産体制を整えようとしてきたことで、結果的に需給がバランスしやすくなっている。非製造業でも国内需要に対応しつつ、一方で人手不足によって供給制約が強まっていることもあり、需給がひっ迫しやすくなっている面もある。このような各産業の状態を踏まえると、デフレ脱却が近づいているように見える。

原材料などの仕入価格に加えて、賃上げも企業にとって大きな課題になっている。物価高騰の中で生活難に陥っているため、賃金を引き上げるという社会的な要請が見られた。その一方で、賃金上昇は生産コスト増であるため、販売価格を引き上げていくことも欠かせない。資源価格の上昇や円安によって原材料価格が上昇する中で、販売価格を引き上げることには理解が広がっていることに比べると、賃上げに伴う販売価格の引き上げはやや難があることは否めない。

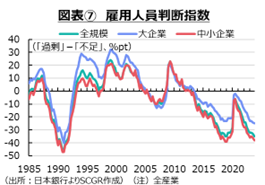

しかし、図表⑦のように、人手不足はバブル経済以来の状態になっている。そのため、労働需給はひっ迫しており、賃金には上昇圧力がかかりやすくなっている。しかし、懸念されるのは、人手が足りないというよりも、人がいないという表現の方が適切なのかもしれないことだ。賃金をいくら引き上げて人手を求めても、確保できないのであれば、賃上げは勢いを失うかもしれない。その場合、省力化投資などにより多くの資金が回っていく可能性もある。ただし、そうした状況になるまで、当面人手不足に伴う賃上げ圧力が継続することになるのだろう。

価格転嫁などを巡って、政府による後押しもある。政府は、価格転嫁に後ろ向きだったり、応じなかったりする企業の実名を公表している。また、公正取引委員会は、価格転嫁を促す指針を発表し、下請け法の運用の見直し案を公表した。原材料や人件費、物流費などのコスト増をいかに円滑に転嫁していくのか、という視点が重要になっている。

足元では、円安が継続しており、中東情勢の緊迫化などから原油価格も上昇している。海外では、上昇ペースが鈍化したとはいえ、物価は確実に上昇している。そのため、原材料など仕入価格が低下するという見通しは立ちにくい。実際、4月の企業物価指数によると、輸入物価指数(円ベース)は+6.4%と3か月連続でプラスになった。川上の原材料コストはじわりと上昇しつつある。

緩やかな物価上昇であれば、為替によってその影響を緩和することもあり得る。しかし、金融引き締めの米国と金融緩和の日本という構造の中では、円高・ドル安方向にいずれ修正されるという期待はあるけれども、当面そうした修正は生じにくい。

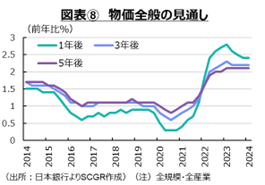

こうした状況を踏まえると、図表⑧のように、物価上昇率がコロナ禍前よりも一段高くなると日本企業が想定するのは自然なことだ。物価が上昇し、金利がある世界が継続する可能性が高まっているため、それを前提にした行動をとらねばならない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月3日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月31日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月29日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月27日(月)

毎日新聞出版『週刊エコノミスト』2025年2月4日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年1月24日(金)

『読売中高生新聞』2025年1月24日号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司の取材対応記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.