金市況(2024年4~5月):未踏の領域

2024年5月9日執筆

概要

- 国際金価格は、ドル高・高金利をものともせず、史上最高値圏での取引が継続

- 金市場参加者が多様化。新興国中銀の金準備増強は継続、個人の金投資の利便性も向上

- 世界情勢や金市場の歴史を踏まえて「新時代の到来」とみる向きも

- 現物需要の中心は西から東へ。高値による需給悪化の兆候も

市況

2024年3月、3年余り続いたボックスレンジを上抜けて新高値圏へと展開した金相場は、4月に一段高となり、一時は1トロイオンス=2,400ドル超の未踏の領域に達した。今回の上昇はペースが速く、従来は金と逆相関することが多い米ドル相場や米国実質金利とも歩調を合わせた上昇となり、NY先物や金ETFにもさしたる買いが見受けられないこともあって、背景を巡る謎解きが盛んに行われた。4月12日(金)に1日で100ドル超の値動きとなった際には、上海先物取引所での先物・先物オプション取引やCOMEX金先物オプション取引が急増しており、こうした買いが値動きを助長したのは事実だろう。この高値とアジア通貨安が重なって、現物需要に打撃を与えたこと、投機過熱を警戒する中国当局が上海黄金交易所(SGE)と上海先物取引所(SHFE)の取引証拠金を引き上げたことなどもあり、4月半ば以降は日柄調整局面を迎えているが、相場下落は小幅にとどまっており、底堅い展開が続いている。

不安に対するヘッジ

金市場参加者は、時代とともに変化、あるいは多様化してきた。最近の例でいえば、相場の主役が欧米機関投資家から、個人投資家や新興国の公的機関へと移りつつある感がある。

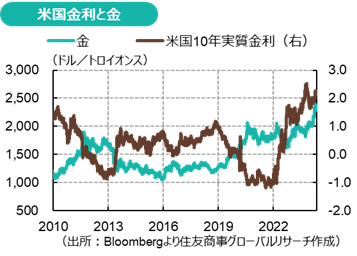

金は金利を生まないが、現在の米国の政策金利は5.25~5.5%、ユーロ圏は4.5%と高いため、欧米の機関投資家はキャリーコストを無視できない。米国経済が財政刺激策等により予想以上に堅調に推移し、インフレ再燃の兆しから米FRBに対する早期利下げ期待も一時期より後退する中で、他国との景況差や金利差から為替市場で米ドルは全面高となっており、米国市場に上場する金ETFや先物投機は盛り上がりを欠く。他方で、株式市場で超短期オプション「0DTE」が活況を呈しているように、商品先物市場でも行使期限まで1週間以内のオプション取引が増加。こうした取引は、多額の証拠金も不要で、経済指標発表などのイベント後の相場変動に賭ける新たなツールとなっているようだ。また、同じ米国でも、物価高、株式・不動産などの資産下落リスク、政治的・地政学的混乱に不安を抱える個人は金保有への関心を強めている。米国の小売り大手CostcoやWalmartなどは、2023年から少数店舗・オンラインで小口の金の延べ棒の販売を開始しているが、仕入れる傍から売り切れるほど人気、といった報道が米国メディアでたびたび見受けられる。

他方、このドル高は日本を含む多くの国、特にアジアで自国通貨安に対する危機感を強めている。中国では一般個人の投資先不足から、株・不動産などに代わり金が脚光を浴びている。資金力不足や野暮ったさから金の延べ棒の購入に関心を持たない層であっても、小瓶に1グラムの金の粒を集める「貯金」が若者の間で人気化したり、縁起が良いとされる辰年の春節に辰をモチーフにした金製品・ジュエリーが登場したりなど、買いやすい商品もある。こうした商品は金の加工費の分プレミアムが高く、投資リターン重視派は中国国内に上場する金関連ETFを好んでいるようだ。日本でも2024年から新NISAが始まり、投資資金の一部が金ETFに向かった可能性がある。3月下旬頃からは一時、国内上場の現物連動型金ETFでも、市場価格が原資産の金現物価格と大きく乖離する事態が生じた。韓国では、一部のコンビニエンスストアで最近、ミニ金地金の取り扱いが開始し、30代を中心に好調な売れ行きだという。

足元でドルは堅調だが、米国の急速な財政悪化は中長期的に米国債・ドルの信認低下につながり、トランプ氏は「ドル高は大惨事」だとして大統領に再選された場合にドルを切り下げる考えを示唆していること、米国と対立する国がドル離れを進めていることなども考えると、ドル高も安泰とは言えない。自国通貨安をヘッジする外貨として金が選好対象になっている。

中国金市場の拡大

中国黄金協会が発表した2023年の中国の金消費量は1,089.69トン(前年比+8.78%)。中国は世界最大の産金国で、2023年には375.16トン(同+0.84%)を生産したが、国内生産では需要を賄えず、海外からも大量輸入している。報道によると 2023年の「非貨幣金(Non-monetary gold)」の輸入量は過去最高の1,447トン。過去2年間の輸入量は2,800トン超と、現在の世界の金ETF運用残高を上回る。2024年第1四半期は生産139.184トン、消費308.905トンだったが、上海の取引所での金取引量は爆発的に増え、SGEは前年同期比+32.29%、SHFEは+14.89%増、特に3月が高い伸びになったと報告されている。また中国人民銀行は18か月連続で金購入を行っている。中国人民銀行の金保有高は2,250トン強と世界6位(IMF除く)と推定されているが、中国は米国のドル覇権への挑戦として「脱ドル化」を公言しており、中銀以外の公的機関の保有分も含む実際の金準備高は公表値の数倍との見方は珍しくない。

新興国の金購入

ロシアは2014年のクリミア併合で西側から経済制裁を受けて以来、保有していた米国債を売却し、金準備増強を進めてきた。このため、外貨準備に占める金保有の割合は25%に達している。ロシアも中国に次ぐ世界2位の産金国であり、中銀以外でも金を保有している可能性はある。また、2022年2月のウクライナとの開戦後、西側が対ロシア制裁の一環でロシアの3,000億ドルの資産を凍結してからは、米国(西側)の一存で資産を失うことを恐れる新興国が外貨準備の一部を金に振り向ける動きも加速している。

2023年のBRICS首脳会議では加盟国拡大が決定したが、ロシアは会合に先駆け「金の裏付けを取るBRICS共通通貨」を提唱していた。実際は「共通通貨」は同会議の議題とならず、BRICSは米ドルに頼らない貿易促進・自国通貨の利用拡大を進めることで合意するにとどまったが、例えばインドがロシア原油購入の際にルピーで支払っても、ロシアはルピーの使い道がないことなどから、何らかの形で金を絡めて脱ドル化を進めるとの憶測は市場の一部で燻り続けている。BRICSは地理的にも分散し、政治経済体制の異なる国の集まりであること、経済規模が拡大しても金供給は簡単に増やせないことから、「BRICS共通通貨構想」「金本位制回帰」の現実味は乏しいとの見方が多いが、 BRICS加盟に関心を持つ国が増えるなかで金準備増強を図る国の数も増えつつあることは、金投資家に一種の安心感を与えている。

これからの金市場

国際金相場は、新型コロナウイルス感染症のパンデミック発生後の2020年8月、大規模金融緩和・財政刺激策を追い風に1トロイオンス=約2,075ドルの史上最高値(当時)をつけた。その後、ロシア・ウクライナ戦争開始後の2022年3月、米国地銀の連鎖破綻が発生した2023年春に再びこの水準を試したが押し戻され、2024年に入りようやく新たな価格帯へと展開した。短期的には、この2,075ドル水準を割り込まない限り、高値定着が期待されるが、投資ブームの過熱、高値による現物需要の鈍化、スクラップ供給の増加見込みなどを踏まえると、一本調子の上昇ともなりにくいとみられる。

ただ、歴史的文脈から「金の新たな時代の到来」と見なす向きもある。第二次世界大戦後のブレトンウッズ体制では、金とドルの交換比率が1トロイオンス=35ドルで固定された(金・ドル本位制)。しかし、1960年代のベトナム戦争などで米国の国際収支は悪化。各国がドルと米国の金とを兌換したため米国の金保有高が減少すると、ブレトンウッズ体制は維持できなくなり、1971年のニクソン・ショック(ドル・金の交換停止、輸入品に対する10%の輸入関税徴収)を経て、金価格は1980年に1トロイオンス850ドルの史上最高値(当時)をつけるまで上昇した。このことと、現在の米国財政悪化や、トランプ氏が掲げる「ドル切り下げ」や「10%関税導入」案との類似点を指摘する向きもある。また、1990年代は通貨統合を控えた欧州の中央銀行などがポートフォリオ中の金の役割を見直す形で金準備を大量売却し、鉱山会社が将来の生産分について積極的に売りヘッジを行ったことが長期下落トレンドを生んだが、現在のBRICS拡大・新興国中銀の金準備増強、鉱山会社の売りヘッジ減少のトレンドとは好対照ともいえる。公的機関の金準備増強が目立ち始めたのはリーマンショック後と、新型コロナパンデミック後の2020年以降で、ともに大規模金融緩和・国債増発が行われ、通貨の信認低下が危惧された時期だ。2000年代は金ETFという新たな金投資ツールの登場が相場上昇に一役買ったが、現在は上述の通り、個人の金投資の利便性も向上しつつある。このように整理すると、金は新たな上昇局面を迎えているという見方もある。世界情勢が混沌とする中、現在の金価格上昇が大きなトレンドとなっていくのか、注目していきたい。

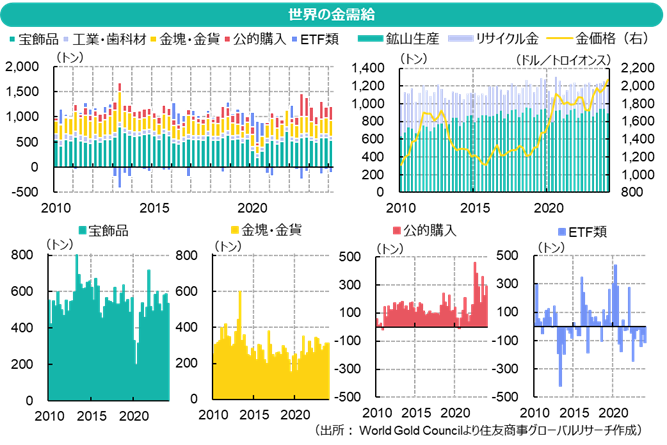

参考:金は西から東へ ~2024年第1四半期金需給~(World Gold Council四季報より)

World Gold Councilが公表した需給四季報によると、2024年第1四半期の平均金価格は初めて2,000ドル/Tozの大台を超え、前年同期比+10%高、前期比+5%高の2,070ドル(LBMA PM gold price)。高価格帯でありながらも、アジア上場の金ETF・アジアの消費需要は旺盛。新興国を中心に中央銀行の金準備増強も続き、金需要の中心が「西から東へ」移っていることがデータからも示された。

2024年第1四半期の金需要(1,101.8トン)は前年同期を▲5%下回ったが、ほぼ過去10年の第1四半期平均並みだった。総供給量(1,238.3トン)と総需要量は同量になる前提で、差分は投資家などがOTC購入したとみなすWGCの統計手法を用いると、OTC需要は136.4トンと、前年同期の約3倍だった。

需要に占める中央銀行の金購入の割合は、2010年代はおおむね10%前後で推移していたが、2022年以降は新興国中銀による金購入が顕著に増加。24年第1四半期も総需要に占める公的購入の割合は26.3%と高止まりした。このためWGCは、第1四半期に「価格を押し上げたのは中央銀行とOTC」だったと報告している。

- 宝飾品:金需要の約半分を占める宝飾需要は比較的安定している。富の保全手段としての需要も強く、辰年の春節時期の1~2月の中国の需要は旺盛で、インドもマクロ経済の好調が需要を支えた。しかし、3月はアジア全域で非常に低調で、4月以降も低迷が続いており、価格急騰の影響や、インドの選挙期間中の不確実性などが指摘される。欧州ではドイツを中心に需要が縮小、米国も8四半期連続で前年割れとなっている。

- 現物投資:投資目的の地金・金貨の需要は312.3トンと前年同期比3%増。しかし地域差が顕著で、中国+68%増、インド+19%増、ASEANでも増加した一方、米国▲44%減、欧州▲53%減。過去の推移では、欧米は順張り、アジアは逆張りの傾向があるが、第1四半期はこの傾向が逆転している。

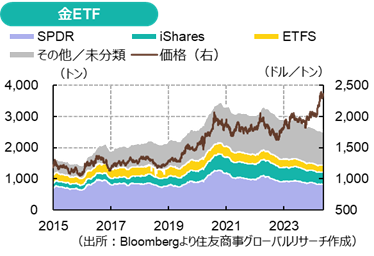

- ETF:金保有残高で最大のSPDR Goldsharesの上場(2004年)から20年。その後次々に新たなETFが上場し、金融危機後の2012年までは残高増加が続いたが、2013年から低迷期に入る。パンデミック後の2020年には再び投資ブームが起きたが、金利が上昇した2022年以降は資金流出が顕著。2023年以降はアジアのETFが買われているが、欧米に比べ規模が小さく、世界全体では8期連続で売り越しとなっている。

- 中銀:2022年2月にロシア・ウクライナ戦争が開始し、西側諸国がロシアの外国保有資産・約3,000億ドルを凍結してからというもの、外貨準備の一部を金で保有しようとする国が増えている。第1四半期はトルコ・中国・インドが金購入の中心となったが、チェコ・ポーランド・カタール・オマーン等も金を購入している。

- 供給:総供給量は前年同期比4%増加。第1四半期としては、鉱山生産量は過去最高、リサイクル量は10年ぶり高水準だった。2024年はカナダ・中国・ガーナなどの鉱山拡張と増産で、年間の鉱山生産量は2018年(3,656トン)の記録を抜く見通し。価格が高止まりすればリサイクル量も増えると予想される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.