この円安はいつまで続くのか

概要

- 対ドルの円相場は、円安・ドル高方向に振れた。為替介入への警戒感が続く中で、円相場は4月29日に1ドル=160円24銭と、34年ぶりの円安・ドル高水準を付けた。その後、円買い・ドル売り介入や冴えない米経済指標の結果を踏まえて、円相場は5月3日の151円86銭まで円高・ドル安方向に進んだ。

- 世の中の関心事の一つは、この円安はいつまで続くのか、だ。日米の経済・物価動向、それに伴う金融政策の方向性の相違など先行きの読みにくい中で、投機的な材料も重なった円相場は、円安・ドル高方向で推移してきた。こうした事情を踏まえれば、米利下げ開始が本格的に視野に入る段階まで、足元の円安局面は続くだろう。利下げはますます遠のいているようにも見えるため、当面円安局面が継続しそうだ。

- また、米利下げが開始されても、円安局面にとどまるならば、本格的な円安トレンドが定着したのかもしれない。そのように考えると、2024年は、足元の円安局面が短期的かつ循環的なものなのか、それとも長期的かつ構造的なものなのかを見極める年になりそうだ。

1. 160円超の円安・ドル高

図表①のように、対ドルの円相場は、円安・ドル高方向に振れてきた。4月下旬の円相場を振り返ると、財務省・日本銀行による円買い・ドル売り介入を警戒しながら、円相場は円安・ドル高方向に推移していた。財務省と同じように市場参加者も、円相場を高い緊張感をもって注視し、あらゆる手段を排除せず適切な対応がとられた際には、それに反応しようと待ち構えていた。しかし、円相場が152円、155円と円安・ドル高方向に歩みを進める中で、市場参加者は介入水準を読み間違えてきた。もちろん、財務省は、介入の基準について円相場の水準ではないと説明していたので、水準が重要だった訳ではない。しかし、どの程度まで円安に振れれば介入があるのかを、なかなか読めなかった。

先行きが読みにくい中で、日銀が何らかの対応をとるという期待もあった。為替政策は財務省の管轄で日銀ではないものの、金融政策が円安の一因であるため、日銀が対応する可能性も否定しがたかった。しかし、蓋を開けてみれば、円安を止めるというよりもむしろ促進させてしまう結果になった。

日銀が4月26日の金融政策決定会合で、金融政策の現状維持を決定し、円安への対応はなかった。その上、植田日銀総裁が記者会見で、円安が基調的な物価上昇に与える影響について、現時点で無視できる範囲かと問われて、「はい」と素直に肯定したことも、円安材料とみなされた。

こうした中、円相場は祝日だった4月29日に160円24銭と、34年ぶりの円安・ドル高水準を付けた。円安・ドル高が1日で5円ほど進んだことを受けて、円買い・ドル売り介入が実施されたとみられ、円相場は154円台まで上昇した(財務省によると、4月26日から5月29日に、9兆7,885億円の介入が実施された)。

その後、介入の効果的な時期を探るような動きが見られた。G7の先進国として為替介入は例外的な手段である上に、円買い・ドル売り介入の原資である外貨準備には限りがあるためだ。連邦準備理事会(FRB)のパウエル議長が5月1日の連邦公開市場委員会(FOMC)後の記者会見で、利上げ再開の可能性を否定したことで、円売りが弱まり始めた。また、5月1日の米供給管理協会(ISM)製造業景況感指数や、5月3日に発表された米雇用統計が市場予想を下回ると、円の買戻しの動きも強まった。そうしたタイミングを見計らって、再び円買い・ドル売り介入が実施されたとみられ、円相場は5月3日に151円86銭まで円高・ドル安方向に進んだ。

いつまでこの円安局面が継続するのかが、注目されている。そこで、以下では、経済ファンダメンタルズや投機的な動きなどを振り返りながら、円相場の先行きについて考えてみる。

2. 経済ファンダメンタルズ要因から見た円相場

先行き不透明感が引き続き漂う中、ここでは基本に立ち返って、円相場を巡る経済ファンダメンタルズを確認しておく。

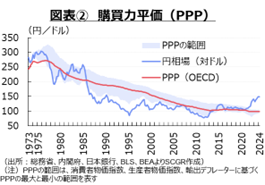

購買力平価:引き続き円高・ドル安圧力に

まず、長期的な視点から、円相場に影響を及ぼす要因として、購買力平価(PPP)が挙げられる。これは、日米間のいわゆる「一物一価」を表しており、その相対的な関係から円相場のトレンドを見るものだ。

図表②のように、足元の円相場は購買力平価に比べると、円安・ドル高方向に大きく外れている。変動相場制に移行してから、これほど円安・ドル高方向に振れたのは初めてとも言える。過去を振り返ると、1990年代には現在とは反対に、円高・ドル安方向に振れていたため、円相場が購買力平価のレンジから外れること自体は珍しいことではない。

円相場の長期的な調整として、二つの経路が考えられる。一つ目は、円相場が購買力平価に回帰する調整経路だ。その場合、円相場が足元の水準から購買力平価に向かって円高・ドル安方向に向かう力が働くと考えられる。二つ目の経路は、購買力平価が実際の円相場に近づく調整経路だ。足元では、米国の消費者物価上昇率が縮小してきたことで、日米の物価上昇率の差も小さくなっており、購買力平価が円安・ドル高方向に振れやすい素地がある。

2022年以降の歴史的な物価高騰と日米の金融政策の相違などを踏まえれば、どちらからというと、前者の力の方が大きいだろう。購買力平価が実際の円相場に向かって円安・ドル高に振れたとしても、歴史的な物価「高騰」から普通の物価「上昇」に戻る過程で、円相場が購買力平価の円高・ドル安方向に戻る力の方が大きいと考えられる。そのため、円相場はいずれ、足元との水準から円高・ドル安方向に向かうだろう。

経常収支:引き続き円高・ドル安圧力に。ただし、資金フローは複雑化

図表③に見られるように、経常黒字が継続している。経常黒字は、外貨建ての対外資産を増やすため、その円転に伴う潜在的な円買い・ドル売り需要があるため、円高・ドル安圧力になり得る。

2022年Q2から2023年Q1にかけて、資源高と円安効果が重なって貿易赤字が拡大したことで、再投資収益を除く経常収支が赤字に転じた。再投資収益は、海外現地法人の内部留保などであって、実際に資金フローが生じる訳ではない。そのため、この期間は、見た目の経常収支が黒字だったものの、実際の資金フローという面では資金が流出していた可能性が高い。つまり、この時期の円相場には、円安・ドル高圧力がかかっていたとみられる。

しかし、2023年Q2以降には、資源価格の一服などから貿易赤字が縮小し、再投資収益を除く経常収支も黒字に転じた。そのため、足元にかけてコロナ禍前と同じように、経常黒字による円高・ドル安圧力が回復している。

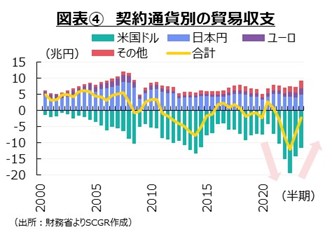

ただし、資金フローはますます複雑になっており、円相場への影響も見えにくくなっている点には注意が必要だ。例えば、図表④のように、貿易赤字といっても、契約通貨別に分けてみると、ドル建て貿易収支の赤字額が大きい。アジア現地企業や海外子会社などとの企業内取引では、円建て取引のケースも少なくない。その一方で、資源の輸入はドル建てで行われることが多い。そのため、円相場への影響という点では、貿易黒字か赤字かが問題なのではなく、ドル建て貿易赤字の拡大が、より本質的と言える。

また、輸入は食料やエネルギーなど、生活必需品の割合が相対的に高い。景気変動に振れる輸出に対して、振れが小さい輸入という構造であり、ドル建て貿易赤字が解消しにくい素地もある。

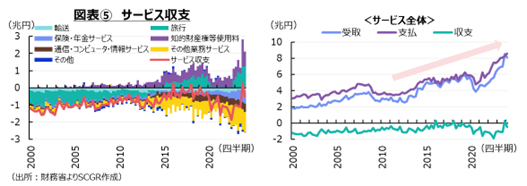

図表⑤のように、円相場を考える上で、サービス取引の拡大も重要な要因になっている。コロナ禍前に一時的に黒字に転じたサービス収支は、コロナ禍で赤字額を大きく拡大させた。これは、国外への資金流出、すなわち円安・ドル高圧力になっていたと言える。

その後、経済活動が正常化に向かうことで、海外現地法人の活動も再開し、ロイヤルティーなどを含む「知的財産権等使用料」の受取超(黒字)が拡大した。また、海外からの訪日客も回復し始めると、それに伴い「旅行収支」の黒字も拡大した。そのため、サービス収支の赤字額も縮小に転じ、円相場への円安・ドル高圧力も緩和した。

ただし、サービス収支の赤字額が縮小しているといっても、内訳の取引が拡大していることにも注意が必要だ。デジタル収支として知られるSNSやWeb連動型の広告費などが含まれる「その他業務サービス」の赤字額は年々拡大している。「通信・コンピュータ・情報サービス」の支払いも増加している。このように、デジタル化の進展は、サービス収支の赤字につながる。

また、変額年金などの販売増に伴う海外への再保険のサービス料として「保険・年金サービス」も拡大している(再保険の元本部分は第2次所得収支の支払いとしても、赤字要因になっている)。

こうした取引は、ドル建てで行われていることが多い上、巨大IT企業など特定の企業との取引額が大きく、振れも大きくなりやすい。実際、個社の要因として、「その他業務サービス」のうち「専門・経営コンサルティングサービス」の支払いが2022年Q2とQ3に変動することで、日本のGDP成長率を歪めたほど大きな影響を持つようになっている。

また、サービス自体の取引が拡大していることにも注意が必要だ。今から10年前には、サービスの受取(輸出)や支払(輸入)は四半期ベースで4兆円程度の規模だった。しかし、足元では、約2倍の8兆円規模まで拡大している。それだけの金額の資金が国内外で流れていることになる。しかも、貿易統計のような詳細な統計もなく、取引の内容が分かりにくい。受払時期のずれなど、ちょっとした振れが、思いのほか大きな影響を及ぼしかねないリスクも内包されている。こうした実体の見えにくさが、円相場の先行き不透明感の一因になっている。

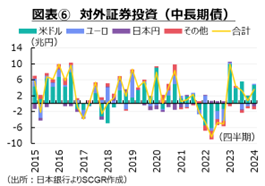

証券投資:円安・ドル高圧力に

図表⑥のように、米利上げに伴って2022年にかけて海外から回収されていた証券投資は、2023年以降再び海外に流出している。利上げに伴う証券の評価損の整理を終え、今度は高金利を狙った投資の動きが継続している。

また、米利下げ観測が後退してきたとはいえ、当面、日本に比べて米国が高金利である見通しに変わりない。スイスなど欧州の一部の国では、既に利下げが実施されている。欧州中央銀行(ECB)も6月理事会で利下げが開始する公算が大きい。また、FRBも利下げ観測が後退しているものの、年内には利下げが実施される見通しだ。

それに対して、日本では利上げが視野に入っている。米国の利下げ、日本の利上げという構図であるものの、米国金利の方が高い状態が当面継続する。そのため、その間米国への証券投資も継続するだろう。もちろん、今度は利下げであるため、証券の評価益が出ることになる。それを再び投資に回すのか、ほかの投資先に充てるのか、国内に還流させるのかによって、円相場への影響が変わる可能性があるものの、大きな円高・ドル安圧力になるとは考えにくい。

また、2024年からは新NISAも始まり、個人投資家の目も海外に向かっている。これが足元の円安・ドル高の主因とは言えないものの、円安・ドル高の要因の一つになっていることは否定しがたい。

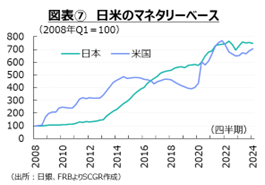

マネタリーベース:円安・ドル高圧力に

FRBは6月から量的引き締めのペースを縮小させる方針を発表している。米国債の月あたりの削減額を最大600億ドルから250億ドルへ縮小させる一方で、住宅ローン担保証券(MBS)を、月額350億ドルに据え置いた。このため、バランスシートの削減ペースが現行の950億ドルから6月以降は600億ドルになる計算だ。

しかし、これが量的引き締めであることに変わりない。その一方で、日銀は量的引き締めに舵を切っていない。国債買い入れ額は当面、おおむね維持される見通しだ。そのため、マネタリーベースという点では、円安・ドル高圧力になりやすい。

もちろん、日銀は5月になってから国債や社債の買入れ額を減少させており、量的緩和からの脱却を目指しているようにも見える。一般的には、量的緩和を終了した後、資産額を維持し、それから自然減、国債など保有資産の削減という段階を踏むと考えられる。マイナス金利やYCCの解除など政策の急転換があったため、そうした段階を省略することも否定できないものの、日銀が量的引き締めを開始するまで、まだ時間がかかるだろう。

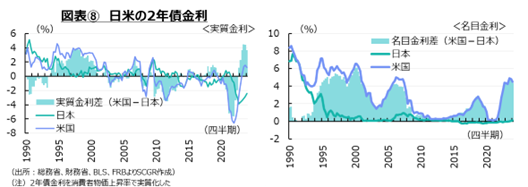

日米金利差:円安・ドル高圧力に

日本銀行は3月に、YCCやマイナス金利政策を終了させて、普通の金融政策に移行した。そのため、主な金融政策ツールは短期金利となり、金利への注目度が以前にも増して高まっている。

図表⑧のように、物価変動を調整した実質金利を見ると、足元では米国の実質金利の方が高くなっており、円安・ドル高圧力になっている。コロナ禍では、米国の物価上昇率の方が高かったため、米国の実質金利がマイナスになり、日本の実質金利の方が高く、円高・ドル安圧力になっていた。しかし、そうした動きも修正されて、足元では日米実質金利差から、円相場には円安・ドル高圧力がかかっている。

長めの投資を考える先には、物価上昇率を考慮することが当然であるものの、短期的な売買では、物価上昇率がそれほど重視されないケースもありうる。そこで、名目の日米金利差を見ると、日本の低金利に対して米国の高金利という構図から、円相場には円安・ドル高圧力がかかっていた。コロナ禍では、日米金利差で名目と実質が反対に作用するという矛盾が見られたものの、それは解消されており、足元では円安・ドル高圧力に反映されやすくなっているのだろう。

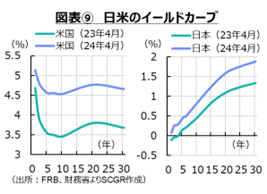

ただし、図表⑨のように、足元で日本の長期金利は1%を上回り、超長期金利は2%を超えている。為替リスクなしで投資する上で、日本国債の魅力は高まりつつある。イールドカーブも右肩上がりであるため、投資のしやすさやリスクの点でも一定の魅力が出てきている。その一方で、米国債では逆イールドが継続している。短期でドル資金を調達して、長期の国債に投資するリスクがある。また、金利水準が高いとはいえ4月末から5月初めにかけての急変動のような為替リスクも意識されやすくなっている。

以上のように、経済ファンダメンタルズの動きをみると、PPPや経常収支は円相場に対して円高・ドル安圧力になっているのに対して、マネタリーベースや日米金利差は円安・ドル高圧力に働いている。足元の円高・ドル安圧力は購買力平価など中長期的な要因から生じており、円相場にじわりと影響を及ぼしているのに対して、足元の円安・ドル高圧力は日米金利差など短中期的な要因から生じており、足元の円相場の変動に作用しやすい傾向があるようだ。

3. 投機的な動きから変動が大きくなった円相場

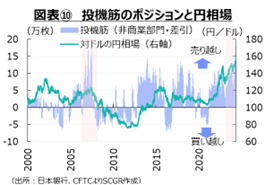

こうした状態の中で、投機的な動きが円安・ドル高圧力を高めてきた。例えば、図表⑩のように、米商品先物取引委員会(CFTC)の非商業部門(投機筋)の取り組みを見ると、円は対ドルで売り越しになっている。ドルに対する円の売り越し幅は4月23日の週に約18万枚まで拡大した。これは、2007年6月下旬以来の大きさだった。その後、売り越し幅が縮小するかに見えたものの、5月21日の週(14.4万枚)には再び拡大に転じ、5月28日の週(15.6万枚)にかけてさらに伸ばした。それまでに発表された経済指標から、米利下げ観測が後退し、円キャリー取引を継続できる時間が生じたと、市場参加者に認識されたからだろう。

図表⑪のように、円キャリー取引の規模を反映するとされる外国銀行在日支店の資産は3月時点で13.5兆円だった。これは、2023年7月(13.5兆円)以来の大きさだった。コロナ禍前の5年間(2015~19年)の3月平均(7.1兆円)を上回っており、キャリー取引が膨らんでいる可能性がある。3月には日銀がマイナス金利から脱却したとはいえ、主要国・地域の中で金利水準が最も低い状態は続いている。しかも、追加利上げが想定されると言っても、主要国・地域に比べれば、当面緩和的な金融環境が維持される見込みであり、急激な金利上昇も想定しがたい。そのため、キャリー取引において、引き続き円は利用されやすいだろう。

図表⑬のように、個人投資家の為替売買の影響も引き続き大きい。2023年末から2024年初めにかけて再び1,000兆円を超えたドル円の取引額は、4月に770兆円と一段と落ち着きつつあるように見えるものの、2019年平均(164兆円)と比べると、依然として取引は活発だ。4月末の建玉残は、2か月連続で買い越しになった。個人投資家が、政府・日銀による円買い・ドル売り介入を意識して、ドル売り・円買いのポジションをとった後、4月末から5月初めにかけて円が急騰したタイミングで、ドル買い・円売りに転じたとみられる。

このように、短期的な視点から円相場に影響を及ぼす金利動向が変わらない限り、投機筋の動きが円相場の振れを拡大させる状態が当面続きそうだ。

4. いつまで円安が続くのか

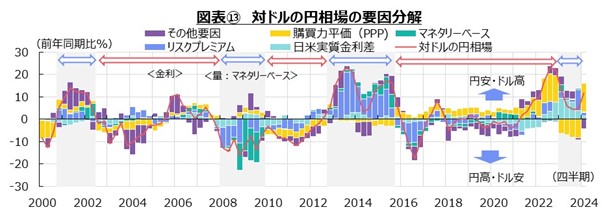

図表⑬のように、上記のような経済ファンダメンタルズから円相場が決定されることを想定して、円相場の変動を要因分解してみた。足元では、経済ファンダメンタルズのうち多くの要因が円安・ドル高圧力として作用しており、その基調が強まっていたと解釈される。

2024年Q1には再び金利局面に転じたため、日米金利差の動向がますます注目される。FRBは、FOMC声明文で「政策金利の調整を考える際には、入手する経済指標、見通し、リスクバランスを注意深く評価する」方針を掲げている。そのため、経済指標が発表されるたびに、それらが示唆するところを巡って、利下げ観測が強まったり弱まったりしている。その利下げ観測が、日米金利差への思惑を通じて、結果的に円相場に円安・ドル高圧力をかけている。

このため、米利下げが開始されるまで、少なくとも利下げ開始が見通せるまで、円安・ドル高圧力が続くと想定される。ただし、利下げが開始されても、コロナ禍前のような水準まで金利が低下する訳ではない。それに対して、日銀が追加利上げを実施するといっても、欧米のような金利水準になる訳でもない。

そのように考えると、日米実質金利差の縮小は、象徴的なものになるのかもしれない。実際、コロナ禍前に円相場が105~115円のレンジで安定していた時期に、日米実質金利差がゼロ近傍だった一方で、名目金利差は2%程度で変動しており、足元に比べて円高・ドル安圧力であるものの、それほど大きな圧力だったとは言いがたい。そのため、米国の利下げ、日本の利上げという先行きの確からしさが高まることで、円相場も円高・ドル安方向に修正される可能性が高いと考えられる。

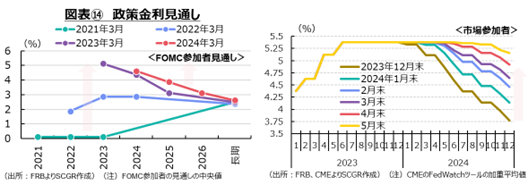

先行きが不透明なことは常であるものの、現状では、利下げ開始時期についてコンセンサスが上手く形成されていないようだ。長らく非伝統的な金融緩和を継続した後の急ピッチな引き締めという稀な経験の中で、市場参加者も上手く振舞えていないように見える。図表⑭のように、先行きのコンセンサスを見定める上で、投機的な動きを巻き込んだ円安・ドル高圧力の強まりという性格もありそうだ。2024年初めに年内2回程度(1回あたり0.25%)の利下げを見込んでいたFOMC参加者に対して、市場参加者は6回を織り込んでいた。市場参加者の見方は、4月に1回まで減少した後、足元にかけて2回前後とFOMC参加者の見方に近づいた。経済・物価動向次第の金融政策であるため、経済・物価指標に市場参加者の見通しが左右される状態が続いている。

その一方で、米国経済の底堅さや物価上昇の粘り強さから、FRB高官らは「忍耐強く」あるべきという考えから、利下げ開始時期を後退させている。足元では、9月のFOMCで利下げ開始という見方に傾きつつあるようだ。6月のFOMCに合わせて発表されるFOMC参加者の見通しで、この点を改めて確認したいところだ。

それに対して、日本側にも不透明感がある。日本は17年ぶりの利上げであり、物価が上昇し、金利がある世界に戻ってきた。3月の金融政策の修正は、大きな混乱がなかったことは事実だ。しかし、政策決定に不透明感を残したとも言える。

説得力のある金融政策の修正手順は、2024年度の春闘の結果、4月の「短観」の販売価格判断や業況判断を確認、展望レポートで日銀政策委員の見通しを修正するとともに、YCCの修正が行われるという手順だったと考えられる。実際には、春闘結果の速報を確認し、日銀政策委員の見通しが修正されたとして、マイナス金利とYCCが撤廃された。つまり、展望レポートの見通し発表や短観による情勢分析と、重要な政策決定が切り離されてしまったようにも見える。もちろん、それらがなくても、物価が上昇していること、景気が持ち直していること、賃上げが実施されることの確からしさは十分だったと判断できるものの、説明の上での不十分さは否めない。

これを踏まえると、この先の金融政策も同じように変更されるかもしれない。そもそも金融政策には、不透明感がある。金融政策は、自然利子率に対して、名目金利から期待インフレ率を控除して算出される実質金利を動かしていく繊細な作業になる一面がある。その自然利子率も期待インフレ率もいずれも推計されるために、幅を持って見なければならない。幅という誤差を含んだ状態で、1%前後の水準の調整を行うことになるので、政策の意思決定と政策の効果にはどうしても不透明感が残る。経済・物価動向次第で金融政策が決定されるという普通の状態であるとはいえ、それを裏付けるような判断基準が見えにくいことと、展望レポートなくしても政策が修正されることで、金融政策を巡る不透明感がさらに強まってしまったようにも見える。

いつまで、足元の円安局面が続くのだろうか。以上の考察を踏まえると、図表⑮のように、米利下げ開始が本格的に視野に入る段階まで、足元の円安局面は続くとみられる。円相場は、米利下げ開始またはその十分な織り込みをきっかけに、円高・ドル安方向に振れて調整されていくと考えられる。年末までに足元までのような円安局面が変化すると想定することがメインシナリオだろう。ただし、政府・日銀の介入に加えて、地政学的なリスクの高まりなどを含めて、先行き不透明感が強いこともあって、円相場の変動が大きい状態が続くことに警戒を怠れない。

その一方で、懸念も残っている。米利下げが開始されても1ドル=150円前後の円安局面が継続するならば、円安トレンドが定着してしまった恐れもある。金利差やそれを考慮した投機的な動きが反転しても、円安局面が続くならば、長期的かつ構造的な円安と見なされ得るからだ。その意味で、2024年は、足元の円安局面が短期的かつ循環的なものなのか、それとも長期的かつ構造的なものなのかを見極める年になりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.