金利のある世界の先行き不透明感

概要

- 日本経済は、緩やかに回復してきた中で、足踏みしている。これまでの物価上昇に加えて、足元にかけての円安・ドル高が、個人消費の重石になっている。

- 34年ぶりの円安・ドル高に加えて、17年ぶりの長期金利の上昇もあった。世界を見渡せば、地政学的なリスクなどが依然として山積している。そうした中、17年ぶりに訪れた金利のある世界の先行き不透明感への対応もまた怠れない。

- 先行きの景気は、緩やかに回復すると期待される。しかし、回復はより緩やかに、時間を要するものになりそうだ。自動車生産の回復の遅れと、高めの物価上昇の継続に伴う実質購買力の回復の遅れが、景気回復の重石になるだろう。そうした実体面に加えて、欧米が利下げに転じようとしていることにより、世界の金融環境に変化を及ぼすだろう。こうしたことを踏まえると、日本経済の先行きの回復も見通しにくい状況が続きそうだ。

1. 緩やかな回復も足踏み

1. 緩やかな回復も足踏み

日本経済は、緩やかに回復してきた中で足踏みしている。図表①のように、2024年第1四半期(Q1)の実質GDP成長率(前期比年率▲2.0%)は、2四半期ぶりのマイナスだった。2023年Q4の実質GDP(+0.0%)は横ばいだったため、2023年Q3(▲3.6%)から2024年Q1にかけて成長ペースが鈍化していたと言える。

ただし、物価高に直面した個人消費や設備投資などの需要の弱さとともに、供給面の問題の影響も大きかった。例えば、品質不正検査問題などから2023年12月から2024年5月かけて一部の自動車工場で、生産・出荷が一時停止していた。自動車産業は取引企業や関連産業のすそ野が広いこともあって、悪影響が広がっていた。それが回復に向かっていた矢先の6月初旬、自動車メーカー5社の「型式指定」を巡る認証不正問題が浮上し、再び一部メーカーの生産・出荷が停止することになった。そのため、2024年Q2以降の景気回復シナリオに下押し圧力がかかることが懸念される。

その一方で、2年間続いた実質購買力の低下という痛みが、4月以降の賃上げによってやや和らぐことも期待されていた。6月には、所得税・住民税の減税も予定されている。しかし、これまでの物価上昇に加えて、足元にかけての円安・ドル高が個人消費の重石になっている。

実際、対ドルの円相場はゴールデンウィーク中の4月29日に、1990年4月以来となる1ドル=160円24銭まで下落した。その後、政府・日銀による円買い・ドル売り介入があったとみられ、5月3日には市場予想を下回る米雇用統計の結果が後押しとなって、米利下げ観測が強まったことで、円相場は151円86銭まで上昇した。しかし、円相場が円安・ドル高水準であることに変わりなく、この痛みが今後、物価上昇を通じて実体経済に波及することが懸念される。

2. 金利のある世界の先行き不透明感

日本の長期金利は1.1%台と、約13年ぶりの高水準まで上昇した。日本銀行が3月に、普通の金融政策へと舵を切ってから、長期金利は上値をうかがってきた。市場では、7月会合で追加利上げという見方も増えている。実際、QUICK『月次調査<債券>』(2024年5月調査)では、3月調査の19.8%(有効回答者数106人中21人)から5月には38.2%(同110人中42人)へと上昇した。足元までの円安を踏まえると、追加利上げを実施せざるを得ないという見方が増えている。

もちろん、欧米に比べれば、利上げといっても小幅なものにとどまるだろう。また、現在の利上げ局面の最終的な到達点(ターミナルレート)も欧米よりも低いと考えられる。しかし、利上げに向かう日本と利下げに向かう米国という対比が、象徴的な意味から円安・ドル高圧力を軽減させることになるだろう。

ただし、金利が上昇することによって、家計にとっては預貯金の金利も上昇する一方で、長期金利に連動する固定型の住宅ローン金利に、短期プライムレートに連動するケースが多い変動型住宅ローン金利にも上昇圧力がかかり、負担増になりやすい。また、企業にとっては借入コストが上昇し、政府にとっては利払い費が増加することも想定される。

17年ぶりとなる利上げの経済全体への効果が、まだ見えていない。低金利だった間、経済・社会構造は大きく変わった。米国経済の例のように、住宅ローン金利の上昇など、不動産部門にはすぐに影響が表れたものの、そのほかの実体経済への影響は時間をかけて表れてきた。日本経済でも、追加利上げの影響がどのタイミングで、どこの実体経済に表れていくのか読み切れないところも少なくない。

世界を見渡せば、依然として地政学的なリスクなどが山積している。そうした中で、17年ぶりに訪れた金利のある世界の先行き不透明感への対応もまた怠れない。

3. 足元の経済環境

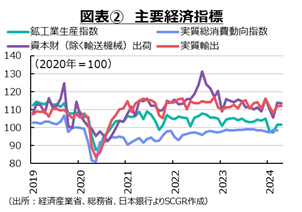

ここでは、図表②や図表③などから、足元の日本経済の状況を確認しておく。

ここでは、図表②や図表③などから、足元の日本経済の状況を確認しておく。

個人消費は、持ち直しに足踏みが見られる。3月の実質総消費動向指数(前月比+0.0%)は、3か月連続でプラスとなった。ただし、1月と3月は前月から横ばいであり、力強さは見れなかった。2023年末の弱い動きから持ち直しつつあるものの、物価上昇が重石となって、足元の消費は2023年上半期の水準を回復できていない。その一方で、供給側からみた5月の小売業販売額(+1.2%)は、2か月ぶりに増加した。百貨店などの販売に底堅さが見られ、国内の「ハレの日」消費が緩やかに増えてきたようだ。その一方で、スーパーでの飲食料品やドラッグストアでの食品の販売額も増えており、物価高の中で、日用品の節約志向も数値に表れている。

先行きの個人消費は、緩やかな回復が期待される。ただし、その前提条件は、6月の所得税・住民税の減税に続いて、賃上げに伴う実質的な購買力が持ち直すことだ。減税は一時的なものであり、消費のトレンドを押し上げる訳ではない。そのため、実質的な購買力の持ち直しが欠かせない。しかし、足元にかけて物価上昇の痛みが長引きそうな兆候が見られる。そのため、個人消費の緩やかな回復が期待されるものの、期待ほど回復しない可能性があることには注意が必要だ。

設備投資は、持ち直しに足踏みがみられる。4月の資本財(除く輸送機械)出荷(前月比▲0.2%)は2か月ぶりに減少した。2024年Q1は前期比▲2.0%と2四半期ぶりに減少した。3月(+7.9%)に増加したものの、1月(▲4.9%)と2月(▲4.1%)の減少分を取り戻すことができなかった。4月は3月の増加の反動もあり、おおむね横ばいとなった。このように、資本財の足元の荷動きは鈍い。

2024年Q2の船舶・電力を除く民需の機械受注額(前期比▲1.6%)は2四半期ぶりに減少する見通しだ。2023年の受注額は減少傾向にあったため、今後の設備投資は弱含むかもしれない。なお、日本銀行『短観』の2024年度の設備投資計画(全規模・全産業)は前年度比+3.3%と、増加する見通しだ。これは、2023年度の計画を下回っている一方で過去平均を上回っており、必ずしも弱い訳ではない。

先行きの設備投資は、当面力強さを欠くだろう。デジタル化やグリーン化、省力化投資など、企業にとって喫緊の課題に対応する設備投資が行われていくだろう。その一方で、国内外の景気の先行き不透明感などが重石になりやすい。また、金利が上昇すれば、資本コストを高めることになるため、設備投資の選別も進むかもしれない。

輸出は、足踏みしている。4月の実質輸出(前月比+0.1%)は、2か月連続で増加した。しかし、足元の実質輸出は2023年後半の水準を下回っており、回復は道半ばといえる。財別にみると、自動車関連(+5.5%)が4か月ぶりに増加に転じた。中間財(▲3.3%)や情報関連(▲0.8%)が2か月ぶりに減少した一方で、資本財(▲0.0%)は横ばいにとどまった。また、輸出先別にみると、米国(+0.7%)やEU(+1.8%)向けが増加に転じたのに対して、中国(▲3.9%)は減少に転じた。中国向けは2月(▲9.3%)と3月(+11.6%)の振れが大きいため、春節などの影響が残っているのかもしれない。

先行きの輸出は、当面弱い動きが続きそうだ。自動車などの生産の持ち直しが、輸出にも好影響をもたらすかに見えたものの、足元では再び一部の生産・出荷が停止する事態になっており、今後の輸出にも下押し圧力がかかるだろう。また、海外経済の減速や対中規制の強化などが輸出の重石になる要因も引き続き見られている。

生産は、弱含んでいる。4月の鉱工業生産(前月比▲0.1%)は2か月ぶりに減少した。15業種中、2月初旬の大雪で減産した生産用機械(+4.1%)など、8業種が増加した一方で、7業種で生産が減少した。例えば、輸送機械(▲13.4%)や汎用・業務用機械(▲3.2%)、化学(▲3.2%)、電気・情報通信機械(▲2.4%)などの減少が目立った。また、3月に一部工場の生産再開で増加に転じていた自動車(▲0.6%)も、小幅減少に転じた。

先行きの生産は、下振れる恐れがある。製造工業生産予測調査によると、5月(+6.9%)と6月(▲5.6%)と一進一退の状態だ。しかし、一部自動車メーカーの生産・出荷停止があるため、6月はこの見通しよりも下振れるだろう。自動車産業はすそ野が広い産業であるため、2023年末から2024年5月にかけての経験を踏まえると、製造業全体に減産圧力がどこまで広がるかが懸念される。

物価は、上昇ペースを緩やかにしている。4月の消費者物価指数(前年同月比+2.5%)は、2022年4月以降、2%の上昇率を継続している中で、上昇率は6か月連続で3%を下回っており、縮小傾向にあった。ただし、電気・ガス価格激変緩和措置が物価を押し下げた影響を除くと、3%近い物価上昇が継続している計算だ。また、生鮮食品を除く総合(+2.2%)は3月(+2.6%)から縮小し、2%に一段と近づいている。

物価は、上昇ペースを緩やかにしている。4月の消費者物価指数(前年同月比+2.5%)は、2022年4月以降、2%の上昇率を継続している中で、上昇率は6か月連続で3%を下回っており、縮小傾向にあった。ただし、電気・ガス価格激変緩和措置が物価を押し下げた影響を除くと、3%近い物価上昇が継続している計算だ。また、生鮮食品を除く総合(+2.2%)は3月(+2.6%)から縮小し、2%に一段と近づいている。

4月の国内企業物価指数は前年同月比+0.9%となり、2023年4月(+5.8%)に比べると、上昇率を縮小させたものの、上昇傾向が継続している。4月の企業向けサービス価格は+2.8%となり、3月(+2.4%)から上昇率を拡大させた。2023年8月以降、2%超を維持している。川上の物価上昇圧力は、賃上げの影響もあって、財からサービスに重点を移している。こうした川上の物価上昇圧力は、いずれ川下の消費者物価指数に転嫁されると考えられる。

先行きの物価も、2%超の上昇率を継続しそうだ。4月には、エネルギー価格(+0.1%)がプラスに転じた。再生可能エネルギーの賦課金が2024年度から上昇した。それに加えて、電気・ガス価格激変緩和措置が5月分で終了するため、物価上昇圧力につながる。エネルギー価格による物価の押し下げ効果が剥落し、当面物価に上昇圧力がかかりやすい。

雇用は、底堅く推移している。4月の完全失業率は2月から横ばいで低水準(2.6%)を保っている。2022年平均と2023年平均も2.6%であり、完全失業率はここ2年近くおおむね横ばい圏を推移している。また、4月の有効求人倍率(1.26倍)は4月(1.28倍)から低下、2022年末をピークにして低下傾向が続いている。新規求人倍率(2.17倍)も3月(2.38倍)から低下しており、雇用環境は底堅いものの、変化の兆しも見えている。

4月の名目賃金(前年同月比+2.1%)は上昇した。所定内給与(基本給、+2.3%)は、2か月連続で2%台になった。伸び率は1994年10月以来、29年6か月ぶりの大きさになった。特別に支払われた給与(ボーナスなど、+0.6%)が3か月ぶりに増加したものの、残業時間の減少(▲1.9%)に伴って所定外給与(残業代、▲0.6%)が減ったこともあって、基本給の上昇ほど名目賃金は上昇しなかった。また、実質賃金(▲0.7%)は2年以上減少し続けている。2024年度の春闘では歴史的な賃上げが実現したとはいえ、足元の物価上昇率が高い上、2年間も実質賃金がマイナスだったため、失われた購買力の回復には時間がかかるだろう。

先行きの雇用環境は、変調の兆しが見えるものの、大きく崩れずに底堅く推移するだろう。また、所得環境については、賃上げもあって名目賃金は上昇し続けると期待される。しかし、賃金上昇が物価上昇に追い付くのは当面先とみられ、実質購買力が持ち直しに転じるのは2025年以降の話になるのかもしれない。

4. 先行き:依然として不透明

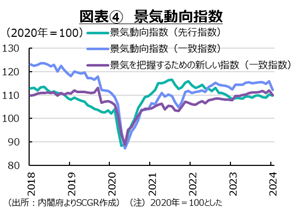

先行きの景気は、緩やかに回復すると期待される。しかし、図表④のように、回復はより緩やかに、時間を要しそうだ。自動車の需要は、家計からみれば消費、企業からみれば設備投資になる。また、国内で生産される自動車の一部は輸出に回る。そのため、自動車の出荷・生産の一時停止は、供給網のから最終需要に下押し圧力をかけることになる。過去の例を踏まえると、今回の自動車生産の挽回は2024年Q3からQ4にかけて表れることになるのだろう。

また、高めの物価上昇が想定よりも長引きそうだ。政策効果が期限を迎えるタイミングで、円安効果に加えて、原油価格の上昇などもあって、エネルギー価格が上昇に転じる。エネルギーは生活必需品であるため、消費者はそれ以外の奢侈財などへの支出を抑えざるを得ない。そうなると、賃金が上昇する一方で、物価上昇率が縮小することで実質購買力が緩やかに持ち直し、個人消費の回復を下支えする、というシナリオが実現する時期が後にずれ込みそうだ。

また、高めの物価上昇が想定よりも長引きそうだ。政策効果が期限を迎えるタイミングで、円安効果に加えて、原油価格の上昇などもあって、エネルギー価格が上昇に転じる。エネルギーは生活必需品であるため、消費者はそれ以外の奢侈財などへの支出を抑えざるを得ない。そうなると、賃金が上昇する一方で、物価上昇率が縮小することで実質購買力が緩やかに持ち直し、個人消費の回復を下支えする、というシナリオが実現する時期が後にずれ込みそうだ。

中国やユーロ圏経済も持ち直しの兆しが見えていることは、外需の緩やかな持ち直しを期待させる。しかし、海外経済の先行き不透明感がなかなか払しょくできておらず、力強い景気回復も予想されていない。また、地政学的なリスクも残存している。それによって家計は消費を、企業は設備投資を抑制し、結果的に日本経済の下押し圧力がかかりやすい状態が当面継続しそうだ。そうした実体面に加えて、欧米が利下げに転じようとしており、世界の金融環境も変化し、資金フローも逆転する恐れがあり、その影響も必ずしも読み切れない。こうしたことを踏まえると、日本経済の先行きの回復も見通しにくい状況が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月11日(木)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月8日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月1日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2024年7月1日(月)

弊社シニアエコノミスト・鈴木将之の調査レポート「この円安はいつまで続くのか」が、週刊東洋経済7月6日号の「シンクタンク厳選リポート」に紹介されました。 - 2024年7月1日(月)

『長崎新聞』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.