農産品市況(2024年5~6月):天候と政策リスク

2024年6月13日執筆

概要

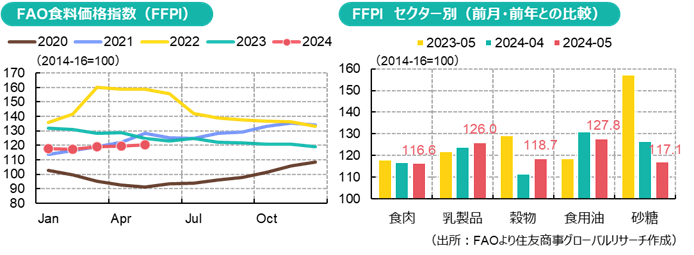

- 2024年5月の世界食料価格指数は6か月ぶりの高値、小麦が上昇をけん引

- ロシアで5月に乾燥気候・霜害により小麦収穫見通しが急速に悪化。実際の生産損失の評価にはばらつき

- 2024/25年度の米国作物は比較的順調に生育。在庫回復・価格安定に期待

- エルニーニョ現象はほぼ終息。今後ラニーニャ現象発生の確率が高まっているが、市場への影響はまだ見通し難い

2024年5月の穀物相場は小麦が主役

市況:世界の食料価格の動向をFAO(国連食糧農業機関)の食料価格指数でみると、2024年5月は120.4pt(2014-16年平均=100)と、3か月連続で上昇した。もっとも、年初来では117.4~120.4と上下3ptの幅にすぎず、2020~23年に91.1~160.2と大きく変動したのを思えば、横ばい圏の推移ともいえる。指数を構成するセクター内訳でみると、5月は砂糖・植物油は値下がり、食肉はほぼ横ばいだったのに対し、穀物の値上がり(118.7pt、前月比+7.1%)が目立つ。植物油は、パーム油が月間平均ベースで値下がりし、大豆・菜種・ヒマワリ油の上昇を相殺した形となった。

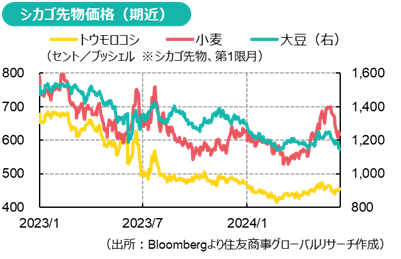

小麦:2024年5月の穀物相場の主役は明らかに小麦だった。

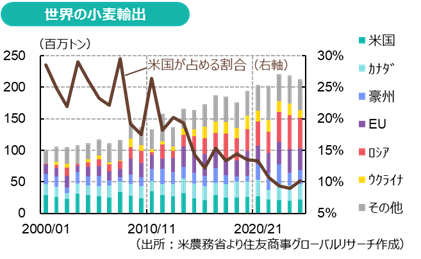

2010年代半ば以降、中国・インド・黒海地域等での増産により小麦市場は供給過剰が続き、米国・EUなどは生産を縮小。他方、1990年代まで純輸入国だったロシアは、2000年代に入り生産を急速に伸ばし、世界の小麦市場での輸出シェアは2010年頃までに10%前後、2023/24年度には25%に伸長した。米国の輸出競争力は相対的に低く、輸出シェアは2000年頃の30%程度から、10%を切るまでに落ち込んだ。ロシアは2022/23年度には過去最高の9,200万トンを生産し、うち4,800万トンを輸出。大量の繰り越し在庫を抱えた2023/24年度も9,150万トンの豊作で、国際入札ではロシア産が価格で圧倒していた。このため、市場ではロシアの大量供給と国際価格の押し下げに目が行きがちだった。

ところが、ロシアでは5月に入り、季節外れの霜害により作物に被害が生じ、2024/25年度小麦の収量見通しが急速に悪化した。巨大な人口を抱える中国・インドは自国供給が優先で、EUやウクライナでも天候により生産見通しが悪化しており、他の輸出国の在庫水準は低い。にわかに供給不安が浮上し、ショートに回っていた先物投機筋の買戻しが入ったことで、2020年以来の安値圏にあったシカゴ・パリの小麦先物は、5月に一時、前月末比19%高まで急騰した。しかし結果的に、6月半ばまでに5月の上昇幅の大半を失っている。ロシアの生産損失の推定値にはばらつきがあるほか、比較的順調に生育した米国冬小麦が収穫期を迎え、米国に輸出余力があるとみなされたためと思われる。

天候リスク:エルニーニョ現象は終息し、今後ラニーニャ現象発生の確率が高まっている。その強さ・期間を予測するには時期尚早だとされ、現時点では農産物需給への具体的な影響は見通し難いが、ラニーニャ現象は最近では2020年から2023年初頭まで連続して発生し、アルゼンチンの大干ばつなど異常気象をもたらしたこともあり、警戒感は強い。

【参考】 国別トピックス

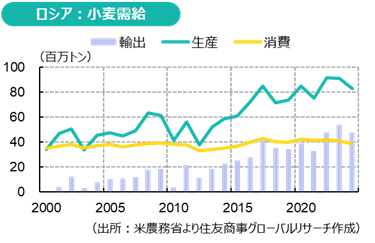

- ロシア:ロシアの2022年の小麦収穫高は過去最高の9,200万トン、23年も9,150万トン(米国農務省推定)、 2024年も当初は8,800~9,000万トン程度の収穫が期待され、国際相場を押し下げてきた。 ところが、折からの乾燥気候と、5月に発生した霜害、さらに西シベリアの多雨による春作物の作付遅延を理由に、ロシアの有力農業調査機関であるIKAR(農業市場研究所)および農業市場調査会社Soveconは、5月に収穫高予測の下方修正を繰り返し、Soveconは5月末時点で、小麦収穫高を8,070万トン(前年比▲12%)と予想。一部自治体は農家への財政支援などのため非常事態宣言を発出した。同国にとり、友好国への食糧供給は国家戦略上でも重要で、輸出制限の可能性は低いとみられるが、市場に警戒感はある。とはいえ、国際穀物理事会(IGC)や米国政府などの予測は現地アナリスト予測ほど低くはない。ウクライナ戦争開始後の経済制裁で、既に欧米の穀物商社はロシア事業を縮小しており、現地情報が限られていることもあって、ロシア政府や現地調査機関が出す収穫高予測は政府管理強化や情報戦の一環ではないかという警戒もある。

- 上述の通り、ロシアは世界の小麦輸出市場で25%のシェアを握るが、生産高でみると首位中国・3位インド・4位ロシアとなり、この3か国で世界シェアは4割超。消費国のランキングでは最近BRICSに加盟したエジプト・イランも上位に挙がり、この5か国で4割超となる。ロシアは4月のBRICS農業作業部会の会合で、世界の小麦市場のベンチマークがいまだに米国市場であることには問題があるとして、BRICS穀物取引所の創設を提案するなどしている。

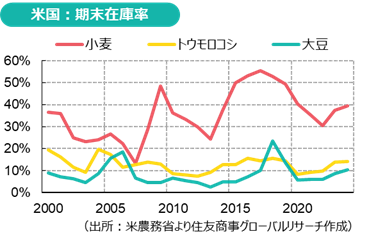

- 米国:比較的順調に生育した2024年度冬小麦の収穫が開始。やや遅れていた春作物の作付もピッチを上げてほぼ完了し、現時点では作柄もまずまず。米国農務省は6月需給報告で、2024/25年度末の大豆期末在庫は前年比+30%、トウモロコシ在庫は2018年以来の高水準となると予測。この予測は、3月時点の作付計画とトレンド単収を前提とした生産高から算出しており、実際の作付面積と推定単収は今後更新される。作付期間の低価格・天候不良でトウモロコシの生産面積が伸び悩んだ可能性もある一方、農家が3年ぶり安値圏でのトウモロコシ販売に難色を示し、在庫として抱えているとの報道もあり、今後の報告が待たれる。大口輸入国・中国の調達先分散などで米国の輸出は伸び悩んでいるが、ブラジル・ロシアの供給が減少する場合、米国産の需要が高まる可能性がある。

- ブラジル:リオグランデドスル州の洪水被害で、大豆作物や農業インフラに損失が出た。国家食糧供給公社(CONAB)は2023/24年度大豆収穫高の推定値を1億4735万トンと前年度比▲4.7%に下げたが、なお過去2番目の高水準となる。他方、6月4日にブラジル政府は突如、財政赤字解消に向けた計画の一環として、連邦PIS-Cofins税の税額控除の利用規則を厳格化すると発表したが、これは農業界にとってコスト増加・競争力低下を意味し、企業や産業団体から批判が殺到。6月11日、議会上院は法案を差し戻し、事実上本件は棚上げとなった。一連の混乱で2025年の財政黒字化の目標が先送りとなり、ブラジルレアルの対ドル相場は急落している。

- 豪州:豪州農業資源経済科学局(ABARES)の四半期報告によると、2024/25年度冬作物の作付面積は2,360万ヘクタールと高水準。生産高は前年度比9%増の5,130万トンの予想。前年度までの10年平均を約9%上回り、実現すれば過去5番目の高水準となる。この増産予測は、土壌水分が改善し、作付けシーズンが理想的な条件となったクイーンズランド州・ニューサウスウェールズ州・西オーストラリア州で予想される収量改善を前提としているが、ビクトリア州西部・南オーストラリア州・西オーストラリア州の主要産地は降雨不足で土壌水分は低く、作物の発芽・定着には雨が必要な状況だという。2024年度小麦収穫高は前年度比+12%の2,910万トン、大麦+7%の1,150万トン、菜種▲5%の540万トンの予想。ソルガム・コメ・綿花など夏作物の2023/24年度生産量は推定460万トン。前年度比では▲11%となるが、2022/23年度までの10年平均を31%上回る見込み。

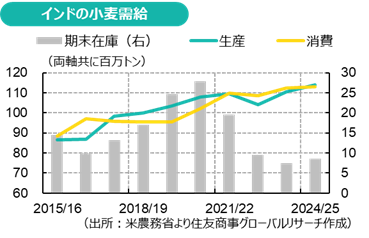

- インド:インドの小麦生産は2021年度から3年連続で国内消費を下回り、価格が高騰した。このため、政府は2022年5月から輸出を制限し、政府備蓄を取り崩して大口需要家に供給し、国内の価格・供給安定に努めた。政府は税率を下げてロシアなどから輸入することもできたが、選挙前の農家への配慮もあってか、この声に抗って昨年1,000万トンもの在庫を売却。このため、2024年4月1日時点の小麦在庫は750万トンと、同日比較で16年ぶり低水準となった。インドは食料福祉計画の一環で小麦備蓄1,850万トンを必要としており、今年は積極的に在庫補充を行う方針。4月に収穫が始まった2024年度は、生産量は回復見込みだが、備蓄用の調達は進捗が鈍い。このため政府は小麦輸入に対する40%の関税を撤廃ないし引き下げ、300~500万トンを輸入するとみられている。輸出制限は今しばらく継続の見通し。

- トルコはエジプト・インドネシア・中国に次ぐ、世界有数の小麦輸入国。6月6日、トルコ政府が国内農家支援のため、6月21日から10月15日まで小麦輸入を停止すると発表したことは、市場にとってサプライズだった。米国農務省は5月予測で、2024年度のトルコの小麦輸入量を1,050万トンと推定していたが、6月報告で100万トン下方修正した。トルコはロシア産小麦の大口輸入国であり、その分の小麦が他の市場に回る可能性がある。

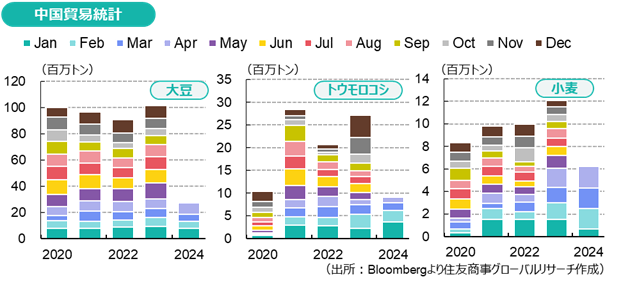

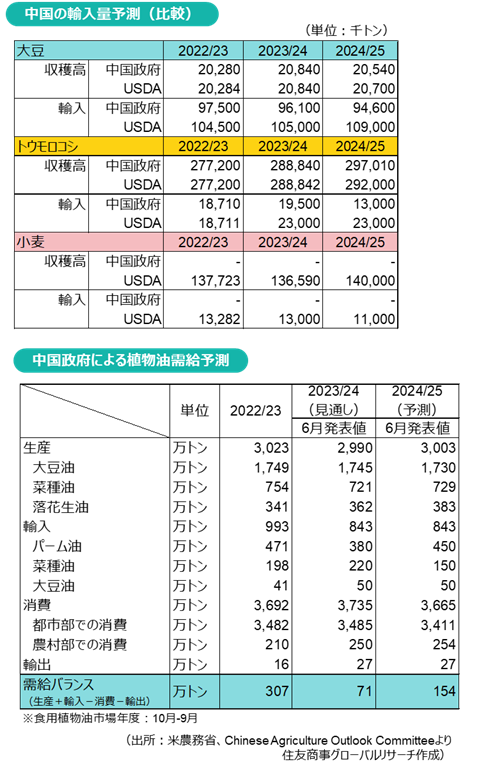

- 中国も食糧安全保障を最重要課題としている。中国政府系メディアの報道によれば、2023年末時点で穀物貯蔵施設の容量は7億トン。 2024年は穀物・食用油の備蓄予算を8%増やす。米国農務省の推定では、2023年度末の中国の期末在庫は小麦1億3,341万トン・粗粒穀物2億1,228万トン、コメ1億0,300万トン、大豆3,638万トン。また、穀物生産量6億5,000万トンを目標とし、増産に向けた政策支援も行い、輸入依存度を下げる考え。2024年1~5月の大豆輸入は前年比で減少、1~4月のトウモロコシ・小麦輸入は微増となっており、2024年度の大豆・穀物輸入量の予測では、中国政府は「減少」、米国農務省は「増加/高止まり」と見解が分かれる。政府の目標通りに国内生産が順調で国産穀物を備蓄できれば、輸入量は減少する可能性があり、国際市場でも注目されている。なお、報道によると、5月にはアルゼンチン産遺伝子組み換えトウモロコシの2品種の輸入を解禁し、7月から輸入開始の公算。また最近、COFCO Internationalは、国内向けに初めて「森林破壊を伴わない大豆」を少量ながら輸入しており、持続可能性よりも価格を優先してきた中国にとっては目新しい動きとして報じられている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.