利下げ時期を見誤る米金融政策リスク

概要

- 世界経済は、利下げ局面に踏み入れつつある。その一方で、物価上昇率の粘り強さから、連邦準備理事会(FRB)の利上げは遠のいている。こうした中、「忍耐強く」と表現しつつ判断が遅れた利上げ局面と同じように、利下げ局面でもその判断が遅れてしまう恐れがある。そうなれば、米国経済の軟着陸シナリオの修正を迫られることになるだろう。

- 米国景気は緩やかな回復を続け、軟着陸する見通しだ。また、コロナ禍とその後の物価高騰という歴史的な局面で、社会の変化も見られる。日常生活の苦しさと株価が史上最高値を達成した金融市場などの動きの対比などに、そうした変化の一端が映し出されているようだ。こうしたことが、11月の大統領選に繋がっていき、分断された米国社会がどこに行き着くのかも、米国経済のリスクになっている。

1. 利下げも見誤るリスク

世界経済は、利下げ局面に踏み入れつつある。主要10通貨のうち、3月にはスイス(6月に追加利下げ)、5月にはスウェーデン、6月にはカナダ、欧州中央銀行(ECB)で利下げが実施された。足元では、景気刺激のために、急速に政策金利を下げるというよりも、物価上昇率がインフレ目標付近まで縮小してきたため、急ピッチで歴史的な高水準まで引き上げた政策金利を調整するという意味合いが強いようだ。

その一方で、物価上昇率の粘り強さから、連邦準備理事会(FRB)の利上げはますます遠のいているように見える。6月に発表された連邦公開市場委員会(FOMC)参加者の経済見通し(中央値)によると、年内1回の利下げ(1回あたり0.25%で換算)が予想されている。年初に、FOMC参加者が年内3回、市場参加者が年内5~6回を見込んでいた状況とは大きく異なっている。

こうした背景には、図表①のように、物価上昇の粘り強さがある。米国の消費者物価指数は2022年の直近ピークから縮小に転じたものの、足元では前年同月比2%超で推移しており、2%目標までは道半ばだ。内訳をみると、家賃やサービス価格がけん引役になっている。このうち家賃は、新規契約や更新時に上昇するケースが少なくなく、住宅価格の上昇から遅れる傾向がある。また、賃上げが反映されるため、サービス価格の上昇もそれに遅れ、さらに長引く傾向がある。このように、けん引役の家賃とサービスが粘り強さを持っている。

それに対して、財価格(食品やエネルギーを除く)は低下している。もともと、家電などのように、技術進歩などを考慮すると、財価格には低下する傾向がある。しかし足元では、技術進歩というよりも需要の弱さが、価格低下をもたらしているようだ。実際、FRBの『地区連銀経済報告』では、消費者が値上げにますます敏感になっており、企業が販売価格へのコスト転嫁を躊躇するようになっていると報告されている。これまで消費の原資となってきたコロナ禍で積み上がった過剰貯蓄も底をついた。個人消費を下支えしてきたクレジットカードローンも、延滞率の上昇から、限度が近づいていることがうかがえる。つまり、個人消費を下支える効果が弱まっている中で、高騰した物価水準が財需要を弱まらせ、結果的に財価格の低下につながっている可能性がある。

財需要の弱さを踏まえれば、景気下支えという意味で緩やかな利下げが必要になりつつあると考えられる。しかし、足元では、サービス価格などによって高止まりする物価上昇率を抑制するために、政策金利は高水準で据え置かれている。FRBは「忍耐強く」と表現しつつ判断が遅れた利上げ局面と同じように、利下げ局面でもその判断が遅れてしまう恐れがある。そうなれば、これまでの米国経済の軟着陸シナリオの修正に迫られることになるだろう。

2. より金利の高い世界へ

FOMC参加者の見通し(中央値)では2024年に1回利下げ(利下げ1回あたり0.25%換算)であり、年2回(19人中8人)と年1回(7人)という見方は拮抗している。パウエルFRB議長も、双方の見方について、「どちらももっともらしい見方」という認識を示した。つまり、経済・物価情勢次第で、年1回利下げシナリオが変わる可能性があることには注意が必要だ。

また、2024年の利下げ回数は、3月時点の3回から、6月に1回に下方修正された一方で、2026年までの利下げ回数は変わらなかった。そのため、利下げのスケジュールがやや後ずれしたと解釈できる。

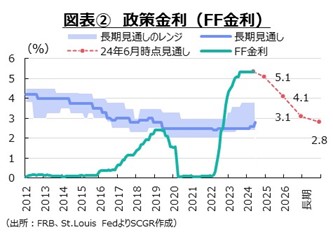

図表②のように、FOMC参加者の見通しによると、政策金利の長期水準が2.8%と、前回3月から0.2pt上方修正された。つまり、今後利下げが始まっても、その行き着く先のターミナルレートは、以前の想定よりも高めになる可能性がある。これは、足元の水準からの利下げ余地が1回分縮小していることを意味する。

米国の政策金利が将来的に2.8%になることを前提に世界のマネーが動くならば、新興国を含めて米国以外の金利もコロナ禍前よりも高い水準に落ち着く可能性がある。つまり、コロナ禍前の「低金利の世界」から「金利のある世界」へ、そして「より金利の高い世界」への対応が求められる。

例えば、金利が想定以上に高止まりすることで、債務負担が増加する。利払い費が増加するため、財政が圧迫されやすい。それに伴い、新規の財政支出を伴う政策を実施するハードルも高まる。新興国では、通貨安対策として自国の金利を相応の高さに維持する必要も生じる。これらは景気を下押しすることになり得る。

また、企業にとっては、投資における資本コストが高まることにも注意が必要だ。それと同時に、平均投資収益率も以前よりも低くなると見込まれている。実際、IMF『世界経済見通し』によると、今後の世界経済成長率は2000年からコロナ禍前に比べて低くなる公算が大きいからだ。つまり、期待収益性がコロナ禍前よりも低下する一方で、資本コストが上昇する構図が今後数年間続くと予想される。そのため、投資収益を確保することがより難しくなる。

このように、より高い金利の世界は、より低い収益性の世界でもあるようだ。このような世界での企業の行動は、低金利かつ高収益性だったコロナ禍前とは異なった基準に基づくことになり得るということに注意が必要だ。

3. 米国経済の現状:個人消費や雇用に変化の兆しも

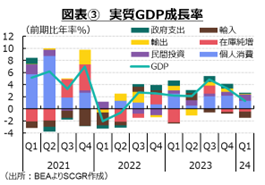

米国経済は、底堅く推移している。図表③のように、2024年Q1の実質GDP成長率(前期比年率+1.3%)は、7四半期連続のプラス成長になった。2023年後半から成長率が鈍化した一方で、内需は底堅く成長してきた。実際、個人消費と設備投資の寄与度は2%pt台半ばを保ってきた。

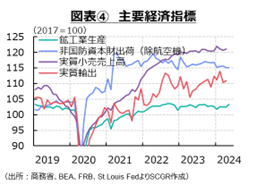

しかし、足元では、雇用環境や個人消費に変化の兆しも見えている。求人数が減少し、失業率も上昇した。消費者も値上げに敏感になり、企業がコストの販売価格への転嫁に躊躇している。物価高騰が個人消費の重石になっており、底堅い米国経済も曲がり角を迎えようとしている。そこで、個別の経済指標から足元の状況を確認しておく(図表④、⑤、⑥)。

個人消費は、緩やかに増加している。需要側の4月の実質個人消費支出(▲0.1%)は、3か月ぶりに減少した。減少したとはいえ、2023年末よりも水準は切り上がっている。内訳をみると、2か月ぶりに減少した財(▲0.4%)に対して、サービス(+0.1%)が8か月連続で増加しており、個人消費のけん引役になっている。

また、供給側の5月の小売売上高は前月比+0.1%と、2か月ぶりに増加した。しかし、4月の減少分(▲0.2%)を踏まえると、足元の小売売上高は足踏みの段階に入りつつあるようだ。物価変動を考慮した実質小売売上高(+0.1%)も2か月ぶりに増加した。実質も同様に4月の減少分(▲0.5%)を5月単月では取り戻せなかった。足元では、米大手ハンバーガーチェーンで5ドルセットが相次いで発表されるなど、個人消費の弱さも見えつつある。

先行きの消費も、足踏みしつつも購買力の回復を背景に緩やかに増加すると期待される。しかし、コロナ禍の過剰貯蓄がなくなる一方で、コロナ禍で猶予されていた学生ローンの支払いも始まっている。クレジットカードローンの延滞率も上昇しており、支払が難しくなっている人もおり、これまで以上に消費を抑制しなければならない状態の人もいる。依然として、物価高騰の痛みが残っており、個人消費には下押し圧力がかかりやすいため、増加ペースは緩やかなもので、足踏みとなる場面も見られるだろう。

設備投資は、足踏みしている。4月の非国防資本財(除く航空機)出荷(前月比+0.4%)は、3か月ぶりに増加した。資材や金利などのコストが上昇し、投資採算が悪化している。

先行きについて、設備投資に先行する非国防資本財(除く航空機)受注(+0.2%)はおおむね横ばいで推移している。稼働率が長期平均を下回っており、設備の不足感はあまり強くない。また、IMFなどの世界経済見通しではここ数年の経済成長率は、コロナ禍前の平均を下回る見通しになっている。今後利下げに転じるものの、金利水準は比較的高いとみられる。投資の期待収益性が低い一方で、コストが高止まりするため、投資には慎重にならざるを得ないケースも少なくないだろう。これらを踏まえると、今後の設備投資も力強さを欠きそうだ。

輸出は、緩やかに持ち直している。4月の実質輸出(前月比+0.5%)は、2か月ぶりに増加した。ならしてみれば、2023年後半に比べて、実質輸出の水準は緩やかに高まってきたといえる。コロナ禍前には貿易戦争で注目を集めていた中国向け名目輸出(前年同月比▲11.8%)は2か月連続のマイナスと勢いを欠いている。トレンドを見ると、2023年に比べて、中国向け輸出額は減少している。半導体をはじめとした対中国規制の強化が、これらの輸出の重石になっているのだろう。先行きの輸出は、海外景気の不透明感に加えて、対中国規制の強化などもあり、当面緩やかな回復にとどまるだろう。

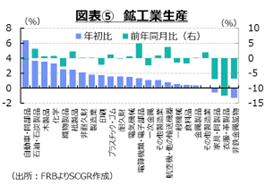

生産は、足踏みしている。5月の鉱工業生産指数(前月比+0.9%)は2か月連続で増加した。4月(+0.0%)は横ばいであり、ならしてみれば、5月単月の伸び率ほど生産には勢いはない。

内訳をみると、製造業(+0.9%)が3か月ぶりに増加した。鉱業(+0.3%)も3か月ぶりに増加したものの、ここ2か月の減少分を回復できていない。公益事業(+1.6%)は2か月連続で増加した。製造業では、自動車・同部品(+0.6%)や電気機械(+0.1%)は2か月ぶりに増加し、一般機械(+2.3%)は3か月ぶりに増加した。電算機類・電子部品(+0.8%)が3か月連続で増加し、力強さを見せた。

図表⑤のように、2024年初(2024年1月)と足元(2024年5月)の生産水準を比較すると、自動車・同部品の上昇が目立っている。多くの製造業種が2024年初から生産水準を切り上げてきた。しかし、1年前の水準と比べると(前年同月比をみると)、それほど生産は増加していない。むしろ水準を切り下げている業種も少なくない。このため、製造業全体ではおおむね横ばい圏の動きになっているようだ。

5月の米供給管理協会(ISM)の製造業景気指数(PMI)は48.7と、2か月連続で好不調の境目となる50を下回っており、足元の状況には懸念が残った。今後の生産では受注残が下支えになる一方で、需要の弱さが、先行きの生産に下押し圧力をかけやすいだろう。

物価の上昇率は、高止まりしている。4月の個人消費支出(PCE)物価指数(前年同月比+2.7%)は3月と同じだった。内訳をみると、エネルギー(+3.0%)が2か月連続で上昇しており、サービス(+3.9%)も高止まりしている。FRBが注目している家賃・エネルギーを除くサービス(スーパーコア)は+3.4%となり、2023年末からおおむね横ばい圏を推移している。家賃やサービス価格が上昇する時間差を踏まえると、物価上昇率は当面、2%を上回ったままだろう。

雇用環境は、回復している。5月の非農業部門雇用者数(前月比27.2万人増)は底堅く増加した。4月(16.5万人増)がやや少なったものの、3か月移動平均をみると、25万人前後で増加しており、底堅いと言えるだろう。一方で、変動が大きい家計調査の雇用者数(前月比▲40.8万人)は3か月ぶりに減少した。家計調査の雇用者数は、2023年末から減少に転じる月が見られており、底堅い雇用環境もじわりと変化しているようだ。

実際、失業率(4.0%)は2か月連続で上昇、28か月ぶりに4%台に乗った。FOMC参加者見通しによると、長期の失業率は4.2%であるため、足元の失業率が高い訳ではない。しかし、28か月ぶりに4%台に乗ったということは、底堅さの程度がやや緩和してきたことを意味するのだろう。4月の求人件数(806万件)も前月から減少しており、ならしてみれば直近ピークの2022年3月(1,218万件)から緩やかに低下している。

また、平均時給(前年同月比+4.1%)も上昇率を縮小させてきた。5月は+4.1%と4月(+4.0%)から小幅に拡大したものの、ここ3か月はほぼ横ばいであり、2023年末(+4.3~+4.4%)から上昇率は縮小している。先行きの雇用・所得環境は、大きく崩れるとは想定しがたい中で、緩やかに落ち着いていくだろう。

4. 先行き

米国の景気は緩やかな回復を続け、軟着陸する見通しだ。ただし、米中対立に加えて、商業不動産など金融市場の混乱や、大統領選の影響、地政学的なリスクの高まりなどの下振れリスクには引き続き注意が必要だ。

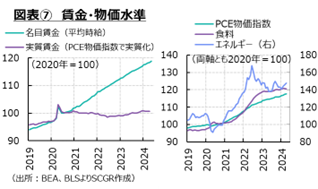

また、コロナ禍とその後の物価高騰という歴史的な局面で、社会の変化も見られる。例えば、景気を考えるときには、賃金や物価などその変化率(上昇率)を用いて判断しがちだ。しかし、生活者の視点からみると、変化率よりも金額(水準)が重要な場合が多い。

そこで、図表⑦のように、名目賃金(平均時給)とPCE物価指数で実質化した実質賃金の水準を比較してみた。名目賃金は、賃上げなどもあって水準を切り上げてきた。しかし、物価変動の影響を除いた実質賃金を見ると、2020年からほぼ横ばいで推移している。つまり、賃金上昇と物価上昇が同じような上昇率だったことになる。米国経済は成長したものの、これでは、豊かになったとは言いがたい。

日常生活で目にする物価は上昇してきた。特に、生活必需品である食料品やエネルギーの価格水準の切り上がりが目立っている。食料品の価格水準は高止まりしている。エネルギー価格は下落に転じたものの、水準をコロナ禍前から切り下げている訳ではない。

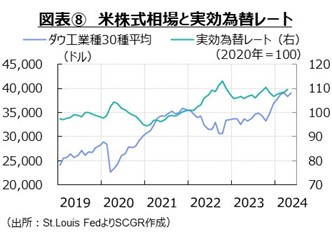

その一方で、図表⑧のように、株価は上昇してきた。投資資金が収益を目指していくことは必要なことだ。株価は将来収益の割引現在価値でもあるため、株価が上昇しなければ先行きの成長が予想されていないことにもなる。それは、危険なシグナルでもある。また、株式などで運用されている年金を考えれば、株価上昇は必要不可欠なことでもある。

しかし、日常生活の苦しさと株価が史上最高値まで上昇した金融市場などの動きの相違などは、経済が緩やかに成長している時期にはあまり問題視されない。コロナ禍とその後の物価高騰という歴史的な局面で、そうした社会の一面が露わになったといえる。こうしたことが、11月の大統領選に繋がっていき、分断された米国社会がどこに行き着くのかも、米国経済のリスクになっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.