7月追加利上げの可能性も

調査レポート

概要

- 日本銀行は6月14日の金融政策決定会合で、長期国債の買入れ額を7月から減少させることを決定した。一方、追加利上げについては、基調的な物価や景気動向次第、などとされている。3月のマイナス金利政策などの廃止や足元までの物価上昇を踏まえれば、7月利上げへの警戒は欠かせない。

- 日本経済は、緩やかに回復してきた中で、足踏みしている。一部の自動車メーカーが品質不正の問題によって一時生産を停止した影響などが物価高に重なり、個人消費や設備投資が弱い動きとなった。実質賃金が持ち直しに転じるまで、個人消費の回復は期待しがたいだろう。

- 先行きの景気は、緩やかに回復すると期待される。自動車の供給制約が緩和に向かうことで、個人消費や企業設備投資も持ち直しに向かうだろう。個人消費の回復には、ここ2年低下し続けた実質賃金の持ち直しが本質的に重要だ。

1. 君子は豹変するかも

日本銀行は6月14日の金融政策決定会合で、長期国債の買入れ額を7月から減少させることを決定した。植田日銀総裁は記者会見で、「予見可能性を担保したい」として、市場参加者の意見も確認した上で、7月に今後1~2年程度の減額計画の詳細を決定する方針だ。また、植田総裁は減額規模について「相応の額」と答えており、7月に買入れ額が減少すれば、実質的に量的引き締め(QT)が始まることになる(図表①)。

その一方で、7月の追加利上げへの警戒感も欠かせない(図表②)。その理由として、3月会合でのマイナス金利政策やイールドカーブ・コントロール(YCC)の終了が決まった経緯が挙げられる。当時、春闘での賃上げの確度が高まっていたとはいえ、その情報は速報段階だった。また、日銀政策委員の物価見通しが上方修正されたものの、その修正は必ずしも明らかではなかった。それでもマイナス金利政策やYCCを終了させ、普通の金融政策に戻すという歴史的な政策転換が実施されたことを踏まえれば、小幅な追加利上げは政策の微調整にすぎず、それ以上に大きな理由は求められないかもしれない。

ただし、消費者物価指数の上昇が、足元まで継続してきたという事実もある。コストプッシュの性格が強いものの、物価指数は2年以上も2%超で上昇している。企業の賃金や価格の設定行動が変化してきたという見方も、日銀内から出ているとの声も聞かれる。

植田総裁も6月18日の参院財政金融委員会で、経済・物価情勢次第で「政策金利の引き上げも十分あり得る」という考えを明らかにした。短期金利が主要な政策ツールになった普通の金融政策では、国債買入れの減額と政策金利の引き上げは「別物」と整理されている。その上、4月会合後のように、追加利上げに消極的と市場に受けとめられることで、過度に円安・ドル高が進んでしまうリスクを考慮したのかもしれない。

6月24日に公表された「主な意見」でも、利上げに慎重論があった一方で、物価上昇が見通せるならば、利上げも必要という意見もあった。中期の期待インフレ率が上昇すれば、名目金利が一定でも、実質金利が低下してしまう。そのとき、金融緩和の度合いを一定に保ちたければ、名目金利を引き上げることが必要になることも指摘されていた。この点について、植田総裁も、6月の会合後の会見で同様の認識を示していた。長期の期待インフレ率が上昇してきたので、足元にかけて名目の長期金利が上昇してきたといっても、実質の長期金利は「かなりの低い水準、マイナスの水準におおむねある」と話していた。

自然利子率に近似される潜在成長率がゼロ%台半ばから1%程度とされていることを踏まえると、十分に金融緩和的な状態になると判断される。このため、物価が上昇している中で、金融緩和政策の緩和の程度を維持しようとすれば、名目金利を物価上昇並みに引き上げる余地があるといえる。

ただし、国債買入れの減額と政策金利は別物であるとしても、金利への影響には重なるところがある。例えば、量的引き締めが始まることで、国債買入れによるストック効果による長期金利の押下げ効果が低下する。その一方で、短期金利を引き上げれば、長期金利の押上げ効果が生じる。そうなると、長期金利は足元の1%前後からさらに上昇すると考えられる。そのときに、どの程度長期金利が上昇するのかが読み切れないことが課題として残る。国債市場における日銀の存在感の大きさもあり、こうした点から日銀は、債券市場の関係者の意見も聞きたいという慎重な姿勢をとっている。

2. 日本経済の現状

日本経済は、緩やかに回復してきた中で足踏みしている。2024年Q1の実質GDP成長率(前期比年率▲1.8%)は、2四半期ぶりのマイナスだった(内閣府『四半別GDP速報』)。一部の自動車メーカーが品質不正の問題などによって一時生産を停止した影響などが物価高に重なり、個人消費や設備投資が弱い動きとなった。さらに、型式指定の認証不正問題が発生したことで、景気回復が当初の想定よりもやや後ずれする影響も懸念される。また、6月には所得税・住民税の減税が実施されるものの、一時的な所得押上げ効果にとどまるだろう。そのため、実質賃金が持ち直しに転じるまで、個人消費の回復は期待しがたいだろう。

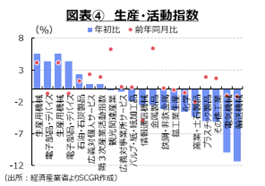

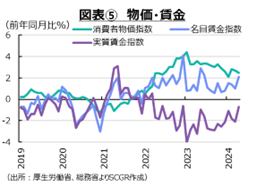

そこで、以下では、個別の経済指標から日本経済の現状を確認しておく(図表③~⑤)。

個人消費は、持ち直しに足踏みが見られる。4月の実質総消費動向指数(前月比+0.1%)は、2か月ぶりのプラスだった(総務省『消費動向指数』)。2023年末から2024年初めにかけての弱い動きから持ち直しつつあるものの、2023年上半期の水準をいまだに回復できていない。その一方で、供給側からみた4月の小売業販売額(+1.2%)は、2か月ぶりに増加した(経済産業省『商業動態統計』)。内訳をみると、百貨店などの販売や喫茶・食堂の販売動向から 「ハレの日」消費には底堅さが見られるのに対して、ドラッグストアでの食品等の売上が増加しているなど、日常生活の節約志向も同時に表れている。実際、消費者マインドは、物価上昇などを理由に挙げて悪化している(内閣府『消費動向調査』、『景気ウォッチャー調査』)。こうしたことを踏まえると、先行きの個人消費は、緩やかな回復が期待されるものの、物価上昇率の高止まりから実質的な購買力の持ち直しが遅れるとみられるため、当面弱い動きが続きそうだ。

設備投資は、持ち直しに足踏みが見られる。4月の資本財(除く輸送機械)出荷(前月比▲0.1%)は2か月ぶりに減少した(経済産業省『鉱工業指数』)。2024年Q1(前期比▲2.0%)の出荷は2四半期ぶりの減少となり、足元でも2023年末の水準を回復できていない。先行きについて、2024年Q2の船舶・電力を除く民需の機械受注額は、2四半期ぶりに減少(前期比▲1.6%)する見通しだ(内閣府『機械受注統計』)。ただし、企業の設備には不足感が強く、2024年度の設備投資計画から投資意欲が損なわれていないことがうかがえる(内閣府・財務省『法人企業景気予測調査』)。しかし、国内外の景気についての先行き不透明感が払しょくしがたいこともあり、設備投資は当面力強さを欠くだろう。

輸出は、足踏みしている。5月の実質輸出(前月比▲1.4%)は、2か月連続で減少した(日本銀行『実質輸出の動向』)。ならしてみると、足元の実質輸出は2023年末に比べて減少しており、足踏み状態が継続している。内訳をみると、中間財(+1.9%)が2か月ぶりに増加したのに対して、自動車(▲3.4%)が2か月ぶりに減少し、情報関連財(▲2.4%)や資本財(▲2.6%)が2か月連続で減少した。地域別にみると、米国向け(+2.8%)が2か月連続で増加、中国向け(+0.5%)も2か月ぶりに増加した一方で、EU向け(▲12.8%)は2か月ぶりに減少、NIEs・ASEAN等向け(▲4.7%)が2か月連続で減少した。財の種類や輸出先によって、輸出の方向感が異なっていた。また、5月の輸出額は6か月連続で増加(前年同月比+13.5%)した(財務省『貿易統計』)。自動車や半導体等製造装置、半導体等電子部品の増加が目立った。ただし、輸出数量は4か月連続で減少(▲0.9%)しており、輸出自体に強さは見られない。先行きの輸出は、自動車などの供給制約が和らぐものの、海外経済の減速や半導体関連の対中国規制強化等が重石となり、当面弱い動きが続きそうだ。

生産は、弱含んでいる。4月の鉱工業生産(前月比▲0.9%)は2か月ぶりに減少した(経済産業省『鉱工業指数』)。2024年Q1(前期比▲5.2%)が2四半期ぶりのマイナスだったため、その回復が期待される中で、Q2も勢いを取り戻せていない。4月の16業種中、化学(▲7.1%)や輸送用機械(▲16.3%)、自動車(▲0.6%)など8業種の生産が減少した一方で、生産用機械(+4.1%)や金属製品(+6.4%)など8業種が増加した。

自動車は1月(▲15.9%)と2月(▲8.1%)と大幅に減少してから、3月(+9.9%)に持ち直したものの、4月(▲0.6%)の回復はまだ道半ばだ。2023年末からの品質検査不正問題から一時停止した工場は稼働し始めたものの、元の生産水準には戻っていない。足元でも新たな問題が発生したこともあり、自動車の生産の回復はまだ先になりそうだ。

電子部品・デバイス(▲1.3%)は3か月ぶりのマイナスになった。3月(+9.2%)に大幅に増えた反動と足元では見られているものの、生産水準は前年同月から10%超拡大している。半導体等の生産も回復しつつあるようだ。生産用機械(+4.1%)は2か月連続で増加した。3月(+11.6%)に年始の大雪の影響などによる減産で停滞した反動とみられる。ただし、前年同月の生産水準を依然として下回っているため、回復途中にあるといえる。

先行きについて、5月(+6.9%)と6月(▲5.6%)の製造工業の生産は一進一退だった(経済産業省『製造工業生産予測調査』)。しかし、その後発表された一部自動車メーカーの生産停止を踏まえると、これらの見通しから下振れする可能性があるため、生産活動は当面弱い動きを続けそうだ。

また、4月の第3次産業活動指数は2か月ぶりに増加(前月比+1.9%)した(経済産業省『第3次産業活動指数』)。いわゆる2024年問題が影響してか、道路貨物輸送業などを中心に運輸業、郵便業(+9.5%)や、機械器具卸売業などを中心に卸売業(+3.8%)、医療、福祉(+3.3%)の活動が上向いた。観光関連産業(+6.3%)の上昇も目立った。観光関連産業では、特に人手不足が供給制約になっている。サービス業では省力化投資なども進んでいるものの、人手不足にはまだ十分対応できておらず、需要の取りこぼしもあると見られている。

物価の上昇ペースが緩やかになっている。5月の消費者物価指数(総合・前年同月比+2.8%)は、4月(+2.5%)から上昇率を拡大させた(総務省『消費者物価指数』)。内訳をみると、食料(+4.1%)や光熱・水道(+6.6%)、家具・家事用品(+2.9%)など生活必需品の上昇が目立っている。また、5月の上昇率拡大の主な要因は、電気代が再生可能エネルギー賦課金の引き上げによって、4月のマイナス(▲1.1%)から5月のプラス(+14.7%)に転じたことだ。足元で、物価を▲0.48pt押し下げている電気・ガス価格激変緩和対策事業が、5月使用分で半減し6月使用分で終了されるため、今後の物価上昇率を押し上げることになるだろう。ただし、岸田首相は6月21日、8~10月に電気・ガス代補助金を追加実施する意向を示している。

2022年4月以降、消費者物価指数(総合)は2%超の上昇率を維持している一方で、生鮮食品及びエネルギーを除く総合(コアコア指数)は+2.1%まで縮小してきた。この上昇率は2023年5月(+4.3%)から半減しており、物価の基調は次第に弱まりつつある。

5月の国内企業物価指数は、4か月連続で上昇率を拡大(前年同月比+2.4%)させた(日本銀行『企業物価指数』)。輸入物価指数(円ベース)も4か月連続でプラス(+6.9%)であり、川上からの原材料価格の上昇圧力がじわりと増している。

先行きにについて、川上のコスト圧力は一時期に比べて弱まったとはいえ、まだ残っている。その上、電気・ガス価格激変緩和対策事業が終了することで、消費者物価指数の押下げ効果は剥落する。こうした状況を踏まえると、消費者物価指数は当面高めの上昇率を維持するだろう。

雇用環境は、底堅く推移している。4月の失業率は2月から横ばいで低水準(2.6%)を保っている(総務省『労働力調査』)。ここ3か月同じ水準であり、2022年、2023年通年とも同じ数値になっている。また、4月有効求人倍率(1.26倍)は3月から小幅に低下し、2022年末から2023年初めを直近ピーク(1.35倍)に低下している(厚生労働省『一般職業紹介状況』)。このように、雇用環境はまだ底堅いとはいえ、変化の兆しが見えていることも事実だ。

一方で、4月の名目賃金(前年同月比+2.1%)は賃上げの影響をもあって、3月(+1.0%)から上昇率を拡大させた。内訳をみると、基本給に相当する所定内給与(2.3%)は、春闘の賃上げなどもあり、3月(+1.7%)から上昇率を拡大させた。伸び率は1994年10月以来、29年6か月ぶりの大きさになった。

しかし、物価上昇率にはいまだに勝てず、実質賃金(▲0.7%)は、25か月連続のマイナスとなった。つまり、2年間以上、勤労者の購買力が失われていることになる。

今後、雇用・所得環境は底堅く推移すると期待される。また、春闘の賃上げ結果が夏場にかけて賃金に反映されてくるとみられている。しかし、足元の状況を踏まえると、物価上昇率が思いのほか高止まりしそうであるため、実質賃金のプラスへの回帰にはまだ時間がかかりそうだ。

3. 先行き:賃金の持続的な上昇を実現する段階へ

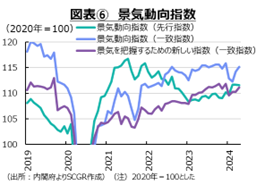

景気は、緩やかに回復すると期待される(図表⑥)。足元では、一時的な自動車の供給制約から、個人消費や企業設備投資に下押し圧力がかかっている。これは外生的なショックであり、自動車生産が回復に向かうことで、個人消費や企業設備投資も持ち直すと期待される。リスクとして、地政学的なリスクに加えて、欧米の対中規制・関税強化の動きが、日本企業にも悪影響を及ぼしかねないことには注意が必要だろう。

また、景気の懸念材料のうち、特に個人消費の回復には、ここ2年低下し続けた実質賃金の持ち直しが本質的に重要だ。2022年ごろからの物価高騰局面では、創意工夫などの生産性向上や企業収益で吸収できる限度を超えた原材料価格の上昇によって、多くの販売価格は引き上げられた。海外の物価高騰に円安が重なったため、国内価格のみを据え置くことはできなかったからだ。そうした中で、賃上げが社会的な要請になり、結果的に歴史的な伸び率で賃金が上昇している。しかし、物価上昇に比べると、賃金上昇率は小さく、実質的な購買力は低下し続けている。節約志向も強まりもあって、ハレの日消費と日常生活の消費と、消費には濃淡がついている。

また、労働市場では、人手不足が厳しい若年層の賃金ほど上昇しており、賃金カーブがフラット化しつつある。若年より上の世代での持続的な賃上げの仕組みも欠かせない。若年層があと数年で賃金が上昇しなくなると予想すれば、転職などの行動をとるようになるだろう。一方で、企業としては、人材をコストとして認識しなければ、優秀な人材は寄り付かなくなる。つまり、経営層・管理層は、生産要素としての人材をいかに育て、活用していくのかが問われることになるだろう。人手不足の一方で、労働市場の流動化も進む中で、持続的な賃上げが当然のことになる、そのような転換点が近づきつつある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月13日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月11日(火)

オンライン経済メディア『NewsPicks』のプロピッカーに当社シニアアナリスト 石井 順也が就任しました。 - 2025年3月5日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月5日(水)

『日経ビジネスオンライン』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年3月5日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.