物価も政治もでこぼこ道

概要

- ユーロ圏では、物価も政治もでこぼこ道を進んでおり、それが先行き不透明感につながっている。物価については、食品やエネルギーなど生活必需品の価格水準が高いこと、国による上昇率の差が大きいことなどが懸念される。

- ユーロ圏経済は持ち直しつつあるものの、力強さを欠いている。今後の景気は、緩やかに持ち直すと期待される。気候変動対策という高い目標を掲げていたものの、歴史的な物価高騰によって、理想から現実に引き戻されたように、物価上昇率と失業率からみたユーロ圏経済もいずれ、コロナ禍前のような現実に直面するのかもしれない。しかし、ユーロ圏経済がこれから進む道が必ずしも見えていないことも、先行き不透明感につながっているようだ。

1. 物価と政治の見通しにくさ

物価のでこぼこ道

6月に公表された欧州中央銀行(ECB)スタッフの『マクロ経済見通し(Macroeconomic projections)』によると、消費者物価指数は2023年の前年比+5.4%から2024年の+2.5%、2025年の+2.2%、2026年の+1.9%へと、緩やかに2%に向けて上昇率を縮小させていくと予測されている。

しかし、目標の2%への道のりはでこぼこ道であることが、改めて認識されている。実際、EU統計局(Eurostat)によると、ユーロ圏の5月の消費者物価指数(HICP)は前年同月比+2.6%だった。上昇率は、2022年10月(+10.6%)の直近ピークから2023年7月(+5.3%)に半減、2024年2月(+2.6%)にさらに半減してきた中で、3~4月(+2.4%)には2%の目標に一段と近づいた。しかし、5月の上昇率は3~4月から小幅に拡大しており、物価上昇率の縮小過程が一様ではないことを示した。

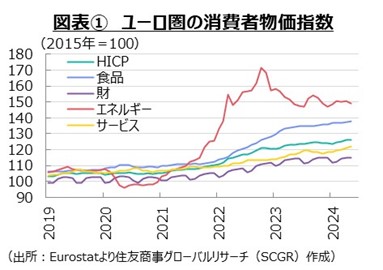

物価について、上昇率に注目しがちであるものの、日常生活からみれば水準自体が重要だ。図表①のように、エネルギーの上昇率は大幅に縮小したといえ、足元の水準はコロナ禍前よりも5割程度高いままだ。食品も同じように4割弱高い水準を保っている。消費者物価指数という全体で見たときよりも、生活必需品の価格上昇の方が大きいことも重要だ。名目賃金の上昇率が消費者物価指数の上昇率に追い付かず、実質賃金が低下、すなわち実質的な購買力が失われている。生活必需品に絞ってみると、状況はさらに悪い。

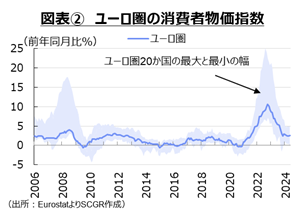

また、物価高が、国によって異なっている点も重要だ。図表②のように、ユーロ圏と一口に言っても物価上昇率は国によって大きく異なっている。ユーロ圏の中で最も高い国と低い国の差は、コロナ禍前の2019年平均で2.9ポイントだった。ところが、その後の物価高騰局面の2022年8月には最高(エストニア+25.2%)と最低(フランス+6.6%)の差は18.6ポイントまで拡大した。2022年平均は14.4ポイントと2桁であり、2019年の5倍近くに拡大した。そこから物価上昇率の差は縮小に向かったものの、足元(2024年5月)でも最高(ベルギー+4.9%)と最低(ラトビア+0.0%)の差は4.8ポイント(丸め誤差あり)あった。まだコロナ禍前に比べると、国による物価上昇率の差が大きいままだ。言い換えると、その分、金融政策の運営が難しくなっている。同じ政策金利であっても、物価上昇率が高い国にとってはもっと引き締めるべきである一方で、物価上昇率が2%を下回っている国にとっては緩和に舵を切るべきであるためだ。

このように、物価上昇率は紆余曲折しながらも2%に向かっているものの、でこぼこ道を進んでいく上で、想定外の事態が生じ得ることに注意が欠かせない。その影響が、ユーロ圏内の国によって異なった影響になることも想定され、特に以下で述べるように、政治の先行き不安が高まっている中では、対応がさらに難しくなり得ることが懸念される。

政治のでこぼこ道

6月に実施された欧州議会選では、右派勢力が伸びた。これまで政権を担ってきた中道勢力は、コロナ禍の対応や、その後の物価高騰、移民・難民対策などで、これまでの政治の評価を受けての結果だった。また、環境対策を主張してきた左派勢力は、物価高騰を環境対策がもたらした一面があること、農業から製造業、サービス業まで既存の産業やビジネスなどに幅広い影響が及ぶことなどから、反感を受けやすかった。こうした中で、右派勢力が伸びる素地が整っていた。また、その右派勢力も支持を広げるために、極端な主張を抑えてきたこともある。

フランスでは、マクロン大統領が議会を解散、下院選が予定されている。そうした中で、国民連合が左派連合や与党連合を抑えて支持を広げている。しかし、その国民連合の政策が大盤振る舞いとなって、財政赤字をさらに拡大させる恐れも取り沙汰されている。不用意な財政拡大策の発表によって、金利の乱高下など金融市場を混乱に陥れてしまった「英トラスショック」の再来もあり得ると、金融市場は身構えている。

また、欧州議会の構成が変わることで、今後の政策の方向性が従来から変わる可能性がある。既存の立法措置などについては、各国政府が粛々と進める一方で、新規の政策は従来の気候変動対策とやや異なる路線を歩むこともあり得る。コロナ禍からの回復過程で、デジタル化とグリーン化が成長源というコンセンサスが世界的に広がり、それがビジネスの前提条件になった。

そうした大きな方向性は変わらないとみられるものの、今後の政策の工程や時間軸など、細部が変わることも想定される。そのため、事業計画の見直しを迫られるかもしれない。物価高や金利上昇に伴うコスト高、低い経済成長率から想起される投資収益性の低下などから投資採算性の低下が予想される中、政策の見通しにくさがビジネスのさらなる重荷になることが懸念される。

2. 現状:持ち直しつつある

ユーロ圏経済は、持ち直しつつあるものの、力強さを欠いている。ユーロ圏の2024年Q1の実質GDP成長率(前期比+0.3%)は3四半期ぶりにプラスに戻り、2023年下半期の足踏みからやや持ち直した。サービス業が回復しつつある一方で、エネルギー価格や金利の上昇によるコスト増と受注の伸び悩みが製造業の重石になっている。ユーロ圏のけん引役であるはずのドイツ経済は、最悪期を脱しつつあるとみられているものの、景気回復の足取りは覚束ない。上記のように、物価や政治はでこぼこ道を進んでおり、先行きは相変わらず不透明なままだ。

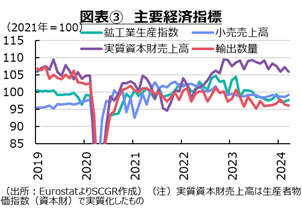

そこで以下では、個別の経済指標から、ユーロ圏経済の現状を確認しておく(図表③、④)。

個人消費は、足踏みしている。4月のユーロ圏の実質小売売上高(前月比▲0.5%)は、2か月ぶりに減少した。物価上昇率の鈍化もあって、2023年末からならしてみれば横ばい圏を推移している。

国別にみると、ドイツとイタリア(ともに▲0.2%)は2か月ぶりに減少し、おおむね横ばい圏を推移している。2023年半ばごろから持ち直す動きを見せていたフランス(▲0.4%)は2か月連続で減少した一方、2か月ぶりに増加したスペイン(+0.8%)は緩やかな増加傾向を示している。主要国の中で、スペインの小売売上高がコロナ禍前の水準を上回っていることが注目される。

先行き個人消費は、持ち直しに転じると期待される。物価上昇率の縮小とともに賃上げが継続することによって、実質購買力が回復に向かうとみられるからだ。ただし、物価上昇が粘り強いと、実質賃金の持ち直しが遅れるため、個人消費の回復も後ずれする恐れがある。

設備投資は、緩やかに減少している。3月のユーロ圏の資本財売上高(前月比▲1.1%)は、2か月ぶりに減少した。資本財売上高は2023年半ばを直近ピークに緩やかに減少しており、まだ回復できていない。

国別にみると、フランス(+1.7%)やスペイン(+2.0%)が増加した一方で、ドイツ(▲1.3%)やイタリア(▲5.8%)の減少が目立った。また、4月のドイツ(▲0.8%)は2か月連続で減少し、スペイン(▲0.8%)も3か月ぶりに減少しており、ユーロ圏としても5月の数字は強いものではないだろう。

先行きの設備投資も、当面鈍い動きになりそうだ。エネルギー価格や資材価格の高騰、金利上昇、金融機関の融資態度の厳格化などに加えて、内外景気の弱さが重石となるだろう。

輸出は、足踏み状態にある。4月のユーロ圏の輸出額(前月比+3.1%)は、2か月連続で増加し、2023年末から緩やかに持ち直しつつあるように見える。ただし、2月(▲0.1%)と3月(+0.1%)はほぼ横ばいだったため、その反動が表れているのかもしれない。

一方、3月の輸出数量(▲0.3%)は、2月(▲1.5%)に続いて減少し、水準も1年前よりも低いままだ。価格上昇の影響によって輸出金額以上に輸出数量の動きは鈍く、輸出需要は見た目以上に弱いのかもしれない。

先行きの輸出については、海外景気の減速等から、当面弱い動きを続けそうだ。また、対中規制の強化とその影響も懸念される。EUは、政府補助金などによって公平な競争になっていないことなどを理由に、中国製EVの輸入関税を引き上げることを決めた。それに対して、中国は報復措置をとることを示唆している。そのため、対中国輸出には何らかの形で下押し圧力がかかりやすいことには注意が必要だろう。

生産は、足踏みしている。4月のユーロ圏の鉱工業生産指数(前月比▲0.1%)は3か月ぶりに減少した。2023年後半から前月比プラスの月が増えてきたものの、その間の月のマイナス(1月は▲2.2%)が大きく、明確に持ち直しているとは言いがたい。

ユーロ圏の産業では、輸送機械(+3.3%)や一般機械(+0.6%)、電気機械(+0.7%)、一次金属(+0.9%)が2か月ぶりのプラスだったのに対して、化学工業(▲1.8%)は4か月ぶりのマイナス、金属製品(▲0.1%)は2か月連続で減少した。輸送機械は2023年前半を直近ピークに低下してきたものの、ようやく持ち直しに転じた。電算機・電子部品はコロナ禍後のピークから大幅に生産調整が行われ、足元では横ばいになっている。半導体などでは持ち直しの動きも見られているため、ようやく底打ちすることになるだろう。化学工業も持ち直しつつあるものの、生産水準はコロナ禍前よりも10%近く低い。エネルギー価格の上昇や供給懸念が、引き続き重石になっているようだ。一般機械や電気機械はまだ緩やかな低下トレンドの中にあるように見えるため、回復にはなお時間を要するだろう。

国別ではドイツ(+0.3%)やフランス(+0.6%)、スペイン(+0.0%)が2か月ぶりの増産だった一方、イタリア(▲1.0%)は2か月連続の減産だった。ドイツの生産水準は低いままだ。自動車に加えて、これまでエネルギー集約的な化学工業の生産水準が回復しないためだろう。また、イタリアの生産も低下トレンドの中にあり、ドイツよりも状況が悪いように見える。それに比べると、フランスやスペイン生産はおおむね横ばいを推移しており、国による差が目立ちつつある。

先行きの生産は、当面弱い動きを続けそうだ。エネルギー価格の高止まりや供給不安が払しょくできないことに加えて、内外需要の弱さもある。また、生産についても輸出同様に、対中規制の強化、それに対する中国の反応が下押し圧力になると懸念される。

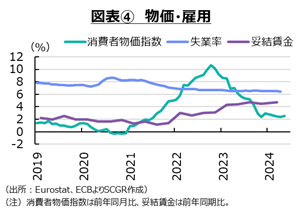

物価の上昇率は、縮小している。5月のユーロ圏の消費者物価指数(前年同月比+2.6%)は3~4月(+2.4%)から拡大、でこぼこ道を歩んでいる。食品・エネルギーを除くコア指数は+2.9%であり、3か月連続で3%を下回ったものの、4月(+2.7%)から上昇率を拡大させている。そのため、物価の基調はまだ強いと判断される。

一方で、4月の生産者物価指数(▲5.7%)は12か月連続で下落、川上のコスト圧力は低下してきた。生産者物価がマイナスに転じたのは2023年5月であるため、そろそろ下落圧力が一巡するだろう。また、低下していると言っても、水準自体はまだ高いため、コスト増圧力は残っている。

また、賃上げも継続しているため、それを通じたサービス価格への上昇圧力が継続している。また、足元にかけてのエネルギー価格の持ち直しなど一部ではコスト圧力も戻りつつある。

こうしたことを踏まえると、先行きの物価は、目標の2%に向けて縮小に向かうものの、当面2%を上回った伸び率になるだろう。

雇用環境は、回復している。ユーロ圏の失業率は、横ばい圏を推移してきた(4月6.4%)。若年失業率も14.1%と、3月(14.3%)から小幅に低下し、コロナ禍前よりも低い水準を保っている。失業率は国によって大きな差があるものの、いずれの国でもその国にとっての低水準になっている。そのため、足元までの雇用環境は、底堅く推移してきたといえる。

また、2024年Q1の妥結賃金(前年同期比+4.7%)は5四半期連続で4%超の伸び率になった。2023年Q1(+4.3%)に続き、2024年Q1も高い伸び率になり、賃上げ気運の高まりは2年目に突入した。賃金上昇率が物価上昇率を上回るようになったため、実質的な購買力が持ち直しに向かう一方で、サービス価格などを通じて物価上昇圧力にもなるだろう。

先行きの雇用・所得環境は当面底堅いだろう。景気が大きく崩れる見通しでもなく、失業率の低さに表れるように労働需給もひっ迫している。そのため、賃金には上昇圧力がかかりやすい環境が続く。また、歴史的な物価高騰の痛みがまだ緩和されていないこともあり、賃上げが引き続き社会的に求められることもある。

3. 先行き:ユーロ圏経済はどこへ

物価も政治もでこぼこ道を歩む中で、ユーロ圏経済にとって良いニュースは、景気が持ち直しつつあることだ。また、足元の物価はでこぼこ道でも、その先に2%が見えつつあることも事実だ。

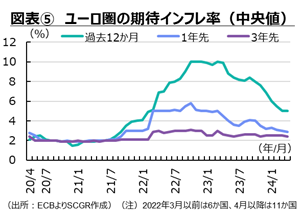

例えば、図表⑤のように、1年先や3年先の期待インフレ率は2%に近づいている。物価上昇率のアンカーとなる期待インフレ率が落ち着きつつある一方で、景気も減速しており、ディマンドプル要因からの物価上昇圧力も緩和しつつある。

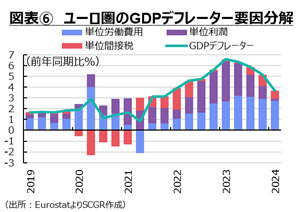

この中で残る物価上昇圧力は、コストプッシュ要因だろう。賃上げが継続し、エネルギー価格などからの物価上昇圧力も残る。しかし、図表⑥のように、単位利潤が縮小しており、企業収益が物価上昇を吸収している様子も見られる。ECBもこの点に注目していた。

ECBは6月の理事会で、0.25%の利下げを決定した。7月以降も引き続き、政策金利の決定については、①入手する経済・物価指標に基づく物価見通し、②基調的な物価動向、③金融政策の伝達力の3つの点から、データ次第で会合ごとに評価する方針を維持している。足元の経済・物価動向を踏まえて、ECB高官らは7月の理事会で政策金利が据え置かれる公算が大きいという見方を示している。デギンドスECB副総裁は、政策金利の修正としては、経済見通しが発表されるタイミングが望ましいという意向も示していた。

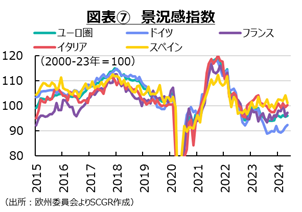

今後の景気は、緩やかに持ち直すだろう。ただし、図表⑦のように、スペイン経済が底堅い一方で、ドイツ経済が最悪期を脱したように見えるものの、その回復はまだ力強さを欠いている。けん引役のドイツ経済の弱さが残ることもあり、ユーロ圏全体としての持ち直しは緩やかなペースにとどまるとみられる。実際、足元の景況感指数の水準は、コロナ禍前よりも低いところを推移している。

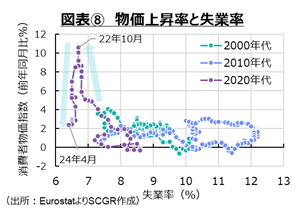

そうした中で、ユーロ圏経済の行き先が見えにくいことが懸念される。図表⑧のように、物価高騰局面では、それまで低い物価上昇率、高い失業率の共存という状態(右下)から、物価高騰によって左上に動き、その後再び元の位置に戻るか、それとも高い物価上昇率、高い失業率の共存という望ましくない状態(右上、スタグフレーション)になってしまうのかが注目されていた。今のところ、そうした望ましくない状態ではなく、むしろ、物価上昇率が縮小する一方で、失業率が低位を維持しており、社会的に望ましい状態(左下)に向かっているように見える。

しかし、ユーロ圏経済がこのまま望ましい状態に向かって歩みを続けるともいえない。ウクライナや中東情勢などに加えて、対中国規制の強化やその反応、米巨大IT企業への規制強化と技術革新の遅れなど、下振れリスクが山積している。また、欧州議会選で明らかになったように、右派が伸びる中で仏議会選など欧州政治・政策変更リスクへの警戒も欠かせない。こうしたリスクを踏まえると、望ましい状態に向かい、そこに定着するとも考えにくい。

気候変動対策という高い目標を掲げていたものの、歴史的な物価高騰によって、理想から現実に引き戻されたように、物価上昇率と失業率からみたユーロ圏経済もいずれ、コロナ禍前のような現実に直面するのかもしれない。しかし、ユーロ圏経済がこれから進む道が必ずしも見えていないことも、先行き不透明感につながっているようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年1月13日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年1月10日(金)

『Wedge ONLINE』に、当社シニアアナリスト 石井 順也が寄稿しました。 - 2025年1月9日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年1月6日(月)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。 - 2025年1月1日(水)

『日刊工業新聞』に、当社社長 住田 孝之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.