円安・物価上昇という痛み

調査レポート

概要

- 日本経済は、緩やかに回復してきた中で、足踏みしている。足元で再認識されているのは、物価高騰が個人消費を下押しする悪影響だ。そこに、円安が重石として圧し掛かっている。これらが緩和されるまで、日本経済は低空飛行を続けるだろう。

- 先行きの景気は、緩やかな回復に転じると期待される。ただし、物価上昇の高止まりから、実質購買力の回復が遅れることで、個人消費の下押し圧力が残ることが懸念される。地政学的リスクなど、下振れリスクが引き続き大きいことにも注意が必要だ。

- 金融政策を巡って日銀は7月会合で国債買入れの減額計画が決定する予定だ。さらに7月会合で追加利上げが実施されるのか、それとも何らかのヒントが出てくるのかも注目される。追加利上げによって住宅ローン金利上昇など悪影響が懸念されるものの、足元の円安・ドル高が修正されて、景気が持ち直すと予想されるならば、追加利上げもあり得る。

1. 円安・物価上昇という痛み

日本経済は、緩やかに回復してきた中で、足踏みしている。2024年Q1の実質GDP成長率(前期比年率▲2.9%)は、2四半期ぶりのマイナスだった。一部の自動車メーカーの品質不正問題をきっかけに生産が一時停止したことで、自動車の出荷が減少し、需要面では家計の個人消費や企業の設備投資が弱い動きになった。当初、その影響が春から夏にかけて剥落することで、景気が回復ペースを強めると期待されていたものの、型式指定の認証不正問題も続いたため、景気回復が当初の想定よりも後ずれすると懸念されている。

また、足元で再認識されているのは、物価高騰が個人消費を下押しする悪影響だ。6月に所得税・住民税の減税が実施されたものの、その金額規模を踏まえれば、個人消費の下支え効果は限られる。2024年度の春闘で歴史的な賃上げとなったものの、それが実際の賃金に反映されるまである程度時間がかかる上、2年以上も低下してきた実質賃金の痛みを癒すには、その賃上げでもまだ不足している。さらに、物価上昇率の高止まりが年初の想定以上に長引いてるため、実質賃金がプラスに転じる時期がますます遠のいている。

そこに、円安が重石として日本経済に圧し掛かっている(図表①)。円安が日本経済にとってプラスだったという記憶は、円建て輸出価格を据え置いても、円安によってドル建て価格を引き下げることができ、それが実質的な値引きとなって輸出需要を拡大させ、その結果として日本国内で生産や雇用が創出され、景気が上向くという過去の成功体験があったからだろう。かつては、円安になるとまず輸入価格が膨らむことで貿易赤字が拡大するものの、その後、円安効果によって輸出数量が増加するにつれて、貿易収支が改善に転じるという「Jカーブ効果」も見られた。

しかし、そうした効果は、今や見込みがたい。長年の円高に苦しんできた日本企業は、円高耐性を強めてきた結果、国内には値引き販売の必要がない、競争力をもった製品の拠点が集約するようになっている。また、一部の製品は、競争力の高さから、為替変動リスクを負わない円建て価格によって輸出しており、円安メリットもない。円安のメリットは、海外で稼いだ収益を円換算するときに、円建て価格が膨らむことに比重を移してきた。ところが、そうした収益が家計に行き渡る経路は、かつてのような、輸出・生産・雇用増の経路に比べて細くて長い。そのため、家計は恩恵を感じにくくなっている。

むしろ、円安による負担増を相対的に感じやすくなっている。資源エネルギーや食料など必需品を輸入に依存している中、国際分業も進められてきたため、原材料などの中間財の輸入も増加している。そのため、家計は必需品の価格上昇、企業は原材料価格の上昇に直面することになり、円安の痛みを感じやすくなっている。

また、円相場も7月上旬に1ドル=160円台超まで円安・ドル高が進んできた点も重要だ。例えば、1ドル=105~115円のレンジを推移していたコロナ禍前であれば、例えば1ドル=120円になっても、創意工夫などを凝らすこと、すなわち生産性を向上させることや、企業収益を削ることによって、円安に伴うコスト高を吸収したり、軽減できたりした。

しかし、1ドル=150円や160円の円安・ドル高となると、話は変わる。円安に伴う原材料価格の上昇が、創意工夫の限度や企業収益で吸収する限度を超えたため、足元にかけて販売価格に転嫁された。こうした円安と物価上昇という痛みが、日本経済の重石になっており、これらが緩和されるまで、日本経済は低空飛行を続けることになるのだろう。

2. 足元の経済環境

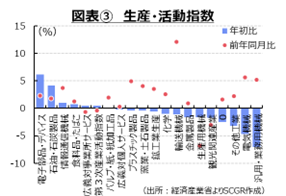

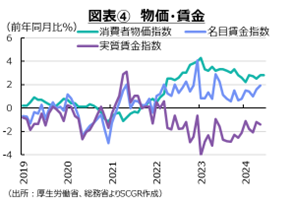

ここでは、個別の経済指標から足元の状況を確認しておく(図表②、③、④)。

個人消費は、持ち直しに足踏みが見られる。5月の実質総消費動向指数(前月比+0.0%)は、2か月連続で横ばいだった(総務省『消費動向調査』)。2023年末から2024年初めにかけての弱い動きから持ち直しつつあるものの、個人消費は勢いを欠いたままだ。また、供給側からみた5月の小売業販売額(+1.7%)は、2か月連続で増加した(経済産業省『商業動態統計』)。小売店の売上から、百貨店などでの 「ハレの日」消費が底堅い一方で、ドラッグストアでの食品の売上が増えるなど、日用品を中心とした節約志向の強まりもうかがえる。実際、「物価上昇により、客が予想以上に買い控えして」いる様子や、「客は値段に一層敏感になっている」様子が報告されている(内閣府『景気ウォッチャー調査』)。6月の景気の現状判断DI(47.0)は5月から上昇(+1.3pt)したものの、2024年2月(51.3)を下回っているなど、消費者マインドはさえない。後述するように、実質賃金の低下も、購買力が失われ続けていることを示している。こうしたことを踏まえると、先行きの個人消費は、緩やかな回復が期待されるものの、実質購買力の持ち直しの遅れなどから、当面弱い動きが続きそうだ。

設備投資は、持ち直しに足踏みがみられる。5月の資本財(除く輸送機械)出荷(前月比+0.9%)は2か月ぶりに増加した(経済産業省『鉱工業指数』)。ただし、足元ではまだ2023年末の水準を回復できていない。先行きについて、2024年Q2の船舶・電力を除く民需の機械受注額は、2四半期ぶりに減少(前期比▲1.6%)する見通しだ(内閣府『機械受注統計調査』)。5月分の船舶・電力を除く民需の受注額(前月比▲3.2%)は2か月連続で減少しており、4月分と合わせてみると、2024年Q2の実績は見通しより下振れる可能性がある。日銀『短観』が示すように設備不足感は強いため、企業の投資意欲は依然として強い。省力化・合理化、デジタル化、グリーン化などの投資需要も大きい。また、半導体関連の設備投資も進みつつある。しかし、資材価格の上昇や先行き不透明感などが設備投資の意思決定の重石となって、先行きの設備投資は当面力強さを欠いたままだろう。

輸出は、足踏みしている。6月の実質輸出(前月比+1.6%)は、3か月ぶりに増加した(日本銀行『実質輸出入の動向』)。また、輸出数量(前年同月比▲6.2%)は5か月連続で減少しており、数量の水準自体は2023年同時期よりも低い状態が続いている(財務省『貿易統計』)。春先からの自動車の減産などから、足元の輸出には勢いがない。なお、半導体等製造装置の輸出の増加が目立つものの、多くは中国向けになっている。米国が日本企業に対しても、対中輸出の規制強化を求めていると報じられており、半導体等製造装置の輸出がこのまま継続できるかについては懸念が強まった。先行きの輸出は、自動車などの供給制約が和らぐにつれて、回復に向かうと期待されるものの、海外経済の減速や対中国規制強化等が重石となるため、当面弱い動きが続きそうだ。

生産は、弱含んでいる。5月の鉱工業生産(前月比+3.6%)は、2か月ぶりに増加した(経済産業省『鉱工業指数』)。内訳をみると全16業種中、生産用機械(▲6.8%)や無機・有機化学(▲0.3%)の2業種が減産した一方、自動車(+18.1%)や化学(+12.3%)、電気・通信機械(+5.3%)など14業種が増産した。自動車の生産が持ち直すタイミングで、再び一部に減産圧力がかかっているため、関連産業にどこまで影響が広がるかが懸念される。先行きについて、製造工業生産予測調査によると、一部自動車メーカーの生産停止の影響もあり、6月の減産(▲4.8%)の後、7月に持ち直す(+3.6%)と予想されているものの、6月の減産幅の方が大きいため、5月の生産水準に戻るのは8月以降になる可能性がある。海外経済の先行き不透明感などから輸出も弱い動きになりそうであり、生産活動は当面弱い動きを続けそうだ。

5月の第3次産業活動指数は前月比▲0.4%と、2か月ぶりに低下した(経済産業省『第3次産業活動指数』)。基調判断は3月以降、「一進一退」とされており、第3次産業も足踏み状態にある。飲食料品卸売業などの卸売業や自動車小売業など小売業が上昇した一方で、道路貨物輸送業や宿泊業、娯楽業などの生活関連サービス業が低調だった。注目される観光関連産業も▲3.0%と、2か月ぶりに低下しており、ならしてみれば緩やかに回復してきたものの、2023年2月頃から指数が95前後で足踏みしている。訪日観光客数は足元にかけて増加しているため、需要が弱いというよりも、人手不足などから供給が追い付いていない可能性が高い。

物価の上昇ペースは、緩やかになっている。6月の消費者物価指数(前年同月比+2.8%)は、5月から横ばいだった(総務省『消費者物価指数』)。電気・ガス価格激変緩和対策が5月使用分で半減、6月使用分で終了と、その効果が剥落していることもあり、エネルギー(+7.7%)が上昇した。また、財とサービスに分けてみると、財価格は+3.7%、サービス価格は+1.7%だった。ただし、公共サービスを除いた一般サービスは+2.3%、特に外食は+2.8%と高めの上昇率と、2%超で上昇している。

川上のコスト圧力は一時に比べて弱まってきたものの、底堅く推移している。6月の国内企業物価指数は、前年同月比+2.9%となり、5か月連続で上昇率を拡大させてきた(日本銀行『企業物価指数』)。また、輸入物価指数(円ベース、+9.5%)は2月以降、プラスになっている。輸入物価指数(契約通貨ベース)も2023年3月以来のプラス(+0.3%)に転じた。円安効果に加えて、輸入財の外貨建て価格が上昇しているため、川上のコスト圧力も今後高まるのかもしれない。5月の企業向けサービス価格(+2.5%)は、2023年7月以降、2%超を維持している(日本銀行『企業向けサービス価格』)。川上のサービス価格も上昇しており、コスト圧力になっている。

先行きの物価について、8~9月に酷暑乗り切り緊急支援策が実施されるものの、川上の物価上昇圧力を踏まえると、当面高めの上昇が続くだろう。2024年初に想定していたよりも、高めの物価上昇が継続する公算が大きくなっている。

雇用環境は、底堅く推移している。5月の完全失業率は2月から横ばいで低水準(2.6%)を保っている(総務省『労働力調査』)。これは、2022年、2023年通年と同じ数値であり、完全失業率はならしてみれば、安定的に推移しているといえる。また、5月の有効求人倍率を都道府県別(就業地別)にみると、最も高い福井県(1.92倍)から最も低い大阪府(1.02倍)まで差はあるものの、まだ47都道府県で1倍超を維持している。ただし、5月の有効求人倍率(1.24倍)は4月から0.02ptの低下しており、2023年初めから低下傾向が続いている(厚生労働省『一般職業紹介状況』)。雇用環境はまだ底堅いとはいえ、変化の兆しが見えていることも事実だ。

5月の名目賃金(前年同月比+1.9%)は上昇率を拡大させた(厚生労働省『毎月勤労統計』)。その一方で、物価上昇にまだ追い付けず、実質賃金(▲1.4%)は2年以上減少し続けている。春闘から遅れて賃金が決定される企業もあるため、2024年度の賃上げの影響は夏場までおおむね賃金統計に表れるとみられている。どこまで、賃金が伸びるか期待されるものの、物価上昇率が想定以上に高止まりする可能性が高い。そのため、購買力の回復にはまだ時間がかかりそうだ。

3. 先行き:下振れリスク

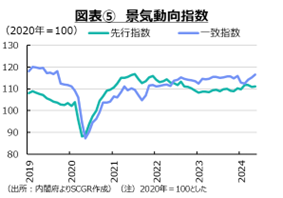

先行きの景気は、緩やかな回復に転じると期待される(図表⑤)。自動車生産の正常化などから、個人消費や設備投資も持ち直すだろう。ただし、物価上昇の高止まりから、個人消費の下押し圧力が強く残っていることが懸念される。実質賃金がプラスに転じるのが、2025年以降に後ずれするという見方もあり、消費者マインドと実質的な購買力という2つの経路から、個人消費には下押し圧力がかかりやすい。

それに加えて、下振れリスクが大きいことにも注意が必要だ。中国経済の2024年Q2の減速が目立った上、ユーロ圏経済もようやく持ち直しに転じたところだ。そのため、外需には、必ずしも力強さがない。また、欧米と中国の対立激化も懸念される。補助金や過剰生産能力が問題視されており、実際、中国製EVを巡って欧米では輸入関税が引き上げられた。それに対して、中国も報復措置をとっており、貿易の制限はこれまで以上に強まる恐れもある。さらに、引き続き地政学的なリスクも継続しているため、下振れリスクの方が大きいといえる。

それに加えて、下振れリスクが大きいことにも注意が必要だ。中国経済の2024年Q2の減速が目立った上、ユーロ圏経済もようやく持ち直しに転じたところだ。そのため、外需には、必ずしも力強さがない。また、欧米と中国の対立激化も懸念される。補助金や過剰生産能力が問題視されており、実際、中国製EVを巡って欧米では輸入関税が引き上げられた。それに対して、中国も報復措置をとっており、貿易の制限はこれまで以上に強まる恐れもある。さらに、引き続き地政学的なリスクも継続しているため、下振れリスクの方が大きいといえる。

また、金融政策を巡って日銀は7月会合で国債買入れの減額計画が決定する予定だ。7月上旬に金融機関など関係者との会合を開催してヒアリングを行っているため、大きな混乱にはならないと想定される。ただし、国債買入れの減額によって、長期金利を押さえつける力は弱まるだろう。また、円安進行を踏まえて、実質的に追加利上げを求める声が、政府からも出てきているため、7月会合で追加利上げが実施されるのか、それとも利上げに向けて何らかのヒントが出てくるのかも注目される。

物価上昇が継続しているため、デフレ脱却に近づいていることは事実だ。企業も販売価格の引き上げにこれまで以上に取り組む姿勢を見せざるを得なくなっている。しかし、実質賃金が前年比マイナスを継続しており、物価上昇がコストプッシュ型からディマンドプル型へ移行できるか心許ない。賃金と物価の好循環を確認できているか、と問われれば、まだ確認できていないと答えざるを得ないだろう。そのため、見通し期間終盤まで2%前後の物価上昇が継続するという確信を持てるという判断は難しいかもしれない。

その一方で、小幅な追加利上げであれば、実質金利の調整にすぎず、経済に大きな影響を及ぼさないという見方もある。ただし、次の利上げでは、短期プライムレートも上昇し、変動型の住宅ローン金利も上昇すると予想されている。しかし、2022年以降の欧米のような急ピッチの利上げではないので、大幅な住宅ローン金利引き上げにはならないだろう。9月の利下げ観測の中で、日銀が追加利上げを実施することで、日米金利差の縮小観測から、足元の円安・ドル高が修正されて、景気が持ち直すと予想されるならば、追加利上げもあり得ると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.