さえない景気と政治の先行き不透明感

概要

- ユーロ圏経済は、持ち直しつつあるものの、力強さを欠いている。2022年末から2023年にかけての足踏み状態からようやく脱しつつある段階のようだ。欧州中央銀行(ECB)は、6月の理事会で利下げを開始したものの、7月には政策金利を据え置き、慎重な姿勢を見せた。物価上昇率が見通しに沿って縮小していくのならば、9月に追加利下げが実施される公算が大きい。

- 先行きの景気は、緩やかに持ち直し続けると予想される。ただし、先行きを楽観視しがたいことも事実だろう。引き続き下振れリスクが多いことも懸念される。多くの課題にも取り組む必要がある中で、欧州政治が必ずしも一枚岩ではない点も、経済成長の足を引っ張るリスクを高めている。

1. 9月追加利下げ

ユーロ圏経済は、持ち直しつつあるものの、力強さを欠いている。ユーロ圏の2024年Q2の実質GDP成長率は前期比+0.3%、年率換算+1.0%と、Q1(+0.3%、年率+1.1%)とおおむね同じ伸び率となり、ユーロ圏経済が2022年末から2023年にかけての足踏み状態からようやく脱しつつある段階にあるようだ。ただし、サービス業が回復しつつある一方で、エネルギー価格や金利の上昇などが重石となっている製造業は引き続き低迷しているため、ユーロ圏経済は全体として力強さを欠いたままだ。

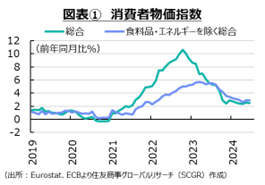

また、ECBは、6月の理事会で利下げを開始したものの、7月には政策金利を据え置き、慎重な姿勢を見せた。ECB高官らは6月理事会前に「大きなサプライズがない限り、利下げを実施する」と、6月の利下げ開始を市場に織り込ませていた。2022年以降の歴史的な急ピッチの利上げ後に、2019年9月以来4年9か月ぶりとなる利下げを実施する上で、大きな混乱を引き起こさないように配慮したためだろう。しかし、6月の理事会前に発表された消費者物価指数の上昇率が想定以上に拡大してしまった(図表①)。本来であれば様子見でもよかったものの、事前に利下げを市場に織り込ませていたため、実施せざるを得なかったという一面もあった。そのため、6月以降、「事前に政策金利の経路を約束することはしない」と声明文に記載されるようになった。

また、ECBは、6月の理事会で利下げを開始したものの、7月には政策金利を据え置き、慎重な姿勢を見せた。ECB高官らは6月理事会前に「大きなサプライズがない限り、利下げを実施する」と、6月の利下げ開始を市場に織り込ませていた。2022年以降の歴史的な急ピッチの利上げ後に、2019年9月以来4年9か月ぶりとなる利下げを実施する上で、大きな混乱を引き起こさないように配慮したためだろう。しかし、6月の理事会前に発表された消費者物価指数の上昇率が想定以上に拡大してしまった(図表①)。本来であれば様子見でもよかったものの、事前に利下げを市場に織り込ませていたため、実施せざるを得なかったという一面もあった。そのため、6月以降、「事前に政策金利の経路を約束することはしない」と声明文に記載されるようになった。

7月の理事会では、5月の物価上昇率の拡大が一時的な要因によるものと確認された。そのように、足元の物価上昇率は一様に縮小するのではなく、拡大したり縮小したりしながら、「でこぼこ道」を進んでいる。そのため、ECBはデータ依存、つまり経済指標によって経済・物価の現状を把握しながら、会合ごとに適した金融政策を判断する姿勢を維持している。特に政策金利の決定については、直近の経済・金融指標に基づく物価見通し、基調的な物価動向、金融政策の伝達力の評価に基づくと引き続き明らかにしている。

物価上昇率が見通しに沿って縮小していくのならば、9月に追加利下げが実施される公算が大きい。消費者物価指数に加えて、8月下旬には2024年Q2の妥結賃金が公表され、9月の理事会では経済見通しも改定される。その間に物価上昇率が2%に向けて縮小していく確度が一層高まれば、9月追加利下げの可能性も高まるだろう。

2. 足元の経済環境

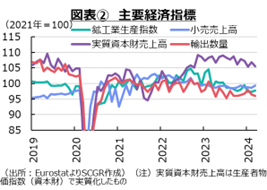

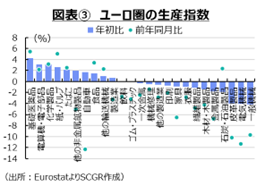

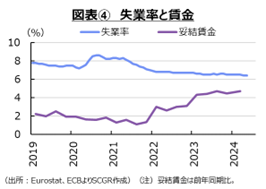

ここでは、個別の指標から足元の状況を確認しておく(図表②、③、④)。

個人消費は、足踏みしている。5月のユーロ圏の実質小売売上高(前月比+0.1%)は、2か月ぶりに増加した。物価上昇率の鈍化と賃上げに伴って、購買力は緩やかに持ち直しつつあるものの、2023年末から前月比プラス・マイナスを繰り返しており、足踏み状態が続いている。食品(+0.7%)や自動車ガソリン(+0.4%)が2か月ぶりに増加したが、それぞれ4月の減少分を回復できていない。また、食料以外の財(▲0.2%)は5か月ぶりに減少した。また、国別にみると、フランス(▲0.2%)は3か月連続で減少、スペイン(▲0.6%)は2か月ぶりに減少した一方、イタリア(+0.1%)は2か月ぶりに増加したものの、4月の減少分(▲0.2%)を回復できておらず、力強さは見られない。先行きの個人消費は、実質購買力の回復につれて、緩やかに持ち直しに転じると期待される。しかし、粘り強い物価上昇が継続しているため、実質購買力の回復が後ずれすることで、個人消費も下振れするリスクがある。

個人消費は、足踏みしている。5月のユーロ圏の実質小売売上高(前月比+0.1%)は、2か月ぶりに増加した。物価上昇率の鈍化と賃上げに伴って、購買力は緩やかに持ち直しつつあるものの、2023年末から前月比プラス・マイナスを繰り返しており、足踏み状態が続いている。食品(+0.7%)や自動車ガソリン(+0.4%)が2か月ぶりに増加したが、それぞれ4月の減少分を回復できていない。また、食料以外の財(▲0.2%)は5か月ぶりに減少した。また、国別にみると、フランス(▲0.2%)は3か月連続で減少、スペイン(▲0.6%)は2か月ぶりに減少した一方、イタリア(+0.1%)は2か月ぶりに増加したものの、4月の減少分(▲0.2%)を回復できておらず、力強さは見られない。先行きの個人消費は、実質購買力の回復につれて、緩やかに持ち直しに転じると期待される。しかし、粘り強い物価上昇が継続しているため、実質購買力の回復が後ずれすることで、個人消費も下振れするリスクがある。

設備投資は、弱含んでいる。4月のユーロ圏の資本財売上高(前月比+0.9%)は、2か月ぶりに増加した。2024年初めから前月比プラス・マイナスが交互に続いており、方向感に乏しい。5月分をみると、ドイツ(▲5.1%)は3か月連続減少、スペイン(+2.0%)は2か月ぶりに増加した。フランスは4月(+3.2%)まで3か月連続で増加している。足元にかけて、フランスやスペインで増加する動きがみられた半面、ドイツとイタリアの減少幅は大きく、総じて弱い動きになっている。ドイツの減少分などを踏まえると、5月のユーロ圏も弱い動きになるだろう。また、物価上昇の影響を踏まえれば、資本財売上高の見た目よりも設備投資は弱含んでいる。先行きの設備投資も、資材価格の高騰や金利上昇、融資態度の厳格化等が重石となっている中で、先行き不透明感が払しょくしがたいため、当面鈍い動きが続きそうだ。

輸出は、足踏み状態にある。5月のユーロ圏の輸出額(前月比▲2.6%)は、2か月ぶりに減少した。ドイツ(▲4.4%)やイタリア(▲2.0%)は2か月ぶりに減少、フランス(▲1.3%)も2か月連続で減少した。特に、ドイツの輸出額は1月の水準を下回っており、弱さが目立っている。4月のユーロ圏の輸出数量(前月比+1.0%)は3か月ぶりに増加したものの、その間の減少分を4月単月では回復できず、年初から足踏みが続く。先行きの輸出は、海外景気の減速等から、当面弱い動きが続きそうだ。また、中国からのEV輸入に追加関税をかけることを発表しており、その報復措置などから、ユーロ圏からの輸入に何らかの下押し圧力がかかることも想定される。

生産は、足踏みしている。5月のユーロ圏の鉱工業生産指数(前月比▲0.6%)は4か月ぶりに減少した。2月(+0.0%)、3月(+0.5%)、4月(+0.0%)となっており、プラスといっても、2月と4月は横ばいで、成長ペースは鈍かった。ユーロ圏産業別では、化学工業(+0.1%)や一次金属(+0.2%)が小幅に増加したものの、輸送機械(▲4.4%)や電気機械(▲3.8%)、一般機械(▲3.5%)など機械類の減産幅が大きかった。化学工業は2023年から緩やかに持ち直しつつあるものの、水準は依然として低い。一次金属や金属製品、電気機械、一般機械、輸送機械など主要な産業では減産傾向が続いている。製造業のうち約半数の産業で、足元の生産水準が2024年初めの水準を下回ったままだ。また、国別に見ると、ドイツ(▲2.4%)やフランス(▲2.1%)が2か月ぶりに減少、スペイン(▲0.2%)も3か月連続で減少した。いずれも国の生産も力強さを欠いている。先行きの生産は、内外需要の弱さなどが重石となって、当面弱い動きを続けそうだ。

物価上昇率は、縮小している。6月のユーロ圏の消費者物価指数(前年同月比+2.5%)は5月の一時的な拡大(+2.6%)から縮小した。物価上昇率は3月と4月(+2.4%)まで縮小してきたものの、5月には一転して拡大、その後の動向が注目されていた。エネルギー(+0.2%)が2か月連続プラスとなり、物価押下げ効果は5月からなくなっている。しかし、食品(+2.4%)やエネルギー、財(+0.7%)の上昇率を踏まえると、足元ではサービス(+4.1%)が、物価上昇のけん引役になっている。一方で、5月の生産者物価指数(▲4.2%)は13か月連続で下落し、川上のコスト圧力を低下させている。特にエネルギー(▲11.4%)の下落率が目立っている。資本財(+1.6%)や耐久消費財(+0.5%)、非耐久消費財(+1.1%)は上昇し続けており、エネルギー以外のところに物価上昇が広がりつつあるようだ。先行きについて、生産性の向上や企業収益の圧縮によってコスト高が吸収される一方で、賃上げに伴うサービス価格の高止まりやエネルギー価格の持ち直しなどが上昇要因となり、物価は当面2%超で上昇するだろう。ECBの中期目標の2%に向けて、物価上昇は縮小するとみられるものの、時には拡大するなど、「でこぼこ道」を歩むことになるとみられる。

雇用は、回復している。ユーロ圏の失業率はおおむね横ばい圏を推移してきた(5月6.4%)。国別にみると、ドイツ(3.3%)やフランス(7.4%)、イタリア(6.8%)、スペイン(11.7%)は、それぞれの国としての低水準を維持している。ユーロ圏の25歳以下の失業率(14.2%)も、若年失業率としては低水準であり、雇用環境は底堅い。こうした労働市場の需給ひっ迫は、賃金に上昇圧力をかけやすい。また、物価高騰に伴う生活苦を背景に、労使交渉では賃上げが議題に上りやすいこともある。こうした中、所得環境も底堅く推移している。2024年Q1の妥結賃金(前年同期比+4.7%)は5四半期連続4%超で伸びた。先行きについて、2023年の景気が足踏みしてきた中でも雇用・所得環境は底堅く推移してきた。景気自体は2024年Q1頃から持ち直しに転じているため、雇用・所得環境にとっても追い風となるため、当面、雇用・所得環境は底堅いとみられる。

3. 先行き:緩やかな持ち直しも、不透明感が残る

先行きの景気は、緩やかに持ち直し続けると予想される。ただし、先行きを楽観視しがたいことも事実だろう。これまでけん引役だったサービス業でも、特に観光業ではオーバーツーリズムが問題になっている。スペインでは、観光客の増加によって観光業が潤った恩恵よりも、住宅費や物価の上昇などから地元住民の日常生活における痛みが大きくなっており、抗議活動が発生していると報じられている。

また、鉄道などでも賃上げや労働環境の改善を求めるストライキなども各地で断続的に発生しており、それがコスト増としていずれ販売価格に転嫁されることになるだろう。企業の創意工夫という名の生産性の上昇や、企業収益の削減によるコスト吸収効果によって、賃金上昇に伴うコスト増の一部が緩和されて、物価上昇率が2%に向けて縮小していくとECBは予想している。実際に、その見通しのように、物価上昇率が2%に向かっていくのかも注目される。そうでないと、実質購買力の回復に伴って個人消費が持ち直し、景気回復が一段と進むというシナリオが実現しない可能性が出てくるからだ。

足元で受注や輸出が伸び悩んでいるため、製造業では先行きの期待に対して、足元の回復が追い付いていない。製造業の比重が大きいドイツ経済も、力強さを欠いた状態が続いている。こうした状況を踏まえると、成長ペースの一段の加速に大きな期待はできず、ユーロ圏経済は低空飛行を続けると予想される。

引き続き下振れリスクの要因が多いことも懸念される。ロシアのウクライナ侵攻や中東情勢など地政学的なリスクが継続している。暖冬だったことなどから、天然ガスの在庫が足元でも多いことは安心材料であるものの、エネルギー供給懸念が解決した訳ではない。また、オランダでは右派政権が誕生し、6月の欧州議会選後、フランス議会選で極右勢力は第三勢力にとどまったものの、政治不安が燻っている。任期が半年とはいえ、欧州議長国のハンガリーの動向も、政治不安に拍車をかけている。物価高騰など生活対策、財政ルールの堅持、気候変動対策などこれまでの課題にも取り組む必要がある中で、欧州政治が必ずしも一枚岩ではない点も、経済成長の足を引っ張るリスクを高めている。欧州社会には、コロナ禍やその後の物価高騰に対する不満が高まっており、既存の政治勢力や政策への支持が低下しているためだ。2024年後半も引き続き、ユーロ圏景気の先行き不透明感は残りそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.